税務署長の処分に不服があるとき

再調査の請求・審査請求・訴訟

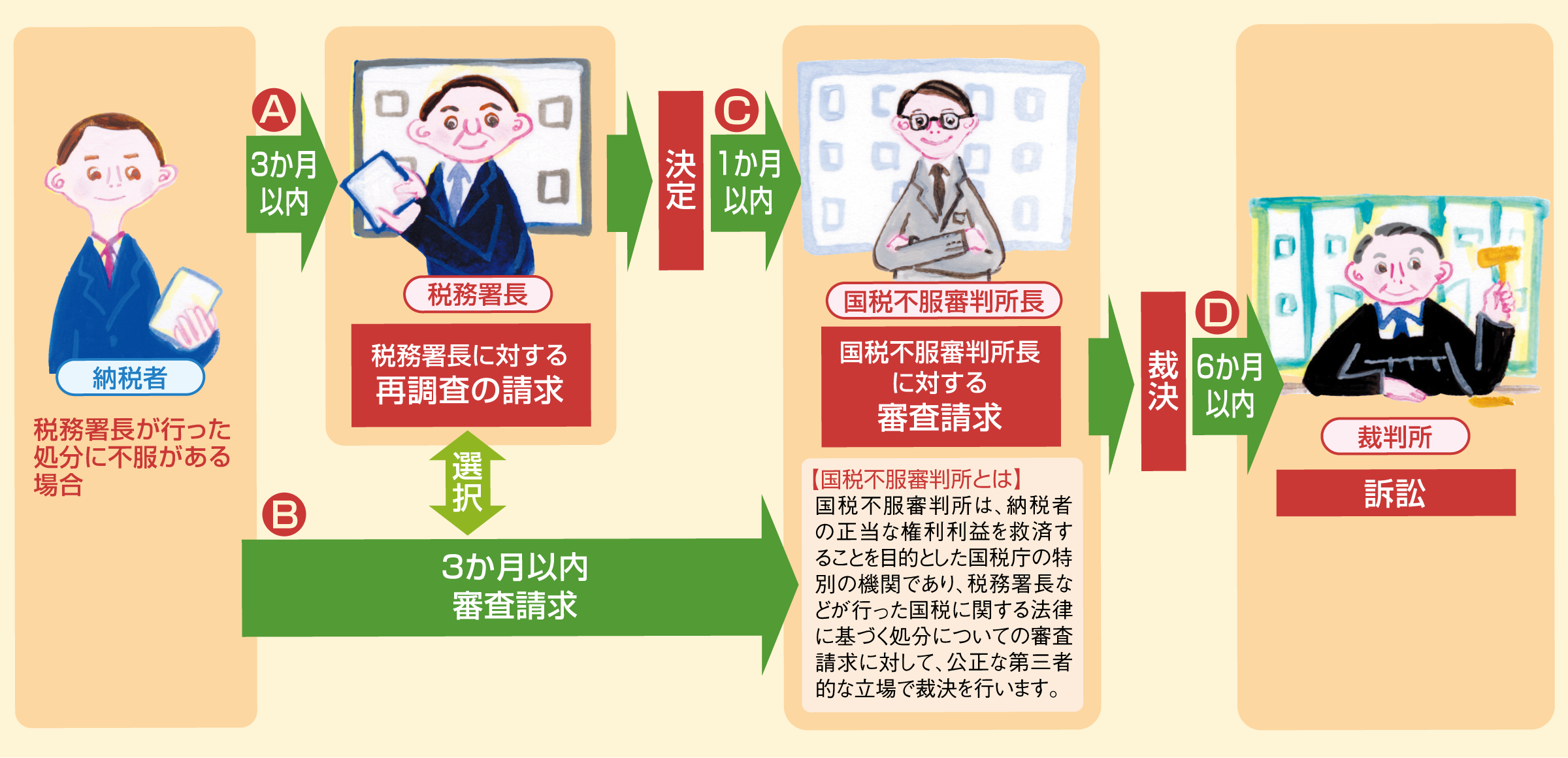

税務署長が行った処分に不服があるときは、その処分の取消しや変更を求める不服申立てを行うことができます。

再調査の請求

税務署長が行った更正などの課税処分や差押えなどの滞納処分に不服があるときは、処分の通知を受けた日の翌日から3か月以内に、税務署長に対して「再調査の請求」を行うことができます。(「税務署長の処分に不服があるとき」図A参照)また、納税者の選択により、再調査の請求を経ずに、直接国税不服審判所長に対して審査請求を行うこともできます。(「税務署長の処分に不服があるとき」図B参照)

税務署長は、その処分が正しかったかどうか、改めて見直しを行い、その結果を「再調査決定書」により納税者に通知します。

- 注:再調査の請求に係る決定により、納税者に不利益となるような変更がされることはありません。

審査請求

税務署長が行った更正などの課税処分や差押えなどの滞納処分に不服があるときは、処分の通知を受けた日の翌日から3か月以内に、国税不服審判所長に対して「審査請求」を行うことができます。(「税務署長の処分に不服があるとき」図B参照)また、再調査の請求を行った場合であっても、再調査の請求についての決定を経た後の処分になお不服があるときは、再調査決定の通知を受けた日の翌日から1か月以内に審査請求を行うことができます。(「税務署長の処分に不服があるとき」図C参照)

国税不服審判所長は、税務署長の処分が正しかったかどうかを調査・審理し、その結果を「裁決書」により納税者と税務署長に通知します。

- 注:裁決により、納税者に不利益となるような変更がされることはありません。

訴訟

国税不服審判所長の裁決を受けた後、なお処分に不服があるときは、裁決があったことを知った日の翌日から6か月以内に裁判所に「訴訟」を起こすことができます。(「税務署長の処分に不服があるとき」図D参照)

税務署長の処分に不服があるとき

注1:再調査の請求から3か月を経過しても再調査の請求に係る決定がない場合には、国税不服審判所長に対して審査請求を行うことができます。

注2:審査請求から3か月を経過しても裁決がない場合には、裁判所に訴訟を起こすことができます。

注3:災害等の理由により再調査の請求又は審査請求をその期限までにできないときは期限が延長されます。