知っていますか?インボイス制度

| テーマ | 知っていますか?インボイス制度 | ||

|---|---|---|---|

| 広報対象 | 法人及び個人事業者向け | ||

| ポイント | 消費税のインボイス制度開始のご案内および早期申請の周知 | ||

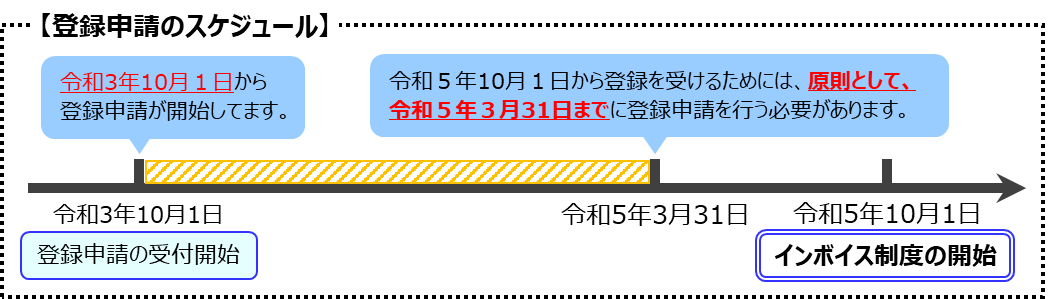

令和5年10月に消費税のインボイス制度が始まります

制度開始時にインボイス発行事業者となるためには、原則、令和5年3月31日までに登録申請が必要となります。

1 インボイスとは

売手が買手に対して、正確な適用税率や消費税等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載された請求書等の書類や電子データをいいます。

インボイスを発行するためには、インボイス発行事業者の登録申請が必要です。登録は課税事業者が受けることができます。

2 インボイス制度とは

売手であるインボイス発行事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります。)。

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となります。

3 登録申請はお早めに!

インボイス制度の開始前に、「取引先への登録番号の通知」や「請求書のフォーマットの見直し」などの準備が必要となるため、登録を予定されている方は、早期の登録申請をお勧めしています。

また、登録申請に当たっては、書面で申請された場合に比べて早期に登録通知を受けることができるe-Taxを是非ご利用ください。e-Taxで申請された場合、電子データで登録通知を受け取ることができ、通知書の紛失のリスクもありません。※個人事業者の方はスマートフォンからでもe-Taxで申請できます。e-Taxのご利用には事前にマイナンバーカードの取得が必要です。

|

インボイス制度

|

|

チャットボット

|