Ⅳ 申請手続等

【提出時期】

問71 領収書の写しは7月1日から、請求書の写しは8月1日から、電磁的記録等による保存を行おうとする場合、申請手続及び承認年月日はどうなりますか。

【回答】

領収書の写しと請求書の写しを個々に申請することも、1枚の申請書にまとめて申請することも可能ですが、

1枚の申請書で申請する場合には、申請書の提出期限は3月31日となり、承認年月日は、法第6条第4項の規定により承認をする場合にはその通知した日、法第6条第5項(みなし承認)の場合には6月30日となります。

1枚の申請書で申請する場合には、申請書の提出期限は3月31日となり、承認年月日は、法第6条第4項の規定により承認をする場合にはその通知した日、法第6条第5項(みなし承認)の場合には6月30日となります。 個々に申請する場合には、申請書の提出期限は、それぞれ3月31日と4月30日となり、法第6条第5項の承認があったものとみなされる日は、それぞれ6月30日と7月31日となります。

個々に申請する場合には、申請書の提出期限は、それぞれ3月31日と4月30日となり、法第6条第5項の承認があったものとみなされる日は、それぞれ6月30日と7月31日となります。

【解説】

電磁的記録等による保存をもって国税関係書類の保存に代える日が異なる複数の国税関係書類がある場合には、個々に申請することも、1枚の申請書にまとめて申請することも可能ですが、1枚で申請する場合には、法第6条第2項の規定により、最初に到来する「代える日」の3月前の日までに申請書を提出しなければならないこととされています。

また、1枚で申請した場合の承認年月日については、法第6条第4項の規定により承認をする場合にはその通知をした日、法第6条第5項(みなし承認)の場合には、法第6条第2項のかっこ書の規定により、最初に到来する「代える日」の前日となります。

問72 郵送により提出された承認申請書の提出日については、国税通則法第22条の規定に基づき、郵便物の通信日付印により表示された日に提出があったものとして取り扱われるのでしょうか。

【回答】

郵便物の通信日付印により表示された日に提出があったものとみなします。

【解説】

国税に関する法律に提出期限の定めがある書類については、国税通則法第22条及び平成18年国税庁告示第7号に基づき、郵便物の通信日付印により表示された日に提出があったものとみなします。

【申請方法】

問73 電磁的記録等による保存等の承認を受けようとする場合には、申請書の提出期限までに財務省令に定める要件を全て満たしていなければなりませんか。

【回答】

電磁的記録等による保存等を開始する日までに全ての要件を満たすことが可能であれば、申請書の提出期限までに全ての要件を満たしていなくても申請書を提出することができます。

【解説】

電磁的記録等による保存等の要件は、現実に電磁的記録等による保存等を行うに際して満たさなければならない要件とされていることから、申請書の提出時点においてこれを満たしていなければならないというものではなく、電磁的記録等による保存等を開始する日までに満たすことができれば問題はありません。

問74 スキャナ保存の承認については、「請求書等の発行先ごと」や「請求金額が100万円以下」などによる単位で受けることができますか。

【回答】

他の書類とは別の処理手順が定められ、保存も他の書類と区分して行われるなど、書類の取扱いが他の書類と明確に区分される場合は、その区分ごとに申請することができます。

【解説】

法第4条第2項の承認を受けるときに、例えば支店若しくは事業所ごとに書類が作成される場合は、支店又は事業所で作成される書類の種類ごとに一の国税関係書類として、申請することができることが明らかにされています(取扱通達4-2)。

これは、書類の作成単位に着目して一部の書類を特定できるためと考えられるところですが、スキャナ保存においては相手方から受領する書類も対象となることから、書類を特定する基準としては、書類の受領単位に着目することが適当と考えられ、受領する書類についても支店等で受領する書類の種類ごとに申請できることとなります。

このような考え方により、例えば、他の書類とは別の処理手順が定められ、保存も他の書類と区分して行われる場合のように、書類の取扱いが他の書類とは明確に区分され、これらを一の書類として考えられるときはその区分ごとに申請することができるものと考えられますが、例えば、新たにスキャナ保存するために単に基準を設けただけの区分については、一の書類と考えることはできないことからその区分ごとに申請することはできないこととなります。

問75 法人税に係る国税関係帳簿書類を本店のほか各事業所ごとに作成、保存している場合、各事業所の長が各事業所の所在地の所轄税務署長に対して法第4条第3項の承認申請を行うことができるのでしょうか。

【回答】

法人自体が、本店所在地の所轄税務署長に対して承認申請を行う必要があります。

【解説】

法人税に係る国税関係書類については、これを事業所の所在地に保存することも認められています(法人税法施行規則59![]() 、同67

、同67![]() )が、

)が、![]() 電子帳簿保存法では、承認申請の主体を保存義務者とし(法6)、また、その保存義務者を「国税に関する法律の規定により……保存をしなければならないこととされている者」と定義している(法2四)こと、一方、

電子帳簿保存法では、承認申請の主体を保存義務者とし(法6)、また、その保存義務者を「国税に関する法律の規定により……保存をしなければならないこととされている者」と定義している(法2四)こと、一方、![]() 法人税法では、法人税に係る国税関係帳簿書類の保存義務者を法人自体としていること(法人税法126

法人税法では、法人税に係る国税関係帳簿書類の保存義務者を法人自体としていること(法人税法126![]() 及び150の2

及び150の2![]() )から、各事業所の長は保存義務者には該当しません。

)から、各事業所の長は保存義務者には該当しません。

また、承認申請は、納税地等の所轄税務署長に対して行う必要があり(法4、5、6)、この場合の「納税地等」については、「保存義務者が、国税関係帳簿書類に係る国税の納税者(国税通則法第2条第5号に規定する納税者をいう。)である場合には当該国税の納税地をいい……」と定義されています(法2五)。

したがって、法人税に係る国税関係書類を各事業所に保存することとしている場合であっても、それに係る法第4条第3項の承認を受けるための申請は、その法人自体が、その法人の法人税法上の納税地(本店又は主たる事務所の所在地)の所轄税務署長に対して行う必要があります。

問76 法第6条第6項の規定により複数の申請書を一の税務署長に提出する場合に、添付書類は申請書の部数と同部数だけ提出しなければなりませんか。

【回答】

添付すべき書類の内容が同一の場合には、1部だけ提出すればよいこととしています。

問77 法人の納税地はA市にあるが実体はB市にある場合に、法人税に係る国税関係帳簿書類の電磁的記録等による保存等の申請書をB市を所轄する税務署長を経由して提出することはできますか。

【回答】

B市を所轄する税務署長を経由して提出することはできません。

【解説】

法人税に係る国税関係帳簿書類の電磁的記録等による保存等の申請書は、法人の実体が納税地に存するか否かにかかわらず、法人税の納税地を所轄する税務署長に提出することとなります。

法第6条第6項に規定する便宜提出は、一の納税者が複数の納税地等を有している場合を念頭においたものであり、一の納税者が複数の納税地を有していない場合には同項の規定の適用はありません。

問78 連結子法人3社が、いずれも連結親法人が開発したシステムによりスキャナ保存を行おうとする場合、これらの3社の申請書を連結親法人の申請と同時に連結親法人の納税地の所轄税務署長を経由して提出することができるのでしょうか。

【回答】

連結子法人の申請書を、連結親法人の申請書の提出と同時に連結親法人の納税地の所轄税務署長を経由して提出しても差し支えありません。

問79 申請書に添付する「申請に係る国税関係帳簿書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類」は、具体的にどの程度の内容を記載したものが必要となりますか。

【回答】

備付けを要する事務手続関係書類(規則3![]() 三ニ)については、取扱通達4-11でこれに記載すべき事項が示されていますが、申請書の添付書類としての事務手続関係書類には、この備付けを要する事務手続関係書類に記載すべき事項のうち、入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含みます。)の手順、日程及び担当部署などについての概要を記載する必要があります。

三ニ)については、取扱通達4-11でこれに記載すべき事項が示されていますが、申請書の添付書類としての事務手続関係書類には、この備付けを要する事務手続関係書類に記載すべき事項のうち、入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含みます。)の手順、日程及び担当部署などについての概要を記載する必要があります。

なお、申請書には、備付けを要する事務手続関係書類(規則3![]() 三ニ)(問46に掲載されている事務手続関係書類を参照)を添付するか、申請段階で当該書類を未作成である場合等には、スキャナ保存に関する国税関係書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類として、例えば、次のような書類を添付しても差し支えありません。

三ニ)(問46に掲載されている事務手続関係書類を参照)を添付するか、申請段階で当該書類を未作成である場合等には、スキャナ保存に関する国税関係書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類として、例えば、次のような書類を添付しても差し支えありません。

また、電子計算機処理を他の者に委託している場合には、これらの書類に代えて委託契約書等の写しを添付する必要があります。

国税関係書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類

(書類の受領)

1 営業責任者は、作成または受領した以下の書類について、経理責任者に引き継ぐ。

- (1) 取引先から請求書を受領した営業責任者は、請求書を経理責任者に引き継ぐ。

- (2) 取引先から納品書を受領した営業責任者は、納品書を経理責任者に引き継ぐ。

- (3) 見積書を作成した営業責任者は、その控えを経理責任者に引き継ぐ。

- (4) 取引先から注文書を受領した営業責任者は、出荷指示書を作成し、商品を出荷した後に、注文書及び出荷指示書を経理責任者へ引き継ぐ。

(スキャニングの準備)

2 作業担当者は、次の期日までにスキャニングの準備を行う。

- (1) 請求書 請求書受領後、5日以内

- (2) 納品書 毎月末

- (3) 見積書(控え) 1月から6月までに発行したものは7月末

7月から12月までに発行したものは翌年1月末 - (4) 注文書 1月から6月までに受領したものは7月末

7月から12月までに受領したものは翌年1月末

(スキャニング処理)

3 作業担当者は、××社製●●システムを活用し、スキャニング処理を実施する。

(管理責任者の確認)

4 作業担当者は、正確にスキャニングされていることを確認した後に、画像(電子化文書)及びCSV(検索項目)をサーバに転送し、管理責任者にこれを引き継ぐ。管理責任者は電子化文書と原本の確認を速やかに行う。

(タイムスタンプの付与)

5 管理責任者は、●●株式会社のタイムスタンプを付与し、本システムに登録する。

(電子化文書の保存)

6 本システムにより電子化されたデータは、国税に関する法律の規定により保存しなければならないとされている期間まで保存する。

問80 自社で使用するスキャナソフト等について、電子帳簿保存法の要件を満たしているか分からないのですが、どのようにしたらよいですか。

【回答】

まずは当該ソフトウェアの取扱説明書等で電子帳簿保存法の要件を満たしているか確認してください。また、公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)において、市販のソフトウェアを対象に、電子帳簿保存法における要件適合性の確認(認証)を行っており、JIIMAが確認(認証)したソフトウェアについては、そちらでも確認することができます。

【解説】

従前は、使用するスキャナソフト等が電子帳簿保存法の要件に適合しているかについて、商品の表示等のみに頼っている状況でした。こうした状況を踏まえ、申請者の予見可能性を向上させる観点から、JIIMAがソフトウェアの法的要件認証制度を開始しました。国税庁としてはこれを審査に活用することとし、また、承認申請の手続負担を軽減させる観点から、JIIMAによる要件適合性の確認(「認証」)を受けたソフトウェアを利用する場合については、承認申請書の記載事項や添付書類を一部省略することを可能としました。

なお、電子帳簿保存法の保存等の要件には、事務手続関係書類の備付けに関する事項等、機能に関する事項以外の要件も満たす必要がありますので注意してください。

問81 公益社団法人日本文書情報マネジメント協会により認証されたソフトウェアとはどのようなものでしょうか。

【回答】

公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)が電子帳簿保存法に規定する機能要件に適合するか機能の仕様について取扱説明書等で確認を行い、法的要件を満たしていると判断し認証されたソフトウェアをいいます。

また、認証を受けたソフトウェアは、国税庁及びJIIMAのホームページに記載される認証製品一覧表に明示されるほか、当該ソフトウェアの説明書等に認証番号などが記載されています。

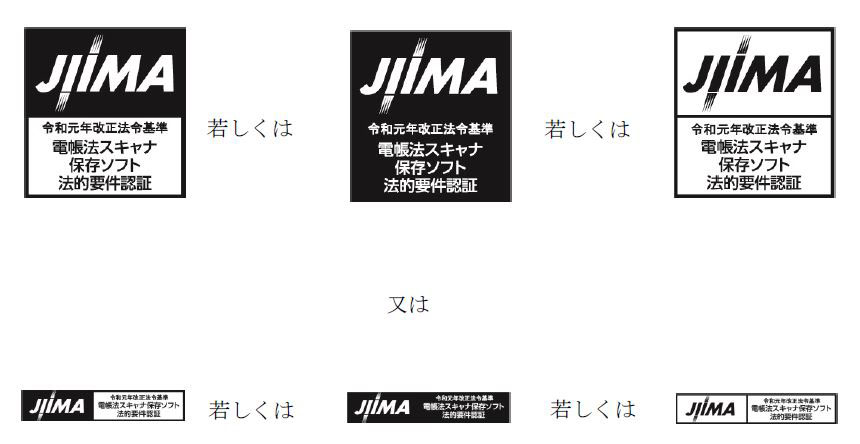

なお、認証を受けたソフトウェアは、以下に示す「認証ロゴ」を使用できることから、そのソフトウェアがJIIMAから認証されたものであるか否かについては、この認証ロゴによって判断することもできます。ただし、以下の「認証ロゴ」は令和2年6月現在で使用しているものを記載していますので、申請等にあたっては説明書等で認証番号などを確認していただくようお願いします。

(参考)

《認証ロゴ(令和2年6月現在使用されている主なもの)》

認証ロゴを使用できる場所

認証製品の梱包材、製品マニュアル、技術マニュアル、仕様書 WEBページ 等

【国税庁HPの掲載場所】

ホーム/税の情報・手続・用紙/申告手続・用紙/申告・申請・届出等、用紙(手続の案内・様式)/税務手続の案内(税目別一覧)/電子帳簿保存法関係/〔手続名〕国税関係書類の電磁的記録によるスキャナ保存の承認申請

問82 承認申請書(市販のソフトウェアのうちJIIMAの認証を受けているもの)についてはどのような場合に使用できますか。

【回答】

公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)が認証しているソフトウェアを使用する場合に当該申請書を使用することができます。

【解説】

スキャナ保存の承認申請を行おうとする場合において、JIIMAが実施している「電帳法スキャナ保存ソフト法的要件認証制度」により認証されたプログラム(ソフトウェア)を使用して電磁的に国税関係書類を保存するときに、「国税関係書類の電磁的記録によるスキャナ保存の承認申請書(市販のソフトウェアのうちJIIMAの認証を受けているもの)」を使用することができます。

【変更・取りやめ】

問83 システム変更があった場合には、その程度のいかんを問わず、変更の届出書を提出しなければなりませんか。

【回答】

承認申請書や添付書類に記載した事項を変更する場合には、変更の届出書の提出が必要で、具体的には、承認の要件に係る次に掲げるような変更を行った場合が該当します。

- イ スキャナ保存の要件のうち、タイムスタンプ、訂正又は削除の履歴の確保、帳簿書類間の相互関連性の確保及び検索機能の確保に係るシステムの変更

- ロ 使用するシステムの全面的な変更(使用していた市販ソフトの変更を含みますが、いわゆる同一ソフトのヴァージョンアップは含みません。)

(注) 承認済国税関係帳簿書類の種類・範囲を変更する場合は承認申請書を提出し、税務署長等の承認を受ける必要があります。

問84 取りやめの届出書は、電磁的記録等による保存等をやめようとする日の何日前までに提出しなければなりませんか。

【回答】

遅くとも、承認を受けている方法による保存等をやめようとする日までに提出しなければなりません。

【解説】

法第4条又は第5条の承認を受けている保存義務者が、その承認を受けている方法による保存等をやめようとする場合には、あらかじめ、規則第6条第1項に掲げる事項を記載した取りやめの届出書を提出しなければならないこととされています(法7![]() ・9、規則6

・9、規則6![]() )。

)。

その場合の提出期限については、法令上、やめようとする日の何日前までに提出しなければならない旨の規定はありませんが、この規定が事前の届出を義務付けているものであることからすれば、遅くとも、やめようとする日までに提出しなければならないこととなります。

問85 取りやめの届出書を提出した場合、その取りやめの届出書を提出した日において保存等している電磁的記録等は、そのまま電磁的記録等により保存等することとしてもよいのでしょうか。

【回答】

スキャナ保存の取りやめの届出書を提出した場合、電磁的記録の基となった書類を破棄している場合は、その取りやめの届出書を提出した日において保存している電磁的記録等を、そのままスキャナ保存の要件に従って保存することになりますが、電磁的記録の基となった書類を保存しているときは当該書類を保存する必要があります。

問86 平成28年度の税制改正前の承認済国税関係書類について、この改正前のスキャナ保存の要件のままスキャナ保存をしたいのですが、手続は必要でしょうか。

【回答】

改正前の要件のままスキャナ保存する場合は手続は必要ありません。

【解説】

平成28年度の税制改正により、承認済国税関係帳簿書類については、なお従前の例によることとされています(28改正規則附則![]() )。

)。

したがって、承認済国税関係書類については、平成28年度の税制改正前のスキャナ保存の要件のままスキャナ保存をするのであれば、手続は必要ありません。

(注) 平成27年度の税制改正においても、承認済国税関係帳簿書類については、なお従前の例によることとされていますので(27改正規則附則![]() )、平成27年度の税制改正前の承認済国税関係書類について、改正前のスキャナ保存の要件のままスキャナ保存をするのであれば、手続は必要ありません。

)、平成27年度の税制改正前の承認済国税関係書類について、改正前のスキャナ保存の要件のままスキャナ保存をするのであれば、手続は必要ありません。

問87 平成28年度の税制改正前の承認済国税関係書類について、平成28年度の税制改正後のスキャナ保存の要件を適用してスキャナ保存をしたい場合には、変更の届出書を提出すればよいのでしょうか。

【回答】

変更の届出書ではなく、スキャナ保存の承認申請書を提出することになります。

【解説】

平成28年度の税制改正により、スキャナ保存の改正後の規定は平成28年9月30日以後に提出するスキャナ保存の承認申請書に係る国税関係書類について適用することとされています(28改正規則附則![]() )。

)。

したがって、平成28年9月30日前に承認を受けた保存義務者であっても、平成28年度の税制改正後のスキャナ保存の要件で国税関係書類のスキャナ保存をする場合には、この承認申請書を提出することとなります。

なお、保存義務者がこの承認を受けようとする場合には、この承認を受けようとする国税関係書類に係る電磁的記録の保存をもってその国税関係書類の保存に代える日の3月前までにこの承認申請書を提出しなければならないこととされています(法6![]() )。

)。

問88 平成28年度の税制改正前の承認済国税関係書類について、平成28年度の税制改正後のスキャナ保存の要件を適用してスキャナ保存をすることとした場合、改正前の承認済国税関係書類に係る取りやめの届出書を提出することとなるのでしょうか。

【回答】

改正前の承認済国税関係書類に係る取りやめの届出書を提出する必要はありません。

【解説】

平成28年度の税制改正後のスキャナ保存の要件の承認申請書を平成28年9月30日以後に提出する場合、改正前の承認済国税関係書類について、取りやめの届出書の提出が必要ではないかとも考えられます。

しかしながら、改正後のスキャナ保存の要件の承認申請書を平成28年9月30日以後に提出する場合に、重ねて、改正前の承認済国税関係書類について、取りやめの届出書の提出を求めることは改正前の承認済の保存義務者に対して負担を求めるものとなるため、取りやめの届出書の提出は求めることとはしていません。

なお、改正前の承認については、改正前のスキャナ保存の要件でスキャナ保存を行う日の最終日まで効力を有するものとして取り扱います。

問89 平成28年度の税制改正前の承認済国税関係書類について、平成28年9月30日に承認申請書を提出し、平成29年1月1日から平成28年度の税制改正後の要件を適用してスキャナ保存をすることとなった場合、平成28年12月31日までの国税関係書類について、保存はどのように行えばよいのでしょうか。

【回答】

改正前の要件で当該国税関係書類の保存期間が満了するまで保存する必要があります。

【解説】

平成28年度の税制改正により、スキャナ保存の改正後の規定は平成28年9月30日以後に提出するスキャナ保存の承認申請書に係る国税関係書類について適用することとされ、同日前に提出した承認申請書に係る国税関係書類については、なお従前の例によることとされています(28改正規則附則![]() )。

)。

したがって、質問のケースにおいては、平成28年12月31日までの国税関係書類について、改正前の要件で当該国税関係書類の保存期間が満了するまで保存することとなります。