Ⅱ 適用要件

【基本的事項】

問12 スキャナ保存を行おうと考えていますが、どのような要件を満たさなければならないのでしょうか。

【回答】

国税関係書類のスキャナ保存に当たっては、真実性や可視性を確保するための要件を満たす必要があります(規則3)。

詳しくは次の表をご覧ください。

| 要件 | 重 要 書 類 |

一 般 書 類 |

過去分 重要書類 |

|---|---|---|---|

| (注1) | (注2) | (注3) | |

| 入力期間の制限(書類の受領等後又は業務の処理に係る通常の期間を経過した後、速やかに入力)(規3 |

○ | ||

| 一定水準以上の解像度(200dpi以上)による読み取り (規3 |

○ | ○ | ○ |

| カラー画像による読み取り(赤・緑・青それぞれ256階調(約1677万色)以上)(規3 |

○ | ※1 | ○ |

| タイムスタンプの付与(規3 |

○※2 | ○※3 | ○ |

| 解像度及び階調情報の保存(規3 |

○ | ○ | ○ |

| 大きさ情報の保存(規3 |

○※4 | ○ | |

| ヴァージョン管理(訂正又は削除の事実及び内容の確認)(規3 |

○ | ○ | ○ |

| 入力者等情報の確認(規3 |

○ | ○ | ○ |

| 適正事務処理要件(規3 |

○※5 | ○※6 | |

| スキャン文書と帳簿との相互関連性の保持(規3 |

○ | ○ | ○ |

| 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等)の備付け(規3 |

○ | ※1 | ○ |

| 整然・明瞭出力(規3 |

○ | ○ | ○ |

| 電子計算機処理システムの開発関係書類等の備付け(規3 |

○ | ○ | ○ |

| 検索機能の確保(規3 |

○ | ○ | ○ |

| 税務署長の承認(法4 |

○ | ○ | ※7 |

(注)

- 1 決算関係書類以外の国税関係書類(一般書類を除く)をいう。

- 2 資金や物の流れに直結・連動しない書類として規則第3条第6項に規定する国税庁長官が定めるものをいう。

- 3 スキャナ保存の承認を受けている保存義務者であって、その承認を受けて保存を開始する日前に作成又は受領した重要書類をいう。

- 4 「適正事務処理要件」とは、国税関係書類の受領等から入力までの各事務について、次に掲げる事項に関する規定を定めるとともに、これに基づき当該各事務を処理することをいう。

相互に関連する各事務について、それぞれ別の者が行う体制(相互けんせい)

相互に関連する各事務について、それぞれ別の者が行う体制(相互けんせい) 当該各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続(定期的な検査)

当該各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続(定期的な検査) 当該各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための方策の検討を行う体制(再発防止)

当該各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための方策の検討を行う体制(再発防止)

-

5

- 「※1」 一般書類の場合、カラー画像ではなくグレースケールでの保存可

- 「※2」 受領者等が読み取る場合、受領後、受領者等が署名の上、特に速やか(おおむね3営業日以内)に付す必要あり。

- 「※3」 受領者等が読み取る場合、読み取る際に付す、又は、受領等後、受領者等が署名の上、特に速やか(おおむね3営業日以内)に付す必要あり。

- 「※4」 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要

- 「※5」 小規模企業者の特例の適用を受ける場合(税務代理人が定期的な検査を行う場合)、相互けんせいの要件は不要

- 「※6」 過去分重要書類の場合、国税関係書類の入力に関する事務について、当該事務に係る処理の内容を確認するための検査を行う体制及び手続に関する規程を定めるとともに、これに基づき当該事務を処理することをいう。

- 「※7」 過去分重要書類については所轄税務署長等あてに適用届出書の提出が必要

- 6 平成28年9月30日前承認申請分に係る要件とは異なる部分がありますので注意してください。

問13 「その業務の処理に係る通常の期間」については、規則第3条第1項第1号ロ及び同条第5項第1号ロにそれぞれ規定されていますが、その期間については同様に解してよいのでしょうか。

【回答】

規則第3条第1項第1号ロに規定する「その業務の処理に係る通常の期間」とは、事務処理後データの入出力を行うまでの業務サイクルの期間をいい、同条第5項第1号ロに規定する「その業務の処理に係る通常の期間」とは、国税関係書類の受領等からスキャナで読み取り可能となる前までの業務サイクルの期間をいいます。

【解説】

規則第3条第1項第1号ロ及び同条第5項第1号ロでは、いずれも「その業務の処理に係る通常の期間」と規定しています。それは、企業等においてはデータ入力又は書類の処理などの業務を一定の業務サイクル(週次及び月次等)で行うことが通例であり、また、その場合には適正な入力又は処理を担保するために、その業務サイクルを事務の処理に関する規程等で定めることが通例であるという共通した考え方によるものですが、規則第3条第1項第1号ロは国税関係帳簿に係る記録事項を入力する場合であり、同条第5項第1号ロは国税関係書類に係る記録事項を入力する場合であることから、「その業務」の内容が異なり、それぞれが次の≪その業務とその期間≫のとおり差があります。

しかしながら、その業務の内容の差に着目した期間の差を設けることは、経理処理の実情と合わなくなることも考えられるため、規則第3条第5項第1号ロの事務処理期間については、最長2か月の業務サイクルであれば通常の期間として取り扱われることから(取扱通達4-21)、同条第1項第1号ロの事務処理終了後の入力までの期間についても同様に、最長2か月の業務サイクルであれば、通常の期間として取り扱われます。

≪その業務とその期間≫

- イ 規則第3条第1項第1号ロの場合

その業務とは、帳簿の元となるデータの入出力を含むことと考えられることから、その期間については、事務処理終了後データの入出力を行うまでの業務サイクルの期間をいいます。 - ロ 規則第3条第5項第1号ロの場合

その業務とは、企業等における書類の事務処理と考えられることから、その期間については、国税関係書類の受領等からスキャナで読み取り可能となる前までの業務サイクルの期間をいいます。

問14 ディスプレイやプリンタ等について、性能や事業の規模に応じた設置台数等の要件はありますか。

【回答】

ディスプレイやプリンタ等の性能や設置台数等は、要件とされていません。

【解説】

電磁的記録は、その特性として、肉眼で見るためにはディスプレイ等に出力する必要がありますが、これらの装置の性能や設置台数等については、![]() 税務調査の際には、保存義務者が日常業務に使用しているものを使用することとなること、

税務調査の際には、保存義務者が日常業務に使用しているものを使用することとなること、![]() 日常業務用である限り一応の性能及び事業の規模に応じた設置台数等が確保されていると考えられることなどから、法令上特に要件とはされていません。

日常業務用である限り一応の性能及び事業の規模に応じた設置台数等が確保されていると考えられることなどから、法令上特に要件とはされていません。

ただし、規則第3条第1項第4号では、ディスプレイ等の備付けとともに、「速やかに出力することができる」ことも要件とされています。このため、日常業務においてディスプレイ等を常時使用しているような場合には、税務調査では帳簿書類を確認する場面が多いことから、税務調査にディスプレイ等を優先的に使用することができるよう、事前に日常業務との調整などを行っておく必要があると考えます。

問15 電磁的記録の書面への出力に当たっては、画面印刷(いわゆるハードコピー)による方法も認められますか。

【回答】

規則第3条第1項第4号において、電磁的記録の画面及び書面への出力は「整然とした形式及び明瞭な状態で、速やかに出力することができる」ことと規定されており、この場合の「整然とした形式」とは、書面により作成される場合の帳簿書類に準じた規則性を有する形式をいいます(取扱通達4-13)。

そのため、整然とした形式及び明瞭な状態で、速やかに出力できれば、画面印刷(いわゆるハードコピー)であっても認められます。

【解説】

電磁的記録の書面への出力に当たっては、書面により作成される場合の帳簿書類に準じた規則性を有する形式になっている必要がありますが、その形式については定めがないため、画面印刷(いわゆるハードコピー)であっても要件を満たせば認められます。

なお、ディスプレイへの画面表示では、一の記録事項を横スクロールによって表示するような表示形式も認められるものの、当該画面のハードコピーにより書面に出力する場合で、一の記録事項が複数枚の書面に分割して出力されるような出力形式は、一覧的に確認することが困難となることから、整然とした形式に該当しないこととなります。

(注) 出力プログラムを使用した出力においても、上記のように複数の書面に分割した形で出力される形式である場合には認められないこととなります。

問16 電磁的記録を外部記憶媒体へ保存する場合の要件はどういうものがありますか。

【回答】

記憶媒体の種類にかかわらず保存要件は同じであり、外部記憶媒体に限った要件はありません。

【解説】

電子帳簿保存法では、記憶媒体や保存すべき電磁的記録を限定する規定はないことから、国税関係帳簿書類に係る電磁的記録の媒体については保存義務者が任意に選択することができることとなります(取扱通達4-1)。

また、保存要件に関しても記憶媒体ごとに規定されていないことから、いずれの記憶媒体であっても同一の要件が適用されることとなります。

なお、実際のデータの保存に際しては、サーバ等で保存していた電磁的記録と外部記憶媒体に保存している電磁的記録は当然に同一のものでなければなりません。このため、必要に応じて電磁的記録の保存に関する責任者を定めるとともに、管理規則を作成し、これを備え付けるなど、管理・保管に万全を期すことが望ましいと考えられます。

問17 電磁的記録の検索機能は、現在使用しているシステムにおいて確保しなければならないのでしょうか。

【回答】

現在使用しているシステムにより検索できなくても差し支えありません。

【解説】

規則第3条第1項第5号に規定する検索機能については、特に電子計算機についての定めはなく、また、同項第4号に規定する出力機能についても「当該電磁的記録の電子計算機処理の用に供することができる電子計算機」を備え付ければよいこととされていることから、これらの規定を満たすことができる電子計算機であれば、現在の業務において使用している電子計算機でなくても差し支えないこととなります。

例えば、システム変更等をした場合に、変更前のデータについては、変更前のシステムにおいて検索機能を確保している場合などがこれに該当します。

なお、このような場合には、検索に使用する電磁的記録が承認を受けて保存している電磁的記録と同一のものであることを確認できるようにしておく必要があります。

問18 保存対象となるデータ量が膨大であるため複数の保存媒体に保存しており、一課税期間を通じて検索できませんが、問題はありますか。

【回答】

保存されている電磁的記録は、原則として一課税期間を通じて検索をすることができる必要があります。

【解説】

検索機能については、「その範囲を指定して条件を設定することができる」とは、課税期間ごとの国税関係帳簿書類別又は勘定科目別に、日付又は金額の任意の範囲を指定して条件設定を行い検索ができることをいうとされており(取扱通達4-16)、原則として、一課税期間ごとに検索をすることができる必要があります。

しかしながら、データ量が膨大であるなどの理由で複数の保存媒体で保存せざるを得ない場合や、例えば、中間決算を組んでおり半期ごとに帳簿を作成している場合など、一課税期間を通じて検索をすることが困難であることについて合理的な理由があるときには、その合理的な期間ごとに範囲を指定して検索をすることができれば差し支えありません。

問19 検索結果後の抽出されたデータを、ディスプレイの画面及び書面に速やかに出力することができれば、検索には多少の時間を要しても構いませんか。

【回答】

検索開始から終了までも速やかにできる必要があると考えられます。

【解説】

「速やかに出力する」とは、具体的には、閲覧対象データを出力するために行った電子計算機の操作の開始時点から出力時点までを速やかにできることを意味していると考えられます。

この場合、その閲覧対象データを出力するに当たり、データの抽出作業が伴うときには、まず始めに検索を行い、その結果抽出されたデータを画面及び書面に出力することから、当然にその検索を開始した時から、該当する書類が画面及び書面に出力されるまでを速やかにできなければならないと考えられます。

したがって、「速やかに出力する」とは、抽出されたデータについて速やかに出力することができるだけでなく、検索についても速やかにできることが必要であると考えられます。

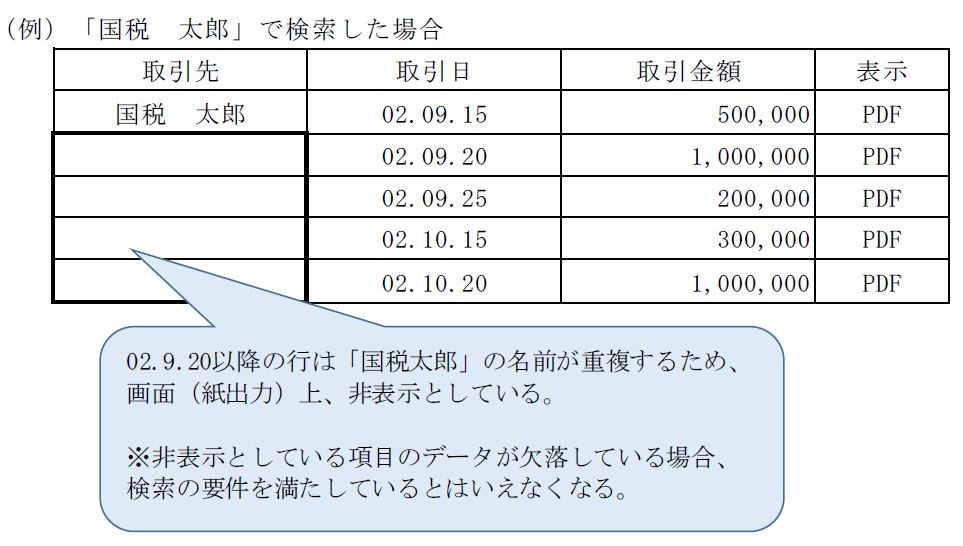

なお、条件に該当する記録事項の全てが、ディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で出力される場合のほか、視認性の観点から、重複する項目等について画面及び書面への表示を省略しているときについても、記録事項をデータとして保持しているときは、「電磁的記録の記録事項を検索することができる機能」を有していると考えられます。

○ 視認性の観点から表示を省略している例

問20 バックアップデータの保存は要件となっていますか。

【回答】

バックアップデータの保存は要件となっていません。

【解説】

バックアップデータの保存については法令上の要件とはなっていませんが、電磁的記録は、記録の大量消滅に対する危険性が高く、経年変化等による記録状態の劣化等が生じるおそれがあることからすれば、保存期間中の可視性の確保という観点から、バックアップデータを保存することが望まれます。

また、必要に応じて電磁的記録の保存に関する責任者を定めるとともに、管理規則を作成し、これを備え付けるなど、管理・保管に万全を期すことが望ましいと考えられます。

問21 いわゆるオンラインマニュアルやオンラインヘルプ機能に操作説明書と同等の内容が組み込まれている場合、操作説明書が備え付けられているものと考えてもよいでしょうか。

【回答】

規則第3条第1項第3号のシステム関係書類等については、書面以外の方法により備え付けることもできることとしています(取扱通達4-11本文なお書)ので、いわゆるオンラインマニュアルやオンラインヘルプ機能に操作説明書と同等の内容が組み込まれている場合には、それが整然とした形式及び明瞭な状態で画面及び書面に、速やかに出力することができるものであれば、操作説明書が備え付けられているものとして取り扱って差し支えありません。

問22 クラウドサービスの利用や、サーバを海外に置くことは認められますか。

【回答】

規則第3条第1項第4号に規定する備付け及び保存をする場所若しくは同条第5項第6号に規定する保存をする場所(以下「保存場所」といいます。)に備え付けられている電子計算機とサーバとが通信回線で接続されているなどにより、保存場所において電磁的記録をディスプレイの画面及び書面に、規則第3条第1項第4号に規定する状態若しくは同条第5項第6号イからニまでに規定する状態で速やかに出力することができるときは、クラウドサービスを利用する場合や、サーバを海外に置いている場合であっても、当該電磁的記録は保存場所に保存等がされているものとして取り扱われます。

【解説】

近年、コンピュータのネットワーク化が進展する中、通信回線のデータ送信の高速化も進み、コンピュータ間でデータの送受信が瞬時にできる状況となっていますが、電子帳簿保存法創設の趣旨(法第1条)を踏まえ、保存場所に備え付けられている電子計算機と国税関係帳簿書類の作成に使用する電子計算機とが通信回線で接続されていることなどにより、保存場所において電磁的記録をディスプレイの画面及び書面に、それぞれの要件に従って、速やかに出力することができるときは、当該電磁的記録は保存場所に保存等がされているものとして取り扱われます(取扱通達4-12注書き)。

そして、現在、企業が会計処理をはじめとする業務処理を外部委託する場合には、受託企業の大半が国内外の複数の場所にあるコンピュータをネットワーク化してデータ処理し、国内外のサーバにデータを保存している状況となっていますが、前述の点を踏まえれば、仮に電磁的記録が海外にあるサーバに保存されている場合(保存要件を満たしている場合に限ります。)であっても、納税地にある電子計算機において電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、かつ、スキャン文書の場合は、さらに、拡大又は縮小及び4ポイントの文字が認識することができる状態で速やかに出力することができる等、紙ベースの帳簿書類が納税地に保存されているのと同様の状態にあれば、納税地に保存等がされているものとして取り扱われます。

なお、バックアップデータの保存については、法令上の要件とはなっていませんが、通信回線のトラブル等による出力障害を回避するという観点からバックアップデータを保存することが望まれます。

【入力方式】

問23 「国税関係書類に係る記録事項の入力」を入力期間内に行うこととされていますが、入力期間内に単なるスキャニング作業を終えていればよいのでしょうか。

【回答】

単にスキャニング作業を終えていればよいのではなく、入力期間内に、スキャニングした国税関係書類に係る電磁的記録の記録事項にタイムスタンプが付された状態(その後の当該電磁的記録の記録事項に係る訂正又は削除の履歴等を確認することができる状態)にしなければなりません。

【解説】

規則第3条第5項第1号では、国税関係書類に係る記録事項の入力を一定期間内に行うこととされています。これは、国税関係書類の受領等後できるだけ早く電磁的記録にすることによって紙の段階における改ざんの可能性を低くし、タイムスタンプを付した電磁的記録については、電磁的記録における改ざんを防ぐことができるため、当該国税関係書類に係る電磁的記録の真実性を確保する目的から設けられているものです。

したがって、このような趣旨から入力期間内に、単にスキャニング作業が終えていればよいのではなく、電磁的記録の真実性を確保するための同項第2号に規定するタイムスタンプを付し、その後の当該電磁的記録の訂正又は削除の履歴が確保された状態にする必要があります。

(注) 入力者等の情報の確認、帳簿との相互関連性の確保及び検索機能の確保は当該電磁的記録の入力に含まれないことから、原則として当該電磁的記録を保存するまでに確保しなければなりませんが、国税関係書類の保存時点で帳簿が作成されていない場合には、決算終了後遅滞なくこれらの要件を満たしていれば認められます。

問24 「速やかに」入力する場合で、やむを得ない事由によりおおむね7営業日以内に入力できない場合は要件違反となるのでしょうか。

【回答】

おおむね7営業日以内に入力できない特別な事由がある場合に、そのおおむね7営業日以内に入力することができない事由が解消した後直ちに入力したときには、速やかに入力したものとして取り扱われます。

【解説】

本来国税関係書類の入力は、紙段階の改ざんの可能性を低くする観点からは、国税関係書類の受領等後直ちに行うことが望まれますが、休日等をまたいで入力する場合があることも勘案し、7営業日を基本とすることが合理的と考えられます。

さらに、業種業態によっては必ずしも7営業日以内に入力することができない場合(例えば、毎日事務所へ出勤しない勤務形態の社員が受領した書類の入力等)も考えられ、それらを一律に排除することは経済実態上合理的ではないことから、おおむね7営業日以内に入力すれば速やかに入力しているものとして取り扱うこととされています。

また、おおむね7営業日で入力できないような特別な事由が存在する場合には、その事由が解消した後直ちに入力することによって、規則第3条第5項第1号イに規定する速やかに入力する目的は達せられると考えられます。したがって、例えば、大規模な停電やシステム障害等が発生した場合のように、おおむね7営業日以内に入力するためには特別な手段を講ずる必要があり、その事由が解消した後直ちに入力されているときには、速やかに入力を行っているものとされます。

なお、機器のメンテナンスを怠ったことにより、スキャナ機器の故障が生じた場合など明らかに保存義務者の責めに帰すべき事由が存在するときには、これらの取扱いはないこととなります。

問25 「業務の処理に係る通常の期間を経過した後、速やかに行う」とは何日以内に入力すればよいのでしょうか。

【回答】

最長では、国税関係書類の受領等から2か月とおおむね7営業日以内に入力すればよいこととなります。

【解説】

「その業務の処理に係る通常の期間」とはそれぞれの企業において採用している業務処理サイクルの期間をいい、また、おおむね7営業日以内に入力している場合には「速やかに」行っているものと取り扱う(取扱通達4-20)ことから、仮に2週間を業務処理サイクルとしている企業であれば2週間とおおむね7営業日以内、20日を業務処理サイクルとしている企業であれば20日とおおむね7営業日以内に入力すればよいこととなります。

なお、最長2か月の業務処理サイクルであれば「その業務の処理に係る通常の期間」として取り扱う(取扱通達4-21)ことから、規則第3条第5項第1号ロに規定する「その業務の処理に係る通常の期間を経過した後、速やかに行うこと」については、国税関係書類の受領等から最長2か月とおおむね7営業日以内に入力すればよいこととなります。

また、この場合、最長2か月とは暦の上での2か月をいうことから、例えば4月21日に受領した書類の場合、業務処理サイクルの最長2か月は6月20日であり、そのおおむね7営業日後までに入力すればよいこととなります。

問26 入力期間を誤って経過してしまった場合の取扱いはどのようになるのでしょうか。

【回答】

入力期間を経過した国税関係書類についてもその他の保存要件に沿って入力するとともに、当該国税関係書類を紙のまま保存することとなります。

【解説】

スキャナ保存の承認を受けている国税関係書類については、その全てについてスキャナ保存する必要があることから、誤って入力期間を経過した場合であっても、その他の要件に従ってスキャナ保存することとなります。ただし、入力期間の制限というスキャナ保存における要件を満たしていない電磁的記録となることから、それをもって当該国税関係書類の保存に代えることはできず、元の書類は紙のまま保存することとなります。

なお、この取扱いは、たまたま入力期間を経過してしまった場合に限るものであり、入力期間を経過した場合は本来要件違反となりますので、入力期間の経過が散見されるような場合にはこの取扱いはなく、また、元となった国税関係書類を保存することによって、保存要件を満たしているとみなすものではありません。

問27 重要書類について速やかに入力又は業務サイクル後速やかに入力などの入力方式を、課税期間の中途で変更することは認められるのでしょうか。

【回答】

入力方式ごとの要件を満たしていれば認められます。

【解説】

入力方式については、「速やかに入力」(規則3![]() 一イ)と「業務サイクル後速やかに入力」(規則3

一イ)と「業務サイクル後速やかに入力」(規則3![]() 一ロ)の方式がありますが、法第4条第3項の承認を受けていれば、それぞれに規定する要件を満たしてスキャナで読み取ることにより、どちらの方式を採用してもよく、また、課税期間の中途で変更することも納税者の選択により行うことができます(変更の届出は必要ありません。)。

一ロ)の方式がありますが、法第4条第3項の承認を受けていれば、それぞれに規定する要件を満たしてスキャナで読み取ることにより、どちらの方式を採用してもよく、また、課税期間の中途で変更することも納税者の選択により行うことができます(変更の届出は必要ありません。)。

【解像度】

問28 スマートフォンやデジタルカメラ等を使用して読み取りを行った場合、解像度について、規則第3条第5項第2号イ(1)に規定する「スキャニング時の解像度である25.4ミリメートル当たり200ドット以上」の要件を満たしていることをどのように判断するのでしょうか。

【回答】

読み取った書類の大きさと画素数を基に判断することとなります。

【解説】

A4サイズの大きさの書類を例にとると、A4サイズの紙の大きさは、縦297㎜、横210㎜であり、1インチは25.4㎜です。

このA4サイズの紙の大きさは、インチ換算すると、縦約11.69インチ、横約8.27インチになります。

これを画素に換算すると、縦11.69インチ×200ドット=2,338画素、横8.27インチ×200ドット=1,654画素、そして、総画素を算出すると2,338画素×1,654画素=3,867,052画素になります。

したがって、A4サイズの紙が規則第3条第5項第2号イ(1)に規定する解像度の要件を満たすためには、約387万画素以上が必要となり(A4サイズを画面最大で保存する際に必要な画素数です。)、このように、読み取った書類の大きさと画素数を基に解像度の要件が満たされていることを判断することとなります。

また、機器によっては、A4サイズと縦横比が異なっている場合もあることから、そのような場合には、縦2,338画素、横1,654画素をそれぞれ満たしている必要があります。

なお、スマートフォンやデジタルカメラ等で読み取りを行った場合、画像の解像度が72dpiと表示される場合がありますが、これは、デジタルスチルカメラ用画像ファイルフォーマット規格(一般社団法人カメラ映像機器工業会・社団法人電子情報技術産業協会策定)において、「画像の解像度が不明のときには72dpiを記録しなければならない。」とされていることにより表示されるものであり、必ずしも画像の解像度を取得できているわけではありません。このため、スマートフォンやデジタルカメラ等で読み取りを行った場合に、解像度を保存することが困難な場合には、書類の大きさに関わらず、画素数を保存する必要があります。

おって、階調に関する情報の保存については、例えば、赤・緑・青、各256階調の場合、Exifの「Bits Per Sample」のタグに「8 8 8」が格納され、ファイルのプロパティに「24ビット」と表示されるなど、その階調が分かる情報が保存されればよいことになります。

【電子署名】(平成27年9月30日前の承認申請に係るもの)

問29 認定認証事業者により特定認証業務が行われる電子署名とはどのようなものでしょうか。

【回答】

電子署名及び認証業務に関する法律(以下「電子署名法」といいます。)第2条第3項に規定する特定認証業務(電子署名のうち、その方式に応じて本人だけが行うことができるものとして電子署名法施行規則第2条で定める基準に適合するものについて行われる認証業務をいいます。)が行われる電子署名のうち、電子署名法第4条第1項に規定する主務大臣(総務・法務・経済産業)の認定を受けた者(認定認証事業者)によるものをいいます。

この認定認証事業者は、主務大臣が公示することとなっている(電子署名法4![]() )ほか、以下に示す、認定を受けている旨の表示ができる(電子署名法13

)ほか、以下に示す、認定を受けている旨の表示ができる(電子署名法13![]() )ことから、認定認証事業者により特定認証業務が行われる電子署名か否かについて判断することもできます。

)ことから、認定認証事業者により特定認証業務が行われる電子署名か否かについて判断することもできます。

《認定を受けている旨の表示(電子署名法施行規則様式第5)》

【タイムスタンプ】

問30 一般財団法人日本データ通信協会が認定する業務に係るタイムスタンプとはどのようなものでしょうか。

【回答】

タイムビジネスの信頼性向上を目的として、一般財団法人日本データ通信協会が定める基準を満たすものとして認定された時刻認証業務によって付与され、その有効性が証明されるものです。

また、認定を受けたタイムスタンプ事業者には、「タイムビジネス信頼・安心認定証」が交付され、以下に示す「タイムビジネス信頼・安心認定マーク」を使用できることから、その事業者の時刻認証業務が一般財団法人日本データ通信協会から認定されたものであるか否かについては、この認定マークによって判断することもできます。

《タイムビジネス信頼・安心認定マーク》

認定マークを使用できる場所

・ホームページ、名刺、説明書、宣伝広告用資料、取引書類 等

※ 認証番号等とは、一般財団法人日本データ通信協会から発行される認定番号に続けて、認定回数を括弧内に記載しているものです。

(注) 使用するタイムスタンプは、規則第3条第5項第2号に規定する以下の要件を満たすものに限ります。

- 当該記録事項が変更されていないことについて、当該国税関係書類の保存期間を通じ、当該業務を行う者に対して確認する方法その他の方法により確認することができること。

- 課税期間中の任意の期間を指定し、当該期間内に付したタイムスタンプについて、一括して検証することができること。

問31 国税関係書類の受領者等がスキャニングした後、その国税関係書類全てについて、経理担当者が書面と電磁的記録とが同等であることを確認することとしている場合、受領者等が署名の上、おおむね3営業日以内にタイムスタンプを付す必要がありますか。

【回答】

規則第3条第5項第2号ロに規定されている「国税関係書類の受領者等が当該国税関係書類をスキャナで読み取る場合」とは、受領者等がスキャニングからタイムスタンプを付すまでを一人で行うことにより、受領等から入力までの各事務について相互にけんせいが機能する事務処理体制がとられていない場合をいい、受領から入力までの各事務について、相互にけんせいが機能する事務処理体制がとられている場合は、「受領者等が読み取る場合」に含まないこととしています(取扱通達4-23の2)。

したがって、国税関係書類の受領者等がスキャニングした後、その国税関係書類全てについて、経理担当者が書面と電磁的記録とが同等であることを確認することとしている場合は、相互にけんせいが機能するため、受領者等が署名の上、おおむね3営業日以内にタイムスタンプを付す必要はありません。

【解説】

規則第3条第5項第2号ロ括弧書では、国税関係書類の作成又は受領をする者(以下「受領者等」という。)が当該国税関係書類をスキャナで読み取る場合には、特に速やかにタイムスタンプを付すこととされていますが、これは、タイムスタンプを付すまでの間に国税関係書類の受領者等以外の者が当該国税関係書類の書面を確認することによるけんせい効果が失われること、また、けんせい効果が失われた状態で電磁的記録にタイムスタンプを付すまでの期間を長く設定すれば、電磁的記録上の改ざんも容易となってしまうことから、特に速やかにタイムスタンプを付すことによって、これらの問題点に対処することを目的としたものになります。

しかしながら、国税関係書類の受領者等がスキャナ操作を行った場合であっても、その国税関係書類全てについて、受領者等以外の者が当該国税関係書類の書面に記載された事項と当該国税関係書類に係る電磁的記録の記録事項とを比較し、同等であることを確認することとしている場合には、受領者等以外の者がスキャナで読み取る場合と同様の相互けんせいが機能することから、そのような相互にけんせいが機能する事務処理体制がとられている場合には、受領者等の署名や特に速やかにタイムスタンプを付す必要はないこととしています。

なお、タイムスタンプは、電磁的記録上の改ざんに対処する観点から、原則として、スキャニングと同時又は国税関係書類をスキャナで読み取り、折れ曲がりや文字の歪みがないかなど、正しくスキャニングされていることを確認した都度タイムスタンプを付すこととなりますが、上記のように相互にけんせいが機能する事務処理体制がとられている場合は、受領者等以外の者が同等確認した上でタイムスタンプを付すこととして差し支えありません(取扱通達4-23の3)。

(注) 上記のように規則第3条第5項第2号ロに規定されている「国税関係書類の受領者等が当該国税関係書類をスキャナで読み取る場合」に含まれない場合であっても、受領者等がスキャニングを行う場合には、A4以下の大きさの国税関係書類に係る大きさに関する情報の保存は不要です(規則3![]() 二ハ)。

二ハ)。

問32 受領者等が読み取る場合、受領等後、タイムスタンプを付すに当たり受領者等が当該国税関係書類に署名することとされていますが、押印は必要でしょうか。

【回答】

押印は不要です。

【解説】

署名とは、一般的に、自分が作成等をした書類等に自分の氏名を書くことと解されています。

したがって、氏名の記載があれば足り、また、押印があることをもって署名に代えることとはなりません。

また、受領者等以外の者が受領者等の氏名を記載しても署名にはなりません。

問33 受領者等が読み取る場合に行う署名は、国税関係書類の表面に限られますか。

【回答】

国税関係書類の受領者等が読み取る場合に行う署名は、国税関係書類の表面に限られませんが、裏面に署名を行った場合、裏面についても受領者等が読み取りを行い、入力する必要があります。

【解説】

国税関係書類の入力すべき範囲については、法第4条第3項で、「当該国税関係書類に記載されている事項を…電磁的記録に記録する場合であって」と規定していることから、国税関係書類の表裏にかかわらず、原則として記載されている事項については全て入力する必要があります。

したがって、裏面には印刷等がなく、全くの白紙である場合は裏面の入力を要しませんが、何らかの符号で裏面に記したりしている場合には、当該裏面も入力を要することとなり、これについては、署名を行った場合についても同様です(取扱通達4-18)。

問34 タイムスタンプは、「一の入力単位ごと」に付すこととされていますが、このタイムスタンプが一の入力単位ごとに検証できるものである場合には、書類種別や部署ごとの電磁的記録の記録事項にまとめて付してもよいのでしょうか。

【回答】

まとめてタイムスタンプを付しても差し支えありません。

【解説】

規則第3条第5項第2号ロ(タイムスタンプ)の規定によれば、「一の入力単位ごとの電磁的記録の記録事項に、一般財団法人日本データ通信協会が認定する業務に係るタイムスタンプ・・・を付すこと」とされています。

このタイムスタンプを付す方法については、![]() 一の入力単位である単ファイルごとにタイムスタンプを付す方法及び

一の入力単位である単ファイルごとにタイムスタンプを付す方法及び![]() 複数ファイルにまとめてタイムスタンプを付す方法が考えられます。

複数ファイルにまとめてタイムスタンプを付す方法が考えられます。

上記![]() の方法の改ざんの検証については、通常、複数ファイルのうち1つの単ファイルが改ざんされた場合には、その複数ファイルのうち改ざんされた単ファイルのみを検証することができないため、その複数ファイルの全体について、変更されていないことの確認ができなくなります。

の方法の改ざんの検証については、通常、複数ファイルのうち1つの単ファイルが改ざんされた場合には、その複数ファイルのうち改ざんされた単ファイルのみを検証することができないため、その複数ファイルの全体について、変更されていないことの確認ができなくなります。

しかしながら、上記![]() の方法の改ざんの検証については、単ファイルのハッシュ値を束ねて階層化した上でまとめてタイムスタンプを付す技術を使用する方法によりタイムスタンプを付した場合には、改ざんされた単ファイルのみを検証することができ、また、このような方法であれば、一の入力単位である単ファイルごとにその単ファイルのハッシュ値を通じてタイムスタンプを付している状態となり、実質的には「一の入力単位ごと」にタイムスタンプを付しているものと解することができます。

の方法の改ざんの検証については、単ファイルのハッシュ値を束ねて階層化した上でまとめてタイムスタンプを付す技術を使用する方法によりタイムスタンプを付した場合には、改ざんされた単ファイルのみを検証することができ、また、このような方法であれば、一の入力単位である単ファイルごとにその単ファイルのハッシュ値を通じてタイムスタンプを付している状態となり、実質的には「一の入力単位ごと」にタイムスタンプを付しているものと解することができます。

したがって、このような方法であれば、まとめてタイムスタンプを付しても差し支えありません。

問35 受領者が領収書の読み取りを行ったため、受領の日からおおむね3営業日以内にタイムスタンプを付しましたが、その後、経理担当者が電磁的記録の記録事項の確認を行ったところ、署名不備や折れ曲がりなどのスキャンミスが判明し、再度読み取りを行うことが必要となりました。既に領収書の受領の日からおおむね3営業日を経過してしまいましたが、どのように対応すればよいでしょうか。

【回答】

受領者の署名不備や折れ曲がりなど当該領収書等と同一性が確認でき、![]() 当初の読み取りについて、受領の日からおおむね3営業日以内にタイムスタンプが付されていること、

当初の読み取りについて、受領の日からおおむね3営業日以内にタイムスタンプが付されていること、![]() 当該スキャンミスを把握してからおおむね3営業日以内に再度タイムスタンプを付していること、

当該スキャンミスを把握してからおおむね3営業日以内に再度タイムスタンプを付していること、![]() 当該スキャンミスした電磁的記録についても読み取りし直した電磁的記録の訂正削除履歴(ヴァージョン管理)に基づき保存している場合は、再度読み取り、タイムスタンプを付すことをもって、受領の日からおおむね3営業日以内にタイムスタンプが付されているものとして取り扱います。

当該スキャンミスした電磁的記録についても読み取りし直した電磁的記録の訂正削除履歴(ヴァージョン管理)に基づき保存している場合は、再度読み取り、タイムスタンプを付すことをもって、受領の日からおおむね3営業日以内にタイムスタンプが付されているものとして取り扱います。

なお、表裏を間違えてスキャンするなど、当該領収書等の同一性が確認できない場合は、当該領収書等の受領者以外の者が読み取りを行い、速やかに、又は業務の処理に係る通常の期間を経過した後速やかに入力することとなります。

【解説】

いわゆる単純な署名漏れやスキャンミスがあっても、書面とデータの同一性が確認できる場合、ミス等があったことをもって、当該書面についてスキャナ保存が不可能となることは合理的とは考えられません。そこで、こうした場合には、同じ書類を再度読み取りし直すだけの対応も可能と考えられますが、受領等から入力・タイムスタンプの付与までに要する期間について一定の制限が設けられていることなどを踏まえると、可能な限り速やかに再読み取りを行っていただくことが妥当と考えられます。そこで、その署名漏れ等のある画像と再度読み取りを行う画像との同一性が明らかである場合、![]() 当初の読み取りがおおむね3営業日以内に行われ、タイムスタンプも付されており、

当初の読み取りがおおむね3営業日以内に行われ、タイムスタンプも付されており、![]() 当該スキャンミスを把握してからおおむね3営業日以内に再度タイムスタンプを付していて、

当該スキャンミスを把握してからおおむね3営業日以内に再度タイムスタンプを付していて、![]() 当該スキャンミスした電磁的記録についても読み取りし直した電磁的記録の訂正削除履歴(ヴァージョン管理)に基づき保存していることをもって、受領からおおむね3営業日以内にタイムスタンプが付されたものと考えることができます。

当該スキャンミスした電磁的記録についても読み取りし直した電磁的記録の訂正削除履歴(ヴァージョン管理)に基づき保存していることをもって、受領からおおむね3営業日以内にタイムスタンプが付されたものと考えることができます。

また、タイムスタンプを特に速やか(おおむね3営業日以内)に付すという要件は、国税関係書類の受領者等が読み取る場合の要件です(規則3![]() 二ロ)ので、読み取りを行った者が当該国税関係書類の受領者等でなければ、この要件は不要となります。

二ロ)ので、読み取りを行った者が当該国税関係書類の受領者等でなければ、この要件は不要となります。

なお、受領者等以外の者が領収書の読み取りを行うこととした場合、当該領収書がA4以下の大きさであったときでも、書類の大きさに関する情報の保存は必要となります(規則3![]() 二ハ)。

二ハ)。

【大きさ情報】

問36 受領者等が読み取る場合で、国税関係書類の大きさがA4以下のときには、大きさに関する情報の保存が不要となりますが、国税関係書類の大きさがA4以下とはどのように判断するのでしょうか。

【回答】

基本的には、日本産業規格(JIS P0138)において、A列4番以下の大きさであるかを判断することとなります。このため、A列4番からA列10番がA列4番以下の大きさに該当することとなります。

ただし、A列の規格に該当しない大きさの書類についても、日本産業規格A列4番に収まる大きさである場合、A列4番以下の大きさとして扱います。

【解説】

大きさに関する情報の保存を要しない書類について、規則第3条第5項第2号ハ括弧書は、「国税関係書類の大きさが日本産業規格A列4番以下であるとき」と規定していますので、基本的には、規格内における大小の判断をすることとなりますが、日本産業規格A列の規格に該当しない書類についても、A列4番に収まる大きさの書類についてはA列4番以下の大きさと扱います。

また、日本産業規格において、A列4番は短辺が210㎜、長辺が297㎜とされ、±2㎜が許容されています。したがって、日本産業規格A列に該当しない大きさの国税関係書類の判断に当たっては、短辺が212㎜、長辺が299㎜の枠内に収まる大きさのものがA列4番以下の大きさの国税関係書類となります。

参考:日本産業規格(JIS P0138)

| 呼び | A列 | ||

|---|---|---|---|

| A0 | 841 | × | 1189 |

| A1 | 594 | × | 841 |

| A2 | 420 | × | 594 |

| A3 | 297 | × | 420 |

| A4 | 210 | × | 297 |

| A5 | 148 | × | 210 |

| A6 | 105 | × | 148 |

| A7 | 74 | × | 105 |

| A8 | 52 | × | 74 |

| A9 | 37 | × | 52 |

| A10 | 26 | × | 37 |

【訂正削除履歴の確保】

問37 市販のヴァージョン管理ソフトを使用すれば、訂正又は削除の履歴の確保(ヴァージョン管理)の要件を満たしているといえるのでしょうか。

【回答】

市販のヴァージョン管理ソフトを使用しても、必ずしも要件を満たしているとはいえません。

【解説】

ソフト業界などでは、一般に新聞の版数管理のような、新しく作り直したものを第2版、第3版と関連付けていくことがヴァージョン管理と認識されていますが、スキャナ保存の要件であるヴァージョン管理においては、訂正したものを上書き保存するのではなく、その訂正の履歴を残すため第2版、第3版として管理(保存)するので、その内容は異なり、市販されているソフトには前者をヴァージョン管理とするものも存在するため、市販のヴァージョン管理ソフトを使用しているからといって、全てスキャナ保存の要件を満たしていることにはなりません。

なお、スキャナ保存の要件であるヴァージョン管理とは、次に掲げることを全て満たすものである必要があります。

- スキャナで読み取った電子データは必ず初版として保存し、既に保存されているデータを改訂したもの以外は第2版以降として保存されないこと。

- 更新処理ができるのは一番新しいヴァージョンのみとすること。

- 削除は物理的に行わず、削除フラグを立てるなど形式的に行うこととし、全ての版及び訂正した場合は訂正前の内容が確認できること。

削除されたデータについても検索を行うことができること。

削除されたデータについても検索を行うことができること。

問38 具体的にどのようなシステムであれば、訂正又は削除の履歴の確保の要件を満たしているといえるのでしょうか。

【回答】

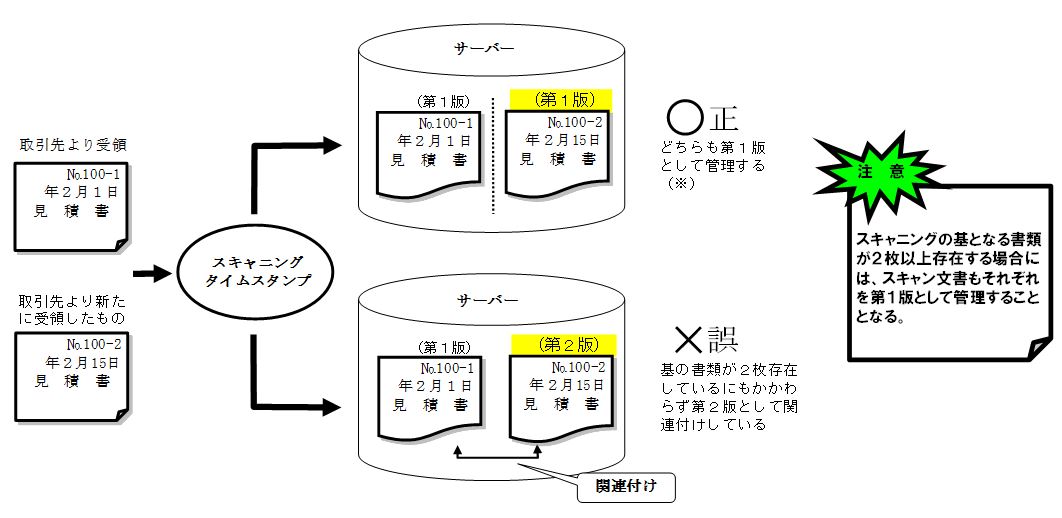

スキャナ保存における訂正又は削除の履歴の確保については取扱通達4-29及び4-31で例示していますが、それを図示すれば次の図1から3のとおりです。

図1 訂正削除履歴の確保の方法

※ どちらも第1版として管理することになるため、その後の処理を円滑に行う観点からは、旧見積書(2月1日付)の電磁的記録の記録事項を削除フォルダに移して保存する等を行うことが望ましい。

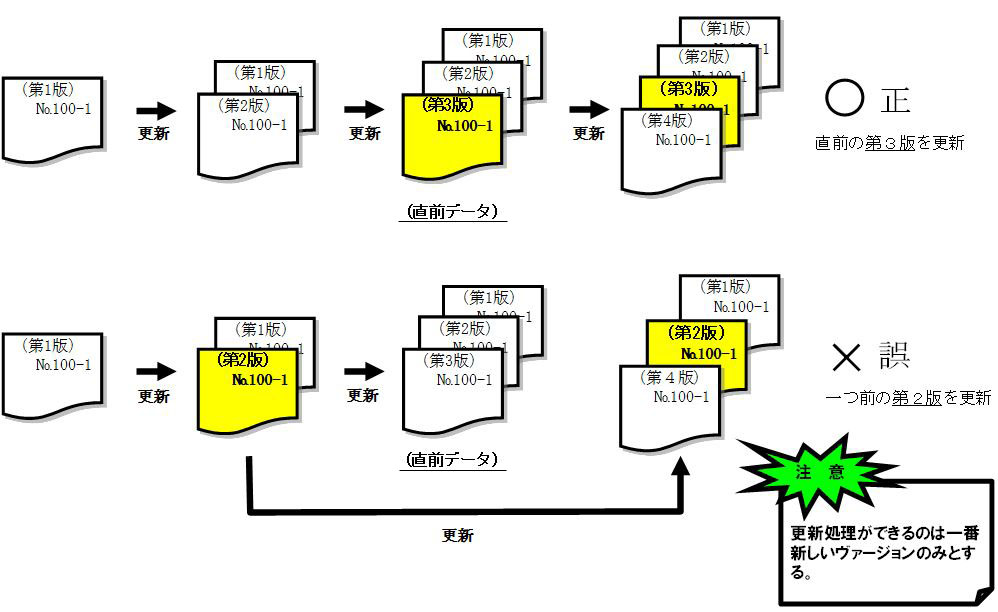

図2 更新処理の方法

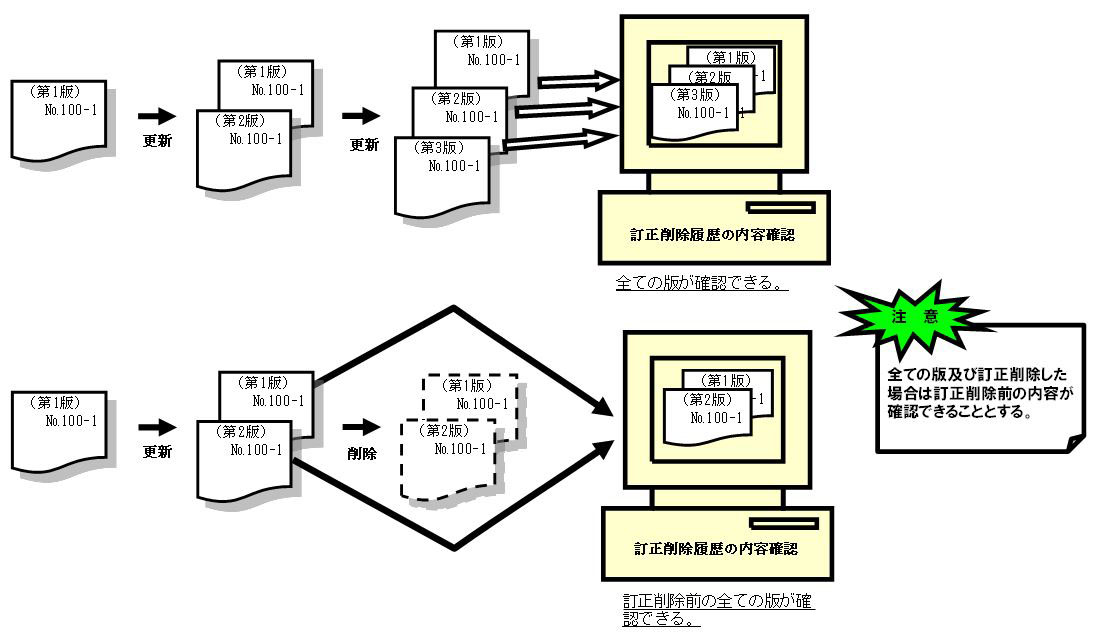

図3 訂正及び削除前の内容確認ができる

問39 訂正削除ができないシステムでもよいのでしょうか。

【回答】

画像データを全く変更できないシステムであり、かつ、保存されているデータが読み取り直後のデータであることを証明できるシステムであれば、スキャナ保存における訂正又は削除の履歴の確保の要件を満たしているものとして取り扱われます。

【解説】

スキャナ保存における訂正又は削除の履歴の確保の要件は、訂正又は削除前のデータを確実に確認できることを目的にしたものですので、以下のようなシステム(訂正削除ができないシステム)であれば、要件を満たすものとして取り扱われます。

なお、訂正又は削除の履歴を確保しているシステムから、訂正削除ができないシステムへデータを移行する場合には、訂正又は削除の履歴も併せて移行する必要があります。

○ 訂正削除ができないシステムの例

内容の書き換えができない保存媒体の場合で、保存媒体へのデータ記録年月日の記録、保存媒体自体に変更又は複製できない一連番号等を記録し、保存媒体自体の差し替え及び破棄を防止するなど、保存媒体自体の管理が適切に行われていることなどにより、保存されているデータが読み取り直後のデータであることを証明できるようなシステム

【入力を行う者等の情報】(平成27年9月30日以後の承認申請に係るもの)

問40 「国税関係書類の入力を行う者」とは、単にスキャニングを行う者のことをいうのでしょうか。

【回答】

「国税関係書類の入力を行う者」とは、単にスキャニングを行う者のことをいうのではなく、スキャナで読み取った画像と書面(紙)の記載事項や色調と同等であることなどを確認した者をいうこととなります。

【解説】

「入力を行う者」は、スキャナ操作をした者、最終的な画像の確認をした者など、入力に従事した者が複数となる場合がありますが、規則第3条第5項第3号に規定する「入力を行う者」については、単にスキャニングした際に正しく読み取れたか確認した者ではなく、スキャナで読み取った画像が当該国税関係書類と同等であることを確認する入力作業をした者をいうこととしており、その者又はその者を直接監督する者に関する情報を確認することができる必要があります(取扱通達4-32)。

また、当該入力を行う者を直接監督する者とは、スキャナ作業を直接指揮監督するという形で当該作業に係わっている者をいうこととなります。

なお、規則第3条第5項第3号に規定する「入力を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと」とは、これらの者を特定できるような事業者名、役職名、所属部署名及び氏名などの身分を明らかにするものの電子的記録又は書面により、確認することができるようにしておくことをいいます(取扱通達4-33)。

問41 受領者が領収書の読み取りを行い、その後、経理担当者が経理処理の際に必要に応じ画像と領収書の書面が同等であることを確認することとしていますが、この場合、入力を行う者とはどの者になりますか。

【回答】

経理担当者となります。

【解説】

企業の事務処理体制により異なりますが、例えば、領収書の受領者がスマートフォンで読み取りを行う場合、一旦、受領者が正しく読み取られていることを確認しますが、その後、経理担当者等がその画像を基に経理処理をし、必要に応じて領収書の書面と同等であることの確認を行い、また、その後訂正削除の履歴等の確認を行うこととなると考えられます。このような処理体制であれば、経理担当者が、その確認作業をもって、読み取った画像が当該国税関係書類と同等であることを確認する入力作業をした者に該当することとなり、経理担当者(またはその者を直接監督する者)に係る情報を確認することができるようにすることとなります。

問42 平成27年9月30日以後に行う承認申請について、「入力を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと」とは、電子署名を行う方法も認められますか。

【回答】

電子署名を行うことによって、入力を行う者又はその者を直接監督する者に関する情報を確認することができるのであれば電子署名を行う方法も認められます。

【解説】

平成27年度の税制改正により、国税関係書類をスキャナで読み取る際の電子署名の要件が不要とされ、これに代え、国税関係書類に係る記録事項の入力を行う者又はその者を直接監督する者に関する情報を確認できるようにしておくことが要件とされました。

このため、平成27年度の税制改正後において、規則第3条第5項第3号(入力者等の情報の確認)の規定は、電子署名を行うことを規定したものではありませんが、電子署名を行うことによっても、入力を行う者又はその者を直接監督する者に関する情報を確認することができるため、この要件を満たすと考えられます。

【適正事務処理要件】(平成27年9月30日以後の承認申請に係るもの)

問43 規則第3条第5項第1号ロに規定する「各事務の処理に関する規程」、同項第4号の「適正な実施を確保するために必要な体制及び手続に関する規程」及び同条第6項の「事務の手続を明らかにした書類」との違いは何でしょうか。

【回答】

「各事務の処理に関する規程」とは、作業責任者、処理基準及び判断基準等を含めた業務サイクルにおけるワークフローなどの企業の方針を定めたものです。また、「適正な実施を確保するために必要な体制及び手続に関する規程」とは、相互けんせい、定期的なチェック及び再発防止を定めたものです。それに対して「事務の手続を明らかにした書類」とは、責任者、作業の過程、順序及び入力方法などの手続を明確に表現したものをいいます。

【解説】

規則第3条第5項第1号ロの「各事務の処理に関する規程」については、業務サイクルに応じた入力事務を行うことにより、改ざん等の誘因を制限するものですから、書類の受領又は作成を始めとする企業のワークフローに沿ったスキャニング、タイムスタンプの付与の時期等について規定し、その規程に沿った入力事務の処理を行う責任者を規定することにより責任の所在を明らかにするという企業の方針を定め、真実性を確保するためのものです。

また、同項第4号の「適正な実施を確保するために必要な体制及び手続に関する規程」については、スキャナによる読み取り前の紙段階で行われる改ざん等の不正を防ぐ観点から、事務担当者間でチェック機能を働かせる仕組み(担保措置)を講じるために、相互けんせい、定期的なチェック、再発防止に関する規程を定めるものです。一方、同条第6項の「事務の手続を明らかにした書類」は、責任者、入力の順序、方法などの処理手続、さらにはアウトソーシングの際の事務の手続を定めることによる、適切な入力を確保するためのものです。

なお、これらの規程の例については、【問46】を参照してください。

問44 「相互に関連する各事務について、それぞれ別の者が行う体制」とは、どのような体制をいうのでしょうか。

【回答】

「相互に関連する各事務について、それぞれ別の者が行う体制」とは、各事務に関する職責をそれぞれ別の者にさせるなど、明確な事務分掌の下に相互にけんせいが機能する事務処理の体制をいいます(取扱通達4-34)。

【解説】

規則第3条第5項第4号イに規定する「相互に関連する各事務について、それぞれ別の者が行う体制」については、スキャナによる読み取り前の紙段階で行われる改ざん等の不正を防ぐ観点から、事務担当者間でチェック機能を働かせる仕組み(担保措置)を講じる必要があります。

問45 私は、1人で建設業を営んでいます。この度、国税関係書類(契約書、領収書)のスキャナ保存を始めようと考えていますが、1人では、適正事務処理要件を満たすことはできないのでしょうか。

【回答】

国税関係書類の受領等から当該国税関係書類に係る記録事項の入力までの各事務の一部及び定期的な検査を外部の者に委託するなどの対応をすれば、規則第3条第5項第4号(適正事務処理要件)イ及びロの各要件を満たすことはできます。

なお、「1人」であれば、小規模企業者に該当することから、定期的な検査を税務代理人が行うこととしている場合は、相互けんせい要件は不要となります。

【解説】

規則第3条第5項第4号(適正事務処理要件)に掲げる事項(![]() 相互けんせい、

相互けんせい、![]() 定期的な検査、

定期的な検査、![]() 再発防止策)について規程を整備するとともに、これに基づき事務処理を行うことが要件とされています。

再発防止策)について規程を整備するとともに、これに基づき事務処理を行うことが要件とされています。

![]() については、同号イにおいて、「各事務について、それぞれ別の者が行う体制」とされていることから、「1人」で各事務を行う場合には、この規定の要件を満たさないと考えられます。

については、同号イにおいて、「各事務について、それぞれ別の者が行う体制」とされていることから、「1人」で各事務を行う場合には、この規定の要件を満たさないと考えられます。

しかしながら、「別の者」について特別の制限が設けられていないことから、外部の者を別の者と解することができるため、明確な事務分掌の下に、各事務の一部について委託し、別の者が行う体制としているのであれば、この規定の要件を満たすことはできると考えられます(どの事務を別の者が行うかについては、【問47】を参照願います。)。

また、![]() については、事務を担当している者が定期的な検査を行った場合、仮に紙段階で改ざんが行われているときには、自ら検査をしてもチェック機能が働かないこととなるため、「1人」で各事務を検査することは認められないと考えられますが、各事務の検査を外部の者(各事務を担当する者以外の者)に委託していれば、この規定の要件を満たすことはできると考えられます。

については、事務を担当している者が定期的な検査を行った場合、仮に紙段階で改ざんが行われているときには、自ら検査をしてもチェック機能が働かないこととなるため、「1人」で各事務を検査することは認められないと考えられますが、各事務の検査を外部の者(各事務を担当する者以外の者)に委託していれば、この規定の要件を満たすことはできると考えられます。

なお、![]() については、上記により外部の者に委託している場合で、外部の者が同号ハに定める「当該各事務に係る処理に不備がある」と認めたときは、委託されている外部の者から同号ハに定める報告が行われる必要があります。

については、上記により外部の者に委託している場合で、外部の者が同号ハに定める「当該各事務に係る処理に不備がある」と認めたときは、委託されている外部の者から同号ハに定める報告が行われる必要があります。

ただし、平成28年度の税制改正により、小規模企業者の特例が新設されたため、小規模企業者については、定期的な検査を税務代理人が行うことにより、適正事務処理要件のうち、相互けんせい要件(![]() )は不要となりました。

)は不要となりました。

(注) 承認申請書の「小規模企業者の特例を適用する場合」の欄にチェックが必要となります。

問46 当社は、代表取締役とその妻が経理部長を務め、2人で製品製造販売を営んでいる同族法人です。この度、国税関係書類(請求書、納品書、見積書(控)、注文書)のスキャナ保存を始めようと考えていますが、適正事務処理要件を満たすためには、具体的にどのような規程を整備すればよいのでしょうか。

【回答】

規則第3条第5項第4号に規定する、いわゆる、「適正事務処理要件」については、スキャナによる読み取り前の紙段階で行われる改ざん等の不正を防ぐ観点から必要な措置として要件とされたものです。

このため、中小企業や個人事業者においても、規則第3条第5項第4号に掲げる事項(![]() 相互けんせい、

相互けんせい、![]() 定期的なチェック、

定期的なチェック、![]() 再発防止策)を社内規程等において整備し、事務処理を行うことで「適正事務処理要件」を満たすものと考えられます。

再発防止策)を社内規程等において整備し、事務処理を行うことで「適正事務処理要件」を満たすものと考えられます。

この社内規程等については、事業規模、書類の管理状況、別な規程の存在など(以下「事業規模等」といいます。)により、異なることとなりますが、質問のケースの規程は、例えば、次のようなものが考えられます。

なお、適正事務処理要件を満たすため社内規程等をどこまで整備するのかについては、事業規模等を踏まえ、「改ざん等の不正を防ぐ」ことができるのかについて、判断する必要があることに留意してください。

適正事務処理規程

第1章 総則

(目的)

第1条 この規程は、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第4条第3項に定めるスキャナ保存の実施のため、○○における同項の承認を受けた国税関係書類の作成又は受領からスキャナ入力までの各事務について、その適正な実施を確保するために必要な体制を整備し、これに基づきその各事務を実施することを目的とする。

(適用範囲)

第2条 この規程は、○○における国税関係書類の作成又は受領からスキャナ入力までの全てに適用する。

2 この規程は、○○の全ての役員及び社員(契約社員、パートタイマー及び派遣社員を含む。以下同じ。)に対して適用する。

(管理責任者)

第3条 この規程の管理責任者は、●●とする。

(解釈上の疑義)

第4条 この規程の解釈について疑義が生じた場合は、管理責任者は関係部署の長と協議の上、これを決定する。

(改廃)

第5条 この規程は、△△会の決議により、改廃する。

第2章 適正事務処理体制の整備

(相互けんせい)

第6条 スキャニング等に伴うミスや不正を未然に防止する観点から、特定の者に業務が集中することを回避し、○○における相互に関連する各事務について、それぞれ別の者が行うことなど明確な事務分掌の下に、相互けんせいが機能する事務処理の体制を別添の事務分掌細則により整備する。

(定期的なチェック)

第7条 各事務に係る処理の内容を確認するために、その各事務の定期的なチェックを行う体制を別添の事務分掌細則により整備する。

(再発防止)

第8条 各事務に係る処理に不備があると認められた場合に、経営者を含む幹部に不備の内容が速やかに報告されるとともに、原因究明や改善策の検討がなされ、必要に応じて手続規程等の見直しがなされる体制を別添の事務分掌細則により整備する。

附則

(施行)

第9条 この規程は、令和○年○月○日から施行する。

(別添)

事務分掌細則

(相互けんせい)

第1条 適正事務処理規程第6条(相互けんせい)に定める体制は次表のとおりとする。

| 部門名 | 役割名称 | 役職 | 事務分掌及びその権限 |

|---|---|---|---|

| 営業部 | 営業責任者 | 代表取締役 | 取引の承認に係る責任を持ち、取引先等の契約に係る承認の権限等を有する。 |

| 経理部 | 経理責任者 | 経理部長 | 取引の内容を確認し、適正な会計処理及び書類の管理を行う権限等を有する。 |

| 会計処理、書類の保存などの実務を行う。 |

(定期的なチェック)

第2条 適正事務処理規程第7条(定期的なチェック)に定める体制は以下のとおりとする。

- 一 経理責任者が行った経理事務について、取引内容を確認した上で、別紙1「検査報告書(経理事務用)」により、国税関係書類の受領及び支払金額が適正に処理をされているかを検査する。

- 二 営業責任者が行った営業事務について、契約書、請求書及び納品書などを確認した上で、別紙2「検査報告書(営業事務用)」により、請求書控え、請求書及び領収書の金額が適正に処理をされているかを検査する。

- 2 第1項各号に定める「検査」は、最低、1年に1回以上、実施することとし、必要に応じ、国税関係書類をサンプルで検査することとしても差し支えない。

- 3 第1項各号に定める「検査」は、検査の対象となる経理事務及び営業事務のいずれにも従事していない者が行うこととし、外部の者に委託することとする。

(再発防止)

第3条 適正事務処理規程第8条(再発防止)に定める体制は以下のとおりとする。

- 一 第1条(相互けんせい)及び第2条(定期的なチェック)により、各事務に係る処理に不備があると認められた場合、その不備を確認した者が別紙3「事務処理不備報告書」を作成し、速やかに○○の経営に参画する者等に報告する。

- 二 前号に定める報告を受けた者は、その不備の内容に応じ、弁護士、税理士などの専門家を○○に意見を求めることができ、必要に応じ、原因究明や再発防止策を検討する再発防止委員会を設置することができる。

- 三 前号に定めた再発防止策は、必ず○○の経営に参画する者等に報告しなければならない。

- 四 第1号ないし第3号の報告書等は、不備があった国税関係帳簿書類に係る国税に関する法律の規定により保存しなければならないとされている期間、その不備があった国税関係帳簿書類とともに保存する。

(運用体制)

第4条 スキャナによる電子化保存規程第3条(運用体制)に定める管理責任者及び作業担当者は以下のとおりとする。

- 一 管理責任者 代表取締役

- 二 作業担当者 経理部長

(施行)

第5条 この細則は、令和○年○月○日から施行する。

別紙1

検査報告書(経理事務用)

令和○年○月○日

殿

検査担当者 ○○ ○○ 印

| 項目 | 内容 | 備考 |

|---|---|---|

| 1 検査対象事務 | 経理事務 | |

| 2 検査実施期間 | 令和○年○月○日~○月○日 | |

| 3 検査対象期間 | 令和○年○月○日~○月○日 | |

| 4 検査内容 | □ 処理されるべき書類が網羅されているか。 | |

| □ 適正にスキャニングされているか。 | ||

| □ 営業責任者が渡した領収書及び請求書などの書類について、改ざん等の形跡がないか。 | ||

| □ 入金額及び支払金額が最終的な金額と一致しているか。 | ||

| □ 入金額及び支払金額に漏れはないか。 | ||

| □ その他 | ||

| 5 検査結果 | □ 正当 □不備(事務処理不備報告書の作成) |

別紙2

検査報告書(営業事務用)

令和○年○月○日

殿

検査担当者 ○○ ○○ 印

| 項目 | 内容 | 備考 |

|---|---|---|

| 1 検査対象事務 | 営業事務 | |

| 2 検査実施期間 | 令和○年○月○日~○月○日 | |

| 3 検査対象期間 | 令和○年○月○日~○月○日 | |

| 4 検査内容 | □ 回付されるべき書類が網羅されているか。 | |

| □ 営業責任者から受領した請求書などの書類について、改ざん等の形跡はないか。 | ||

| □ 営業責任者から受領した請求書の金額について、契約書、見積書、納品書及び業務日報等を確認した結果、適正と認められるか。 | ||

| □ その他 | ||

| 5 検査結果 | □ 正当 □ 不備(事務処理不備報告書の作成) |

別紙3

事務処理不備報告書

令和○年○月○日

殿

報告者 ○○ ○○ 印

| 項目 | 内容 | 備考 |

|---|---|---|

| 1 対象事務 | ||

| 2 対象書類 | ||

| 3 発生日 | 令和○年○月○日 | |

| 4 担当者名 | ○○○○ | |

| 5 取引年月日 | 令和○年○月○日 | |

| 6 不備の内容 | ||

| 7 原因究明 | ||

| 8 改善すべき業務とその改善方法(案) | ||

| 9 その他 |

スキャナによる電子化保存規程

第1章 総則

(目的)

第1条 この規程は、○○における紙による国税関係書類について、××社製●●システム(以下「本システム」という。)を活用して、スキャナによる電子化を安全かつ合理的に図るための事項を定め、適正に利用・保存することを目的とする。

(定義)

第2条 この規程において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

- 一 電子化文書 紙文書を電子化した文書をいう。

- 二 管理責任者 本システムを円滑に運用するための責任者をいう。

- 三 真実性を確保するための機能 電子化文書の故意又は過失による虚偽入力、書換え、消去及び混同を未然に防止し、かつ、改ざん等の事実の有無が検証できる機能をいう。

- 四 機密性を確保するための機能 電子化文書へのアクセスを制限すること、アクセス履歴を記録すること等により、アクセスを許されない者からの電子化文書へのアクセスを防止し、電子化文書の盗難、漏えい、盗み見等を未然に防止する形態で保存・管理される機能をいう。

- 五 見読性を確保するための機能 電子化文書の内容を必要に応じ電子計算機その他の機器を用いて検索し、画面又は書面に直ちに出力できるよう措置される機能をいう。

(運用体制)

第3条 ○○における本システムの運用に当たっては、管理責任者及び作業担当者を置くものとし、事務分掌細則によりこれを定める。

- 2 管理責任者は、電子化文書を作成する作業担当者を管理し、電子化文書が法令等の定めに則って効率よく作成されることに責任を持つ。

- 3 管理責任者は、電子化文書の作成を外部委託する場合、外部委託業者が電子化文書作成に必要な法令等の知識と技能を持つことを確認し、これを条件に業務を委託することができる。

(利用者の責務)

第4条 本システムの利用者は以下の責務を負う。

- 一 自身のIDやパスワードを管理し、これを他人に利用させない。

- 二 本システムの情報の参照や入力(以下「アクセス」という。)に際して、IDやパスワードによって、本システムに利用者自身を認識させる。

- 三 与えられたアクセス権限を越えた操作を行わない。

- 四 参照した情報を目的外に利用しない。

- 五 顧客及び関係者のプライバシーを侵害しない。

第2章 対象書類及び入力の時期

(対象書類)

第5条 ○○におけるスキャナにより電子化する書類は、次の各号に定めるところによる。

- 一 請求書

- 二 納品書

- 三 見積書(控)

- 四 注文書

- 2 前項第3号及び第4号に定める書類は、これらを併せて、以下「一般書類」という。

(入力の時期)

第6条 第5条各号に定める書類については、書類を取得後、次の時期に入力する。

- 一 請求書 速やか(おおむね7営業日以内)に入力

- 二 納品書 毎月末までに受領したものを、翌々月7日までに入力

- 三 見積書(控) 1月から6月までに発行したものは8月末までに、7月から12月までに発行したものは翌年2月末までに入力

- 四 注文書 1月から6月までに受領したものは8月末までに、7月から12月までに受領したものは翌年2月末までに入力

第3章 機能要件

(管理機能等)

第7条 本システムによる電子化文書の作成及び管理機能は、次に定めるところによる。

- 一 データフォーマット 電子化文書のデータフォーマットは、BMP、TIFF、PDF又はJPEGとする。

- 二 階調性の確保 画像の階調性を損なうような画像補正は行わない。

- 三 画像品質の確保 電子化文書の画像は、第10条で定めるところにより確認できること。

- 四 両面スキャン 電子化文書の作成に当たっては、原則として、両面をスキャンする。

ただし、裏面に記載のないものなどについては、この限りではない。

- 2 真実性を確保するための機能は、次に定めるところによる。

- 一 タイムスタンプ ●●株式会社のタイムスタンプサービスを利用し、電子化文書には第6条各号に定める時期までにタイムスタンプを付与し、当該電子化文書の作成時期の証明及び改ざん等の事実の有無を検証できるようにする。

なお、課税期間中の任意の期間を指定して当該期間内に付与したタイムスタンプについて、一括して検証できるようにする。 - 二 解像度等の情報の保存 電子化文書作成時の解像度、階調及び元の紙文書の大きさに関する情報を保存する。

ただし、一般書類については、紙文書の大きさに関する情報を保存する必要はない。 - 三 ヴァージョン管理 記録した電子化文書のヴァージョン管理を行うに当たり、当初に記録した電子化文書を第1版とし、その後に訂正又は削除が行われても第1版の内容を保持する。

- 3 機密性を確保するための機能は、次に定めるところによる。

- 一 アクセス管理 情報の利用範囲、更新履歴、機密度等に応じた管理区分を設定するとともに、情報にアクセスしようとする者を識別し認証できること。

- 二 不正アクセスの排除 不正なアクセスを排除できること。

- 三 利用ログ管理 本システムの管理責任者は、ログの情報等を利用して不正なアクセスの防止をすることとする。

- 4 見読性を確保するための機能は、次に定めるところによる。

- 一 検索機能 記録されている電子化文書に検索のために必要な情報(検索項目)を付加し、かつ、その検索項目を活用して該当する電子化文書を抽出できること。

- 二 検索項目設定機能 検索項目に、ⅰ)取引日付、ⅱ)取引金額、ⅲ)取引先名称が設定でき、日付又は金額の項目は範囲指定を可能とし、任意の2項目以上の検索項目を組み合わせて検索できること。

- 三 帳簿との関連性を確保する機能 電子化文書には、管理用通番として伝票番号を付し、帳簿に記載される内容と関連付けを行う。

- 四 整然とした形式で速やかに紙出力する機能 記録されている電子化文書及びログ等の管理情報をデータフォーマットの種類にかかわらずディスプレイやプリンタに整然とした形式で国税関係書類と同程度の明瞭さを確保しつつ速やかに出力することができること。

- 五 4ポイント文字が認識できる機能 本システムはJIS X 6933又はISO12653-3テストチャートの4ポイント文字が認識でき、電子化文書を拡大縮小表示できること。

第4章 機器の管理と運用

(機器の管理)

第8条 本システムの機器の管理及び運用に関する基準を遵守する。

- 2 電子化文書の情報が十分に保護されるように記録媒体の二重化、バックアップの採取等を行う。また、品質劣化が予想される記録媒体については定期的に記録媒体の移し替え等を行う。

- 3 外部ネットワーク接続により、不正アクセスによる被害やウィルスによる被害が発生しないように対策を施す。

(入力装置の設定)

第9条 入力装置の設定は、次に定めるところによる。

ただし、一般書類に係る階調はグレースケールとしてもこれを認める。

- 一 解像度 200dpi以上とする。

- 二 階調 電子化文書は赤、緑、青の各色256階調(24ビット/ピクセル)とする。

(出力装置の設定)

第10条 出力装置の設定は、次の各号に定めるところによる。

ただし、一般書類については、第2号及び第3号の階調及び印刷装置をグレースケール以上の能力を持つ表示装置及びプリントできる印刷装置としてもこれを認める。

- 一 表示装置のサイズ 14インチ以上の表示装置とする。

- 二 表示装置の階調 赤、緑、青の各色256階調(24ビット/ピクセル)以上の能力を持つ表示装置とする。

- 三 印刷装置の解像度及び階調 印刷装置はカラープリントできるものとする。

第5章 スキャニングの手順等

(書類の受領)

第11条 取引先から請求書を受領した営業責任者は、納品書及び検収報告書との照合を行い内容に誤りがないことを確認した後に、請求書を経理責任者に引き継ぐ。

- 2 取引先から納品書を受領した営業責任者は、注文書(控)及び納品された現物を確認した後に、納品書を経理責任者に引き継ぐ。

- 3 見積書を作成した営業責任者は、その控えを経理責任者に引き継ぐ。

- 4 取引先から注文書を受領した営業責任者は、出荷指示書を作成し、商品を出荷した後に、注文書及び出荷指示書を経理責任者へ引き継ぐ。

(仕訳伝票等の整理)

第12条 経理責任者は、回付された請求書に基づき決済手続、仕訳伝票の整理、買掛帳の整理等を行った後に、作業担当者が請求書をスキャナ用ボックスに保管する。

- 2 作業担当者は、回付された納品書、見積書、注文書及び出荷指示書をそれぞれごとに分類し、スキャナ用ボックスに保管する。

(スキャニングの準備)

第13条 作業担当者は、次の期日までにホチキス留めをはずし、折りたたみを広げスキャニングの準備を行う。

- 一 請求書 請求書受領後、5日以内

- 二 納品書 毎月末

- 三 見積書(控え) 1月から6月までに発行したものは7月末、7月から12月までに発行したものは翌年1月末

- 四 注文書 1月から6月までに受領したものは7月末、7月から12月までに受領したものは翌年1月末

- 2 作業担当者は、スキャニングする書類について、前項各号ごとに枚数及び対象年月を確認し、これを入力区分票に記載する。

(スキャニング処理)

第14条 作業担当者は、本システムを活用し、スキャニング処理を実施する。 なお、帳票ごとに1ファイルにするとともに、裏面のスキャナ漏れがないよう留意する。

- 2 作業担当者は、スキャン枚数及びスキャン画像を目視にて確認する。

- 3 作業担当者は、正確にスキャニングされていることを確認した後に、画像(電子化文書)及びCSV(検索項目)をサーバに転送し、管理責任者にこれを引き継ぐ。

- 4 管理責任者は電子化文書と原本の確認を速やかに行う。

- 5 管理責任者は、第7条第2項第1号に定めるタイムスタンプを付与し、本システムに登録する。

- 6 管理責任者は電子化文書の原本を作業担当者に返却する。

(電子化文書の保存)

第15条 本システムにより電子化されたデータは、国税に関する法律の規定により保存しなければならないとされている期間まで保存する。

第6章 原本の廃棄等

(原本の廃棄)

第16条 作業担当者は、スキャニング処理を了した原本について、別に定める事務分掌細則第2条(定期的なチェック)に定める定期的なチェックが完了するまでの間、一時保管する。

- 2 この定期的なチェックが完了した原本については、作業担当者が文書管理規程に基づき、これを廃棄し、その旨を管理責任者に連絡する。

- 3 管理責任者は、廃棄結果を記録する。

(電子化文書の消去)

第17条 作業担当者は、保存期間が満了した電子化文書の一覧を作成し、管理責任者に連絡する。

- 2 管理責任者は、保存期間が満了した電子化文書の一覧を基に、該当するデータの消去を行い、消去結果を記録する。

附則

(施行)

第18条 この規程は、令和○年○月○日から施行する。

問47 妻と2人で事業を営んでいる個人事業者ですが、「各事務について、それぞれ別の者が行う体制」とは、具体的にどのように体制を整備すればよいのでしょうか。

【回答】

「各事務について、それぞれ別の者が行う体制」は、紙段階で行われる改ざん等を防止することができるよう、相互けんせいが機能する事務処理の体制とする必要があります。

具体的な体制については事務処理体制や事業規模等を踏まえ、個々に検討していく必要がありますが、2人でけんせいを機能させる体制としては、次のような体制が考えられます。

- 「受領等する事務」と「紙段階で改ざんが行われていないか確認し入力する事務」を別々の者が行う体制

- 受領者等がスキャニングを行い、受領者等以外の者が全件について同等確認(電磁的記録の記録事項と書面の記載事項とを比較し、同等であることを確認(紙段階及び電磁的記録上で改ざんが行われていないか確認)することをいいます。以下同じです。)した上でタイムスタンプを付す体制

- 受領者等が署名の上スキャニングしタイムスタンプを付した後、受領者等以外の者が電磁的記録の記録事項の確認(必要に応じて同等確認し紙段階及び電磁的記録上で改ざんが行われていないか確認)を行う体制

| A | B | |

|---|---|---|

| 受領等 | 改ざんチェック(方法は任意)、スキャン、タイムスタンプ | |

| 受領等、スキャン | 改ざんチェック(全件について同等確認)、タイムスタンプ | |

| 受領等、署名、スキャン、タイムスタンプ | 改ざんチェック(必要に応じて同等確認) |

(注)タイムスタンプを付す時期については、それぞれ次のとおりとなります。

- Bがスキャンし、正しく読み取れたか確認した都度

- Bが同等確認した都度(Aがスキャンした際に付すことでも可)

- Aが受領等後おおむね3営業日以内

【解説】

規則第3条第5項第4号イの「各事務について、それぞれ別の者が行う体制」とは、具体的には、紙段階で行われる改ざん等を防止することができるよう、各事務に関する職責をそれぞれ別の者にさせるなど、明確な事務分掌の下に相互にけんせいが機能する事務処理の体制がとられていることが必要とされるものです。

事業規模の小さな事業者にとっては、1人で全ての事務を行うことが可能な場合もありますが、1人で全ての事務を行うこととなると、紙段階で行われる改ざん等を防止するためのチェック機能が働かないことから、この要件を満たさないこととなります。

具体的な体制については事務処理体制や事業規模等を踏まえ、個々に検討していく必要がありますが、2人でけんせいを機能させるためには、受領者等以外の者が「紙段階で改ざんが行われていないか確認する事務(受領者等がスキャニングする場合は電磁的記録上で改ざんが行われていないか確認する事務を含む。)」を行う体制を整備することが必要です。

問48 「定期的な検査」とは、具体的にどの程度定期的に検査を行えばよいのでしょうか。

【回答】

基本的に1年に1回以上の検査を行うことをもって要件を充足することとして取り扱うこととしていますが、定期的な検査に関する社内規程等を定め、統括支社その他の企業にとって特に重要な事業所等(本店を含む。)については1年に1回以上検査を行い、おおむね5年のうちにその他全ての事業所等の検査を行っている場合は、要件を充足するものとして取り扱います。

【解説】

平成27年度の税制改正において、規則第3条第5項第4号(適正事務処理要件)を新たに設けることにより、事務担当者間でチェック機能を働かせる仕組み(担保措置)が講じられました。

この要件のうち、同号ロの「定期的な検査を行う体制」については、基本的に、1年に1回以上の検査を行う体制をもって要件を充足することとして取り扱うこととしていますが、こうした取扱いを一律に当てはめた場合、事業所等を多数有するなどの場合には、1年間で全ての事業所等の検査を行うことは困難であることも想定されます。

そこで定期検査における社内規程等を定め、これに従った検査が行われている場合には、統括支社その他の企業にとって特に重要な事業所等(本店を含む。)については1年に1回以上の検査を行い、おおむね5年のうちにその他全ての事業所等で検査が行われていれば、同様な取扱いをすることが合理的と考えられます。この場合、各対象期間の検査終了後は、その期間分について、全ての事業所等の原本を廃棄することができます。

問49 「定期的な検査」は、検査の対象となる各事務を行っている者が行ってもよいのでしょうか。

【回答】

検査の対象となる各事務を行っている者以外の者が検査を行う必要があります。

【解説】

平成27年度の税制改正において、規則第3条第5項第4号(適正事務処理要件)を新たに設けることにより、事務担当者間でチェック機能を働かせる仕組み(担保措置)が講じられました。

この要件のうち、同号ロの「定期的な検査を行う体制」とは、具体的には、定期的に事務処理手続のチェック・検査を行う仕組み(体制、手続)がとられていることが必要とされるものです。

仮に、検査の対象となる各事務を担当している者が定期的な検査を行った場合において、紙段階や電磁的記録上で改ざんが行われているときには、チェック機能が働かないこととなります。

このため、最低限、その事務を担当している者ではなく、それ以外の者が定期的な検査を行う必要があります。

また、事業規模の小さな事業の場合、当該各事務を担当している者以外の者が検査を行うことが難しいことも想定されます。このような場合、外部の者に委託する方法なども考えられます。

問50 当社では、受領者が事業用のクレジットカードにより支払を行った経費の領収書について、受領者自身又は経理担当者等が読み取りを行い、その後、クレジットカード会社から発行されるカード利用明細(一般的に月末等に送られる明細であって、店頭において決済時に交付される「カード利用控え」ではありません。以下同じ。)と読み取った画像をひも付けて管理することとしています。

この場合、「定期的な検査」の前に領収書の書面を廃棄してもよいでしょうか。

【回答】

スキャナ保存を行った国税関係書類の書面については、当該国税関係書類に係る電磁的記録の記録事項の確認等に際して原本確認が必要となった場合に、速やかに確認できるよう、定期的な検査が行われるまでの間、本店、支店、事務所、事業所その他これらに準ずるものにおいて管理する必要があります。

ただし、経費の支払に事業用のクレジットカードを利用している場合で、![]() クレジットカード会社から発行されるカード利用明細と領収書を読み取った画像を的確にひも付けること、

クレジットカード会社から発行されるカード利用明細と領収書を読み取った画像を的確にひも付けること、![]() 経理担当者等において領収書を読み取った画像の内容を確認し、カード利用明細と的確にひも付けられていることを確認・管理することの双方を満たす場合には、当該領収書の書面については、それらの行為が完了した後は、廃棄して差し支えありません。

経理担当者等において領収書を読み取った画像の内容を確認し、カード利用明細と的確にひも付けられていることを確認・管理することの双方を満たす場合には、当該領収書の書面については、それらの行為が完了した後は、廃棄して差し支えありません。

【解説】

事業用のクレジットカードを利用している場合で、![]() クレジットカード会社から発行されるカード利用明細と領収書を読み取った画像を的確にひも付ける(注)こと、

クレジットカード会社から発行されるカード利用明細と領収書を読み取った画像を的確にひも付ける(注)こと、![]() 経理担当者等において領収書を読み取った画像の内容を確認し、カード利用明細と的確にひも付けられていることを確認・管理することの双方を満たす場合には、規則第3条第5項第4号ロに規定する定期的な検査を行う体制が整っているとみなすことができると考えられます。

経理担当者等において領収書を読み取った画像の内容を確認し、カード利用明細と的確にひも付けられていることを確認・管理することの双方を満たす場合には、規則第3条第5項第4号ロに規定する定期的な検査を行う体制が整っているとみなすことができると考えられます。

したがって、事業用のクレジットカードで経費の支払を行った場合には、上記![]() 、

、![]() の行為が完了したことをもって、領収書の書面の保存は要しないこととしたものです。

の行為が完了したことをもって、領収書の書面の保存は要しないこととしたものです。

なお、小規模企業者において、経理担当者等の内容確認を不要とし、税理士等が定期的な検査を行う特例を適用する場合には、上記の取扱いはできません。

(注) 「ひも付ける」とは、

- 1 「カード番号の一部」(又はカード支払である旨)、「利用日」、「利用金額」、「利用店名」等の情報に基づき、

- 2 クレジットカード会社から発行されるカード利用明細がデータである場合には、カード利用明細と領収書の画像をシステム上で関連付けて管理することであり、また、カード利用明細が書面である場合には、例えば、カード利用明細に記載された各支払項目の横に手書きで番号を付すとともに、領収書の画像のファイル名にも同番号を付すことです。

なお、カード利用明細は保存しておく必要があります。

問51 「不備があると認められた場合において、その報告」とは誰に報告すればよいのでしょうか。また、「改善のための方策の検討を行う体制」はどのような体制をいうのでしょうか。

【回答】

経営者を含む幹部に報告することが必要です。また、改善のための方策の検討を行う体制については、必要に応じて、再発防止委員会を設置すればよく、最低限、経営者を含む幹部を含めて検討が行われるような体制としてください。

【解説】

規則第3条第5項第4号ハ(適正事務処理要件)の規定は、具体的には、検査等を通じて問題点が把握された場合に、経営者を含む幹部に不備の内容が速やかに報告されるとともに、原因究明や改善策の検討、必要に応じて手続規程等の見直しがなされる体制がとられていることが必要とされるものです。

例えば、事業規模が小さな事業者においては、検査等を通じて問題点が把握された場合には、事業主に不備の内容が速やかに報告され、原因究明や改善策も事業主自ら行うようなことも考えられますが、事業規模が大きな事業者においては、検査等を通じて問題点が把握された場合、必ずしも事業主(法人の場合は代表取締役)に報告されるとは限らず、経営に参画する者にまず報告がなされ、株主等に説明する観点から、弁護士や税理士などの第三者を含む再発防止委員会などを設置する必要も考えられます。

このように、どこまで報告されるのか、また、改善策を検討する体制をどのようにするのかについては、それぞれの事業規模や事業形態によって異なります。

しかしながら、各事務の適正な実施を確保するために必要なものとしての体制を整備するのですから、少なくとも、経営者を含む幹部に報告がなければそれに対処することができず、また、その幹部に改善策が説明されなければ、手続規程等の見直しをすることもできないことを考えれば、最低限、経営者を含む幹部に報告され、検討結果が報告されている体制が必要と考えられます。

【出力】

問52 「拡大又は縮小して出力することが可能であること」とは、A4サイズの書類をA3サイズで出力できなければならないのでしょうか。

【回答】

読み取った書類と同じ用紙サイズの範囲で拡大、縮小できれば構いません。

【解説】

規則第3条第5項第6号ハで規定されている「拡大又は縮小して出力することが可能であること」とは、ディスプレイ及び書面に書類の一部分を拡大して出力することができればよく、拡大することに伴い、用紙のサイズを大きくして記録事項の全てを表示する必要はありません。また、小さな書類(レシート等)を出力する場合にはプリンタ及び用紙サイズの許す範囲で拡大し、又は大きな書類であれば縮小して記録事項の全てを出力することができれば構いません。

その他、例えば入力した書類がA3サイズであればA4用紙で2枚などに分かれることなく整然とした形式であること、保存されている電磁的記録の情報が適切に再現されるよう読み取った書類と同程度に明瞭であることなどが必要となります。

問53 スキャン文書について圧縮して保存することは認められないのでしょうか。

【回答】

200dpi以上の解像度及び赤・緑・青それぞれ256階調(※)以上でJIS X6933又はISO 12653-3のテストチャートの画像を読み取り、ディスプレイ及びプリンタで出力した書面で4ポイントの文字が認識できるような状態であれば、圧縮して保存して差し支えありません。

なお、スキャナ保存を行う国税関係書類に4ポイントの文字が使用されていない場合であっても、上記の方法によって4ポイントの文字が認識できる各種機器等の設定等で全ての国税関係書類をスキャナで読み取り、保存しなければなりませんが、スマートフォンやデジタルカメラ等を使用して読み取った画像の場合、機器によって縦横比が異なることから、圧縮して保持する際には、読み取った書類の縦横それぞれが、解像度の要件を満たす必要があることに注意してください。

なお、規則第3条第6項に規定する国税関係書類(一般書類)の場合は、いわゆるグレースケールでの保存も可能です(平成27年9月30日前に承認申請を行っている場合についてはグレースケールでの保存はできませんので注意してください。)。

問54 4ポイントの大きさの文字を認識することが困難である場合に、解像度等はどのように設定して入力すればよいのでしょうか。

【回答】

JIS X6933又はISO 12653-3のテストチャートが手元にないなどの理由で4ポイントの大きさの文字が認識できる解像度等の設定が困難である場合には、読取り解像度が200dpi以上かつ赤・緑・青それぞれ256階調(※)以上及び非圧縮(又は可逆圧縮)で入力していれば、4ポイントの大きさの文字が認識できるものとして取り扱われます。

(注) 平成27年9月30日以後に行う承認申請については、規則第3条第6項に規定する国税関係書類の場合は、いわゆるグレースケールでも可能です。

問55 JIS X6933に準拠したテストチャートのJISにおける使用方法としては、目視試験において50パーセント超の認識ができればよいこととなっていますが、国税関係書類のスキャナ保存においても、同様に4ポイントの文字及びISO図形言語のうち50パーセント超の認識ができる設定で入力すればよいのでしょうか。

【回答】

国税関係書類のスキャナ保存に当たり、JIS X6933に準拠したテストチャートについては、JIS X6933における4ポイントの文字及びISO図形言語が100パーセント認識できる設定で入力しなければなりません。

【解説】

JIS X6933に準拠したテストチャートのJISにおける使用方法としては、目視試験において各ポイントごとに、文字であれば34文字中18文字以上、ISO図形言語であれば各色ごとに8個中5個以上が認識できれば合格とされています(日本工業規格(JIS) X6933 4.8.1 f)3)目視試験)。したがって、JISにおいてはテストチャートの文字等のうち50パーセント超の文字の認識ができればよいこととなっており、言い換えれば50パーセント未満であれば認識できない文字等が存在しても構わないこととなっています。

しかしながら、国税関係書類のスキャナ保存においては、紙と同等の真実性及び可視性を確保するため、規則第3条第5項第6号ニにおいて「4ポイントの大きさの文字を認識することができること」と規定されており、認識できない文字の存在は認められていませんので、テストチャートの全ての文字等が認識できる設定で入力しなければなりません。

なお、ISO 12653-3に準拠したテストチャートについても、同様に、ISO 12653-3における4ポイント文字及び140図票がJIS X6933に準拠したテストチャートと同程度に認識できる設定で入力しなければなりません。

問56 4ポイントの文字が認識できる各種機器の設定(読取解像度、階調、圧縮のレベル等)については、スキャナ等の各種機器の購入時に、テストチャートを使用して行ったテストの結果によるものでよいのでしょうか。

【回答】

常に4ポイントの文字が認識できる設定等で入力する必要があることから、入力作業前にテストを行うことが望まれます。

【解説】

電子計算機処理システム等を購入した当初では4ポイントの文字が認識できる設定であっても、スキャナ機器等の調子などにより、毎回同じ設定では4ポイントの文字が認識できなくなる場合も想定されますので、日々の入力作業前にテストを行うことが望まれます。

【検索機能】

問57 スキャナで読み取った画像データをテキスト化することができない場合でも、検索の条件として主要な記録項目を設定することができなければならないのでしょうか。

【回答】

規則第3条第5項第7号において準用する同条第1項第5号の検索機能は、主要な記録項目を検索の条件として設定することができること、日付又は金額に係る記録項目についてはその範囲を指定して条件を設定することができること、二以上の任意の記録項目を組み合わせて条件を設定することができることが要件となります。

したがって、スキャナで読み取った画像データをテキスト化して保存することができる機能などが備わっていない場合であっても、スキャナで読み取った国税関係書類に係る主要な記録項目を手入力するなどして、検索の条件として設定することができるようにする必要があります。

(注) スキャナ保存の検索機能における主要な記録項目については、取扱通達4-39をご参照ください。

【一般書類】

問58 適時に入力する方法が可能な一般書類とは、具体的にどのような書類が対象となるのでしょうか。

【回答】

規則第3条第6項において、国税関係書類のうち国税庁長官の定める書類(一般書類)については、入力期間の制限なく入力することができることとされており、その書類については平成17年国税庁告示第4号により告示されています。

この告示により、例えば、次のような書類が入力期間の制限なく適時に入力することができます。

- イ 保険契約申込書、電話加入契約申込書、クレジットカード発行申込書のように別途定型的な約款があらかじめ定められている契約申込書

- ロ 口座振替依頼書

- ハ 棚卸資産を購入した者が作成する検収書、商品受取書

- ニ 注文書、見積書及びそれらの写し

- ホ 自己が作成した納品書の写し

問59 一般書類であれば、過去に遡って保存されている書類をスキャナ保存に代えてもいいのでしょうか。

【回答】

資金や物の流れに直結・連動しない書類(平成17年国税庁告示第4号に定めるもの)(一般書類)で、要件に沿って保存することが可能であれば、過去に受領等した書類についてもスキャナ保存ができます。

【解説】

スキャナ保存が可能か否かについては、要件に沿った保存が可能か否かで判断することとなります。規則第3条第5項第1号イ、ロでは、国税関係書類を受領等してから入力するまでの期間制限が規定されていますが、平成17年国税庁告示第4号に定める一般書類については規則第3条第6項により、この期間の制限がなく適時に入力できることから、これらの書類については、他の要件を満たす限り、過去において受領等した書類についてもスキャナ保存することが可能となります。

なお、過去分の重要書類についても、適用届出書の提出後、入力期間の制限がなく適時に入力できます(【問63】参照)。

問60 見積書や注文書などの一般書類について、その書類を受領者等がスマートフォンやデジタルカメラ等を使用して読み取りを行うことは可能でしょうか。

【回答】

可能です。なお、平成28年9月30日前に行われた承認申請については、スキャナが原稿台と一体となったものに限られます。

また、タイムスタンプについては、次のいずれかにより付すこととなります。

- 正しく読み取られていることを確認した都度付す。

- 受領等後、受領者等が署名の上、おおむね3営業日以内に付す。

【解説】

一般書類に係るタイムスタンプについては、「![]() 当該国税関係書類をスキャナで読み取る際に、又は

当該国税関係書類をスキャナで読み取る際に、又は![]() 当該国税関係書類を作成又は受領をする者が当該国税関係書類をスキャナで読み取る場合におけるその作成又は受領後その者が署名した当該国税関係書類について、特に速やかに」付すこととされています。

当該国税関係書類を作成又は受領をする者が当該国税関係書類をスキャナで読み取る場合におけるその作成又は受領後その者が署名した当該国税関係書類について、特に速やかに」付すこととされています。

平成28年度の税制改正前においては、「スキャナで読み取る際に」すなわち、正しく読み取られていることを確認した都度タイムスタンプを付す必要がありましたが、平成28年度の税制改正において、一般書類に係るタイムスタンプについて、書類の受領等後、受領者等が署名の上、特に速やかに付すことも選択できるように改正されています。

これは、例えば、一般書類について、受領者等が社外でデジタルカメラを使用して読み取りを行う場合のように、「スキャナで読み取る際に」すなわち、正しく読み取られていることを確認した都度タイムスタンプを付すことが困難な場合があることを踏まえ、受領等後、受領者等が署名の上、特に速やかにタイムスタンプを付すことを選択できるように改正されたものです。

問61 規則第3条第6項に規定する国税庁長官が定める書類を定める告示(平成17年国税庁告示第4号)について、平成28年3月に改正が行われましたが、これはどのような改正でしょうか。

【回答】

恒久的施設との間の内部取引に関して外国法人等が作成した書類について対応するよう改正したものです。

【解説】

OECD承認アプローチ(AOA:Authorized OECD Approach)を踏まえ、平成26年度の税制改正により、外国法人等と恒久的施設との内部取引についても損益として認識することとされ、恒久的施設を有する外国法人等は、恒久的施設との間の内部取引に関して書類を作成し、保存しなければならないこととされました。

平成17年国税庁告示第4号は、一般書類(規則第3条第6項に規定する国税庁長官が定める書類)を定める告示で、同告示の各号に掲げる書類以外の書類については、規則第3条第6項により入力期限の要件の緩和などがされています。

上記の恒久的施設との間の内部取引に関して外国法人等が作成した書類のうち、同告示の各号に掲げる書類に相当するもの(及びその写し)について対応するよう改正したものです。

問62 規則第3条第6項に規定する国税庁長官が定める書類を定める告示(平成17年国税庁告示第4号)について、令和元年9月に改正が行われましたが、これはどのような改正でしょうか。

【回答】

いわゆる重要書類に消費税法第30条第11項(令和2年9月30日までは、第10項。以下同じです。)に規定する本人確認書類を追加するよう改正したものです。

【解説】

令和元年度税制改正(消費税法の一部改正)により、事業者が「金又は白金の地金」の課税仕入れを行った場合において、その課税仕入れの相手方の本人確認書類(運転免許証の写しなど)を保存しない場合には、当該課税仕入れに係る消費税額について仕入税額控除制度の適用を受けることができないこととされました(消費税法第30条第11項)。

平成17年国税庁告示第4号は、一般書類(規則第3条第6項に規定する国税庁長官が定める書類)を定める告示で、同告示の各号に掲げる書類(いわゆる重要書類)以外の書類については、規則第3条第6項により入力期限の要件の緩和などがされています。

本改正は、上記の本人確認書類について、いわゆる重要書類に相当するものとして改正したものです。

【過去分重要書類】

問63 当社は過去分重要書類のスキャナ保存に当たって、対象となる書類が膨大にあるのですが、数か月間に渡ってスキャナ保存の作業を行うことも可能でしょうか。

【回答】

過去分重要書類のスキャナ保存については入力期間の制限はありませんので、数か月間に渡ってスキャナ保存の作業を行うことも可能です。

【解説】

令和元年度の税制改正により、スキャナ保存の承認を受けている保存義務者は、その承認を受けて保存を開始する日前に作成又は受領した重要書類(過去分重要書類)について、所轄税務署長等に適用届出書を提出したときは、一定の要件の下、スキャナ保存をすることができることとなりました(令和元年9月30日以後に提出する適用届出書に係る過去分重要書類から適用されます。なお、具体的な要件は、【問12】を御覧ください。)。適用届出書を提出した後は、その後の入力期間について制限はありません。これは、スキャナ保存の承認以前に作成・受領した書類が膨大であり、入力に相当の期間を要することが想定されるため、制限を設けないこととされたものです。そのため、例えば、数か月間に渡ってスキャナ保存の作業を行うことも可能です。

ただし、適用届出書は従前において同一種類の過去分重要書類に係る適用届出書を提出している場合は提出することができません。これは、適用届出書の提出と電磁的記録による保存等の承認申請の取りやめの届出(法7![]() )を繰り返し行うことにより、過去分重要書類について、その作成・受領後に「速やか」に行うことなく、継続的にスキャナ保存を可能とする潜脱行為を防止する観点から措置されたものとされています。

)を繰り返し行うことにより、過去分重要書類について、その作成・受領後に「速やか」に行うことなく、継続的にスキャナ保存を可能とする潜脱行為を防止する観点から措置されたものとされています。

なお、一般書類については、入力期間の制限なく適時に入力がすることができますので(【問58】参照)、適用届出書の提出は必要ありません。

問64 過去分重要書類のスキャナ保存における「検査」とは、具体的にいつ、どのように検査を行えばよいのでしょうか。

【回答】

検査の方法については、規則第3条第5項第4号ロに規定する「定期的な検査」と同様に、「当該事務に係る処理の内容を確認するための検査を行う」必要がありますので、例えば、必要に応じ、対象となる書類の中からサンプル的にデータと書類を検査することとして差し支えません。また、時期については、書類を破棄する前であれば、スキャン作業を全て完了してから検査しても結構ですし、同作業の途中でそれまでスキャンした書類を適宜の単位に区切って検査しても結構です。いずれにせよ、経理実務の実情に応じて検査を実施してください。

【解説】

過去分重要書類のスキャナ保存にあたっては、規則第3条第7項において、「検査を行う体制及び手続」について規程を定めるとともに、これに基づき記録事項の入力に関する事務を処理することとされています。

これについて、同条第5項第4号(適正事務処理要件)に規定する「定期的な検査を行う体制及び手続」との違いについては「定期的な」の文言の有無だけであり、内容としては同じものと考えられます。したがって、「検査」の具体的な内容等については、実施の回数を除き、「定期的な検査」と同等の内容が必要であると考えられることから、検査終了後の破棄(【問3】参照)や検査を行う者(【問49】参照)などについても、「定期的な検査」と同等の取扱いが必要と考えられます。