Ⅰ 通則

【制度の概要等】

問1 スキャナ保存制度はどのような内容となっていますか。

【回答】

スキャナ保存制度は、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除きます。(注))について、税務署長等の承認を受けた場合には、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められる制度です(法4![]() )。

)。

(注) 平成27年9月30日前に行われた承認申請については、契約書・領収書の一部も除かれます。

【解説】

電子帳簿保存法は、納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために、その電磁的記録等による保存等を容認しようとするものですが、納税者における国税関係帳簿書類の保存という行為が申告納税制度の基礎をなすものであることに鑑み、あらかじめ税務署長等の承認を受け、かつ、適正公平な課税の確保に必要な一定の要件に従った形で、電磁的記録等の保存等を行うことが条件とされています。

スキャン文書による保存については、平成17年度に創設されて以降、次のような改正がされています。

- 1 平成17年度(創設)

平成17年度の税制改正により、電子署名、タイムスタンプによりスキャン文書の変更等の検知が可能となったこと及びヴァージョン管理によるスキャン文書の変更履歴を保持することが可能になったことなどから、スキャン文書による保存を認めることとなりました(契約書等については、記載された契約金額又は受取金額が3万円未満のものについて認めることとなりました。)。 - 2 平成27年度(一部改正)

平成27年度の税制改正により、平成27年9月30日以後に行う承認申請から、次のような改正がされました。

- (1) 契約書等に係る金額基準(3万円未満)を廃止し、適正な事務処理を担保する規程の整備等が要件とされたこと。

- (2) 契約書等について、業務サイクル後速やかに入力を行っている場合の関連する国税関係帳簿の電子保存の承認要件が廃止されたこと。

- (3) 入力者等の電子署名を不要とし、タイムスタンプを付すとともに、入力者等情報の確認が要件とされたこと。

- (4) 一般書類(規則第3条第6項に規定する国税庁長官が定める書類)については、その書類の大きさに関する情報の保存が不要とされ、カラーではなくグレースケールでの保存でも要件を満たすこととされたこと。

- 3 平成28年度(一部改正)

平成28年度の税制改正により、平成28年9月30日以後に行う承認申請から、次のような改正がされました。

- (1) 国税関係書類の受領者等(規則第3条第5項第2号ロに規定する国税関係書類を作成又は受領する者をいいます。以下同様となります。)が読み取る場合、次に掲げる事項が要件とされたこと。

国税関係書類の作成又は受領(以下「受領等」といいます。)後、受領者等が署名を行った上で、特に速やか(3日以内)にタイムスタンプを付す。

国税関係書類の作成又は受領(以下「受領等」といいます。)後、受領者等が署名を行った上で、特に速やか(3日以内)にタイムスタンプを付す。 A4以下の大きさの国税関係書類については、大きさに関する情報の保存を要しない。

A4以下の大きさの国税関係書類については、大きさに関する情報の保存を要しない。 相互けんせい要件について、受領者等以外の者が記録事項の確認(必要に応じて原本の提出を求めることを含む。)を行うこととすることで足りる。

相互けんせい要件について、受領者等以外の者が記録事項の確認(必要に応じて原本の提出を求めることを含む。)を行うこととすることで足りる。

- (2) 小規模企業者(中小企業基本法第2条第5項に規定する小規模企業者をいいます。以下同様となります。)である場合、いわゆる「適正事務処理要件」について、税務代理人が定期的な検査を行うことによって、相互けんせい要件が不要とされたこと。

- (3) スキャナについて、原稿台と一体型に限るとする要件が廃止されたこと。

- (1) 国税関係書類の受領者等(規則第3条第5項第2号ロに規定する国税関係書類を作成又は受領する者をいいます。以下同様となります。)が読み取る場合、次に掲げる事項が要件とされたこと。

- 4 令和元年度(一部改正)

令和元年度の税制改正により、承認を受ける前に作成又は受領した重要書類についても、令和元年9月30日以降に適用届出書を提出し、一定の要件を満たすことで、スキャナ保存することが可能となりました。

問2 どのような書類がスキャナ保存の対象となりますか。

【回答】

国税に関する法律の規定により保存をしなければならないこととされている書類(国税関係書類)のうち、規則第3条第3項に規定する書類を除く全ての書類が対象となります。

なお、承認を受けて保存を開始する日前に作成又は受領した重要書類については、所轄税務署長等に適用届出書を提出したときは、一定の要件の下、スキャナ保存をすることができます。

【解説】

スキャナ保存の対象は、規則第3条第3項に規定する書類以外の国税関係書類であって、法第4条第3項に基づいて所轄税務署長等の承認を受けたものとされています。

規則第3条第3項に規定する書類とは、具体的には次のとおりであり、これ以外の国税関係書類がスキャナ保存の対象となります。

なお、売上伝票などの伝票類は、所得税法施行規則第63条第1項及び法人税法施行規則第59条第1項等に規定する保存すべき書類には当たらないことから、法第2条第2号(定義)に規定する国税関係書類に該当しないので、スキャナ保存の適用はありません。

また、スキャナ保存の承認前に作成又は受領した国税関係書類についても、適用届出書の提出等一定の要件の下、スキャナ保存することが可能です。

- ○ 平成27年度改正前(平成27年9月30日前に行われた承認申請)

- 棚卸表、貸借対照表及び損益計算書などの計算、整理又は決算関係書類

- 契約書及び領収書(契約金額又は受取金額が3万円未満のものを除く。)

- ○ 平成27年度改正後(平成27年9月30日以後に行われた承認申請)

棚卸表、貸借対照表及び損益計算書などの計算、整理又は決算関係書類

また、スキャナ保存に関しては平成17年国税庁告示第4号がありますが、この告示はスキャナ保存できる書類を定めたものではなく、スキャナ保存できる書類のうち、規則第3条第6項の規定により、次の要件を不要としてスキャナ保存が可能となる書類を定めたものです。 - ○ 平成27年度改正前(平成27年9月30日前に行われた承認申請)

入力期間の要件及びタイムスタンプの要件 - ○ 平成27年度改正後(平成27年9月30日以後に行われた承認申請)

入力期間の要件、電子計算機処理システムの要件の一部(赤・緑・青それぞれ256階調(1677万色)以上で読み取れるスキャナ)、大きさ情報の保存の要件、適正事務処理要件及びカラーディスプレイ・カラープリンターの備付けの要件

具体的には、この告示の各号に掲げている国税関係書類については、これらの要件が必要となり、各号に掲げている書類以外の国税関係書類については、これらの要件がなくてもスキャナ保存が可能となります。(注) 平成27年9月30日前に行われた承認申請については、次のことに留意する必要があります。

- 契約書及び領収書の契約金額又は受取金額が3万円未満であるか否かは、消費税相当額を含む契約金額又は受取金額により判定すること。

- 契約書に記載されている単価及び数量、記号その他によりその契約金額の計算をすることができるときは、その計算により算出した金額が当該契約書に係る契約金額となること(例えば、月額家賃25,000円で1年契約の賃貸借契約書である場合は、契約金額は300,000円となります。)。

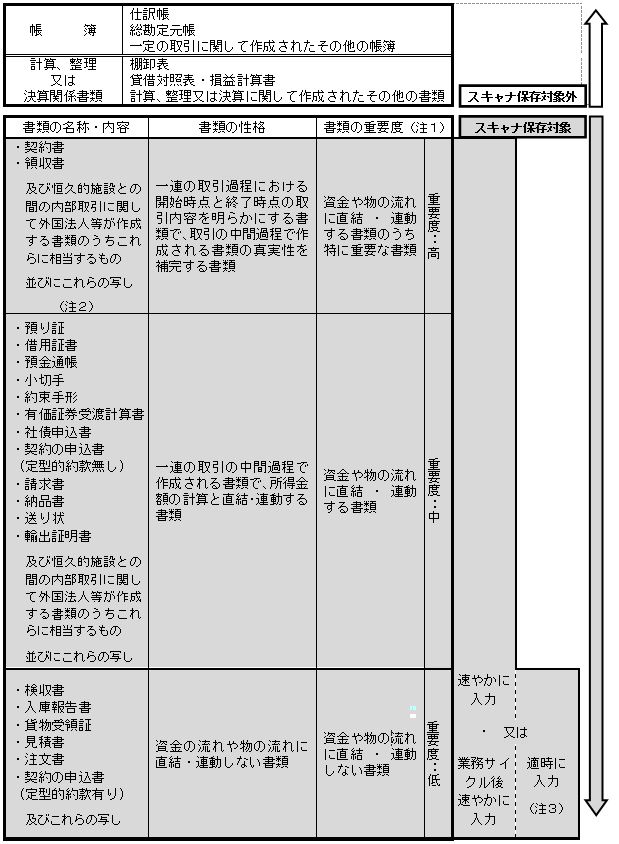

国税関係帳簿書類のスキャナ保存の区分

(注)

- 1 重要度が高・中のものがいわゆる重要書類(法第4条第3項に規定する国税関係書類のうち、規則第3条第6項に規定する国税庁長官が定める書類以外の書類)、重要度が低のものが一般書類(規則第3条第6項に規定する国税庁長官が定める書類)です。

- 2 平成27年9月30日前に行われた承認申請については、記載された契約金額又は受取金額が3万円未満のものに限ります。

- 3 平成27年9月30日前に行われた承認申請については、タイムスタンプの要件は不要です。

問3 スキャナ保存の承認を受けている場合、国税関係書類の書面(紙)は、スキャナで読み取った後、即時に破棄しても問題ないでしょうか。

【回答】

平成27年9月30日以後に行われた承認申請については、いわゆる重要書類について、定期的な検査が行われるまで書面(紙)を保存する必要があります。

国税に関する法律との関係においては、スキャナ保存の承認を受けることにより、電磁的記録の保存をもって書面(紙)での保存に代えることができることから、以下(※)の場合を除いて、定期的な検査の終了後、書面(紙)について破棄することとして差し支えありません。

(※) 電磁的記録と合わせて国税関係書類の書面(紙)を保存する必要がある場合

- 入力期間を経過してしまった場合

- 備え付けられているプリンタの最大出力より大きい書類を読み取った場合

- 検査で不備があった場合

【解説】

平成27年度の税制改正において、契約書・領収書等のいわゆる重要書類について、3万円未満のものに限るという金額基準が廃止された一方、紙段階での改ざん等に対処することを踏まえ、規則第3条第5項第4号(適正事務処理要件)を新たに設けることにより、事務担当者間でチェック機能を働かせる仕組み(担保措置)が講じられました。

これは、スキャナで読み取る前の紙段階で行われる改ざん等を防止するための要件であることから、スキャナ保存を行った国税関係書類の書面(紙)とスキャナで読み取った画像とが同等であることを確認することができる必要があります。

したがって、平成27年9月30日以後に行われた承認申請については、規則第3条第5項第4号ロの規定する「定期的な検査を行う体制」を整備する必要があり、定期的な検査が行われるまでの間は、スキャナ保存を行った国税関係書類の書面(紙)の管理が必要となります。

問4 スキャン文書の保存により消費税の仕入税額控除は認められますか。

【回答】

認められます。

【解説】

スキャナ保存は法第4条第3項において「国税関係書類に記載されている事項を・・・電磁的記録に記録する場合であって」とされており、その「国税関係書類」とは「国税に関する法律の規定により保存をしなければならないこととされている書類」をいうものとされています(法2二)。

消費税の仕入税額控除については、その適用を受けようとする事業者は、消費税法施行令第50条第1項により「請求書等を整理し・・・保存しなければならない」こととされていることから、当該請求書等は「国税関係書類」に該当し、法第4条第3項によるスキャナ保存をすることができます。

したがって、消費税の仕入税額控除の適用に当たり、法第4条第3項のスキャナ保存の承認を受けて国税関係書類に係る電磁的記録を保存している場合には、その基となった書面(紙)を保存していない場合であっても消費税法第30条第7項に規定する請求書等が保存されていることとなります。

問5 「スキャナ」とは、どのようなものをいうのでしょうか。

【回答】

「スキャナ」とは、書面(紙)の国税関係書類を電磁的記録に変換する入力装置をいい、いわゆる「スキャナ」や「複合機」として販売されている機器が該当することになります。

なお、平成28年9月30日以後に行われた承認申請については、例えば、スマートフォンやデジタルカメラ等についても、上記の入力装置に該当すれば、「スキャナ」に含まれることになります(取扱通達4-19)。

【解説】

スキャナ保存制度の創設当時は、社内において経理担当者等が経理処理の際に領収書等の書面を確認した上でスキャナによる読み取りを行うことを念頭においた仕組みとされていたことから、スキャナについて「原稿台と一体となったものに限る。」ことが要件とされていましたが、平成28年度の税制改正において、スマートフォン等を使用して社外において経理処理前に国税関係書類の読み取りを行い、そのデータによる経理処理が行えるよう、この「原稿台と一体となったものに限る。」とする要件が廃止され、用いることができる機器の選択肢が広くなりました。

なお、規則第3条第4項に規定するスキャナについては、承認申請の時期の別に応じて、それぞれ次の要件を満たす必要があることに留意してください。

| 要件 | H27.9.30前 | H27.9.30以後 | H28.9.30以後 | |

|---|---|---|---|---|

| 承認申請分 | 承認申請分 | 承認申請分 | ||

| スキャナが原稿台と一体となったものに限る。 | ○ | ○ | ※1 | |

| スキャニング時の解像度である25.4ミリメートル当たり200ドット以上で読み取るものであること。 | ○ | ○ | ○ | |

| 赤色、緑色及び青色の階調がそれぞれ256階調以上で読み取るものであること。 | ○ | ○ | ○ | |

| 一般書類(規則第3条第6項に規定する国税庁長官が定める書類)をスキャナ保存する場合、白色から黒色までの階調が256階調以上で読み取るものであること。 | ※2 | ○ | ○ | |

- ※1 平成28年度の税制改正により、平成28年9月30日以後に行う承認申請から、原稿台と一体型に限るとする要件が廃止され、スマートフォン等の使用が可能となりました。

- ※2 平成27年9月30日前に行った承認申請については、一般書類についても、カラー画像による読み取り(赤・緑・青それぞれ256階調以上)が必要です。

問6 利用機器が私物であることについて、制約はありますか。

【回答】

私物か否かについて、法令上の制約はありません。

【解説】

私物か否かについて、法令上の制約はありませんが、私物か否かにかかわらず、申請に当たっては当該機器の機器名等を承認申請書に記載する必要があります。また、保存場所において当該機器に係る操作マニュアルなどの備付けが必要となります(規則3条第5項第7号において準用する規則第3条第1項第3号ハ)。

なお、操作マニュアルの備付けについては、【問21】を参照してください。

問7 「国税関係書類の受領をする者」とは、具体的にどのような者をいうのでしょうか。

【回答】

「国税関係書類の受領をする者」とは、具体的に外部の者から国税関係書類を受け取った者のことをいいます。

【解説】

規則第3条第5項第2号ロに規定する「受領」については、特段の定めがないことから、対面で国税関係書類の授受が行われる場合は、外部の者から国税関係書類を受け取ることを意味し、同号ロに規定する「受領をする者」については、具体的に国税関係書類を受け取った者をいうことになります。

したがって、例えば、出張中に交際費等を立て替えて領収書を受け取った場合は、その出張した従業員が受領をする者となります。

なお、対面で国税関係書類の授受が行われない場合、例えば、郵送等により国税関係書類が送付され、郵便受箱等に投函された場合には、郵便受箱等に投函されたことをもって受領が行われたこととなり、具体的に受領する者が存在しないこととなります。このような場合には、当該国税関係書類の読み取りを行う者のいずれを問わず、当該国税関係書類の受領をする者が当該国税関係書類をスキャナで読み取る場合に該当するものとしても差し支えなく(取扱通達4-22)、受領者が読み取る場合に該当するものとした場合は、読み取りを行う者以外の者が電磁的記録の記録事項の確認(必要に応じて原本確認)を行うことで規則第3条第5項第4号イに規定する相互けんせい要件を満たすことになります。

(注) 上記のような場合において、受領者が読み取る場合に該当するものとしなかった場合には、具体的に受領する者が存在しないことから、国税関係書類をスキャニングする者とスキャナで読み取られた当該国税関係書類の画像と書面を比較し、同等であることを確認する者を別の者にするなどして、規則第3条第5項第4号イに規定する相互けんせい要件を満たす必要があります。

問8 受領者等以外の者がスマートフォンやデジタルカメラ等を使用して読み取りを行うことは可能でしょうか。

【回答】

可能です。なお、平成28年9月30日前に行われた承認申請については、スキャナが原稿台と一体となったものに限られます。

【解説】

この場合、国税関係書類の受領者等が読み取る場合に該当しないため、当該国税関係書類がA4以下の大きさであったとしても、大きさに関する情報の保存が必要になります。

なお、一般的には、スマートフォンやデジタルカメラ等においては、読み取りの際に、大きさに関する情報の取得等が困難となっています。このため、受領者等以外の者がスマートフォンやデジタルカメラ等を使用して読み取る場合には、大きさに関する情報を保存するために、国税関係書類の横にメジャーなどを置いて合わせて撮影する、画像ファイル作成後に大きさに関する情報を手入力するなどの対応が必要となります。

問9 受領者等がスキャナで読み取りを行うことは可能でしょうか。

【回答】

可能です。ただし、平成27年9月30日から平成28年9月29日の間に承認申請が行われた場合には、規則第3条第5項第4号の規定により、原則として受領者等がスキャナで読み取ることができませんので注意してください。

【解説】

スキャン文書による保存については、平成27年度改正により、規則第3条第5項第4号(適正事務処理要件)に掲げる事項(![]() 相互けんせい、

相互けんせい、![]() 定期的な検査、

定期的な検査、![]() 再発防止策)について規程を整備するとともに、これに基づき事務処理を行うことが要件とされています。

再発防止策)について規程を整備するとともに、これに基づき事務処理を行うことが要件とされています。

![]() については、同号イにおいて、「各事務について、それぞれ別の者が行う体制」とされており、国税関係書類の受領者等と入力を行う者とは別の者でなければならないことから、平成27年9月30日以後に行う承認申請については、受領者等が読み取りを行うことは認められません。

については、同号イにおいて、「各事務について、それぞれ別の者が行う体制」とされており、国税関係書類の受領者等と入力を行う者とは別の者でなければならないことから、平成27年9月30日以後に行う承認申請については、受領者等が読み取りを行うことは認められません。

ただし、受領者等以外の者が書面と画像を比較し、同等であることを確認した上でタイムスタンプを付す体制がとられている場合は、受領者等がスキャニングを行うことは可能です(取扱通達4-23の2)。

なお、平成28年度税制改正により、国税関係書類を受領者等が読み取る場合の要件が定められましたので、平成28年9月30日以後に行う承認申請について、受領等後、受領者等が署名の上、おおむね3営業日以内にタイムスタンプを付す場合には、受領者等が読み取りを行うことが可能ですが、この場合、受領者等以外の者が電磁的記録の記録事項の確認(必要に応じて原本確認)を行う体制がとられていることが必要です。

また、平成28年9月30日以後に行う承認申請についても、受領者等以外の者が書面と画像を比較し、同等であることを確認した上でタイムスタンプを付す体制がとられている場合は、受領者等がスキャニングのみを行うことも可能です。なお、この場合は、受領者等がスキャニングを行うことになるため、国税関係書類がA4以下の大きさであれば大きさに関する情報を保存する必要はありません(規則3![]() 二ハ)。一方、規則第3条第5項第2号ロ括弧書に規定する「国税関係書類の作成又は受領をする者が当該国税関係書類をスキャナで読み取る場合」には含まれないこととなり、受領者等の署名及びおおむね3営業日以内にタイムスタンプを付す必要はありません(取扱通達4-23の2)。

二ハ)。一方、規則第3条第5項第2号ロ括弧書に規定する「国税関係書類の作成又は受領をする者が当該国税関係書類をスキャナで読み取る場合」には含まれないこととなり、受領者等の署名及びおおむね3営業日以内にタイムスタンプを付す必要はありません(取扱通達4-23の2)。

問10 従業員が立て替えた交際費等の領収書について、所要の事項を整理した精算書とともに提出させて、帳簿代用書類として使用していますが、このような帳簿代用書類は、スキャナ保存の対象とすることができますか。また、適時入力方式の対象となりますか。

【回答】

スキャナ保存の対象とすることができますが、適時入力方式の対象とはなりません。

【解説】

- 1 法人税法施行規則第59条第4項等に規定する「帳簿代用書類」は、同条第1項第3号等の規定により保存しなければならないこととされている書類であることから、電子帳簿保存法では国税関係帳簿ではなく国税関係書類に該当することとなります(法2二)。

このため、スキャナ保存(法4)の対象とすることができます。 - 2 「帳簿代用書類」は、規則第3条第6項に規定する国税庁長官が定める書類から除かれている(平成17年国税庁告示第4号)ことから、規則第3条第5項第1号に規定する速やかな入力などが必要となります(具体的な要件は、【問12】をご覧ください。)。

問11 スキャナの読取サイズよりも大きい書類を受領した場合、その書類を左面と右面に分けてスキャナで読み取ることでも差し支えないでしょうか。

【回答】

ディスプレイの画面及び書面に、整然とした形式かつ原稿と同程度に明瞭な状態で、速やかに出力することができれば、左面と右面に分けるなど複数回に分けてスキャナで読み取ることでも差し支えありません。

【解説】

電子帳簿保存法では、国税関係書類を読み取るに当たっての要件として200dpi以上、赤・緑・青それぞれ256階調以上及び書類の大きさに関する情報を保存することを規定していますが(※)、その他は特に規定していませんので、1頁の書類が2頁にまたがるなど、分割して出力されることなく原稿と同程度の出力ができるのであれば、読み取りの方法については問わないこととされています。

なお、本来はディスプレイに出力する際にファイル等が分割されることなく整然とした形式で出力することが必要であり、また、仮にA3の書類であれば当然にA3が出力できるプリンタ及びA3サイズの用紙を備え付けるべきですが、備え付けられているプリンタの最大出力サイズより大きい書類を受領し、スキャナ保存を行う場合は、スキャン文書と元の書類の両方の保存が必要となります。

※ 平成27年9月30日以後に行う承認申請については、規則第3条第6項に規定する国税関係書類の場合は、書類の大きさに関する情報を保存する要件はなく、いわゆるグレースケールで保存することも可能です。また、平成28年9月30日以後に行う承認申請については、国税関係書類の受領者等が読み取る場合で、当該書類の大きさがA4以下であるときは、書類の大きさに関する情報を保存する要件はありません。

(注) 備え付けられているスキャナがA3サイズに対応していないからといって、国税関係書類を複写機などで縮小コピーしたものを読み取ることは、法第4条第3項に規定する国税関係書類に記載されている事項をスキャナで読み取ることには当たりません。