Ⅱ 適用要件

【基本的事項】

問9 電子取引の取引情報に係る電磁的記録の保存等を行う場合には、どのような要件を満たさなければならないのでしょうか。

【回答】

電子取引の取引情報に係る電磁的記録の保存等に当たっては、真実性や可視性を確保するための要件を満たす必要があります(規則3![]() 三~五、

三~五、![]() 七、8

七、8![]() )。

)。

なお、詳しくは下記の表をご覧ください。

○ 電子取引の取引情報に係る電磁的記録の保存等を行う場合の要件の概要

| 要件 |

|---|

| 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限ります。)(規3 |

| 見読可能装置の備付け等(規3 |

| 検索機能の確保(規3 |

次のいずれかの措置を行う(規8

|

問10 ディスプレイやプリンタ等について、性能や事業の規模に応じた設置台数等の要件はありますか。

【回答】

ディスプレイやプリンタ等の性能や設置台数等は、要件とされていません。

【解説】

電磁的記録は、その特性として、肉眼で見るためにはディスプレイ等に出力する必要がありますが、これらの装置の性能や設置台数等については、![]() 税務調査の際には、保存義務者が日常業務に使用しているものを使用することとなること、

税務調査の際には、保存義務者が日常業務に使用しているものを使用することとなること、![]() 日常業務用である限り一応の性能及び事業の規模に応じた設置台数等が確保されていると考えられることなどから、法令上特に要件とはされていません。

日常業務用である限り一応の性能及び事業の規模に応じた設置台数等が確保されていると考えられることなどから、法令上特に要件とはされていません。

ただし、規則第3条第1項第4号では、ディスプレイ等の備え付けとともに、「速やかに出力することができる」ことも要件とされています。このため、日常業務においてディスプレイ等を常時使用しているような場合には、税務調査では帳簿書類を確認する場面が多いことから、税務調査にディスプレイ等を優先的に使用することができるよう、事前に日常業務との調整などを行っておく必要があると考えます。

問11 電磁的記録の書面への出力に当たっては、画面印刷(いわゆるハードコピー)による方法も認められますか。

【回答】

規則第3条第1項第4号において、電磁的記録の画面及び書面への出力は「整然とした形式及び明瞭な状態で、速やかに出力することができる」ことと規定されており、この場合の「整然とした形式」とは、書面により作成される場合の帳簿書類に準じた規則性を有する形式をいいます(取扱通達4-13)。

そのため、整然とした形式及び明瞭な状態で速やかに出力できれば、画面印刷(いわゆるハードコピー)であっても認められます。

【解説】

電磁的記録の書面への出力に当たっては、書面により作成される場合の帳簿書類に準じた規則性を有する形式になっている必要がありますが、その形式については定めがないため、画面印刷(いわゆるハードコピー)であっても要件を満たせば認められます。

問12 電磁的記録を外部記憶媒体へ保存する場合の要件はどういうものがありますか。

【回答】

記憶媒体の種類にかかわらず保存要件は同じであり、外部記憶媒体に限った要件はありません。

【解説】

電子帳簿保存法では、記憶媒体や保存すべき電磁的記録を限定する規定はないことから、電子取引の取引情報に係る電磁的記録の保存媒体については保存義務者が任意に選択することができることとなります。

また、保存要件に関しても記憶媒体ごとに規定されていないことから、いずれの記憶媒体であっても同一の要件が適用されることとなります。

なお、実際のデータの保存に際しては、サーバ等で保存していた電磁的記録と外部記憶媒体に保存している電磁的記録は当然に同一のものでなければなりません。このため、必要に応じて電磁的記録の保存に関する責任者を定めるとともに、管理規則を作成し、これを備え付けるなど、管理・保管に万全を期すことが望ましいと考えられます。

問13 電磁的記録の検索機能は、現在使用しているシステムにおいて確保しなければならないのでしょうか。

【回答】

現在使用しているシステムにより検索できなくても差し支えありません。

【解説】

規則第3条第5項第7号において準用する第3条第1項第5号に係る検索機能については、特に電子計算機についての定めはなく、また、規則第3条第1項第4号に係る出力機能についても「当該電磁的記録の電子計算機処理の用に供することができる電子計算機」を備え付ければよいこととされていることから、これらの規定を満たすことができる電子計算機であれば、現在の業務において使用している電子計算機でなくても差し支えないこととなります。

例えば、システム変更等をした場合に、変更前のデータについては、変更前のシステムにおいて検索機能を確保している場合などがこれに該当します。

なお、このような場合には、検索に使用する電磁的記録が要件を満たして保存してある電磁的記録と同一のものであることを確認できるようにしておく必要があります。

問14 保存対象となるデータ量が膨大であるため複数の保存媒体に保存しており、一課税期間を通じて検索できませんが、問題はありますか。

【回答】

保存されている電磁的記録は、原則として一課税期間を通じて検索をすることができる必要があります。

【解説】

国税関係書類の電磁的記録の検索機能については、「その範囲を指定して条件を設定することができる」とは、課税期間ごとの国税関係書類別又は勘定科目別に日付又は金額の任意の範囲を指定して条件設定を行い検索ができることをいうとされており(取扱通達4-16)、電子取引に係る電磁的記録も、原則として、一課税期間ごとに検索をすることができる必要があります。

しかしながら、データ量が膨大であるなどの理由で複数の保存媒体で保存せざるを得ない場合や、例えば、中間決算を組んでおり半期ごとに帳簿を作成している場合など、一課税期間を通じて検索をすることが困難であることについて合理的な理由があるときには、その合理的な期間ごとに範囲を指定して検索をすることができれば差し支えありません。

問15 バックアップデータの保存は要件となっていますか。

【回答】

バックアップデータの保存は要件となっていません。

【解説】

バックアップデータの保存については法令上の要件とはなっていませんが、電磁的記録は、記録の大量消滅に対する危険性が高く、経年変化等による記録状態の劣化等が生じるおそれがあることからすれば、保存期間中の可視性の確保という観点から、バックアップデータを保存することが望まれます。

また、必要に応じて電磁的記録の保存に関する責任者を定めるとともに、管理規則を作成し、これを備え付けるなど、管理・保管に万全を期すことが望ましいと考えられます。

問16 いわゆるオンラインマニュアルやオンラインヘルプ機能にシステム概要書と同等の内容が組み込まれている場合、システム概要書が備え付けられているものと考えてもよいでしょうか。

【回答】

規則第3条第5項第7号において準用する同条第1項第3号のシステム関係書類等については、書面以外の方法により備え付けることもできることとしています(取扱通達4-11本文なお書)ので、いわゆるオンラインマニュアルやオンラインヘルプ機能にシステム概要書と同等の内容が組み込まれている場合には、それが整然とした形式及び明瞭な状態で画面及び書面に、速やかに出力することができるものであれば、システム概要書が備え付けられているものとして取り扱って差し支えありません。

【保存方法】

問17 請求書や領収書等を電子的に(データで)受け取った場合、どのように保存すればよいですか。

【回答】

電子的に受け取った請求書や領収書等については、データのまま保存する方法と、書面又はCOMに出力して保存する方法があります。いずれの方法によるかは保存義務者(所得税法や法人税法により保存が義務付けられている方)の任意であり、税務署長による承認も必要ありません。

データのまま保存する場合、その真実性を確保する観点から、以下のいずれかの条件を満たす必要があります(規8![]() )。

)。

- (1) タイムスタンプが付与されたデータを受領(規8

一)

一) - (2) 受領後遅滞なくタイムスタンプを付与(規8二)

- (3) データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用(規8三)

- (4) 訂正削除の防止に関する事務処理規程を策定、運用、備付け(規8四)

また、事後的な確認のため、検索できるような状態で保存すること(規3![]() 五)や、ディスプレイ等の備付け(規3

五)や、ディスプレイ等の備付け(規3![]() 三イ、四)も必要となります。

三イ、四)も必要となります。

問18 電子取引の取引データの保存について、当該電子データをそのまま保存する方法と電子データを出力した書面を保存する方法との混在は認められますか。

【回答】

規則性及び継続性なく保存方法が混在することは認められません。ただし、支店や事業所ごと、取引の相手先ごとなど、スキャナ保存の場合の申請可能な単位のように、明確に区分整理が可能となる単位で同一の保存方法を行っている場合には、それぞれの方法に区分して保存することは差し支えありません。

【解説】

法第10条に規定する電子取引の取引データの保存方法については、![]() 電子データをそのまま保存する方法、

電子データをそのまま保存する方法、![]() 電子データを出力した書面を保存する方法及び

電子データを出力した書面を保存する方法及び![]() 電子データをCOMに出力して保存する方法との3通りの方法があり、これらの方法は保存義務者の任意により自由に選択することが可能となっています。

電子データをCOMに出力して保存する方法との3通りの方法があり、これらの方法は保存義務者の任意により自由に選択することが可能となっています。

しかしながら、規則第8条第1項においては、「・・・国税に関する法律の規定により、当該書面を保存すべきこととなる場所に、当該書面を保存すべきこととなる期間・・・」と規定されており、所得税法及び法人税法において、書類は整理して保存しなければならないことと規定されていることから、原則としてこれら3通りの方法を混在して保存することは認められません。

ただし、支店や事業所ごと、取引の相手先ごとなど、スキャナ保存の場合の申請可能な単位のように、明確に区分整理が可能となる単位で同一の保存方法を行っている場合には、3通り又は2通りの方法に区分して保存することは差し支えありません。

また、取引の相手先ごとに区分して保存していた場合において、電子データをそのまま保存している取引の相手先から電子データの提供がなく、書面により請求書等の発行を受け、当該請求書等についてのみ、書面による保存があっても、保存方法が混在していることにはなりません。

なお、全ての電子取引について取引データをそのまま保存する方法を行っている保存義務者が、ある一定の時期から書面に出力して保存する方法等に変更し、その後においては、変更後の方法により保存しているなど、継続した方法によっている場合には、同一課税期間内に複数の保存方法が採用されていても差し支えありません。

問19 電子取引の取引情報に係る電磁的記録の保存に当たり、規則第8条第1項第4号に規定する「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を定めて運用する措置を行うことを考えていますが、具体的にどのような規程を整備すればよいのでしょうか。

【回答】

規則第8条第1項第4号に規定する「正当な理由がない訂正及び削除の防止に関する事務処理の規程」は、当該規程によって電子取引の取引情報に係る電磁的記録の真実性を確保する観点から必要な措置として要件とされたものです。

この規程については、どこまで整備すればデータ改ざん等の不正を防ぐことができるのかについて、事業規模等を踏まえて個々に検討する必要がありますが、必要となる事項を定めた規程としては、例えば、次のようなものが考えられます。

なお、規程に沿った運用を行うに当たっては、業務ソフトに内蔵されたワークフロー機能で運用することとしても差し支えありません。

電子取引データの訂正及び削除の防止に関する事務処理規程

第1章 総則

(目的)

第1条 この規程は、電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律第10条に定められた電子取引の取引情報に係る電磁的記録の保存義務を履行するため、○○において行った電子取引の取引情報に係る電磁的記録を適正に保存するために必要な事項を定め、これに基づき保存することを目的とする。

(適用範囲)

第2条 この規程は、○○の全ての役員及び従業員(契約社員、パートタイマー及び派遣社員を含む。以下同じ。)に対して適用する。

(管理責任者)

第3条 この規程の管理責任者は、●●とする。

第2章 電子取引データの取扱い

(電子取引の範囲)

第4条 当社における電子取引の範囲は以下に掲げる取引とする。

- 一 EDI取引

- 二 電子メールを利用した請求書等の授受

- 三 ■■(クラウドサービス)を利用した請求書等の授受

- 四 ・・・・・・

記載に当たってはその範囲を具体的に記載してください

(取引データの保存)

第5条 取引先から受領した取引関係情報及び取引相手に提供した取引関係情報のうち、第6条に定めるデータについては、保存サーバ内に△△年間保存する。

(対象となるデータ)

第6条 保存する取引関係情報は以下のとおりとする。

- 一 見積依頼情報

- 二 見積回答情報

- 三 確定注文情報

- 四 注文請け情報

- 五 納品情報

- 六 支払情報

- 七 ▲▲

(運用体制)

第7条 保存する取引関係情報の管理責任者及び処理責任者は以下のとおりとする。

- 一 管理責任者 ○○部△△課 課長 XXXX

- 二 処理責任者 ○○部△△課 係長 XXXX

(訂正削除の原則禁止)

第8条 保存する取引関係情報の内容について、訂正及び削除をすることは原則禁止とする。

(訂正削除を行う場合)

第9条 業務処理上やむを得ない理由によって保存する取引関係情報を訂正または削除する場合は、処理責任者は「取引情報訂正・削除申請書」に以下の内容を記載の上、管理責任者へ提出すること。

- 一 申請日

- 二 取引伝票番号

- 三 取引件名

- 四 取引先名

- 五 訂正・削除日付

- 六 訂正・削除内容

- 七 訂正・削除理由

- 八 処理担当者名

- 2 管理責任者は、「取引情報訂正・削除申請書」の提出を受けた場合は、正当な理由があると認める場合のみ承認する。

- 3 管理責任者は、前項において承認した場合は、処理責任者に対して取引関係情報の訂正及び削除を指示する。

- 4 処理責任者は、取引関係情報の訂正及び削除を行った場合は、当該取引関係情報に訂正・削除履歴がある旨の情報を付すとともに「取引情報訂正・削除完了報告書」を作成し、当該報告書を管理責任者に提出する。

- 5 「取引情報訂正・削除申請書」及び「取引情報訂正・削除完了報告書」は、事後に訂正・削除履歴の確認作業が行えるよう整然とした形で、訂正・削除の対象となった取引データの保存期間が満了するまで保存する。

附則

(施行)

第10条 この規程は、令和○年○月○日から施行する。

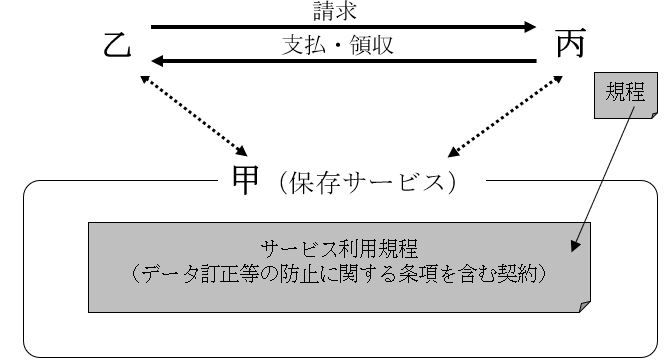

問20 当社は、電子取引の取引情報の保存サービスの提供を受け、同サービス利用者同士の電子取引の取引情報については、同サービスにおいて保存されます。同サービス利用者は、同サービス提供者と契約し、同サービスの利用規約に定めるデータ訂正等の防止に関する条項にのっとりデータの訂正削除を行うこととなります。

このようにサービス提供者との契約によってデータの訂正等を防止する方法についても、「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を定める方法として認められますか。

【回答】

共通のサービス利用者間の電子取引において、サービス提供者との契約によってデータの訂正等を防止する場合についても、規則第8条第1項第4号に規定する「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を定める方法として認められます。

なお、電磁的記録の記録事項を訂正又は削除を行った場合に、訂正前若しくは削除前の記録事項及び訂正若しくは削除の内容がその電磁的記録又はその電磁的記録とは別の電磁的記録(訂正削除前の履歴ファイル)に自動的に記録されるシステム等を利用している場合には、規則第8条第1項第3号に定める方法として、「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を定める必要はありません。

【解説】

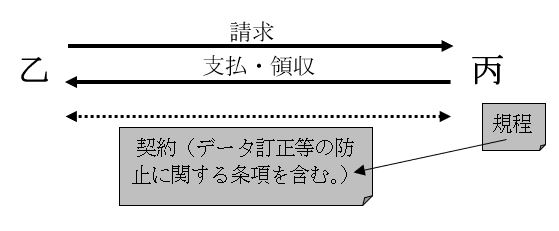

規則第8条第1項第4号に規定する「正当な理由がない訂正及び削除の防止に関する事務処理の規程」について、取扱通達10-3は、(1)「自らの規程のみによって防止する場合」と(2)「取引相手との契約によって防止する場合」を例示していますが、質問に係る保存サービスの契約自体は、サービス提供者と利用者が行うものであり、サービス利用者同士がデータ訂正等の防止に関する条項を含む契約を行わない限り、取扱通達10-3(2)には該当しません。

しかしながら、規則第8条第1項第4号が規程を要件としているのは、当該規程によって電子取引の取引情報に係る電磁的記録の真実性を確保することを目的としたものであり、この真実性を確保する手段については、必ずしも、取扱通達10-3(1)と(2)には限られません。

質問のケースにおいて、サービス利用者間にデータ訂正等の防止に関する条項を含む契約がなくても、同サービス利用者それぞれが、データ訂正等の防止に関する条項を含む契約をサービス提供者と行っていれば、同サービス利用者間で共通のデータ訂正等の防止に関する手続が担保されることとなります。このようにサービス提供者との契約によって防止する方法についても、規則第8条第1項第4号に規定する「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を定める方法として認められます。

この場合、各利用者が定める規程には、取扱通達10-3(2)に準じて![]() ~

~![]() の内容を含むことが考えられます。

の内容を含むことが考えられます。

- サービス提供者とデータ訂正等の防止に関する条項を含む契約を行うこと。

事前に上記契約を行うこと。

事前に上記契約を行うこと。 電子取引の種類を問わないこと。

電子取引の種類を問わないこと。

また、具体的な規程の例としては「電子取引の種類を問わず、電子取引を行う場合には、事前に、サービス提供相手とデータの訂正等を行わないことに関する具体的な条項を含んだ契約を締結すること。」等の条項を含む規程が考えられます。

なお、質問のケースにおいても、データ訂正等の防止に関する条項について、保存サービスの利用規約を引用する形で電子取引の取引相手と個別に契約を行うことも可能です(この場合、取扱通達10-3(2)「取引相手との契約によって防止する場合」に該当することになります。)。

1 取扱通達10-3(2)の関係図

2 本照会に係る関係図

問21 当社は、取引先との間で、クラウドサービスを利用し請求書を受領しています。この場合において、取引先から確認のため電子メールでも請求書が送られてきましたが、同一の請求書を2つの電子取引により受領したときには、どちらの電子データを保存すればよいでしょうか。

【回答】

請求書をクラウドサービスにより受領したものと電子メールにより受領したものがある場合のように、同一の請求書を2つの電子取引により受領したときについては、それが同一のものであるのであれば、いずれか一つの電子取引に係る請求書を保存しておけばよいこととなります。

【解説】

法第10条に規定する電子取引の取引データの保存方法については、![]() 電子データをそのまま保存する方法、

電子データをそのまま保存する方法、![]() 電子データを出力した書面を保存する方法及び③電子データをCOMに出力して保存する方法との3通りの方法があり、これらの方法は保存義務者の任意により自由に選択することが可能となっています。

電子データを出力した書面を保存する方法及び③電子データをCOMに出力して保存する方法との3通りの方法があり、これらの方法は保存義務者の任意により自由に選択することが可能となっています。

これについて、電子取引の取引データについて、2つの電子取引により同一の取引データを受領した場合には、いずれの取引データを保存する必要があるのか問題となりますが、それらの取引データが同一の内容であれば同一の請求書を重複して保存することとなるため、いずれかの電子取引に係る請求書を保存しておけば良いこととなります。

なお、いずれかの取引データから出力した書面を保存することも認められますが、規則性及び継続性なく保存方法が混在することは認められません。

問22 電子取引を行った場合において、取引情報をデータとして保存する場合、どのような保存方法が認められるでしょうか。

【回答】

電子取引を行った場合には、取引情報を保存することとなりますが、例えば次に掲げる電子取引の種類に応じて保存することが認められます。

- 1 電子メールに請求書等が添付された場合

- (1) 請求書等が添付された電子メールそのもの(電子メール本文に取引情報が記載されたものを含みます。)をサーバ等(運用委託しているものを含みます。以下同じ)自社システムに保存する。

- (2) 添付された請求書等をサーバ等に保存する。

- 2 発行者のウェブサイトで領収書等をダウンロードする場合

- (1) PDF等をダウンロードできる場合

- ウェブサイトに領収書等を保存する。

- ウェブサイトから領収書等をダウンロードしてサーバ等に保存する。

- (2) HTMLデータで表示される場合

- ウェブサイト上に領収書を保存する。

- ウェブサイト上に表示される領収書を画面印刷(いわゆるハードコピー)し、サーバ等に保存する。

- ウェブサイト上に表示されたHTMLデータを領収書の形式に変換(PDF等)し、サーバ等に保存する。

- (1) PDF等をダウンロードできる場合

- 3 第三者等が管理するクラウドサービスを利用し領収書等を授受する場合

- (1) クラウドサービスに領収書等を保存する。

- (2) クラウドサービスから領収書等をダウンロードして、サーバ等に保存する。

- 4 従業員がスマートフォン等のアプリを利用して、経費を立て替えた場合

従業員のスマートフォン等に表示される領収書データを電子メールにより送信させて、自社システムに保存する。

なお、この場合にはいわゆる画面印刷(いわゆるハードコピー)による領収書の画像データでも構いません。

【解説】

法第2条第6号において、電子取引とは、「取引情報の授受を電磁的方式により行う取引をいう。」と定義され、その取引情報の具体的な内容は、「取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項」とされています。

この電子取引の取引情報に係る電磁的記録の保存に関して、授受した電磁的記録をそのまま上記の方法により保存することが認められますが、電子取引により受領した請求書等の取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)を確認し、改めてその取引情報のみをサーバ等に自ら入力することをもって電磁的記録の保存とすることは認められません。

問23 当社はスキャナ保存の承認を受けており、スキャニングした画像データを管理するための文書管理システムで保有しております。今回、電子取引により受領したPDFデータについても、この文書管理システムで管理することを検討していますが問題ありますでしょうか。

【回答】

電子取引により授受されたデータの保存に当たって、訂正削除履歴や検索などの機能要件を満たすのであれば、スキャナ保存と同じ文書管理システムで、電子取引のデータを保存しても問題はありません。

【解説】

電子取引の取引情報に係る電磁的記録の保存に当たっては、真実性や可視性を確保するための要件を満たす必要があります(問9)が、例えばスキャナ保存の承認を受けた文書管理ソフトが電子取引の保存要件も満たしている場合には、当該文書管理ソフトを利用して、電子取引により授受されたデータを保存することを可能であると考えられます。

なお、スキャナ保存の承認を受けている場合には、電子的に授受したデータをそのままスキャナ保存用の文書管理システムで保存することとしても差し支えありません。

問24 当社はクラウドサービスを利用して取引先とXML形式の請求書等データ(取引情報に関する文字の羅列)をクラウドサービス上で共有・保存していますが、このような方法は認められますか。

【回答】

保存されるデータがXML形式等の取引情報に関する文字の羅列であっても、請求書等のフォーマットで視覚的に確認・出力されるものについては、電子帳簿保存法の要件を満たすものとなります。

【解説】

規則第8条第1項では、法第10条に規定する保存義務者は、電子取引の取引情報に係る電磁的記録が規則第3条第1項第4号の要件に従って保存しなければならないこととされています。

これは、電子取引の取引情報に係る電磁的記録は、ディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で速やかに出力することが必要ですが、電子取引の取引情報に係る電磁的記録をXML形式(文字の羅列)で保存していたとしても、自社固有のフォーマットに変換するなどして、明瞭な状態で確認でき、速やかに出力することが可能な状態であればこれらの要件を満たすものと考えられます。

問25 具体的にどのようなシステムであれば、訂正又は削除の履歴の確保の要件を満たしているといえるのでしょうか。

【回答】

規則第8条第1項第3号に規定する訂正又は削除の履歴の確保の要件を満たしたシステムとは、例えば、

- 電磁的記録の訂正・削除について、物理的にできない仕様とされているシステム

- 電磁的記録の訂正又は削除を行った場合には、訂正・削除前の電磁的記録の訂正・削除の内容について、記録・保存を行うとともに、事後に検索・閲覧・出力ができるシステム

等のシステムが該当するものと考えます。

【検索機能】

問26 電子取引の取引情報に係る電磁的記録の保存に当たり、検索機能で注意すべき点はありますか。

【回答】

電子取引の取引情報に係る電磁的記録の保存に当たり、以下の要件を満たす検索機能を確保する必要があります。

- (1) 取引年月日その他の日付、取引金額その他の国税関係書類の種類に応じた主要な記録項目を検索の条件として設定することができること。

- (2) 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

- (3) 二以上の任意の記録項目を組み合わせて条件を設定することができること。

【解説】

検索機能については、規則第3条第5項第7号において準用する第3条第1項第5号で定められており、例えば、取引年月日、取引先名称、取引金額その他国税関係書類の種類に応じた主要な記録項目により、二以上の記録項目を組み合わせて条件を設定することができることとされています。

また、日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができることとされています。取引情報の保存については、サーバ等に保存する場合や、クラウドサービス等を利用する場合が考えられますが、その保存方法にかかわらず、保存義務者はこれらの条件を満たして検索をすることができる必要があります。

問27 規則第3条第5項第7号において準用する第3条第1項第5号ハの「二以上の任意の記録項目を組み合わせて条件を設定することができること」には、「AかつB」のほか「A又はB」といった組合せも含まれますか。また、一の記録項目により検索をし、それにより探し出された記録事項を対象として、別の記録項目により絞り込みの検索をする方式は、要件を満たすこととなりますか。

【回答】

「A又はB」の組合せは必要ありません。また、段階的な検索ができるものも要件を満たすこととなります。

【解説】

検索機能については、規則第3条第5項第7号において準用する第3条第1項第5号で、国税関係書類の種類に応じた主要な記録項目により、二以上の記録項目を組み合わせて条件を設定することができることとされています。

電子取引の電磁的記録の保存に対する他の国税に関する法律の規定の適用については、その電磁的記録を国税関係書類以外の書類とみなされておりますが、検索に当たっては国税関係書類と同様にその国税関係書類に準じた主要な記録項目により設定することができればよいこととなります。この場合の二の記録項目の組合せとしては、「AかつB」と「A又はB」とが考えられますが、このうち、「A又はB」の組合せについては、それぞれの記録項目により二度検索するのと実質的に変わらない(当該組合せを求める意味がない)ことから、これを求めないこととしています。

また、「二以上の任意の記録項目を組み合わせて条件を設定することができること」とは、必ずしも「AかつB」という組合せで検索できることのみをいうのではなく、一の記録項目(例えば「A」)により検索をし、それにより探し出された記録事項を対象として、別の記録項目(例えば「B」)により再度検索をする方式も結果は同じであることから要件を満たすこととなります。

【タイムスタンプ】

問28 一般財団法人日本データ通信協会が認定する業務に係るタイムスタンプとはどのようなものでしょうか。

【回答】

タイムビジネスの信頼性向上を目的として、一般財団法人日本データ通信協会が定める基準を満たすものとして認定された時刻認証業務によって付与され、その有効性が証明されるものです。

また、認定を受けたタイムスタンプ事業者には、「タイムビジネス信頼・安心認定証」が交付され、以下に示す「タイムビジネス信頼・安心認定マーク」を使用できることから、その事業者の時刻認証業務が一般財団法人日本データ通信協会から認定されたものであるか否かについては、この認定マークによって判断することもできます。

《タイムビジネス信頼・安心認定マーク》

認定マークを使用できる場所

・ホームページ、名刺、説明書、宣伝広告用資料、取引書類 等

※ 認証番号等とは、一般財団法人日本データ通信協会から発行される認定番号に続けて、認定回数を括弧内に記載しているものです。

(注) 使用するタイムスタンプは、規則第3条第5項第2号に規定する以下の要件を満たすものに限ります。

- 当該記録事項が変更されていないことについて、当該国税関係書類の保存期間を通じ、当該業務を行う者に対して確認する方法その他の方法により確認することができること。

- 課税期間中の任意の期間を指定し、当該期間内に付したタイムスタンプについて、一括して検証することができること。