Ⅰ 通則

【制度の概要等】

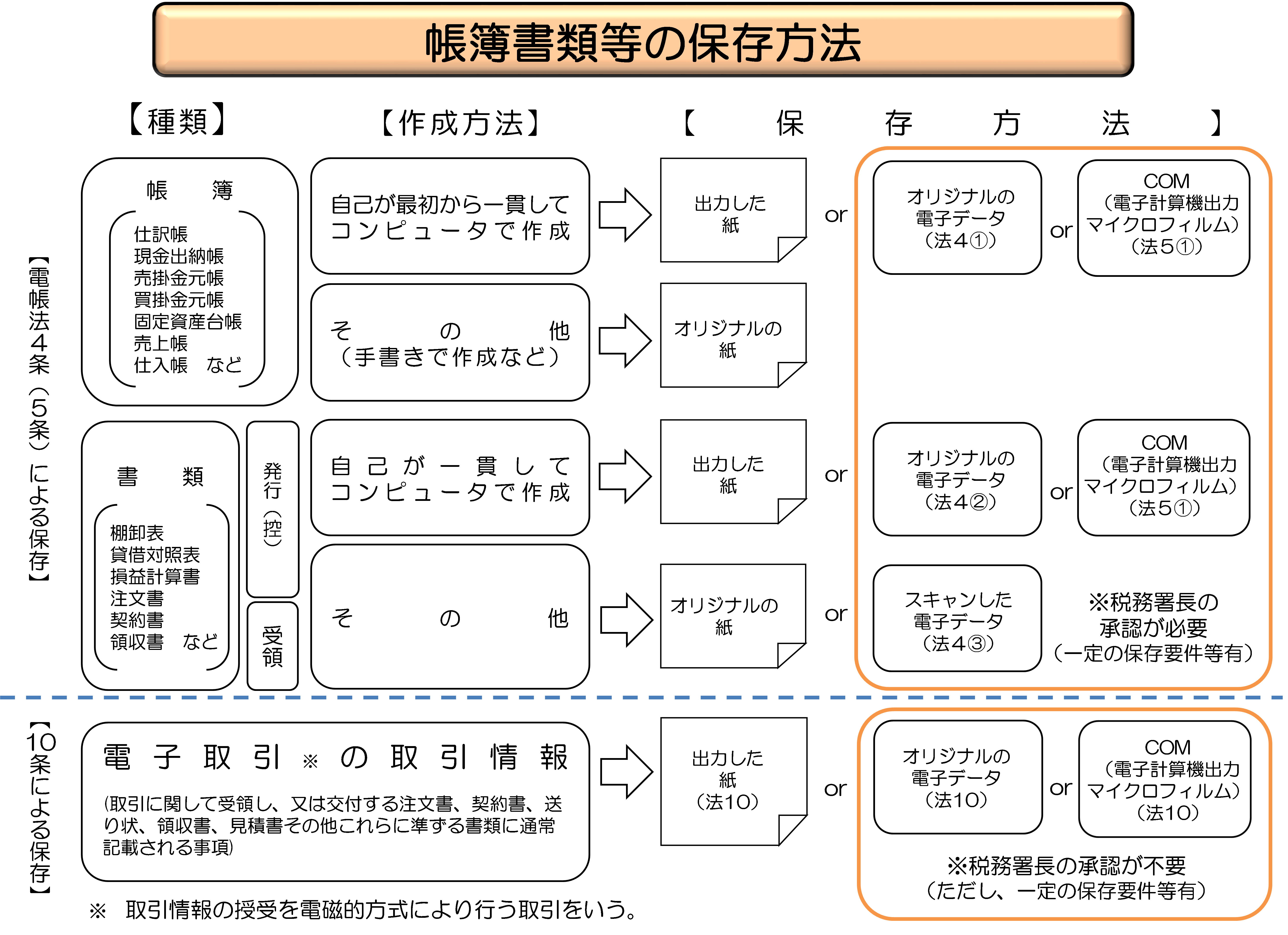

問1 電子取引の制度はどのような内容となっていますか。

【回答】

所得税(源泉徴収に係る所得税を除きます。)及び法人税の保存義務者が取引情報(注文書、領収書等に通常記載される事項) を電磁的方式により授受する取引(電子取引)を行った場合には、その取引情報を電磁的記録又はCOM若しくは書面により保存しなければならないという制度です(法10)。

なお、電子取引を開始する場合には、税務署に対して申請書を提出する必要はありません。

【解説】

所得税法及び法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められていますが、同様の取引情報を電子取引により授受した場合には、書面又はCOMに出力する場合を除き、その取引情報に係る電磁的記録を一定の方法により保存しなければならないこととされています。

なお、帳簿書類の電磁的作成、備付け、保存に関しては、別冊「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】」において、スキャナ保存に関しては、別冊「電子帳簿保存法一問一答【スキャナ保存関係】」において解説します。

問2 電子取引とは、どのようなものをいいますか。

【回答】

「電子取引」とは、取引情報の授受を電磁的方式により行う取引をいいます(法2六)。

なお、この取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

具体的には、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等をいいます。

問3 当社は以下のような方法により仕入や経費の精算を行っていますが、データを保存しておけば出力した書面等の保存は必要ありませんか。

- (1) 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- (2) インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

- (3) 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- (4) クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- (5) 特定の取引に係るEDIシステムを利用

- (6) ペーパレス化されたFAX機能を持つ複合機を利用

- (7) 請求書や領収書等のデータをDVD等の記録媒体を介して受領

【回答】

(1)~(7)のいずれも「電子取引」(法2六)に該当すると考えられますので、所定の方法により取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデータが保存されていれば、出力した書面等を保存する必要はなく、また、別途書面の請求書等を授受する必要もありません。

ただし、以下の点に留意が必要です。

- イ (1)(2)については一般的に受領者側におけるデータの訂正削除が可能と考えますので、受領したデータに規則第8条第1項第1号のタイムスタンプの付与が行われていない場合には、受領者側でタイムスタンプを付与すること又は同項4号に定める事務処理規程に基づき、適切にデータを管理することが必要です。また、対象となるデータは検索できる状態で保存することが必要ですので、当該データが添付された電子メールについて、当該メールソフト上で閲覧できるだけでは十分とは言えません。

- ロ (3)~(5)については、取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデータについて、訂正削除の記録が残るシステム又は訂正削除ができないシステムを利用していれば、電子取引の保存に係る要件を満たすと考えられます。他方、例えば、クラウド上で一時的に保存されたデータをダウンロードして保存するようなシステムの場合には、イと同様の点に留意する必要があります。

- ハ (6)(7)については、一般的に受領者側におけるデータの訂正削除が可能と考えますので、受領したデータに規則第8条第1項第1号のタイムスタンプの付与が行われていない場合には、受領者側でタイムスタンプを付与すること又は同項第4号に定める事務処理規程に基づき、適切にデータを管理することが必要です。

- ニ (1)~(7)のいずれの場合においても、データは各税法に定められた保存期間が満了するまで保存する必要があります。

- ホ 取引慣行や社内のルール等により、データとは別に書面の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要があります。

- ヘ 現行、消費税の仕入税額控除の適用に当たっては、必要な事項が記載された帳簿及び請求書等(書面)の保存が必要ですが、取引金額が3万円未満の場合や、3万円以上でも「電子取引」のようにデータのみが提供されるなど、書面での請求書等の交付を受けなかったことにやむを得ない理由がある場合には、帳簿のみを保存することにより仕入税額控除の適用を受けることができます。なお、令和5年10月以降は、帳簿のみの保存で仕入税額控除の適用を受けることができるのは、法令に規定された取引に限られることとなります。したがって、「電子取引」を行った場合に仕入税額控除の適用を受けるためには、軽減税率の対象品目である旨や税率ごとに合計した対価の額など適格請求書等として必要な事項を満たすデータ(電子インボイス)の保存が必要となります。

問4 電子取引には、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)が該当するとのことですが、全ての電子メールを保存しなければなりませんか。

【回答】

この取引情報とは、取引に関して受領し、又は交付する注文書、領収書等に通常記載される事項をいう(法2六)ことから、電子メールにおいて授受される情報の全てが取引情報に該当するものではありません。したがって、そのような取引情報の含まれていない電子メールを保存する必要はありません。

具体的には、電子メール本文に取引情報が記載されている場合は当該電子メールを保存する必要がありますが、電子メールの添付ファイルにより授受された取引情報(領収書等)については当該添付ファイルのみを保存しておけばよいことになります。

問5 当社は、取引先からクラウドサービスを利用して請求書等を受領しておりますが、クラウドサービスを利用して受領した場合には、電子取引に該当しますか。

【回答】

クラウドサービスを利用して取引先から請求書等を受領した場合にも、電子取引に該当します。

【解説】

請求書等の授受についてクラウドサービスを利用する場合は、取引の相手方と直接取引情報を授受するものでなくても、請求書等のデータをクラウドサービスにアップロードし、そのデータを取引当事者双方で共有するものが一般的ですので、取引当事者双方でデータを共有するものも取引情報の授受にあたり、電子取引に該当します。

問6 いわゆるスマホアプリによる決済を行いましたが、この際にアプリ提供事業者から利用明細等を受領する行為は、電子取引に該当しますか。

【回答】

アプリ提供事業者から電磁的方式により利用明細等を受領する行為は、電子取引に該当します。そのため、当該利用明細等に係る取引データについて保存する必要があります。

【解説】

いわゆるスマホアプリを利用した際に、アプリ提供事業者から受領する利用明細に係る内容には、通常、支払日時、支払先、支払金額等が記載されていることから、法第2条第6号に規定する取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)に該当し、その取引情報の授受を電磁的方式より行う場合には、電子取引に該当します。

※ 消費税の仕入税額控除に関しては、問3の回答を参照してください。

問7 従業員が会社の経費等を立て替えた場合において、その従業員が支払先から領収書を電子データで受領した行為は、会社としての電子取引に該当しますか。

【回答】

従業員が支払先から電子データにより領収書を受領する行為についても、その行為が会社の行為として行われる場合には、会社としての電子取引に該当します。

【解説】

法人税法上、会社業務として従業員が立替払いした場合には、原則、当該支払が会社の費用として計上されるべきものであることから、従業員が立替払いで領収書を電子データで領収した行為は、会社の行為として、会社と支払先との電子取引に該当すると考えることができます。

問8 当社は電子計算機を使用して請求書を作成し、クラウドサービスを利用して取引先に電磁的な請求書を発行しようと考えておりますが、税務署に対して申請書を提出する必要がありますか。

【回答】

電子取引を開始する場合には、税務署に対して申請書を提出する必要はありません。

なお、当該請求書を書面に出力し、郵送等(委託の場合を含む。)により取引先に対して発行する場合に、請求書(控)を紙で保存する必要がありますが、紙ではなく電磁的記録等により保存を行うときは、書類の保存に代える日の3か月前までに法第4条第2項に係る「国税関係書類の電磁的記録等による保存の承認申請」等の提出が必要となります。