Ⅲ 申請手続等

【提出時期】

問34 個人が年の中途に不動産所得を生ずべき業務を開始するため、新たな帳簿を備え付けることとなる場合に、当該帳簿について、その年から電磁的記録等による保存等を行うことができますか。また、できるとした場合に、申請書はいつまでに提出すればよいのでしょうか。

【回答】

その業務開始の日から5月を経過する日までの間に備付けを開始する国税関係帳簿であるときは、その業務の開始の日以後2月を経過する日までに法第6条第1項に規定する申請書を提出し、税務署長の承認を受ければ、その業務開始の年から電磁的記録等による保存等を行うことができます。

【解説】

法第6条第1項では、国税関係帳簿の保存等を電磁的記録等により行おうとする場合には、国税関係帳簿の備付けを開始する日の3月前の日までに所轄税務署長に対して申請書を提出しなければならないこととされています。

ただし、個人が年の中途に新たに不動産所得を生ずべき業務を開始したような場合には、その業務開始の日から5月を経過する日までの間に備付けを開始する国税関係帳簿であるときは、その業務の開始の日以後2月を経過する日までに申請書を提出すればよいこととなります(法第6条第1項ただし書き)。

なお、「国税関係帳簿の備付けを開始する日」とは、当該国税関係帳簿を備え付けることとなる日をいい、課税期間の定めのある国税に係る国税関係帳簿については、原則として課税期間の初日が当該国税関係帳簿の備付けを開始する日となります(取扱通達6-1)が、課税期間の中途において新たに業務を開始するなどし、新たな国税関係帳簿を備え付ける場合には、例外的に課税期間の中途の日が国税関係帳簿の備付け開始日となります。

問35 領収書の写しは7月1日から、請求書の写しは8月1日から、電磁的記録等による保存を行おうとする場合、申請手続及び承認年月日はどうなりますか。

【回答】

領収書の写しと請求書の写しを個々に申請することも、1枚の申請書にまとめて申請することも可能ですが、

個々に申請する場合には、申請書の提出期限は、それぞれ3月31日と4月30日となり、法第6条第5項の承認があったものとみなされる日は、それぞれ6月30日と7月31日となります。

個々に申請する場合には、申請書の提出期限は、それぞれ3月31日と4月30日となり、法第6条第5項の承認があったものとみなされる日は、それぞれ6月30日と7月31日となります。 1枚の申請書で申請する場合には、申請書の提出期限は3月31日となり、承認年月日は、法第6条第4項の規定により承認をする場合にはその通知した日、法第6条第5項(みなし承認)の場合には6月30日となります。

1枚の申請書で申請する場合には、申請書の提出期限は3月31日となり、承認年月日は、法第6条第4項の規定により承認をする場合にはその通知した日、法第6条第5項(みなし承認)の場合には6月30日となります。

【解説】

電磁的記録等による保存をもって国税関係書類の保存に代える日が異なる複数の国税関係書類がある場合には、個々に申請することも、1枚の申請書にまとめて申請することも可能ですが、1枚で申請する場合には、法第6条第2項の規定により、最初に到来する「代える日」の3月前の日までに申請書を提出しなければならないこととされています。

また、1枚で申請した場合の承認年月日については、法第6条第4項の規定により承認をする場合にはその通知をした日、法第6条第5項(みなし承認)の場合には、法第6条第2項のかっこ書の規定により、最初に到来する「代える日」の前日となります。

問36 郵送により提出された承認申請書の提出日については、国税通則法第22条の規定に基づき、郵便物の通信日付印により表示された日に提出があったものとして取り扱われるのでしょうか。

【回答】

郵便物の通信日付印により表示された日に提出があったものとみなします。

【解説】

国税に関する法律に提出期限の定めがある書類については、国税通則法第22条及び平成18年国税庁告示第7号に基づき、郵便物の通信日付印により表示された日に提出があったものとみなします。

【申請者】

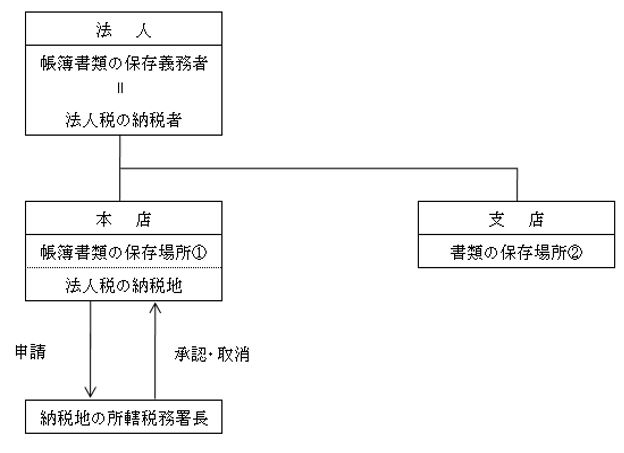

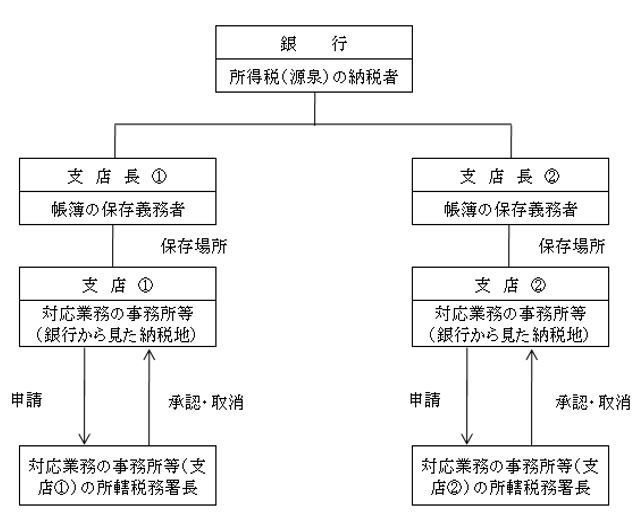

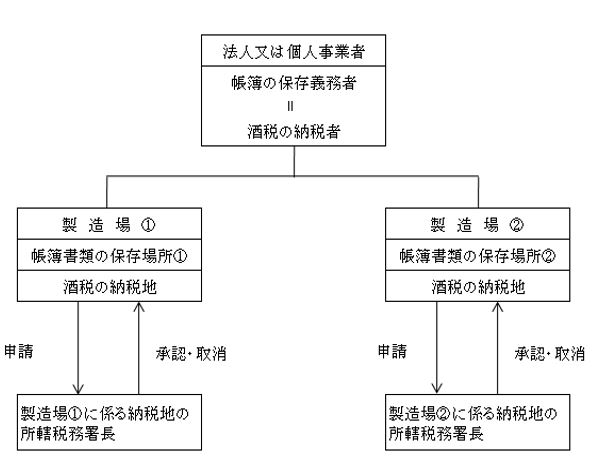

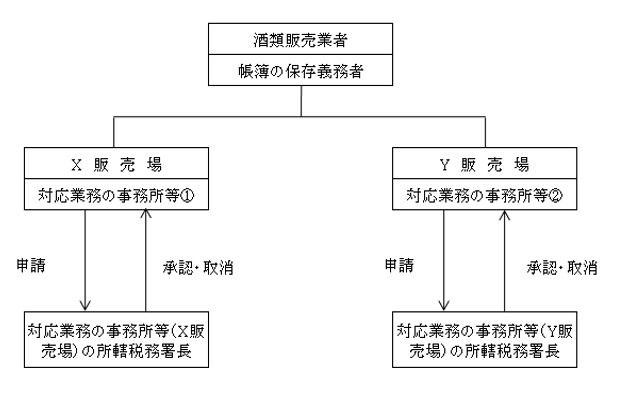

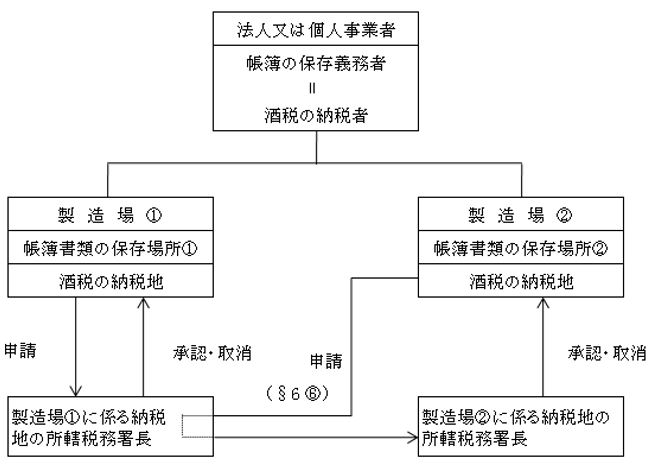

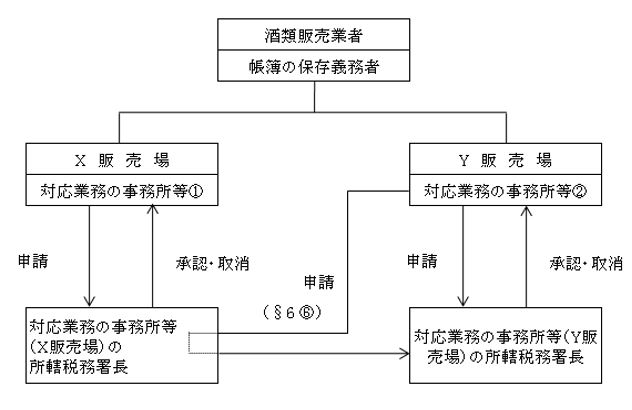

問37 保存義務者が国税関係帳簿に係る国税の納税者である場合及び納税者でない場合の、この法律における納税地等は具体的にどのように判定することになりますか。

【回答】

下図「帳簿書類の保存義務者・保存場所・納税者・納税地・納税地等の関係に係る類型」を参考としてください。

帳簿書類の保存義務者・保存場所・納税者・納税地・納税地等の関係に係る類型

| 区分 | 保存義務者 | 保存場所 | 納税者 | 納税地 | 対応業務の事務所 | 特例法の納税地等 | |

|---|---|---|---|---|---|---|---|

| 1 | 法人が取引に関する事項を記載した帳簿 | 法人 | 納税地 | ○ | 法人の本店 | - | 法人の本店 |

| (一法人につき一箇所) | |||||||

| (法人税法126) | (法法126) | (法規59) | (法法4) | (法法16) | (法法16) | ||

| 法人が取引に関して相手方に交付した領収書等の写し | 法人 | 納税地又は | ○ | 法人の本店 | - | 法人の本店 | |

| 事務所等 | |||||||

| (法人税法126) | (法法126) | (法規59) | (法法4) | (法法16) | (法法16) | ||

| 2 | 非課税貯蓄の限度額管理 (障害者マル優)に関する帳簿 |

金融機関の営業所等の長 | 金融機関の営業所等 | × | - | 金融機関の営業所等 | 金融機関の営業所等 |

| (金融機関が源泉徴収義務を負う) | (金融機関の営業所等一金融機関から見た納税地) | ||||||

| (所得税法令48 |

(所令48 |

(所法6) | (所法17) | ||||

| 3 | 酒類の製造に関する事実を記載した帳簿 | 酒類製造者 | 納税地 | ○ | 酒類製造場 | - | 酒類製造場 |

| (本社とは別に複数存在) | (本社とは別に複数存在) | (本社とは別に複数存在) | |||||

| (酒税法46、同令52 |

(酒法46) | (酒法6) | (酒法53) | (酒法53) | |||

| 4 | 酒類の販売に関する事実を記載した帳簿 | 酒類販売業者 | 酒類販売場 | × | - | 酒類販売場 | 酒類販売場 |

| (本社とは別に複数存在) | (本社とは別に複数存在) | (本社とは別に複数存在) | |||||

| (酒税法46、同令52 |

(酒法46) |

(注) 「納税者」欄は、保存義務者が帳簿書類に係る国税の納税者であるかどうかである。

1 法人税法上の帳簿書類

2 非課税貯蓄(障害者マル優)の限度額管理に関する帳簿

3 酒類の製造に関する事実を記載した帳簿

4 酒類の販売に関する事実を記載した帳簿

【申請方法】

問38 電磁的記録等による保存等の承認を受けようとする場合には、申請書の提出期限までに財務省令に定める要件を全て満たしていなければなりませんか。

【回答】

電磁的記録等による保存等を開始する日までに全ての要件を満たすことが可能であれば、申請書の提出期限までに全ての要件を満たしていなくても申請書を提出することができます。

【解説】

電磁的記録等による保存等の要件は、現実に電磁的記録等による保存等を行うに際して満たさなければならない要件とされていることから、申請書の提出時点においてこれを満たしていなければならないというものではなく、電磁的記録等による保存等を開始する日までに満たすことができれば問題はありません。

問39 複数の税目に係る国税関係帳簿を同時に申請する場合には、税目ごとに申請することとなりますか。

また、添付書類の提出部数はどうなりますか。

【回答】

二以上の国税関係帳簿について同時に法第4条第1項又は第5条第1項の承認を受けようとする場合には、それが同一の税目に係る帳簿かどうかにかかわらず、1枚の申請書に記載して申請することができます。また、一部の国税関係帳簿についての第4条第1項の承認に係る申請と、他の国税関係帳簿についての第5条第1項の承認に係る申請を1枚の申請書で行うこともできます。

なお、このことは国税関係書類の場合も同様ですが、国税関係帳簿と国税関係書類について同時に申請する場合には、申請書の様式が異なりますので、それぞれ所定の申請書により申請することとなります。

また、添付書類については、一の申請書に1部添付すればよい(申請者が国税局所管の場合や国税関係帳簿と国税関係書類を同時に申請する場合には、申請書は2部となりますが、その場合でも添付書類は1部でよい)こととされています。さらに、複数の申請書を便宜提出する場合も、全体で1部としてよいこととされています。

問40 事業部又は支店ごとに国税関係帳簿を作成している場合には、その一部の事業部又は支店で作成する国税関係帳簿についてのみ承認を受けることもできることとされていますが、支店を増設したときにおいて、承認を受けている帳簿に係る電子計算機処理システムを、増設した支店に拡大したような場合には、その支店について改めて承認を受ける必要がありますか。

【回答】

事業部又は支店ごとに国税関係帳簿を作成しているかどうかは、保存義務者の帳簿組織体系に即して判断することとなりますが、支店ごとの帳簿が既に承認を受けている本店の帳簿の一部を構成しているに過ぎず、当該増設した支店独自で帳簿を作成しているものではない場合には、改めて承認を受ける必要はありません。

【解説】

仕訳帳、総勘定元帳、売上帳、仕入帳などの国税関係帳簿を本店で作成するほか事業所等ごとに作成している場合には、事業所等ごとに作成しているそれぞれの国税関係帳簿ごとに承認を受けることができます(取扱通達4-2)。

したがって、事業所等を単位として承認を受けている場合において、その後に、承認を受けていない事業所等で独自に作成している国税関係帳簿について電磁的記録等による保存等を行おうとするときには、改めて承認を受けなければならないこととなります。

また、増設した事業所等で独自に帳簿を作成し(本社等ではその事業所等の取引に係る記録を管理しない。)、これを電磁的記録等により保存等しようとする場合にも、承認を受けなければならないこととなります。

この場合において、事業所等ごとに国税関係帳簿を作成しているかどうかは、保存義務者の帳簿組織体系に即して判断することとなりますが、事業所等ごとの帳簿は、既に承認を受けている本店及び特定の事業所等の帳簿の一部を構成しているに過ぎず、当該増設した事業所等独自では帳簿を作成していない場合(例えば、増設した事業所等の端末機から入力したデータは本社の帳簿データとして管理され、それによって作成された帳簿を事業所等ごとに区分して各事業所等に配信するような電子計算機処理システムを採っている場合の事業所等ごとの帳簿)については、改めて承認を受ける必要はないこととなります。

問41 法人税に係る国税関係帳簿書類を本店のほか事業所ごとに作成、保存している場合、各事業所の長が各事業所の所在地の所轄税務署長に対して法第4条第2項等の承認申請を行うことができるのでしょうか。

【回答】

法人自体が、本店所在地の所轄税務署長に対して承認申請を行う必要があります。

【解説】

法人税に係る国税関係書類については、これを事業所の所在地に保存することも認められています(法人税法施行規則59![]() 、同67

、同67![]() )が、

)が、![]() 電子帳簿保存法では、承認申請の主体を保存義務者とし(法6)、また、その保存義務者を「国税に関する法律の規定により……保存をしなければならないこととされている者」と定義している(法2四)こと、一方、

電子帳簿保存法では、承認申請の主体を保存義務者とし(法6)、また、その保存義務者を「国税に関する法律の規定により……保存をしなければならないこととされている者」と定義している(法2四)こと、一方、![]() 法人税法では、法人税に係る国税関係帳簿書類の保存義務者を法人自体としていること(法人税法126

法人税法では、法人税に係る国税関係帳簿書類の保存義務者を法人自体としていること(法人税法126![]() 及び150の2

及び150の2![]() )から、各事業所の長は保存義務者には該当しません。

)から、各事業所の長は保存義務者には該当しません。

また、承認申請は、納税地等の所轄税務署長に対して行う必要があり(法4、5、6)、この場合の「納税地等」については、「保存義務者が、国税関係帳簿書類に係る国税の納税者(国税通則法第2条第5号に規定する納税者をいう。)である場合には当該国税の納税地をいい……」と定義されています(法2五)。

したがって、法人税に係る国税関係書類を各事業所に保存することとしている場合であっても、それに係る法第4条第2項等の承認を受けるための申請は、その法人自体が、その法人の法人税法上の納税地(本店又は主たる事務所の所在地)の所轄税務署長に対して行う必要があります。

問42 法第6条第6項の規定により複数の申請書を一の税務署長に提出する場合に、添付書類は申請書の部数と同部数だけ提出しなければなりませんか。

【回答】

添付すべき書類の内容が同一の場合には、1部だけ提出すればよいこととしています。

1 非課税貯蓄(障害者マル優)の限度額管理に関する帳簿

2 酒類の製造に関する事実を記載した帳簿

3 酒類の販売に関する事実を記載した帳簿

問43 金融機関や酒類製造者が、電子計算機処理を行っている自社の計算センターで各支店又は各製造場に係る申請書を一括して作成した場合、法第6条第6項の規定により、その申請書を当該計算センターの所在地の所轄税務署長を経由して提出することはできますか。

【回答】

各支店等の申請書を、計算センターの所在地を所轄する税務署長を経由して提出することはできません。

【解説】

法第6条第6項に規定する「相当の理由」があると認められる場合としては、一の納税者が複数の納税地等を有している場合において、そのいずれかの納税地等を所轄する税務署長を経由した場合に限られると解されます(取扱通達6-3)。このため、当該計算センターが保存義務者や保存場所となっている場合を除き、当該計算センターで各支店等の申請書を一括して作成している場合であっても、当該計算センターの所在地を所轄する税務署長を経由して提出することについては相当の理由があるとは認められません。

問44 法人の納税地はA市にあるが実体はB市にある場合に、法人税に係る国税関係帳簿書類の電磁的記録等による保存等の申請書をB市を所轄する税務署長を経由して提出することはできますか。

【回答】

B市を所轄する税務署長を経由して提出することはできません。

【解説】

法人税に係る国税関係帳簿書類の電磁的記録等による保存等の申請書は、法人の実体が納税地に存するか否かにかかわらず、法人税の納税地を所轄する税務署長に提出することとなります。

法第6条第6項に規定する便宜提出は、一の納税者が複数の納税地等を有している場合を念頭においたものであり、一の納税者が複数の納税地を有していない場合には同項の規定の適用はありません。

問45 グループ法人である4社が、いずれも親会社が開発した電子計算機処理システムにより国税関係帳簿を作成している場合、これらの4社の申請書を親会社の申請書の提出と同時に親会社の納税地の所轄税務署長を経由して提出することができますか。

【回答】

子会社の申請書を、親会社の納税地の所轄税務署長を経由して提出することはできません。

【解説】

法第6条第6項に規定する便宜提出は、一の納税者が複数の納税地等を有している場合を念頭においたものであり、グループ会社のように各々が独立した納税者である場合には、同項に規定する「相当の理由」には該当しないと解されます。

問46 連結子法人3社が、いずれも連結親法人が開発したシステムにより国税関係帳簿書類の作成を行おうとする場合、これらの3社の申請書を連結親法人の申請と同時に連結親法人の納税地の所轄税務署長を経由して提出することができるのでしょうか。

【回答】

連結子法人の申請書を、連結親法人の申請書の提出と同時に連結親法人の納税地の所轄税務署長を経由して提出しても差し支えありません。

問47 仕訳帳及び総勘定元帳のほか現金出納帳などの補助記入帳、売掛金元帳などの補助元帳を作成している場合や、本店のほか事業部若しくは支店ごとにこれらの帳簿を作成している場合で、これらの帳簿の一部について承認を受けようとするときには、申請書の「帳簿書類の種類」はどのように記載するのでしょうか。

【回答】

例えば、「○○帳及び○○帳(本店及び△△支店分)」のように、帳簿の名称及びその作成部署が明らかとなるように記載することとなります。

【解説】

電磁的記録等による保存等の承認申請に当たっては、保存義務者は、「帳簿書類の種類」により承認を受けようとする国税関係帳簿書類の範囲を特定することとされています。

具体的には、法人税法の規定に基づき作成される仕訳帳、総勘定元帳(以下「主要簿」といいます。)のように、その作成等の根拠税法に、その具体的な名称が掲げられているものについては、その名称により記載し、また、酒税法第46条の規定に基づき作成される国税関係帳簿のように、その具体的な名称が掲げられていないものについては、その作成等の根拠税法の該当条項により、国税関係帳簿の範囲を記載することとなります。

この場合において、主要簿のほか、現金出納帳、売上帳、仕入帳などの補助記入帳、売掛金元帳、買掛金元帳などの補助元帳(以下「補助簿」といいます。)を作成している場合には、これらのそれぞれの主要簿及び補助簿の名称によりその範囲が明らかになるように記載します。また、本店のほか事業部又は事業所等(以下「事業所等」といいます。)において、主要簿又は補助簿を作成している場合で、一部の事業所等について承認を受けようとするときは、これらの帳簿の名称及びその作成部署が明らかとなるように記載することとなります。

問48 申請書に添付する「申請に係る国税関係帳簿書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類」は、具体的にどの程度の内容を記載したものが必要となりますか。

【回答】

備付けを要する事務手続関係書類(規則3![]() 三ニ)については、取扱通達4-11でこれに記載すべき事項が示されていますが、申請書の添付書類としての事務手続関係書類には、この備付けを要する事務手続関係書類に記載すべき事項のうち、入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含みます。)の手順、日程及び担当部署などについての概要を記載する必要があります。

三ニ)については、取扱通達4-11でこれに記載すべき事項が示されていますが、申請書の添付書類としての事務手続関係書類には、この備付けを要する事務手続関係書類に記載すべき事項のうち、入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含みます。)の手順、日程及び担当部署などについての概要を記載する必要があります。

なお、申請書には、備付けを要する事務手続関係書類(規則3①三ニ)を添付するか、申請段階で当該書類を未作成である場合等には、国税関係帳簿に係る電子計算機処理に関する事務手続の概要を明らかにした書類として、例えば、次のような書類を添付しても差し支えありません。

また、電子計算機処理を他の者に委託している場合には、これらの書類に代えて委託契約書等の写しを添付する必要があります。

国税関係帳簿に係る電子計算機処理に関する事務手続の概要を明らかにした書類

(入力担当者)

1 仕訳データ入出力は、所定の手続を経て承認された証票書類に基づき、入力担当者が行う。

(仕訳データの入出力処理の手順)

2 入力担当者は、次の期日までに仕訳データの入力を行う。

- (1) 現金、預金、手形に関するもの 取引日の翌日(営業日)。

- (2) 売掛金に関するもの 請求書の発行日の翌日(営業日)。

- (3) 仕入、外注費に関するもの 検収日の翌日(営業日)。

- (4) その他の勘定科目に関するもの 取引に関する書類を確認してから1週間以内。

(仕訳データの入力内容の確認)

3 入力担当者は、仕訳データを入力した日に入力内容の確認を行い、入力誤りがある場合は、これを速やかに訂正する。

(管理責任者の確認)

4 入力担当者は、業務終了時に入力データに関するデータをサーバに転送する。管理責任者はこのデータの確認を速やかに行う。

(管理責任者の確認後の訂正又は削除の処理)

5 管理責任者の確認後、仕訳データに誤り等を発見した場合には、入力担当者は、管理責任者の承認を得た上でその訂正又は削除の処理を行う。

(訂正又は削除記録の保存)

6 5の場合は、管理責任者は訂正又は削除の処理を承認した旨の記録を残す。

問49 自社で使用する帳簿ソフト等について、電子帳簿保存法の要件を満たしているか分からないのですが、どのようにしたらよいですか。

【回答】

まずは当該ソフトウェアの取扱説明書等で電子帳簿保存法の要件を満たしているか確認してください。また、公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)において、市販のソフトウェアを対象に、電子帳簿保存法における要件適合性の確認(認証)を行っており、JIIMAが確認(認証)したソフトウェアについては、そちらでも確認することができます。

【解説】

従前は、使用する帳簿ソフト等が電子帳簿保存法の要件に適合しているかについて、商品の表示等のみに頼っている状況でした。こうした状況を踏まえ、申請者の予見可能性を向上させる観点から、JIIMAがソフトウェアの法的要件認証制度を開始しました。国税庁としてはこれを審査に活用することとし、また、承認申請の手続負担を軽減させる観点から、JIIMAによる要件適合性の確認(「認証」)を受けたソフトウェアを利用する場合については、承認申請書の記載事項や添付書類を一部省略することを可能としました。

なお、電子帳簿保存法の保存等の要件には、事務手続関係書類の備付けに関する事項等、機能に関する事項以外の要件も満たす必要がありますので注意してください。

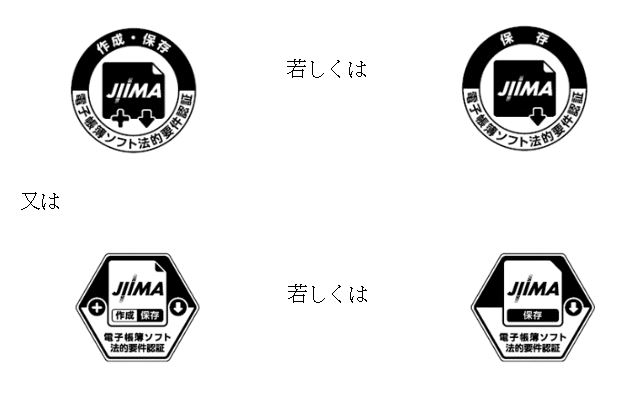

問50 公益社団法人日本文書情報マネジメント協会により認証されたソフトウェアとはどのようなものでしょうか。

【回答】

公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)が電子帳簿保存法に規定する機能要件に適合するか機能の仕様について取扱説明書等で確認を行い、法的要件を満たしていると判断し認証したソフトウェアをいいます。

また、認証を受けたソフトウェアは、国税庁及びJIIMAのホームページに記載される認証製品一覧表に明示されるほか、当該ソフトウェアの説明書等に認証番号などが記載されています。

なお、認証を受けたソフトウェアは、以下に示す「認証ロゴ」を使用できることから、そのソフトウェアがJIIMAから認証されたものであるか否かについては、この認証ロゴによって判断することもできます。ただし、以下の「認証ロゴ」は令和2年6月現在で使用しているものを記載していますので、申請等にあたっては説明書等で認証番号などを確認していただくようお願いします。

(参考)

《認証ロゴ(令和2年6月現在使用されているもの)》

認証ロゴを使用できる場所

認証製品の梱包材、製品マニュアル、技術マニュアル、仕様書 WEBページ 等

【国税庁HPの掲載場所】

ホーム/税の情報・手続・用紙/申告手続・用紙/申告・申請・届出等、用紙(手続の案内・様式)/税務手続の案内(税目別一覧)/電子帳簿保存法関係/〔手続名〕国税関係帳簿の電磁的記録等による保存等の承認申請

問51 承認申請書(市販のソフトウェアのうちJIIMAの認証を受けているもの)についてはどのような場合に使用できますか。

【回答】

公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)が認証しているソフトウェアを使用する場合に当該申請書を使用することができます。

【解説】

法第6条第1項による申請を行おうとする場合において、JIIMAが実施している「電子帳簿ソフト法的要件認証制度」により認証されたプログラム(ソフトウェア)を使用して電磁的に国税関係帳簿を作成・保存するときに、「国税関係帳簿の電磁的記録による保存等の承認申請書(市販のソフトウェアのうちJIIMAの認証を受けているもの)」を使用することができます。

【承認の効力】

問52 有限会社から株式会社への組織変更を行う場合、有限会社が承認を受けていた電磁的記録等による保存等の承認の効力は株式会社に承継されますか。

【回答】

組織変更前の法人の承認の効力は、組織変更後の法人にそのまま引き継がれます。

【解説】

組織変更とは、会社の組織を変更して他の種類の会社とし、しかも会社の同一性をそのまま保持させることをいいますが、形式上は、組織変更前の会社については解散の登記を、組織変更後の会社は設立の登記を行うこととなります(会社法920)。

しかし、税法上は組織変更をした場合の会社の同一性に着目し、その解散又は設立はなかったものとして取り扱うこととしており、そのため、法人税の事業年度についても、当該法人の事業年度は、その組織変更によっては区分されず継続することとされています(法人税基本通達1-2-2参照)。

したがって、国税関係帳簿書類の電磁的記録等による保存等に係る承認についても同様に取り扱うこととなりますので、改めて承認申請を行う必要はありません。

問53 有限会社から株式会社への組織変更を機会に新たな国税関係帳簿について電磁的記録等による保存等の承認申請をしようとする場合には、新設法人の場合の申請期限の特例の規定を適用することができますか。

【回答】

組織変更を機会に国税関係帳簿について電磁的記録等による保存等の承認申請を行おうとする場合であっても、その期限については、法第6条第1項又は第2項のただし書の規定の適用はありません。

【解説】

組織変更を機会に新たな国税関係帳簿について電磁的記録等による保存等の承認申請を行おうとする場合であっても、当該法人の事業年度がそのまま継続される以上、法第6条第1項又は第2項のただし書の適用はなく、事業年度の開始の日が国税関係帳簿の備付けを開始する日となりますので、事業年度の開始の日の3月前の日までに申請書を提出する必要があります。

問54 個人事業者がいわゆる法人成りした場合、個人事業者が承認を受けていた電磁的記録等による保存等の承認の効力は法人に承継されますか。

【回答】

個人事業者がいわゆる法人成りした場合には、個人がそれまでに受けていた承認の効力は法人に承継されないので、改めて承認を受ける必要があります。なお、その場合の申請期限については、法第6条第1項又は第2項のただし書の規定の適用があります。

【解説】

個人事業者がいわゆる法人成りした場合には、法人成りするまでの間の国税関係帳簿書類と法人設立後に新たに保存等することとなる国税関係帳簿書類は別のものですから、法人の組織変更の場合のように承認の効力が継続することにはなりません。

したがって、法人成りした場合には、改めて法第6条第1項又は第2項の承認申請を行う必要がありますが、この場合の申請期限については、法第6条第1項又は第2項のただし書の規定の適用があります。

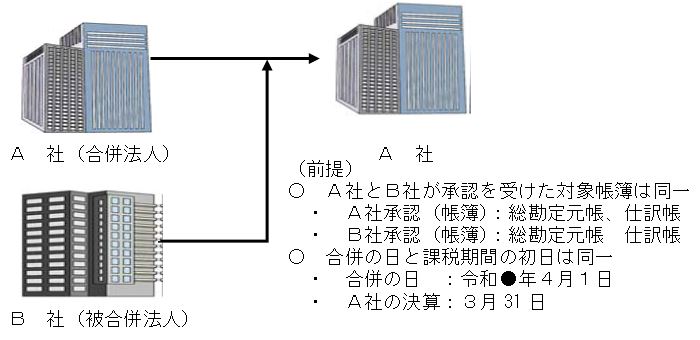

問55 当社(A社)は、B社を吸収合併し、合併以降はB社分の帳簿についてのみ電磁的記録により備付け・保存を行いたいと考えています。なお、B社は従前から電子帳簿保存の承認を受けていますが、当社は承認を受けておりません。合併以降の承認の効力についてはどうなりますか。

【回答】

被合併法人であるB社が受けた承認は、合併法人A社に引き継がれません(取扱通達6-4)。したがって、帳簿の備付けを開始する日の3月前の日までに承認申請書を提出する必要があります。

なお、帳簿の備付けを開始する日は、課税期間の初日をいいますので、課税期間の初日の3月前の日までに承認申請書を提出することになりますが、課税期間の途中で合併を行った場合、当該合併の日を含む課税期間末までは書面による保存が必要です。

おって、被合併法人が承認を受けていた国税関係帳簿書類については、保存期間が満了するまで、被合併法人が承認を受けていた保存の方法により保存することができます(取扱通達6-4注書き)。

【解説】

この他、合併法人等、被合併法人等それぞれの承認の有無、企業組織の再編成区分ごとの申請等の要否については、次のとおりです。

【吸収合併の場合】

| 承認の有無 | パターン | 申請書等の要否 |

|---|---|---|

| A社承認済 ・ B社承認済 |

被合併法人となるB社分の帳簿について、A社のシステムを使用して作成する場合 | 支店・事業所等が増設された場合と同様に扱い、改めて承認を受ける必要はありません。 |

| 被合併法人となるB社分の帳簿について、B社のシステムを使用して作成する場合 | A社システムとB社システムが併存することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| AB両社の帳簿について、B社のシステムを使用して作成する場合 | A社システムからB社システムに変更することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| A社承認済 ・ B社未承認 |

A社が承認を受けている帳簿と同種のB社分の帳簿について、A社のシステムを使用して作成する場合 | 支店・事業所等が増設された場合と同様に扱い、改めて承認を受ける必要はありません。 |

| A社が承認を受けている帳簿と同種のB社分の帳簿について、B社のシステムを使用して作成する場合 | A社システムとB社システムが併存することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| A社が承認を受けている帳簿について、B社のシステムを使用して作成する場合 | A社システムからB社システムに変更することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| A社未承認 ・ B社承認済 |

A社がB社分の帳簿についてのみ電磁的記録により備付け・保存する場合 | A社において、合併の日(課税期間の初日)の3月前の日までに承認申請書を提出する必要があります。 |

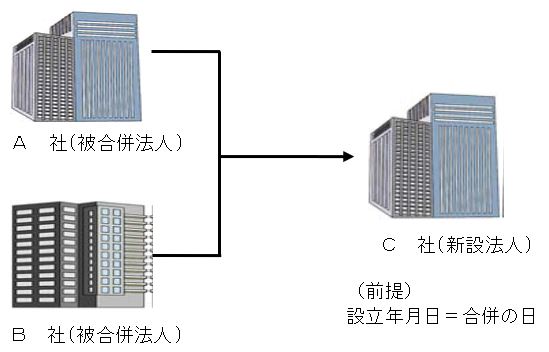

【新設合併の場合】

| 承認の有無 | パターン | 申請書等の要否 |

|---|---|---|

| A社承認済 ・ B社承認済 |

被合併法人となるA社分の帳簿をA社のシステムを使用し、B社分の帳簿をB社のシステムを使用して作成する場合 | いずれのパターンもA社及びB社が受けていた承認済の効力はC社に継承されないことから、C社において、新たに承認申請書を提出する必要があります。 その場合、設立の日(合併の日)から6月を経過するまでの間に備付け・保存を開始する帳簿であれば、設立の日以後3月を経過する日までに承認申請書を提出することができます。(法6 |

| 被合併法人となるAB両社分の帳簿をA社のシステムを使用して作成する場合 | ||

| 被合併法人となるAB両社分の帳簿をB社のシステムを使用して作成する場合 | ||

| 被合併法人となるAB両社分の帳簿を新規開発のシステムを使用して作成する場合 |

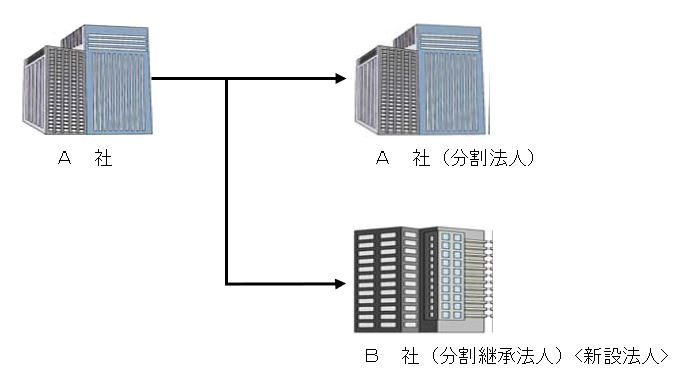

【新設分割の場合】

| 承認の有無 | パターン | 申請書等の要否 |

|---|---|---|

| A社承認済 | 分割承継法人B社が、(旧)A社分の帳簿を電磁的記録により備付け・保存を行う場合 | A社が受けていた承認済の効力はB社に継承されないことから、B社において、新たに承認申請書を提出する必要があります。 その場合、設立の日(新設分割の日)から6月を経過するまでの間に備付け・保存を開始する帳簿であれば、設立の日以後3月を経過する日までに承認申請書を提出することができます。(法6 |

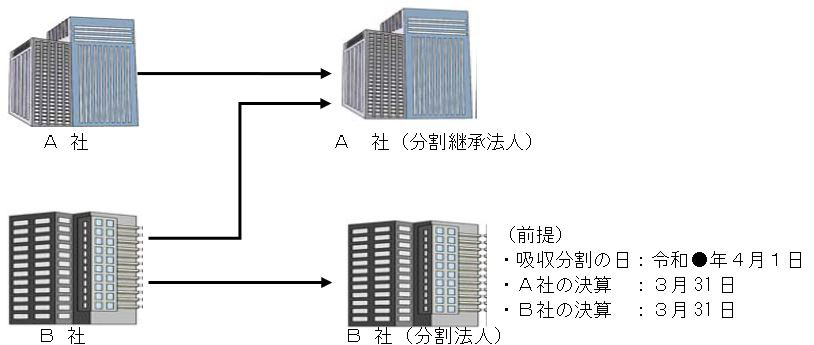

【吸収分割の場合】

| 承認の有無 | パターン | 申請書等の要否 |

|---|---|---|

| A社承認済 ・ B社承認済 |

B社から継承した事業に係る分の帳簿について、A社のシステムを使用して作成する場合 | 支店・事業所等が増設された場合と同様に扱い、改めて承認を受ける必要はありません。 |

| B社から継承した事業に係る分の帳簿について、B社のシステムを使用して作成する場合 | A社システムとB社システムが併存することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| A社分の帳簿及びB社から継承した事業に係る分の帳簿の両方について、B社のシステムを使用して作成する場合 | A社システムからB社システムに変更することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| A社承認済 ・ B社未承認 |

A社が承認を受けている帳簿と同種のB社から継承した事業に係る分の帳簿について、A社のシステムを使用して作成する場合 | 支店・事業所等が増設された場合と同様に扱い、改めて承認を受ける必要はありません。 |

| A社が承認を受けている帳簿と同種のB社から継承した事業に係る分の帳簿について、B社のシステムを使用して作成する場合 | A社システムとB社システムが併存することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| A社が承認を受けている帳簿について、B社のシステムを使用して作成する場合 | A社システムからB社システムに変更することとなるので、A社においてシステム変更の届出書を合併の日(課税期間の初日)の前日までに提出する必要があります。 | |

| A社未承認 ・ B社承認済 |

分割承継法人A社が、(旧)B社から継承した事業に係る分の帳簿についてのみ電磁的記録により備付け・保存を行う場合 | B社が受けていた承認済の効力はA社に継承されないことから、A社において、吸収分割の日(課税期間の初日)の3月前の日までに承認申請書を提出する必要があります。 |

【変更・取りやめ】

問56 システム変更があった場合には、その程度のいかんを問わず、変更の届出書を提出しなければなりませんか。

【回答】

承認申請書や添付書類に記載した事項を変更する場合には、変更の届出書の提出が必要で、具体的には、承認の要件に係る次に掲げるような変更を行った場合が該当します。

- イ 国税関係帳簿の電磁的記録等による保存等の要件のうち、訂正又は削除の履歴の確保、帳簿間での相互関連性の確保及び検索機能の確保に係るシステムの変更

- ロ 使用するシステムの全面的な変更(使用していた市販ソフトの変更を含みますが、いわゆる同一ソフトのヴァージョンアップは含みません。)

(注) 承認済国税関係帳簿書類の種類・範囲を変更する場合は承認申請書を提出し、税務署長等の承認を受ける必要があります。

問57 取りやめの届出書は、電磁的記録等による保存等をやめようとする日の何日前までに提出しなければなりませんか。

【回答】

遅くとも、承認を受けている方法による保存等をやめようとする日までに提出しなければなりません。

【解説】

法第4条又は第5条の承認を受けている保存義務者が、その承認を受けている方法による保存等をやめようとする場合には、あらかじめ、規則第6条第1項に掲げる事項を記載した取りやめの届出書を提出しなければならないこととされています(法7![]() ・9、規則6

・9、規則6![]() )。

)。

その場合の提出期限については、法令上、やめようとする日の何日前までに提出しなければならない旨の規定はありませんが、この規定が事前の届出を義務付けているものであることからすれば、遅くとも、やめようとする日までに提出しなければならないこととなります。

問58 取りやめの届出書を提出した場合、その取りやめの届出書を提出した日において保存等している電磁的記録等は、そのまま電磁的記録等により保存等することとしてもよいのでしょうか。

【回答】

取りやめの届出書を提出した場合、その取りやめの届出書の提出があった日において保存等をしていた電磁的記録等は、書面(紙)に出力して保存等をする必要があります(取扱通達7-1)。

【解説】

法第7条第1項では、取りやめの届出書の提出があった日以後は、その届出書に係る国税関係帳簿書類については、その承認は、その効力を失うものとされています。この結果、その届出書に係る国税関係帳簿書類については、届出書の提出があった日以後の新たな記録分について書面(紙)で保存等をしなければならなくなるほか、同日において保存等をしている電磁的記録についても、書面(紙)に出力して、保存期間が満了するまで保存等をする必要があります。