Ⅱ 適用要件

【基本的事項】

問4 電磁的記録等による保存等が認められない国税関係帳簿書類には、どのようなものがあるのでしょうか。

【回答】

電磁的記録等による保存等が認められる国税関係帳簿は、自己が最初の記録段階から一貫してコンピュータを使用して作成するものであることから、手書きで作成された国税関係帳簿については、電磁的記録等による保存等は認められません。

なお、国税関係書類については、自己が一貫してコンピュータを使用して作成するもののほか、書面で作成又は受領したものについても、スキャン文書による保存が認められます。スキャナ保存の対象となる書類については、別冊「電子帳簿保存法一問一答【スキャナ保存関係】」において解説します。

問5 売上伝票などの伝票類について、電子帳簿保存法の適用はどのようになりますか。

【回答】

売上伝票などの伝票類が、企業内での決裁、整理などを目的として作成されている場合は、所得税法施行規則第63条第1項及び法人税法施行規則第59条第1項等に規定する保存すべき書類には当たらないことから、法第2条第2号(定義)に規定する国税関係書類に該当しないので、電子帳簿保存法の適用はありません。

一方、伝票が国税関係帳簿の記載内容を補充する目的で作成・保存され、その伝票が国税関係帳簿の一部(補助簿)を構成する場合には国税関係帳簿となりますので、法第4条第1項及び法第5条第1項に規定する承認を受けた場合には、電磁的記録による保存を行うことは可能です。

問6 国税関係書類について、課税期間の中途から電磁的記録等による保存を行うことはできますか。

【回答】

国税関係書類については、課税期間の中途からでも電磁的記録等による保存を行うことができます。

【解説】

国税関係帳簿については、課税期間の開始の日にそれが備え付けられ、順次それに取引内容が記録されていくものであることから、原則的には、課税期間の中途から電磁的記録等による保存をすることはできないと解されます(法6![]() 、取扱通達6-1)。

、取扱通達6-1)。

これに対して、国税関係書類については、それが作成されると直ちに保存されるものであることから、課税期間の中途からでもそれ以後の作成分を電磁的記録等により保存することができることとなります。

なお、この場合は、その中途の日の3月前の日までに申請書を提出する必要があります(法6![]() )。

)。

問7 国税関係帳簿書類について電磁的記録等による保存等を行う場合には、どのような要件を満たさなければならないのでしょうか。

【回答】

電磁的記録等による国税関係帳簿書類の保存等に当たっては、真実性や可視性を確保するための要件を満たす必要があります(規則3、4)。

なお、国税関係帳簿と国税関係書類では、それらの保存等を行う場合の要件の内容が少し異なりますので、詳しくは下記の表をご覧ください。

○ 電磁的記録等による保存等の要件の概要(規則第3条・第4条)

【電子保存等及びCOM保存等】

| 要件 | 電子保存等(注1) | COM保存等(注2) | ||

|---|---|---|---|---|

| (第3条) | (第4条) | |||

| 帳簿 | 書類 | 帳簿 | 書類 | |

| 電磁的記録の訂正・削除・追加の事実及び内容を確認することができる電子計算機処理システムの使用(規3 |

○ | ○ | ||

| 帳簿間での記録事項の相互関連性の確保(規3 |

○ | ○ | ||

| 電子計算機処理システムの開発関係書類等の備付け(規3 |

○ | ○ | ○ | ○ |

| 見読可能装置の備付け等(規3 |

○ | ○ | ○ | (注3) |

| 検索機能の確保(規3 |

○ | ○ | ○ | (注3) |

| COMの作成過程等に関する書類の備付け(規4 |

○ | ○ | ||

| 索引簿の備付け(規4 |

○ | ○ | ||

| COMへのインデックスの出力(規4 |

○ | ○ | ||

| 見読可能装置の備付け等(規4 |

○ | ○ | ||

| 当初3年間における電磁的記録の並行保存又はCOMの記録事項の検索機能の確保(規4 |

○ | ○ | ||

| 税務署長の承認(法4 |

○ | ○ | ○ | ○ |

(注)

- 1 「電子保存等」とは、

帳簿の電磁的記録による備付け及び保存又は

帳簿の電磁的記録による備付け及び保存又は 書類の電磁的記録による保存をいう。

書類の電磁的記録による保存をいう。 - 2 「COM保存等」とは、帳簿の電磁的記録による備付け及びCOMによる保存又は書類のCOMによる保存をいう。

- 3 当初3年間の電磁的記録の並行保存を行う場合の要件である。

問8 「その業務の処理に係る通常の期間」については、規則第3条第1項第1号ロ及び同条第5項第1号ロにそれぞれ規定されていますが、その期間については同様に解してよいのでしょうか。

【回答】

規則第3条第1項第1号ロに規定する「その業務の処理に係る通常の期間」とは、事務処理後データの入出力を行うまでの業務サイクルの期間をいい、同条第5項第1号ロに規定する「その業務の処理に係る通常の期間」とは、国税関係書類の受領等からスキャナで読み取り可能となる前までの業務サイクルの期間をいいます。

【解説】

規則第3条第1項第1号ロ及び同条第5項第1号ロでは、いずれも「その業務の処理に係る通常の期間」と規定しています。それは、企業等においてはデータ入力又は書類の処理などの業務を一定の業務サイクル(週次及び月次等)で行うことが通例であり、また、その場合には適正な入力又は処理を担保するために、その業務サイクルを事務の処理に関する規程等で定めることが通例であるという共通した考え方によるものですが、規則第3条第1項第1号ロは国税関係帳簿に係る記録事項を入力する場合であり、同条第5項第1号ロは国税関係書類に係る記録事項を入力する場合であることから、「その業務」の内容が異なり、それぞれが次の≪その業務とその期間≫のとおり差があります。

しかしながら、その業務の内容の差に着目した期間の差を設けることは、経理処理の実情と合わなくなることも考えられるため、規則第3条第5項第1号ロの事務処理期間については、最長2か月の業務サイクルであれば通常の期間として取り扱われることから(取扱通達4-21)、同条第1項第1号ロの事務処理終了後の入力までの期間についても同様に、最長2か月の業務サイクルであれば、通常の期間として取り扱われます。

≪その業務とその期間≫

- イ 規則第3条第1項第1号ロの場合

その業務とは、帳簿の元となるデータの入出力を含むことと考えられることから、その期間については、事務処理終了後データの入出力を行うまでの業務サイクルの期間をいいます。 - ロ 規則第3条第5項第1号ロの場合

その業務とは、企業等における書類の事務処理と考えられることから、その期間については、国税関係書類の受領等からスキャナで読み取り可能となる前までの業務サイクルの期間をいいます。

問9 ディスプレイやプリンタ等について、性能や事業の規模に応じた設置台数等の要件はありますか。

【回答】

ディスプレイやプリンタ等の性能や設置台数等は、要件とされていません。

【解説】

電磁的記録は、その特性として、肉眼で見るためにはディスプレイ等に出力する必要がありますが、これらの装置の性能や設置台数等については、![]() 税務調査の際には、保存義務者が日常業務に使用しているものを使用することとなること、

税務調査の際には、保存義務者が日常業務に使用しているものを使用することとなること、![]() 日常業務用である限り一応の性能及び事業の規模に応じた設置台数等が確保されていると考えられることなどから、法令上特に要件とはされていません。

日常業務用である限り一応の性能及び事業の規模に応じた設置台数等が確保されていると考えられることなどから、法令上特に要件とはされていません。

ただし、規則第3条第1項第4号では、ディスプレイ等の備え付けとともに、「速やかに出力することができる」ことも要件とされています。このため、日常業務においてディスプレイ等を常時使用しているような場合には、税務調査では帳簿書類を確認する場面が多いことから、税務調査にディスプレイ等を優先的に使用することができるよう、事前に日常業務との調整などを行っておく必要があると考えます。

問10 電磁的記録の書面への出力に当たっては、画面印刷(いわゆるハードコピー)による方法も認められますか。

【回答】

規則第3条第1項第4号において、電磁的記録の画面及び書面への出力は「整然とした形式及び明瞭な状態で、速やかに出力することができる」ことと規定されており、この場合の「整然とした形式」とは、書面により作成される場合の帳簿書類に準じた規則性を有する形式をいいます(取扱通達4-13)。

そのため、整然とした形式及び明瞭な状態で速やかに出力できれば、画面印刷(いわゆるハードコピー)であっても、認められます。

【解説】

電磁的記録の書面への出力に当たっては、書面により作成される場合の帳簿書類に準じた規則性を有する形式になっている必要がありますが、その形式については定めがないため、画面印刷(いわゆるハードコピー)であっても要件を満たせば認められます。

なお、ディスプレイへの画面表示では、一の記録事項を横スクロールによって表示するような表示形式も認められるものの、当該画面のハードコピーにより書面に出力する場合で、一の記録事項が複数枚の書面に分割して出力されるような出力形式は、一覧的に確認することが困難となることから、整然とした形式に該当しないこととなります。

(注) 出力プログラムを使用した出力においても、上記のように複数の書面に分割した形で出力される形式である場合には認められないこととなります。

問11 電磁的記録を外部記憶媒体へ保存する場合の要件はどういうものがありますか。

【回答】

記憶媒体の種類にかかわらず保存要件は同じであり、外部記憶媒体に限った要件はありません。

【解説】

電子帳簿保存法では、記憶媒体や保存すべき電磁的記録を限定する規定はないことから、国税関係帳簿書類に係る電磁的記録の媒体については保存義務者が任意に選択することができることとなります(取扱通達4-1)。

また、保存要件に関しても記憶媒体ごとに規定されていないことから、いずれの記憶媒体であっても同一の要件が適用されることとなります。

なお、実際のデータの保存に際しては、サーバ等で保存していた電磁的記録と外部記憶媒体に保存している電磁的記録は当然に同一のものでなければなりません。このため、必要に応じて電磁的記録の保存に関する責任者を定めるとともに、管理規則を作成し、これを備え付けるなど、管理・保管に万全を期すことが望ましいと考えられます。

問12 電磁的記録の検索機能は、現在使用しているシステムにおいて確保しなければならないのでしょうか。

【回答】

現在使用しているシステムにより検索できなくても差し支えありません。

【解説】

規則第3条第1項第5号に規定する検索機能については、特に電子計算機についての定めはなく、また、同項第4号に規定する出力機能についても「当該電磁的記録の電子計算機処理の用に供することができる電子計算機」を備え付ければよいこととされていることから、これらの規定を満たすことができる電子計算機であれば、現在の業務において使用している電子計算機でなくても差し支えないこととなります。

例えば、システム変更等をした場合に、変更前のデータについては、変更前のシステムにおいて検索機能を確保している場合などがこれに該当します。

なお、このような場合には、検索に使用する電磁的記録が承認を受けて保存している電磁的記録と同一のものであることを確認できるようにしておく必要があります。

問13 保存対象となるデータ量が膨大であるため複数の保存媒体に保存しており、一課税期間を通じて検索できませんが、問題はありますか。

【回答】

保存されている電磁的記録は、原則として一課税期間を通じて検索をすることができる必要があります。

【解説】

検索機能については、「その範囲を指定して条件を設定することができる」とは、課税期間ごとの国税関係帳簿書類別に日付又は金額の任意の範囲を指定して条件設定を行い検索ができることをいうとされており(取扱通達4-16)、原則として、一課税期間ごとに検索をすることができる必要があります。

しかしながら、データ量が膨大であるなどの理由で複数の保存媒体で保存せざるを得ない場合や、例えば、中間決算を組んでおり半期ごとに帳簿を作成している場合など、一課税期間を通じて検索をすることが困難であることについて合理的な理由があるときには、その合理的な期間ごとに範囲を指定して検索をすることができれば差し支えありません。

問14 検索結果後の抽出されたデータを、ディスプレイの画面及び書面に速やかに出力することができれば、検索には多少の時間を要しても構いませんか。

【回答】

検索開始から終了までも速やかにできる必要があると考えられます。

【解説】

「速やかに出力する」とは、具体的には、閲覧対象データを出力するために行った電子計算機の操作の開始時点から出力時点までを速やかにできることを意味していると考えられます。

この場合、その閲覧対象データを出力するに当たり、データの抽出作業が伴うときには、まず始めに検索を行い、その結果抽出されたデータを画面及び書面に出力することから、当然にその検索を開始した時から、該当する書類が画面及び書面に出力されるまでを速やかにできなければならないと考えられます。

したがって、「速やかに出力する」とは、抽出されたデータについて速やかに出力することができるだけでなく、検索についても速やかにできることが必要であると考えられます。

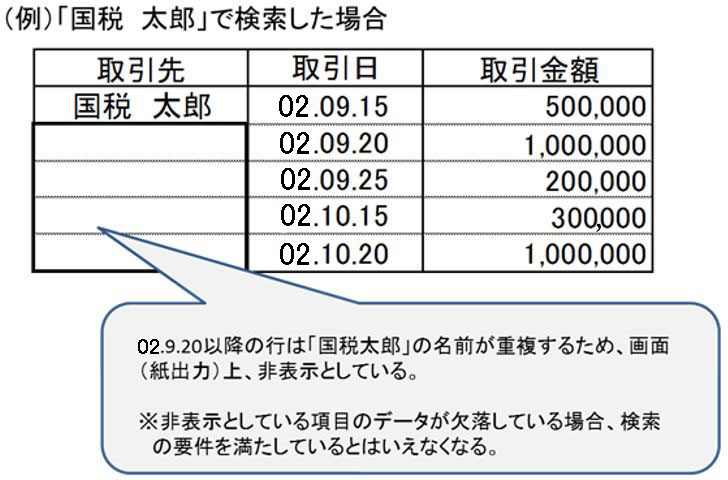

なお、条件に該当する記録事項の全てが、ディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で出力される場合のほか、視認性の観点から、重複する項目等について画面及び書面への表示を省略しているときについても、記録事項をデータとして保持しているときは、「電磁的記録の記録事項を検索することができる機能」を有していると考えられます。

○ 視認性の観点から表示を省略している例

問15 バックアップデータの保存は要件となっていますか。

【回答】

バックアップデータの保存は要件となっていません。

【解説】

バックアップデータの保存については法令上の要件とはなっていませんが、電磁的記録は、記録の大量消滅に対する危険性が高く、経年変化等による記録状態の劣化等が生じるおそれがあることからすれば、保存期間中の可視性の確保という観点から、バックアップデータを保存することが望まれます。

また、必要に応じて電磁的記録の保存に関する責任者を定めるとともに、管理規則を作成し、これを備え付けるなど、管理・保管に万全を期すことが望ましいと考えられます。

問16 いわゆるオンラインマニュアルやオンラインヘルプ機能に操作説明書と同等の内容が組み込まれている場合、操作説明書が備え付けられているものと考えてもよいでしょうか。

【回答】

規則第3条第1項第3号のシステム関係書類等については、書面以外の方法により備え付けることもできることとしています(取扱通達4-11本文なお書)ので、いわゆるオンラインマニュアルやオンラインヘルプ機能に操作説明書と同等の内容が組み込まれている場合には、それが整然とした形式及び明瞭な状態で画面及び書面に、速やかに出力することができるものであれば、操作説明書が備え付けられているものとして取り扱って差し支えありません。

問17 会計システムのサブシステムにあるマスターデータについて、課税期間終了時点のもののみを保存することとしてもよいのでしょうか。

【回答】

単価などのマスターデータは、課税期間中に何度も改定されることもあることから、マスターデータと関連付けられた事項を正しく表示させるためには、電磁的記録の保存対象となった取引記録と関連するマスターデータを全て保存する必要があります。

問18 当社は各種の業務システム(販売等の個別取引データを保存)と会計システム(業務システムの集計データを保存)を連携させています。「仕訳帳」及び「総勘定元帳」を電子帳簿として申請した場合、会計システムのデータのみ保存しておけばよいでしょうか。

【回答】

原則として、会計システムのデータとともに業務システムのデータを合わせて保存する必要があります。

【解説】

会計システムのデータのみを保存することとした場合、業務システムの集計データのみが保存され、販売等の個別取引データは保存されないため、結果として、保存した仕訳帳及び総勘定元帳のデータは、全ての取引を記載した帳簿とはなりません。

これは、法人税法施行規則第54条において、仕訳帳は「全ての取引を借方及び貸方に仕訳する帳簿」、総勘定元帳は「全ての取引を勘定科目の種類別に分類して整理計算する帳簿」と規定されていること、また、集計データのみの保存では、全ての取引に係るデータの訂正又は削除の履歴が確保できないことや、帳簿間の相互関連性が明確にならないことなどから、規則第3条第1項第1号及び同項第2号の要件が満たされないこととなります。

(注) 業務システムのデータを合わせて保存する方法以外に、法人税法施行規則第54条の要件を確保する方法として、業務システムのデータの保存に代えて、販売等の個別取引が記載された売上帳(補助簿等)を書面に出力して保存する方法も認められています。

また、訂正又は削除の履歴の確保方法として、会計システムの前段階のシステムのデータを訂正又は削除することによって会計システムの記録事項が訂正又は削除されることとなっている場合に、業務システムに当該訂正又は削除の履歴の事実及び内容の電磁的記録を保存又はこれを出力した書面により確認する方法も認められています(取扱通達4-6注書き)。

問19 クラウドサービスの利用や、サーバを海外に置くことは認められますか。

【回答】

規則第3条第1項第4号に規定する備付け及び保存をする場所若しくは同条第5項第6号に規定する保存をする場所(以下「保存場所」といいます。)に備え付けられている電子計算機とサーバとが通信回線で接続されているなどにより、保存場所において電磁的記録をディスプレイの画面及び書面に、規則第3条第1項第4号に規定する状態若しくは同条第5項第6号イからニまでに規定する状態で速やかに出力することができるときは、クラウドサービスを利用する場合や、サーバを海外に置いている場合であっても、当該電磁的記録は保存場所に保存等がされているものとして取り扱われます。

【解説】

近年、コンピュータのネットワーク化が進展する中、通信回線のデータ送信の高速化も進み、コンピュータ間でデータの送受信が瞬時にできる状況となっていますが、電子帳簿保存法創設の趣旨(法第1条)を踏まえ、保存場所に備え付けられている電子計算機と国税関係帳簿書類の作成に使用する電子計算機とが通信回線で接続されていることなどにより、保存場所において電磁的記録をディスプレイの画面及び書面に、それぞれの要件に従って、速やかに出力することができるときは、当該電磁的記録は保存場所に保存等がされているものとして取り扱われます(取扱通達4-12注書き)。

そして、現在、企業が会計処理をはじめとする業務処理を外部委託する場合には、受託企業の大半が国内外の複数の場所にあるコンピュータをネットワーク化してデータ処理し、国内外のサーバにデータを保存している状況となっていますが、前述の点を踏まえれば、仮に電磁的記録が海外にあるサーバに保存されている場合(保存要件を満たしている場合に限ります。)であっても、納税地にある電子計算機において電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、かつ、スキャン文書の場合は、さらに、拡大又は縮小及び4ポイントの文字が認識することができる状態で速やかに出力することができる等、紙ベースの帳簿書類が納税地に保存されているのと同様の状態にあれば、納税地に保存等がされているものとして取り扱われます。

なお、バックアップデータの保存については、法令上の要件とはなっていませんが、通信回線のトラブル等による出力障害を回避するという観点からバックアップデータを保存することが望まれます。

【電子計算機を使用して作成する帳簿関係】

問20 国税関係帳簿の電子計算機処理に当たり、記帳代行業者等に委託している場合でも認められますか。また、記帳代行業者等への委託に際して、課税期間中に記帳せず、当該期間終了後にまとめて記帳することを委託し、そこで作成された電磁的記録を保存することや、保存場所を記帳代行業者の所在地にすることは認められますか。

【回答】

会計事務所や記帳代行業者に委託することは認められますが、国税関係帳簿の作成に当たっては、書面であるか電磁的記録であるかに関わらず、課税期間中に記帳せず当該期間終了後にまとめて記帳することを委託する方法は、認められません。また、保存場所についても、各税法で定められているため、記帳代行業者の所在地にすることは認められません。

【解説】

法第4条及び第5条では、「自己が・・・電子計算機を使用して作成する場合であって」と規定されていますが、この場合の「自己が」の意義については、「保存義務者が主体となってその責任において」という趣旨であり、電子計算機処理が必ずしも保存義務者自身によって行われる必要はなく、会計事務所や記帳代行業者に委託している場合も、これに含まれることになります(取扱通達4-3)。

なお、国税関係帳簿は、原則として課税期間の開始の日にこれを備え付け、取引内容をこれに順次記録し、その上で保存を開始するものですから、備付期間中は、書面で作成する場合は当該書面をその保存場所に備付け、また、電磁的記録で作成する場合は当該電磁的記録をその保存場所に備え付けているディスプレイの画面及び書面に出力することができるようにしておく必要があります。

このことは、国税関係帳簿に係る電磁的記録の作成を他の者に委託している場合でも同じであり、保存義務者は、定期的にその電磁的記録の還元を受けることにより、備付期間においても、保存場所に備え付けているディスプレイの画面及び書面に出力することができるようにしておかなければならないこととなります。この場合の「定期的」とは、通常の入出力(業務処理)サイクルのことであり、一課税期間分を一括して処理するような場合は、そもそも備付期間においてディスプレイ等に出力することができないことから、これに該当しません。

したがって、課税期間中に記帳せず当該期間終了後にまとめて記帳することを委託する方法は認められないことになります。

また、保存場所については、所得税法等の各税法で定められているものであり、記帳代行業者の所在地を保存場所にすることは認められません。

このため、記帳代行業者等に委託する場合であっても、保存義務者の事業所等の所在地等、所得税法等の各税法で定められている保存場所に、国税関係帳簿に係る電磁的記録を出力することができる電子計算機やディスプレイ等を備え付けておく必要があります。

問21 訂正削除の履歴の確保の方法として、貸借の勘定科目は同一で、金額をマイナスで入力する訂正の方法は認められますか。

【回答】

いわゆる反対仕訳による方法の一類型と考えられますので、電磁的記録の記録事項を直接に訂正し又は削除することができないシステムを使用している場合には、訂正又は削除の履歴の確保の要件を満たすこととなります。

【解説】

いわゆる反対仕訳による方法は、当該反対仕訳に当初の仕訳を特定することができる情報が付加されていれば、規則第3条第1項第1号イに規定する訂正又は削除の履歴の確保の要件を満たすこととなります(取扱通達4-6)が、その仕訳の方法については、いわゆる総額方式や純額方式などがあり、特に限定していません。

その場合において、貸借の勘定科目は同一で金額をマイナスで入力する方法も、いわゆる反対仕訳の方法の一類型と考えられます。

問22 電磁的記録の記録事項を訂正し又は削除することができるシステムを使用している場合は、訂正削除の履歴の全てについて残すことができる必要がありますか。

【回答】

入力誤りについて訂正又は削除を行うための期間があらかじめ内部規程等に定められており、かつ、その期間が入力した日から1週間を超えない場合には、その期間について訂正又は削除の履歴を残さないシステムを使用することが認められます。

【解説】

国税関係帳簿に係る電磁的記録の訂正削除の履歴は、その全てについて残されることが望ましいですが、入力後速やかにその入力内容を確認し入力誤りについて訂正又は削除をすることも一般的であり、そのような訂正又は削除についてまで、その履歴の確保を求めるのは、コンピュータ処理の実態に即さないとも考えられます。

このため、そのような訂正又は削除を行うための期間があらかじめ内部規程等(規則第3条第1項第3号ニに掲げる事務手続を定めた書類)に定められており、かつ、その期間が入力した日から1週間を超えない場合には、便宜上、その期間について訂正又は削除の履歴を残さないシステムを使用することが認められます(取扱通達4-7)。

一定の期間について訂正削除履歴を残さないシステムとしては、例えば、次の訂正又は削除の方法の区分に応じ、次のようなものが考えられます。

- イ 記録事項を直接に訂正し又は削除する方法

電磁的記録の記録事項に係る当初の入力日から訂正又は削除をすることができる期間を自動的に判定し、当該期間内における訂正又は削除については履歴を残さないこととしているシステム - ロ いわゆる反対仕訳により訂正し又は削除する方法

電磁的記録の記録事項に係る当初の入力日から訂正又は削除をすることができる期間を自動的に判定し、当該期間が経過するまでは記録事項を直接に訂正し又は削除することができるが、当該期間が経過した後においてはいわゆる反対仕訳による方法によってしか記録事項を訂正し又は削除することができないシステム

問23 入力日付をデータとしては持たない場合であっても、月次決算を行い、その月次単位でデータを保存することにより追加入力の事実が確認できる場合には、規則第3条第1項第1号ロ(追加入力の履歴の確保)の要件を満たすこととなりますか。

【回答】

国税関係帳簿に係る電磁的記録を月次決算単位でファイルに保存し、その単位ごとにディスプレイの画面及び書面に出力することができ、入力月と入力された取引年月日の関係からその画面及び書面により追加入力の事実が確認できる場合には、規則第3条第1項第1号ロに規定する要件を満たすこととなります。

【解説】

規則第3条第1項第1号ロでは、電磁的記録の記録事項を通常の業務処理期間が経過した後に入力した場合に、その事実を確認することができるシステムを使用することとされていますが、質問のケースについては、入力月ごとに電磁的記録が独立しており、入力月と入力された取引月日の関係から、通常の業務処理期間経過後に入力されたことを確認することができるので、要件を満たすこととなります。

問24 規則第3条第1項第1号ロの「その業務の処理に係る通常の期間」とは、具体的にどの程度の期間をいいますか。

【回答】

電子計算機に係る業務処理サイクルとしてデータの入出力を行う、日次、週次及び月次の期間をいいます。

【解説】

電子計算機を利用している企業においては、データ入力又は入力データの更新(確定)処理などを一定の業務処理サイクル(日次、週次及び月次)で行うことが通例であり、また、その場合には、適正な入力を担保するために、その業務処理サイクルを事務処理規程等で定めることが通例であると考えられます。規則第3条第1項第1号ロに規定する「その業務の処理に係る通常の期間」とは、このような各企業において事務処理規程等に定められている業務処理サイクルとしての入力を行う期間のことをいうものです。

なお、電子帳簿保存法では、国税関係帳簿に係る電磁的記録は、原則として課税期間の開始の日に備え付けられ、順次これに取引内容が記録されていくことを前提としており、1年間分がまとめて課税期間終了後に記録されるといったケースを予定しているものではありませんが、外部委託やバッチ処理の場合など、業務処理サイクルとして多少長い期間を要するケースもあることから、最長2か月までの業務処理サイクルであれば、通常の期間として取り扱うこととしています。

問25 帳簿間の記録事項の関連性を確認することができるようにしておくこととされていますが、具体的には、どのような方法をとれば要件を満たすこととなりますか。

【回答】

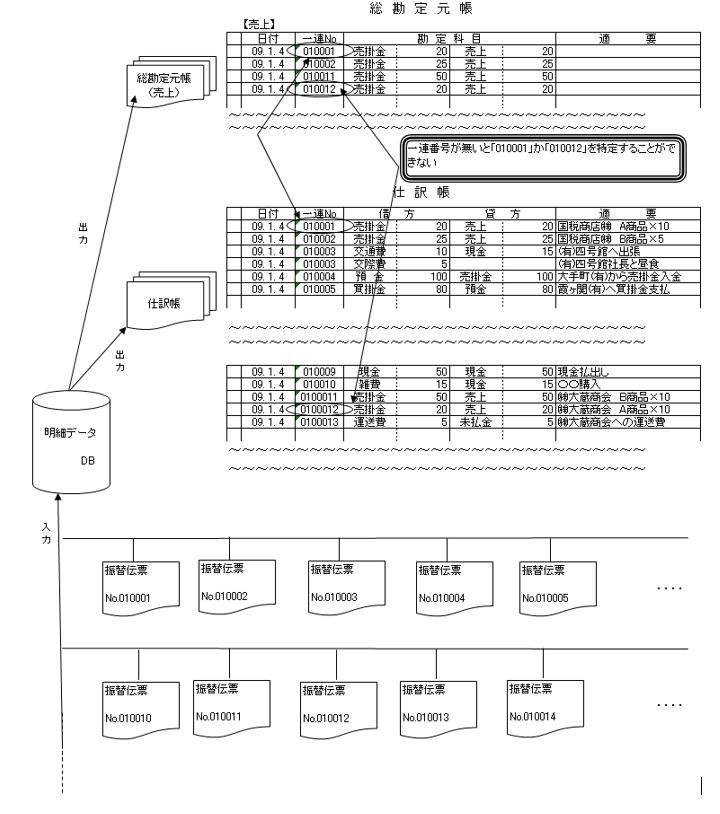

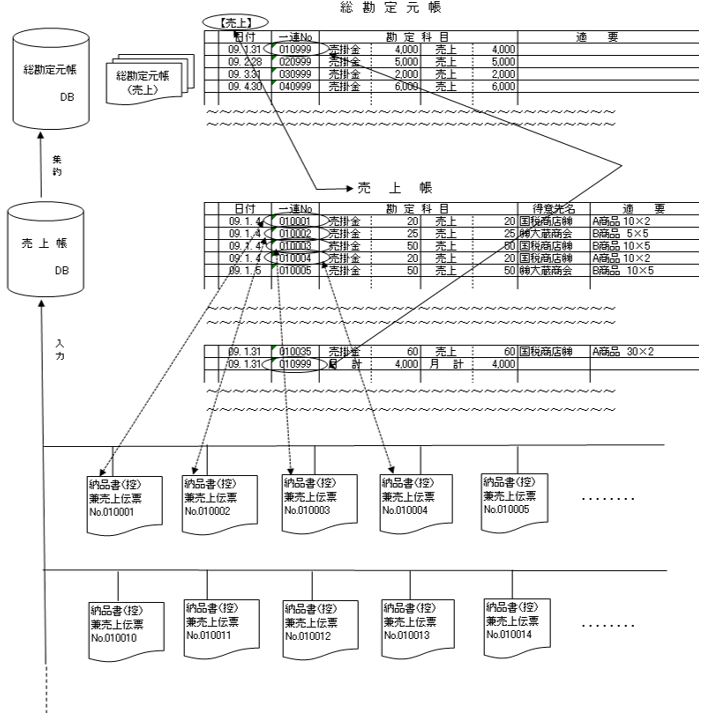

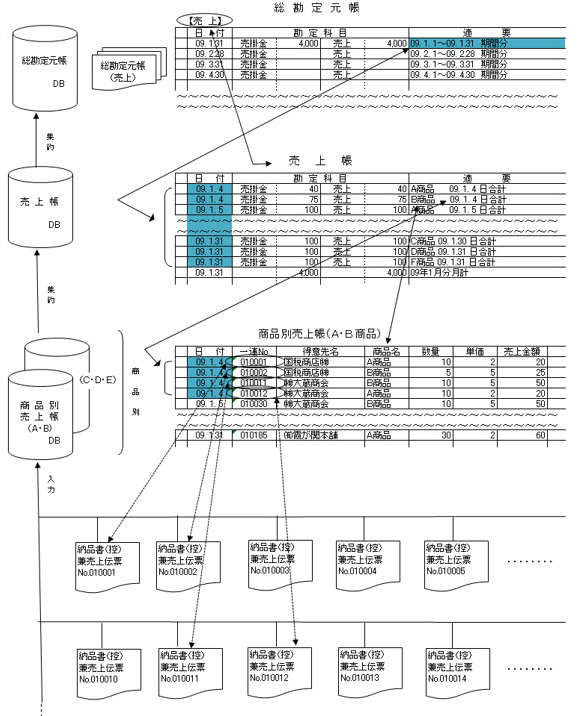

帳簿間の記録事項の関連性を確認するための記録方法については、取扱通達4-9で例示していますが、それを図示すれば、別紙の図1から3のとおりとなります。

【図1】

○ 明細データで記録等する場合

【図2】

○ 集計した結果(合計額)を転記する場合

【図3】

○ 集計した結果を記録等する場合

問26 規則第3条第1項第5号ハの「二以上の任意の記録項目を組み合わせて条件を設定することができること」には、「AかつB」のほか「A又はB」といった組合せも含まれますか。また、一の記録項目により検索をし、それにより探し出された記録事項を対象として、別の記録項目により絞り込みの検索をする方式は、要件を満たすこととなりますか。

【回答】

「A又はB」の組合せは必要ありません。また、段階的な検索ができるものも要件を満たすこととなります。【解説】

検索機能については、規則第3条第1項第5号で、国税関係帳簿の種類に応じた主要な記録項目により、二以上の記録項目を組み合わせて条件を設定することができることとされています。この場合の二の記録項目の組合せとしては、「AかつB」と「A又はB」とが考えられますが、このうち、「A又はB」の組合せについては、それぞれの記録項目により二度検索するのと実質的に変わらない(当該組合せを求める意味がない)ことから、これを求めないこととしています。

また、「二以上の任意の記録項目を組み合わせて条件を設定することができること」とは、必ずしも「AかつB」という組合せで検索できることのみをいうのではなく、一の記録項目(例えば「A」)により検索をし、それにより探し出された記録事項を対象として、別の記録項目(例えば「B」)により再度検索をする方式も結果は同じであることから要件を満たすこととなります。

問27 電磁的記録の検索機能における主要な記録項目において、総勘定元帳の「記載年月日」とは、いつ時点のことをいうのでしょうか。

【回答】

所得税法施行規則第59条第2項及び法人税法施行規則第55条第2項に規定されている総勘定元帳の「記載年月日」とは、仕訳帳から総勘定元帳へ個々の取引を転記している場合は、転記した取引の取引年月日となり、一定期間の取引の合計金額を総勘定元帳に転記している場合は、一般的に複式簿記の原則に従って処理される日や、簡易帳簿への記帳が行われる日(集計対象とした期間の末日など)が記載年月日となります。

【電子計算機を使用して作成する書類関係】

問28 国税関係書類を電磁的記録により保存する場合、具体的にどの時点における電磁的記録を保存する必要がありますか。

【回答】

保存義務者によって作成している書類が区々であることから、一概にいうことはできませんが、一般的には、次に掲げる書類の区分に応じ、それぞれ次に掲げる時点の電磁的記録が保存すべきものになると考えられます。

イ 請求書等の相手方に交付する書類

実際に相手方に交付した時点における電磁的記録

(注) 例えば、見積内容の変更の都度、相手方に見積書を交付した場合には、交付した全ての見積書に係る電磁的記録を保存する必要があります。

ロ その他の書類

その書類の性質に応じ、その書類の作成を了したと認められる時点における電磁的記録

【解説】

規則第3条第1項第1号イに規定する訂正又は削除の履歴の確保が国税関係書類の要件とされていないのは、国税関係書類には国税関係帳簿のような備付期間がなく、作成と同時に保存が開始されるものであり、保存開始後にそれが訂正し又は削除されるということは理屈上はありえないという考え方によるものです。したがって、保存を要する国税関係書類に係る電磁的記録は、電子計算機により書類を作成する場合の作成中のものをいうのではなく、当該書類が作成された時点のものということとなります。

ここにいう「当該書類が作成された時点のもの」とは、作成される国税関係書類の種類により異なりますが、請求書のように相手方に交付される書類に係る電磁的記録の場合には、これを書面に出力して相手方に交付した時点の電磁的記録をいい、相手方に交付されないような書類(決算関係書類等)に係る電磁的記録の場合には、その書類の性質に応じ、その書類の作成を了したと認められる時点の電磁的記録をいうこととなります。

問29 国税関係書類を電磁的記録により保存する場合、その電磁的記録を出力した請求書等に手書により新たな情報を付加した上で相手方に交付した場合のその写しは、必ず書面により保存しなければなりませんか。

【回答】

電磁的記録で保存することができる国税関係書類は、「自己が一貫して電子計算機を使用して作成する」ものでなければなりません(法4![]() )。

)。

したがって、電子計算機により作成した国税関係書類を書面に出力し、それに手書により新たな情報を付加したものは、一貫して電子計算機を使用して作成したものではないので、その書類については、書面により保存しなければならないこととなります。

【COM】

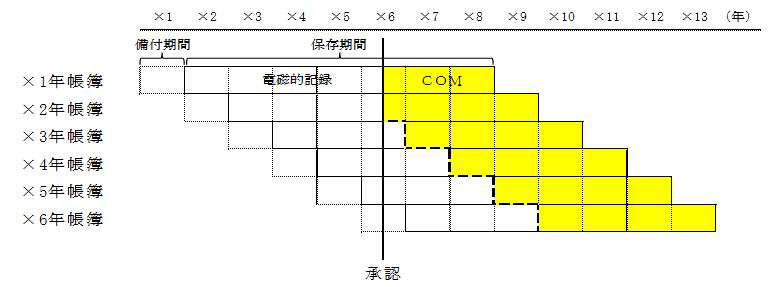

問30 例えば、電磁的記録の保存開始から3年を経過した国税関係帳簿をCOMにより保存しようとする場合、具体的にどの範囲のものが承認時に直ちにCOMにより保存することが可能となりますか。

【回答】

承認があった時点で保存開始後3年以上を経過している国税関係帳簿は、直ちにCOMにより保存することができます。

なお、承認があった時点で保存開始後3年を経過していない国税関係帳簿については、保存開始後3年を経過したときから順次COMにより保存することができることとなります。

(参考) 電磁的記録からCOMによる保存への変更した場合の具体例

- 1 保存期間から3年間経過した帳簿をCOMによる保存に代える場合

(規則第4条第3項第1号)

- 2 ×6年○月以降は、帳簿をCOMによる保存に代える場合

(規則第4条第3項第2号)

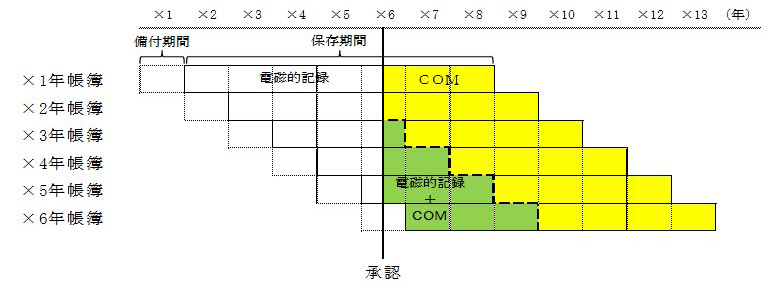

問31 COMにより国税関係帳簿書類の保存を行う場合、3年間の電磁的記録の並行保存に代えて、出力した書面を保存する方法は認められますか。

【回答】

電磁的記録の並行保存に代えて、出力した書面を保存する方法は認められません。

【解説】

国税関係帳簿書類の保存をCOMにより行おうとする場合には、規則第4条第1項第5号の規定により、保存期間の初日から法定申告期限(法定申告期限のない国税に係る国税関係帳簿書類については、当該国税の法定納期限)後3年を経過する日までの間は、出力機能及び検索機能を確保した状態で電磁的記録を並行して保存しておくこと又はCOMの記録事項を検索することができる機能(電磁的記録に係る検索機能に相当するもの)を確保しておくことが要件とされています。

問32 取扱通達5-2では、COMの記録事項の検索をすることができる機能として、検索により探し出された記録事項を含むCOMのコマの内容が自動的に出力されることが必要であるとされていますが、この場合の「自動的に出力される」方法は、具体的にどのような方法であればよいのでしょうか。

【回答】

国税関係帳簿書類の保存をCOMにより行おうとする場合には、保存期間が3年を経過するまで、COMの保存に併せて電磁的記録を保存し又はCOMの記録事項の検索をすることができる機能(電磁的記録の記録事項に係る検索機能に相当する機能)を確保しておくこととされています(規則4![]() 五)。

五)。

また、この場合の「電磁的記録の記録事項に係る検索機能に相当する機能」は、検索により探し出された記録事項を含むCOMのコマの内容が自動的に出力されるものであることを要します(取扱通達5-2)。

この要件を満たす方法としては、COMの作成時に、別途作成された検索用の電磁的記録(該当の帳簿書類ごとに、その主要な記録項目とフィルム番号及びコマ位置の情報が関連付けられて記録されたもの)により、特定のCOMに係る情報を探し出すことができる電子計算機(パソコン等)とマイクロフィルムリーダプリンタとを組み合わせたもので、次に掲げるような方法がいずれもこれに該当します。

- (1) 半自動検索

- 電子計算機による検索の結果(該当の帳簿書類に係る主要な記録項目、フィルム番号及びコマ位置の各情報をいいます。以下(2)及び(3)において同様となります。)を当該電子計算機のディスプレイの画面及び書面に出力

- で得たフィルム番号情報に基づいて該当のCOMをマイクロフィルムリーダプリンタに手動で装填

マイクロフィルムリーダプリンタに附属のキーボードからで得た該当のコマ位置情報をキー入力することにより、該当のコマの内容をマイクロフィルムリーダプリンタの画面及び書面に自動的に出力

マイクロフィルムリーダプリンタに附属のキーボードからで得た該当のコマ位置情報をキー入力することにより、該当のコマの内容をマイクロフィルムリーダプリンタの画面及び書面に自動的に出力

- (2) 自動検索

- (1)のと同様となります。

- 検索の結果のうち、フィルム番号及びコマ位置の両情報を当該電子計算機からマイクロフィルムリーダプリンタに自動的に転送

- (1)のと同様となります。

で転送された情報に基づいて該当のコマの内容をマイクロフィルムリーダプリンタの画面及び書面に自動的に出力

で転送された情報に基づいて該当のコマの内容をマイクロフィルムリーダプリンタの画面及び書面に自動的に出力

- (3) 全自動検索

- (2)のと同様となります。

- (2)のと同様となります。

- で転迭された情報に基づいて該当のCOMをマイクロフィルムリーダプリンタに自動的に装填

- (2)のと同様となります。

なお、電子計算機を用いてCOMを特定する情報を探し出すことは可能ですが、該当のCOMのコマの位置合わせが手動である場合には、COMのコマの内容が自動的に出力されるものではないので、要件を満たさないこととなります。

(参考)各自動検索の機能比較

| 電子計算機による検索 | フィルム装填 | コマ位置情報 | コマ位置合わせ | |

|---|---|---|---|---|

| 半自動検索 | 可能 | 手動 | 手入力 | 自動 |

| 自動検索 | 可能 | 手動 | 自動転送 | 自動 |

| 全自動検索 | 可能 | 自動 | 自動転送 | 自動 |

問33 所得税及び法人税に係る一定の書類について、4年目から撮影タイプのマイクロフィルムによる保存は、具体的にどのような書類が対象となりますか。また、その場合の検索機能は、どの程度の機能が必要となりますか。

【回答】

所得税法及び法人税法において保存すべきこととされている書類のうち、4年目及び5年目において撮影タイプのマイクロフィルムによる保存ができる書類については、平成10年国税庁告示第1号及び第2号により告示されています。

この告示により、例えば、次のような書類が4年目からの撮影タイプマイクロフィルムによる保存の対象となります。

- イ 保険契約申込書、電話加入契約申込書、クレジットカード発行申込書のように別途定型的な約款が示されている契約申込書

- ロ 口座振替依頼書

- ハ 棚卸資産を購入した者が作成する検収書、商品受取書

- ニ 注文書、見積書及びそれらの写し

- ホ 自己が作成した納品書の写し

なお、4年目及び5年目における撮影タイプのマイクロフィルムによる書類の保存に当たっては、書類の種類及び書類に記載されている日付を検索の条件として、特定の書類を検索できる措置を講ずる必要があります。