Ⅰ 通則

【制度の概要等】

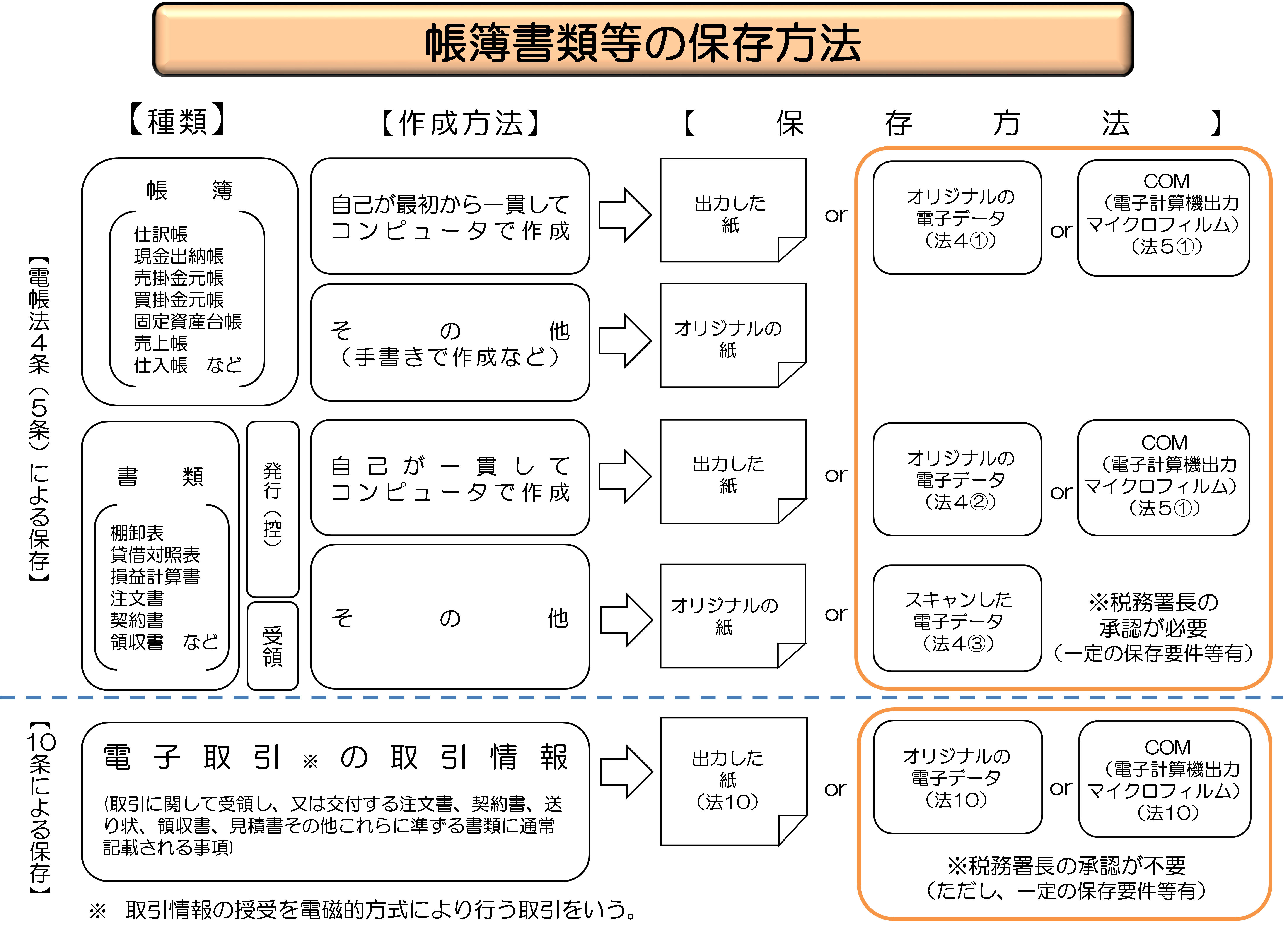

問1 電子帳簿保存法はどのような内容となっていますか。

【回答】

電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)の概要は次のとおりです。

- (1) 国税関係帳簿書類のうち電子計算機を使用して作成している国税関係帳簿書類については、税務署長等の承認を受けた場合には、一定の要件の下で、電磁的記録等(電磁的記録又は電子計算機出力マイクロフィルム(以下「COM」といいます。))による保存等(国税関係帳簿の場合には備付け及び保存をいいます。以下同様となります。)が認められます(法4

、5)。

、5)。

また、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除きます(注)。)について、税務署長等の承認を受けた場合には、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められます(法4 )。

)。

- (注) 平成27年9月30日前に行われた承認申請については、契約書・領収書の一部も除かれます。

- (2) 所得税(源泉徴収に係る所得税を除きます。)及び法人税の保存義務者がいわゆるEDI取引やインターネットを通じた取引等の電子取引を行った場合には、電子取引により授受した取引情報(注文書、領収書等に通常記載される事項)を電磁的記録又はCOM若しくは書面により保存しなければなりません(法10)。

【解説】

電子帳簿保存法は、納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために、その電磁的記録等による保存等を容認しようとするものですが、納税者における国税関係帳簿書類の保存という行為が申告納税制度の基礎をなすものであることに鑑み、あらかじめ税務署長等の承認を受け、かつ、適正公平な課税の確保に必要な一定の要件に従った形で、電磁的記録等の保存等を行うことが条件とされています。

また、所得税法及び法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められていますが、同様の取引情報を電子取引により授受した場合には、この注文書、領収書等の原始記録の保存が行われない結果となりかねない状況にあったため、電子帳簿保存法において、新たに電子取引により授受した取引情報について保存義務が設けられています。

なお、スキャナ保存に関しては、別冊「電子帳簿保存法一問一答【スキャナ保存関係】」、電子取引による保存に関しては、別冊「電子帳簿保存法一問一答【電子取引関係】」において解説します。

国税関係帳簿書類の保存方法の可否

| 紙保存 | 電子データ・COM保存 (一貫して電子作成) |

スキャナ保存 (紙→スキャナ) |

|||||

|---|---|---|---|---|---|---|---|

| 帳簿 | ○ | 原則 | ◎ | 特例 | × | ― | |

| 所法148・法法126等 | 電帳法4 |

||||||

| 真実性・可視性の要件:訂正削除履歴等 | |||||||

| 書類 | 受領 | ○ | 原則 | ― | ◎ | 特例 | |

| 所法148・法法126等 | 電帳法4 |

||||||

| 真実性・可視性の要件:タイムスタンプ等 | |||||||

| 発行 (控) |

○ | 原則 | ◎ | 特例 | ◎ | 特例 | |

| 所法148・法法126等 | 電帳法4 |

電帳法4 |

|||||

| 可視性の要件:検索機能 等 | 真実性・可視性の要件:タイムスタンプ等 | ||||||

- ○:所得税法、法人税法等で保存が義務付けられているもの

- ◎:電子帳簿保存法での保存が可能なもの

- ×:保存が認められないもの

○ 帳簿書類の形態別保存の可否一覧(法人税関係)

| 保存年数 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 備 考 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 区分 | 形態 | ||||||||||||

| 帳簿 | 紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||||

| 電磁的記録 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法4 |

|||||

| マイクロフィルム | COM | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法5 |

||||

| 撮 影 | × | × | × | × | × | ◎ | ◎ | 法人税法施行規則第59条第3項等に規定する保存の方法(平成24年財務省告示第26号) 等 | |||||

| スキャン文書 | 速やかに入力 | × | × | × | × | × | × | × | |||||

| 業務サイクル後速やかに入力 | |||||||||||||

| 適時に入力 | × | × | × | × | × | × | × | ||||||

| 書類 | 注文書・請求書・契約書・領収書など | 相手方 発行分 |

紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||

| 電磁的記録 | ― | ― | ― | ― | ― | ― | ― | ||||||

| マイクロフィルム | COM | ― | ― | ― | ― | ― | ― | ― | |||||

| 撮 影 | × | × | × | △ | △ | ◎ | ◎ | 法人税法施行規則第59条第3項等に規定する保存の方法(平成24年財務省告示第26号) 等 | |||||

| 電子的取引のデータ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法第10条・データ、出力した書面又はCOMにより保存しなければならない | |||||

| スキャン文書 | 速やかに入力 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | 電子帳簿保存法4 |

||||

| 業務サイクル後速やかに入力 | |||||||||||||

| 適時に入力 | △ | △ | △ | △ | △ | △ | △ | ||||||

| 自己発行分(写し) | 紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||||

| 電磁的記録 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法4 |

|||||

| マイクロフィルム | COM | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法5 |

||||

| 撮 影 | × | × | × | △ | △ | ◎ | ◎ | 法人税法施行規則第59条第3項等に規定する保存の方法(平成24年財務省告示第26号) 等 | |||||

| 電子的取引のデータ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法第10条・データ、出力した書面又はCOMにより保存しなければならない | |||||

| スキャン文書 | 速やかに入力 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | 電子帳簿保存法4 |

||||

| 業務サイクル後速やかに入力 | |||||||||||||

| 適時に入力 | △ | △ | △ | △ | △ | △ | △ | ||||||

| 棚卸表 貸借対照表 損益計算書 など |

紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||||

| 電磁的記録 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法4 |

|||||

| マイクロフィルム | COM | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法5 |

||||

| 撮 影 | × | × | × | × | × | ◎ | ◎ | 法人税法施行規則第59条第3項等に規定する保存の方法(平成24年財務省告示第26号) 等 | |||||

| スキャン文書 | 速やかに入力 | × | × | × | × | × | × | × | |||||

| 業務サイクル後速やかに入力 | |||||||||||||

| 適時に入力 | × | × | × | × | × | × | × | ||||||

(注) 表中の「◎」、「○」、「△」、「×」についてはそれぞれ以下のことを示す。

- 「◎」は該当の帳簿又は書類の全てについて該当の形態で保存ができること。

- 「○」は該当の書類のうち資金や物の流れに直結・連動する書類(契約書、領収書等)について該当の形態で保存ができること。

- 「△」は該当の書類のうち資金や物の流れに直結・連動しない書類(見積書、注文書、契約の申込書(定型的約款のあるもの)、検収書等)について該当の形態で保存ができること。

- 「×」は該当の帳簿又は書類につき該当の形態での保存ができないこと。

○ 帳簿書類の形態別保存の可否一覧(所得税関係)(注1)

| 保存年数 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | (注2、注3) | 備 考 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 区分 | 形態 | 6年目 | 7年目 | ||||||||||

| 帳簿 | 紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||||

| 電磁的記録 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法4 |

|||||

| マイクロ フィルム |

COM | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法5 |

||||

| 撮 影 | × | × | × | × | × | ◎ | ◎ | 所得税法施行規則第63条第5項等に規定する保存の方法(平成27年財務省告示第147号) 等 | |||||

| スキャン 文書 |

速やかに入力 | × | × | × | × | × | × | × | |||||

| 業務サイクル後速やかに入力 | |||||||||||||

| 適時に入力 | × | × | × | × | × | × | × | ||||||

| 書類 | 注文書・請求書・契約書・領収書など | 相手方 発行分 |

紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||

| 電磁的記録 | ― | ― | ― | ― | ― | ― | ― | ||||||

| マイクロ フィルム |

COM | ― | ― | ― | ― | ― | ― | ― | |||||

| 撮 影 | × | × | × | △ | △ | ◎ | ◎ | 所得税法施行規則第63条第5項等に規定する保存の方法(平成27年財務省告示第147号) 等 | |||||

| 電子的取引のデータ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法第10条・データ、出力した書面又はCOMにより保存しなければならない | |||||

| スキャン 文書 |

速やかに入力 業務サイクル後速やかに入力 |

○ | ○ | ○ | ○ | ○ | ○ | ○ | 電子帳簿保存法4 |

||||

| 適時に入力 | △ | △ | △ | △ | △ | △ | △ | ||||||

| 自己発行分(写し) | 紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||||

| 電磁的記録 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法4 |

|||||

| マイクロ フィルム |

COM | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法5 |

||||

| 撮 影 | × | × | × | △ | △ | ◎ | ◎ | 所得税法施行規則第63条第5項等に規定する保存の方法(平成27年財務省告示第147号) 等 | |||||

| 電子的取引のデータ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法第10条・データ、出力した書面又はCOMにより保存しなければならない | |||||

| スキャン 文書 |

速やかに入力 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | 電子帳簿保存法4 |

||||

| 業務サイクル後速やかに入力 | |||||||||||||

| 適時に入力 | △ | △ | △ | △ | △ | △ | △ | ||||||

| 棚卸表 貸借対照表 損益計算書 など |

紙 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | |||||

| 電磁的記録 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法4 |

|||||

| マイクロ フィルム |

COM | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | 電子帳簿保存法5 |

||||

| 撮 影 | × | × | × | × | × | ◎ | ◎ | 所得税法施行規則第63条第5項等に規定する保存の方法(平成27年財務省告示第147号) 等 | |||||

| スキャン 文書 |

速やかに入力 業務サイクル後速やかに入力 |

× | × | × | × | × | × | × | |||||

| 適時に入力 | × | × | × | × | × | × | × | ||||||

(注)

- 1 表中の「◎」、「○」、「△」、「×」についてはそれぞれ以下のことを示す。

「◎」は該当の帳簿又は書類の全てについて該当の形態で保存ができること。

「○」は該当の書類のうち資金や物の流れに直結・連動する書類(契約書、領収書等)について該当の形態で保存ができること。

「△」は該当の書類のうち資金や物の流れに直結・連動しない書類(見積書、注文書、契約の申込書(定型的約款のあるもの)、検収書等)について該当の形態で保存ができること。

「×」は該当の帳簿又は書類につき該当の形態での保存ができないこと。 - 2 白色申告者については、帳簿のうちの任意帳簿及び書類の保存期間は5年とされている。

- 3 青色申告者については、書類のうち、決算関係書類及び現金預金等取引関係書類のいずれにも該当しない書類の保存期間は5年とされている。

なお、前々年分所得が300万円以下の青色申告者については、上記のほか、現金預金等取引関係書類についても、保存期間は5年とされている。

問2 電磁的記録とは、どのようなものをいいますか。

【回答】

法第2条第3号の「電磁的記録」とは、情報(データ)それ自体あるいは記録に用いられる媒体のことではなく、一定の媒体上にて使用し得る(一定の順序によって読みだすことができる)情報が記録・保存された状態にあるものをいいます(取扱通達4-1)。

具体的には、情報がハードディスク、コンパクトディスク、DVD、磁気テープ等に記録・保存された状態にあるものをいいます。

問3 市販の会計ソフトを使って経理処理や申告書の作成などを行っている場合には、国税関係帳簿書類の電磁的記録等による保存等は認められますか。

【回答】

国税関係帳簿書類の電磁的記録等による保存等を行う場合は、法令で定められた要件を満たし、税務署長等の承認を受ける必要があります。

したがって、税務署長等の承認を受けることなく、市販の会計ソフトを使用して、紙による保存等に代えて、電磁的記録等による保存等を行うことは認められません。

なお、電磁的記録等による保存等を行う場合の具体的な要件については【問7】をご覧ください。

【解説】

国税関係帳簿書類は申告納税制度の基礎となる重要なものであるため、その電磁的記録等による保存等は、適正公平な課税が損なわれることがないように法令で定められた要件を満たし、税務署長等の承認を受けた場合に限り認められます。

そのため、使用している会計ソフトに例えば電磁的記録の訂正・削除の履歴を確認できる機能が備わっていない場合は、法令で定める要件を満たしていないため、当該ソフトを使用して作成した帳簿については電磁的記録等による保存等は認められないことから、紙出力して保存等を行うことになります。

なお、いわゆる市販ソフトにおけるこれらの要件に関する事項についてはメーカー等の操作説明書等で確認することとなります。