通算法人の修正申告等における一般試験研究費の額に係る税額控除の計算

(問75)

同一の通算グループ内の通算法人であるA社、B社及びC社の当初申告(自令和4年4月1日至令和5年3月31日事業年度)における所得の金額、調整前法人税額、試験研究費の額及び比較試験研究費の額はそれぞれ次のとおりとなっています。

その後、税務調査によりA社の試験研究費の額が100となりました。通算制度における一般試験研究費の額に係る税額控除では、修更正事由があった通算法人以外の他の通算法人には影響させない遮断措置があるそうですが、この場合、A社、B社及びC社の再計算はそれぞれ具体的にどのように行うこととなりますか。

なお、A社、B社及びC社の事業年度は、税務調査の前後いずれにおいても一般試験研究費の額に係る税額控除の控除上限額の上乗せ措置の適用がある事業年度には該当せず、また、A社、B社及びC社はいずれも中小企業者等には該当しません。

| A社 | B社 | C社 | 合計 | ||

|---|---|---|---|---|---|

| 所得の金額 | 260 | 600 | 0 | 860 | |

| 調整前法人税額 | 60 | 140 | 0 | 200 | |

| 試験研究費 の額 |

(当初申告) | 400 | 0 | 200 | 600 |

| (調査後) | 100 | 0 | 200 | 300 | |

| 比較試験研究費の額 | 300 | 0 | 200 | 500 | |

【回答】

通算グループ内の他の通算法人に修更正事由があった場合には、当該他の通算法人の試験研究費の額と調整前法人税額等を当初申告額に固定することにより、その通算法人への影響が遮断されます。

このため、本件においては、再計算の結果、通算グループ全体で44の税額控除超過額が生ずることとなり、A社は税額控除額が15減少し、また、これとは別に29の追加課税額が生ずることにより法人税額44を納付することとなりますが、B社及びC社の法人税額は変わりません。

【解説】

- 1 通算法人の一般試験研究費の額に係る税額控除の計算

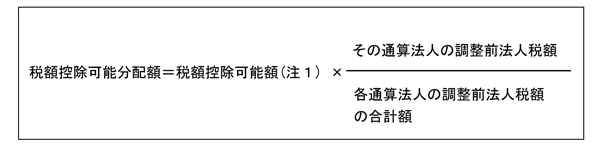

ご質問のあった自令和4年4月1日至令和5年3月31日事業年度において、通算法人が一般試験研究費の額に係る税額控除の適用を受ける場合に、その通算法人の各事業年度がその通算法人に係る通算親法人の事業年度終了の日に終了するものであるときは、次の算式により計算した税額控除可能分配額を税額控除限度額として、その通算法人の各事業年度の税額控除額を計算します(措法42の4① 三八九)。

三八九)。

- (注1) 上記算式の税額控除可能額とは、通算グループを一体として計算した税額控除限度額(下記(1))と控除上限額(下記(2))とのうちいずれか少ない金額をいいます(措法42の4三八九)。

- (1) 通算グループを一体として計算した税額控除限度額

その適用を受ける事業年度の各通算法人の試験研究費の額の合計額に、次のイ又はロの区分に応じて計算される税額控除割合を乗じて計算した金額(措法42の4三イ八)

- イ 下記ロ以外の事業年度

(イ) 合算増減試験研究費割合(注8)が9.4%を超える場合((ハ)の場合を除きま す。) - 税額控除割合(14%を上限)=10.145%+{(合算増減試験研究費割合-9.4%)×0.35}

- (ロ) 合算増減試験研究費割合が9.4%以下である場合((ハ)の場合を除きます。)

- 税額控除割合(2%を下限)=10.145%-{(9.4%-合算増減試験研究費割合)×0.175}

- (ハ) 各通算法人の比較試験研究費の額(注3)の合計額が零である場合

8.5% - ロ 合算試験研究費割合(注4)が10%を超える事業年度

上記(イ)及び(ロ)までのそれぞれの場合に応じて次のとおり計算します。税額控除割合

(14%を上限)= 上記イ(イ)から(ハ)までの割合 + {上記イ(イ)から(ハ)までの割合×

(合算試験研究費割合-10%)×0.5}

- (注2) 合算増減試験研究費割合とは、その適用を受ける事業年度に係る各通算法人の試験研究費の額の合計額から各通算法人の比較試験研究費の額の合計額を減算した金額の各通算法人の比較試験研究費の額の合計額に対する割合をいいます(措法42の4

十一)。

十一)。 - (注3) 比較試験研究費の額とは、本制度の適用を受ける通算法人に係る通算親法人の事業年度開始の日の3年前の日からその適用を受ける事業年度開始の日の前日までの期間に開始した各事業年度の試験研究費の額の合計額をその各事業年度の数で除して計算した平均額をいいます(措法42の4五)。

- (注4) 合算試験研究費割合とは、その適用を受ける事業年度に係る各通算法人の試験研究費の額の合計額の各通算法人の平均売上金額の合計額に対する割合をいいます(措法42の4十二)。

- イ 下記ロ以外の事業年度

- (2) 通算グループを一体として計算した控除上限額

その適用を受ける事業年度に係る各通算法人の調整前法人税額の合計額の25%に相当する金額(次表のイからハまでに掲げる事業年度に該当する場合、調整前法人税額の合計額の25%に相当する金額にそれぞれに掲げる上乗せ金額(※)を加算した金額)(措法42の4三ロ・ハ九イ)

事業年度 上乗せ金額 イ 次の要件を満たす事業年度(通算子法人にあっては、通算親法人の次の要件を満たす事業年度終了の日に終了する事業年度)(措法42の4 九イ(1))

(イ) 通算グループ内の全ての通算法人について、その適用を受ける事業年度が設立の日とされる一定の日以後10年を経過する日までの期間内の日を含む事業年度に該当すること

(ロ) その適用を受ける事業年度終了の時において、法人税法第66条第5項第2号又は第3号に掲げる法人及び株式移転完全親法人(法2十二の六の六)のいずれにも該当しないこと

(ハ) 通算グループ内のいずれかの通算法人がその適用を受ける事業年度終了の時において、翌事業年度に繰り越される欠損金額(特定欠損金額を除きます。)を有すること調整前法人税額の合計額×15% ロ 合算試験研究費割合が10%を超える事業年度(措法42の4 九イ(2)) 調整前法人税額の合計額×{(合算試験研究費割合-10%)×2(10%を上限)} ハ 基準年度比合算売上金額減少割合(注5)が2%以上であり、かつ、各通算法人の試験研究費の額の合計額が各通算法人の基準年度試験研究費の額(注6)の合計額を超える事業年度(措法42の4 九イ(3)) 調整前法人税額の合計額×5% (※) イ及びロのいずれにも該当する事業年度については、イ及びロの上乗せ金額の合計額とし、ロ及びハのいずれにも該当する事業年度については、ロ及びハの上乗せ金額の合計額とします。 - (注5) 基準年度比合算売上金額減少割合とは、各通算法人の事業年度の売上金額の合計額が各通算法人の基準事業年度(令和2年2月1日前に最後に終了した事業年度をいいます。以下同じです。)の売上金額(その基準事業年度の月数と本制度の適用を受ける事業年度の月数とが異なる場合には、その売上金額にその事業年度の月数を乗じてこれをその基準事業年度の月数で除して計算した金額)の合計額に満たない場合のその満たない部分の金額がその各通算法人の基準事業年度の売上金額の合計額に占める割合(その各通算法人の基準事業年度の売上金額の合計額が零である場合は、零)をいいます(措法42の4十三)。

- (注6) 基準年度試験研究費の額とは、基準事業年度の試験研究費の額(その基準事業年度の月数と本制度の適用を受ける事業年度の月数とが異なる場合には、その試験研究費の額にその事業年度の月数を乗じてこれをその基準事業年度の月数で除して計算した金額)をいいます(措法42の4六の三)。

- (注1) 上記算式の税額控除可能額とは、通算グループを一体として計算した税額控除限度額(下記(1))と控除上限額(下記(2))とのうちいずれか少ない金額をいいます(措法42の4

- 2 通算法人の修正申告等における一般試験研究費の額に係る税額控除の計算

通算法人又は他の通算法人に修更正事由があった場合における上記1の計算は次のとおりとなります。- (1) 他の通算法人に修更正事由があった場合

他の通算法人に修更正事由があったことにより、他の通算法人の各事業年度の試験研究費の額、平均売上金額若しくは基準事業年度の売上金額又は上記1の適用を受ける事業年度の調整前法人税額が当初申告額と異なることとなった場合には、通算法人の上記1の計算上は、それぞれの当初申告額が当該他の通算法人の各事業年度の試験研究費の額、平均売上金額若しくは基準事業年度の売上金額又は上記1の適用を受ける事業年度の調整前法人税額とみなされます(措法42の4四・十)。

すなわち、通算グループ内の他の通算法人に修更正事由があった場合には、当該他の通算法人の試験研究費の額、平均売上金額若しくは基準事業年度の売上金額又は調整前法人税額を当初申告額に固定することにより、その通算法人への影響が遮断されます。 - (2) 通算法人に修更正事由があった場合

- イ 税額控除可能額が当初申告額以上となる場合

通算法人の税額控除可能額が当初申告額以上であるときは、確定申告書等(措法2 二十八)に添付された書類に税額控除可能分配額として記載された金額(以下「当初申告税額控除可能分配額」といいます。)が税額控除可能分配額とみなされます(措法42の4五)。

二十八)に添付された書類に税額控除可能分配額として記載された金額(以下「当初申告税額控除可能分配額」といいます。)が税額控除可能分配額とみなされます(措法42の4五)。

すなわち、通算法人に修更正事由があったことにより、税額控除可能額が当初申告額を超えることとなった場合であっても、税額控除可能分配額は当初申告額に固定されます。 - ロ 税額控除可能額が当初申告額未満となる場合

通算法人の税額控除可能額が当初申告額未満であるときは、次の場合に応じそれぞれ次のとおりとなります(措法42の4六)。

- (イ) 当初申告税額控除可能分配額が零を超える場合

当初申告税額控除可能分配額から、当初申告税額控除可能額からその税額控除可能額を減算した金額(以下「税額控除超過額」といいます。)を控除した金額が上記1の適用を受ける事業年度の税額控除可能分配額とみなされます(措法42の4六イ)。

すなわち、税額控除超過額は、当初申告税額控除可能分配額の範囲内でその通算法人の税額控除可能分配額から控除されます。 - (ロ) 税額控除超過額が当初申告税額控除可能分配額を超える場合

上記1の適用を受ける事業年度の法人税の額は、その法人税の額に税額控除超過額から当初申告税額控除可能分配額を控除した金額に相当する金額を加算した金額とされます(措法42の4六ロ)。

すなわち、上記(イ)により控除されなかった税額控除超過額は、その通算法人の法人税の額に加算されます。

- (イ) 当初申告税額控除可能分配額が零を超える場合

- イ 税額控除可能額が当初申告額以上となる場合

- (1) 他の通算法人に修更正事由があった場合

- 3 本件における各通算法人の一般試験研究費の額に係る税額控除の計算

- (1) 本件の当初申告における一般試験研究費の額に係る税額控除の計算

本件の当初申告におけるA社、B社及びC社の一般試験研究費の額に係る税額控除の計算は次のとおりとなります。A社 B社 C社 合計 所得の金額 260 600 0 860 調整前法人税額 60 140 0 200 試験研究費の額 400 0 200 600 比較試験研究費の額 300 0 200 500 合算増減試験研究費割合 20% (上記1(1)イ(イ)(注2)) (600-500)/500=20% 税額控除割合 13.8% (上記1(1)イ(イ)) 10.145%+{(20%-9.4%)×0.35}=13.855% 税額控除限度額 82 (上記1(1)) 600×13.8%=82 控除上限額 50 (上記1(2)) 200×25%=50 税額控除可能額 50 (上記1(注1)) (82>50) 税額控除可能分配額 15 35 0 50 (上記1) 50×60/200

=1550×140/200

=3550×0/200

=0 - (2) 一般試験研究費の額に係る税額控除の再計算

A社、B社及びC社の一般試験研究費の額に係る税額控除の再計算は次のとおりとなります。この結果、通算グループ全体で44の税額控除超過額が生ずることとなり、A社は税額控除額が15減少し、また、これとは別に29の追加課税額が生ずることにより法人税額44を納付することとなりますが、B社及びC社の法人税額は変わりません。A社 B社 C社 合計 所得の金額 260 600 0 860 調整前法人税額 60 140 0 200 試験研究費の額 100 0 200 300 比較試験研究費の額 300 0 200 500 合算増減試験研究費割合 ▲40% (上記1(1)イ(注2)(ロ)) (300-500)/500=▲40% 税額控除割合 2% (上記1(1)ロ) 10.145%-{(9.4%-▲40%)×0.175}=1.5%<2% 税額控除限度額 6 (上記1(1)) 300×2%=6 控除上限額 50 (上記1(2)) 200×25%=50 税額控除可能額 6 (上記1(注1)) (6<50) 税額控除超過額 44 (上記2(2)ロ(イ)) 50(上記(1)の税額控除可能額)-6=44 税額控除可能分配額 0 35 0 35 (上記2(2)ロ(イ)) 15(上記(1))

-15=0上記(1) 上記(1) 法人税額に加算 29 ― ― 29 (上記2(2)ロ(ロ)) 44-15=29

- (1) 本件の当初申告における一般試験研究費の額に係る税額控除の計算

(参考)

特定欠損金額及び通算法人における一般試験研究費の額に係る税額控除の計算については、次のQ&Aを参照してください。