通算制度の適用を受けようとする最初の事業年度終了前に離脱した通算子法人の過年度の欠損金額の取扱い

(問57)

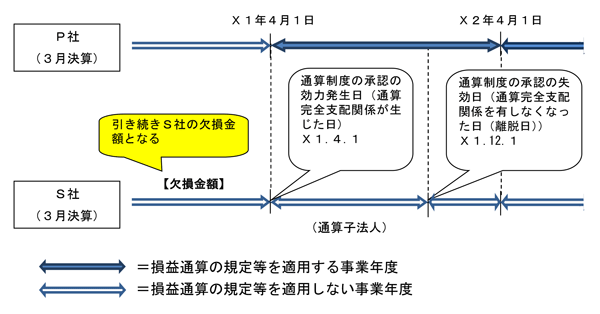

通算親法人となることができるP社(3月決算)とP社による完全支配関係を有する通算子法人となることができるS社(3月決算)ほか1社は、自X1年4月1日至X2年3月31日事業年度を最初の通算制度の適用を受ける事業年度とする通算制度の承認を受けることとなりましたが、P社がX1年12月1日にS社の株式をP社の通算グループ外の第三者に売却したことにより、S社はP社の通算グループから離脱することとなりました。

この場合に、S社は通算子法人となる前の各事業年度において生じた欠損金額は、P社の通算グループを離脱した後も引き続きS社の欠損金額として取り扱うこととなるのでしょうか。

また、この取扱いはS社が時価評価除外法人に該当しない場合であっても同様となるのでしょうか。

【回答】

S社のX1年4月1日前の各事業年度に生じた欠損金額は、P社の通算グループを離脱した後も引き続きS社の欠損金額となります。

また、この取扱いはS社が時価評価除外法人に該当しない場合であっても同様です。

【解説】

通算制度の適用を受けようとする法人が通算制度の承認を受けた場合には、その承認の効力は、その通算制度の適用を受ける最初の事業年度開始の日から生ずることとなります(法64の9![]() )。

)。

そして、通算親法人が事業年度の中途において通算子法人の株式を通算グループ外の第三者に売却したこと等により、その通算子法人がその通算親法人による通算完全支配関係を有しなくなった場合には、その通算子法人はその有しなくなった日から通算制度の効力を失うこととなります(法64の10![]() 六)。

六)。

この場合には、その通算子法人の事業年度はその有しなくなった日の前日に終了することとなり(法14![]() 二)、その事業年度は通算親法人の事業年度終了の日に終了しないことから、通算子法人は、その事業年度について損益通算の規定(法64の5)等の適用はありません。

二)、その事業年度は通算親法人の事業年度終了の日に終了しないことから、通算子法人は、その事業年度について損益通算の規定(法64の5)等の適用はありません。

また、通算法人で時価評価除外法人(通算制度の開始・加入時に時価評価の対象とならない法人をいいます。)に該当しない場合には、その通算法人の通算制度の承認の効力が生じた日以後に開始する各事業年度については、原則として、同日前に開始した各事業年度において生じた欠損金額はないものとされます(法57![]() )。

)。

しかし、その通算法人が通算子法人である場合において、その通算法人の通算制度の承認の効力が生じた日から同日の属するその通算法人に係る通算親法人の事業年度終了の日までの間に、通算子法人が通算親法人との間に通算完全支配関係を有しなくなったなど一定の事実の発生により通算制度の承認の効力を失ったときは、この欠損金額がないものとされる規定は適用されません(法57![]() 括弧書)。

括弧書)。

本件では、S社が通算子法人となったX1年4月1日の属する事業年度前の各事業年度に生じた欠損金額については、通算制度の承認の効力が生じた日(X1年4月1日)からP社の同日の属する事業年度終了の日(X2年3月31日)までの間に、S社がP社との間に通算完全支配関係を有しなくなったことにより通算制度の承認の効力を失ったことから、欠損金額がないものとされる規定は適用されず(法57![]() 括弧書)、P社の通算グループからの離脱後も引き続きS社の欠損金額となります(法57

括弧書)、P社の通算グループからの離脱後も引き続きS社の欠損金額となります(法57![]() )。

)。

また、S社の事業年度は、S社がP社による通算完全支配関係を有しなくなった日(X1年12月1日)の前日(X1年11月30日)に終了し、S社は、X1年4月1日からX1年11月30日までの事業年度については、P社の事業年度終了の日(X2年3月31日)に終了しないことから、損益通算の規定(法64の5)等の適用はありません。

(参考)

時価評価除外法人については、次のQ&Aを参照してください。