通算グループ内の通算子法人同士の適格合併が行われた場合の被合併法人の欠損金額の取扱い

(問56)

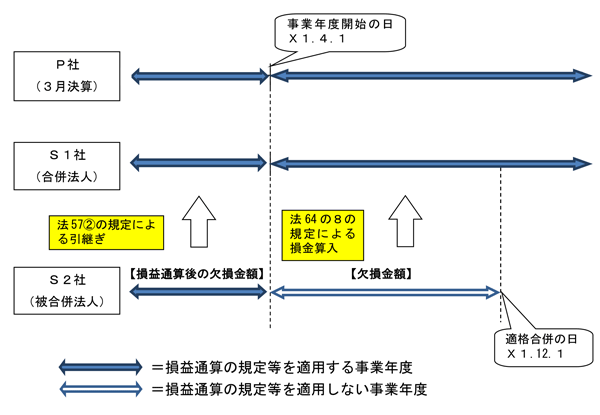

通算親法人P社(3月決算)の通算子法人S2社は、X1年12月1日にP社の通算グループの通算子法人S1社を合併法人とする適格合併を行いましたが、S2社のその合併の日の前日の属する事業年度において欠損金額が生じています。この場合のS2社の合併の日の前日の属する事業年度に生じた欠損金額及びその事業年度前の通算制度の適用を受けていた事業年度に生じた欠損金額は、どのように取り扱われるのでしょうか。

【回答】

S2社の自X1年4月1日至X1年11月30日事業年度に生じた欠損金額は、S1社の自X1年4月1日至X2年3月31日事業年度において損金の額に算入されます。

また、S2社の各事業年度に生じた欠損金額のうち、適格合併によりS1社の欠損金額とみなされる金額は、S2社の特定欠損金額に達するまでの金額は特定欠損金額として、それ以外の欠損金額は特定欠損金額以外の欠損金額として、それぞれS1社の欠損金額に加算されます。

【解説】

通算子法人が通算親法人の事業年度の中途において合併により解散した場合には、その通算子法人はその合併の日において通算制度の承認の効力が失われ、通算親法人との間に通算完全支配関係を有しなくなることから、その通算子法人の事業年度は、その有しなくなった日の前日に終了することとなります(法14![]() 二、64の10

二、64の10![]() 五)。

五)。

したがって、通算子法人の事業年度は通算親法人の事業年度終了の日に終了しないことから、損益通算の規定(法64の5)等の適用はありません。

この場合に、その被合併法人である通算子法人のその合併の日の前日の属する事業年度において欠損金額が生じたときは、その欠損金額に相当する金額は、その合併法人である通算法人のその合併の日の属する事業年度において損金の額に算入されます(法64の8)。

また、適格合併が行われた場合は、被合併法人の過年度の欠損金額(一定のものを除きます。)は合併法人の欠損金額とみなされます(法57![]() )が、そのみなされた金額のうち、被合併法人の特定欠損金額に達するまでの金額は、その合併法人の特定欠損金額とみなされ(法64の7

)が、そのみなされた金額のうち、被合併法人の特定欠損金額に達するまでの金額は、その合併法人の特定欠損金額とみなされ(法64の7![]() )、この特定欠損金額以外の金額は、合併法人の特定欠損金額以外の欠損金額となります。

)、この特定欠損金額以外の金額は、合併法人の特定欠損金額以外の欠損金額となります。

本件では、被合併法人であるS2社は、その事業年度開始の日(X1年4月1日)からその合併の日(X1年12月1日)の前日(X1年11月30日)までの事業年度について申告を行う必要がありますが、その事業年度に生じた欠損金額は、S1社のその合併の日の属する事業年度において損金の額に算入されることとなります。

また、本件合併は適格合併であることから、被合併法人S2社の過年度の欠損金額で適格合併により合併法人S1社の欠損金額とみなされた金額のうち、被合併法人S2社の特定欠損金額に達するまでの金額は、合併法人S1社の特定欠損金額とみなされ、それ以外の金額は合併法人S1社の特定欠損金額以外の欠損金額とみなされます。

(参考)

特定欠損金額及び通算法人の過年度の欠損金額の当初申告における損金算入額の計算方法については、次のQ&Aを参照してください。