�ʎZ�@�l�̉ߔN�x�̌������z�̓����\���ɂ����鑹���Z���z�̌v�Z���@

�i��54�j

�o�ЁA�r�P�Ћy�тr�Q�Ёi����̒ʎZ�O���[�v���̒ʎZ�@�l�ŁA��������R�����Z�ł��B�j�́A�O���ɂ����Đ��������̌������z��L���Ă���A�܂��A�����̊������\���ɂ����錇�����z���T������O�̏����̋��z�i�@57![]() �B�ȉ��u�������z�v�Ƃ����܂��B�j�͂��ꂼ�ꎟ�̂Ƃ���ł��B

�B�ȉ��u�������z�v�Ƃ����܂��B�j�͂��ꂼ�ꎟ�̂Ƃ���ł��B

| �O�� | ���� | |||

|---|---|---|---|---|

| ���茇�����z | ���茇�����z �ȊO�̌������z |

�������z �̍��v |

�������z | |

| �o�� | 0 | 150 | 150 | 220 |

| �r�P�� | 50 | 70 | 120 | 80 |

| �r�Q�� | 0 | 300 | 300 | 180 |

| ���v | 50 | 520 | 570 | 480 |

���̏ꍇ�̓����ɂ�����o�ЁA�r�P�Ћy�тr�Q�Ђ̌������z�̑����Z���z�̌v�Z�͂��ꂼ��ǂ̂悤�ɍs���̂ł��傤���B

�Ȃ��A�o�ЁA�r�P�Ћy�тr�Q�Ђ́A�����@�l���Ȃǂ̖@�l�ɂ͊Y�����܂���B

�y�z

�{���ɂ����錇�����z�̑����Z���z�̌v�Z�́A�܂��A�e�ʎZ�@�l�̓��茇�����z�̑����Z���z�̌v�Z���s���A���ɁA���茇�����z�ȊO�̌������z�̒ʎZ�O���[�v�S�̂̍��v�z���e�ʎZ�@�l�ɔz�����Ċe�ʎZ�@�l�̔���茇�����z���v�Z���A����茇�����z�̑����Z���z�̌v�Z���s���܂��B

�e�ʎZ�@�l�̌������z�̑����Z���z�́A���茇�����z�̑����Z���z�Ɣ���茇�����z�̑����Z���z�̍��v�z�ƂȂ�܂��B

���̌��ʁA�o�ЁA�r�P�Ћy�тr�Q�Ђ̑����Z���z�́A���ꂼ��104�A50�y��86�ƂȂ�܂��B

�y����z

- �P �ʎZ�@�l�̉ߔN�x�̌������z�̑����Z���z�̌v�Z

�ʎZ�@�l�̉ߔN�x�̌������z�̑����Z���z�̌v�Z�́A�������̌J�z�T���̋K��i�@57 �j�̓K�p���鎖�ƔN�x�i�ȉ��u�K�p���ƔN�x�v�Ƃ����܂��B�j�J�n�̓��O10�N�ȓ��ɊJ�n�����e���ƔN�x�i�ȉ��u10�N�����ƔN�x�v�Ƃ����܂��B�j�̂����ł��Â����ƔN�x���珇�ԂɁA����10�N�����ƔN�x���ƂɌv�Z���s���A����10�N�����ƔN�x���ƂɌv�Z���������Z���z�̍��v�z���A���̒ʎZ�@�l�̉ߔN�x�̌������z�̑����Z���z�ƂȂ�܂��i�@64�̂V�j�B

�j�̓K�p���鎖�ƔN�x�i�ȉ��u�K�p���ƔN�x�v�Ƃ����܂��B�j�J�n�̓��O10�N�ȓ��ɊJ�n�����e���ƔN�x�i�ȉ��u10�N�����ƔN�x�v�Ƃ����܂��B�j�̂����ł��Â����ƔN�x���珇�ԂɁA����10�N�����ƔN�x���ƂɌv�Z���s���A����10�N�����ƔN�x���ƂɌv�Z���������Z���z�̍��v�z���A���̒ʎZ�@�l�̉ߔN�x�̌������z�̑����Z���z�ƂȂ�܂��i�@64�̂V�j�B

����10�N�����ƔN�x���Ƃ̌������z�̑����Z���z�̌v�Z�́A�܂��A���茇�����z�̑����Z���z�̌v�Z���s��(�@64�̂V�O�C)�A���ɁA���茇�����z�ȊO�̌������z�̒ʎZ�O���[�v�S�̂̍��v�z���e�ʎZ�@�l�ɔz�����āA�e�ʎZ�@�l�̔���茇�����z���v�Z���i�@64�̂V�`�j�j�A���̔���茇�����z�̑����Z���z�̌v�Z���s���܂��i�@64�̂V�O���j�B

����10�N�����ƔN�x���Ƃ̒ʎZ�@�l�̌������z�̑����Z���z�́A���茇�����z�̑����Z���z�Ɣ���茇�����z�̑����Z���z�̍��v�z�ƂȂ�܂��i�@64�̂V�O�j�B - �Q 10�N�����ƔN�x���Ƃ̓��茇�����z�̑����Z���z

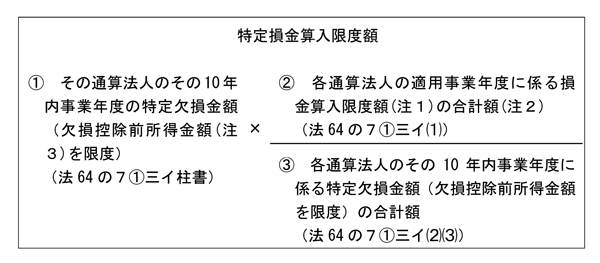

10�N�����ƔN�x���Ƃ̓��茇�����z�̑����Z���z�́A����10�N�����ƔN�x�̓��茇�����z�̂����A���茇�����z�̑����Z�����x�z�i�ȉ��u���葹���Z�����x�z�v�Ƃ����܂��B�j�ɒB����܂ł̋��z�ƂȂ�܂��i�@64�̂V�O�C�j�B

- (1) ���葹���Z�����x�z�̌v�Z�i�@64�̂V�O�C�j

���葹���Z�����x�z�́A���̎Z���ɂ��v�Z�������z�ƂȂ�܂��B

�Ȃ��A��L�Z���ɂ�����

�̋��z��

�̋��z�� �̋��z�ɐ�߂銄�����P����ꍇ�ɂ́A���̊������P�Ƃ��Čv�Z���A�̋��z����̏ꍇ�ɂ́A���̊����͗�Ƃ��Čv�Z���܂��B

�̋��z�ɐ�߂銄�����P����ꍇ�ɂ́A���̊������P�Ƃ��Čv�Z���A�̋��z����̏ꍇ�ɂ́A���̊����͗�Ƃ��Čv�Z���܂��B

���Ȃ킿�A�ʎZ�O���[�v�S�̂̑����Z�����x�z�̍��v�z������Ƃ����e�ʎZ�@�l�̓��茇�����z�i�����T���O�������z�����x�j�̍��v�z���A�e�ʎZ�@�l�̂��ꂼ��̓��茇�����z�i�����T���O�������z�����x�j�̔�Ŕz���������z���A���̓��葹���Z�����x�z�ƂȂ�܂��B - �i���P�j �����Z�����x�z�Ƃ́A�@�l�Ŗ@��57���P�����������ɋK�肷�鑹���Z�����x�z�A���Ȃ킿�A���̒ʎZ�@�l�̏������z��50���ɑ���������z�i�����@�l���A�X���@�l���y�ѐV�ݖ@�l�ɂ��ẮA�������z�j�������܂��B

- �i���Q�j ���̍��v�z����́A����10�N�����ƔN�x���Â�10�N�����ƔN�x�Ő������������z�Ƃ��ꂽ���z�Ŗ@�l�Ŗ@��57���P���ɂ�葹���Z���������z�̍��v�z���T�����܂��B

- �i���R�j �����T���O�������z�Ƃ́A�@�l�Ŗ@��57���P���̋K�蓙��K�p���Ȃ����̂Ƃ��Čv�Z�����ꍇ�ɂ�����K�p���ƔN�x�̏������z����A����10�N�����ƔN�x���Â�10�N�����ƔN�x�Ő������������z�Ƃ��ꂽ���z�Ŗ@�l�Ŗ@��57���P���ɂ�葹���Z���������z���T���������z�������܂��B

- (2) �{���̓��茇�����z�̑����Z���z�̌v�Z

���̂Ƃ���ƂȂ�܂��B�o�� �r�P�� �r�Q�� ���v �����Z�����x�z

�i�����~50%�j110 40 90 240 ���茇�����z �\ 50 �\ 50 ���葹���Z�����x�z

�i��L(1)�j�\ 50

��50�~�P

�i240/50>�P�j�\ 50 ���茇�����z

�̑����Z���z�\ 50 �\ 50

- (1) ���葹���Z�����x�z�̌v�Z�i�@64�̂V

- �R 10�N�����ƔN�x���Ƃ̔���茇�����z�̑����Z���z

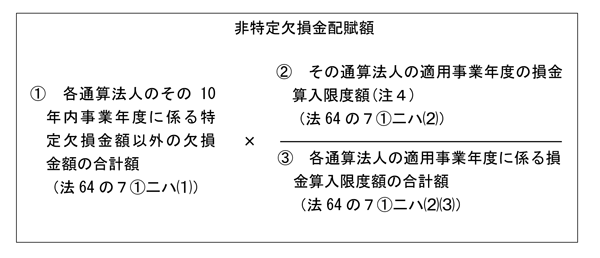

10�N�����ƔN�x���Ƃ̔���茇�����z�̑����Z���z�́A����10�N�����ƔN�x�̔���茇�����z�̂����A����茇�����z�̑����Z�����x�z�i�ȉ��u����葹���Z�����x�z�v�Ƃ����܂��B�j�ɒB����܂ł̋��z�ƂȂ�܂��i�@64�̂V�O���j�B

- (1) �e�ʎZ�@�l�̔���茇�����z�̌v�Z

����葹���Z�����x�z�̌v�Z���s���ꍇ�ɂ́A�܂��A����10�N�����ƔN�x�ɐ������������z�̂������茇�����z�ȊO�̋��z�̒ʎZ�O���[�v�S�̂̍��v�z���e�ʎZ�@�l�ɔz�����āA�e�ʎZ�@�l�̔���茇�����z���v�Z���܂��i�@64�̂V��j�B

���̔���茇�����z�Ƃ́A����10�N�����ƔN�x�ɒʎZ�@�l�Ő��������茇�����z�ȊO�̌������z�ɁA����(2)�̎Z���ɂ��v�Z�������z�i�ȉ��u����茇�����z���z�v�Ƃ����܂��B�j�����̓��茇�����z�ȊO�̌������z����ꍇ�ɂ͂��̒����镔���̋��z�i�ȉ��u��z���������z�v�Ƃ����܂��B�j�����Z���A����茇�����z���z�����̓��茇�����z�ȊO�̌������z�ɖ����Ȃ��ꍇ�ɂ͂��̖����Ȃ������̋��z�i�ȉ��u�z���������z�v�Ƃ����܂��B�j���T���������z�������܂��i�@64�̂V��j�B

���Ȃ킿�A�ʎZ�O���[�v�S�̂̓��茇�����z�ȊO�̌������z�̍��v�z���A�e�ʎZ�@�l�̂��ꂼ��̑����Z�����x�z(���S)�̔�Ŕz���������z���A���̔���茇�����z�ƂȂ�܂��B - (2) ����茇�����z���z

����茇�����z���z�Ƃ́A���̎Z���ɂ��v�Z�������z�������܂��B

- �i���S�j ��L(1)�y��(2)�̑����Z�����x�z����́A(�@)����10�N�����ƔN�x���Â�10�N�����ƔN�x�Ő������������z�Ƃ��ꂽ���z�Ŗ@�l�Ŗ@��57���P���ɂ�葹���Z���������z�y��(�A)����10�N�����ƔN�x�ɌW��Ή����ƔN�x�Ő��������茇�����z�Ŗ@�l�Ŗ@��57���P���ɂ�葹���Z���������z���T�����܂��B

- (3) �{���̊e�ʎZ�@�l�̔���茇�����z�̌v�Z

�{���̊e�ʎZ�@�l�̔���茇�����z�̌v�Z�͎��̂Ƃ���ƂȂ�܂��B�o�� �r�P�� �r�Q�� ���v �J�z�������z

�y�� ���茇�����z�z150�y0�z 120�y50�z 300�y0�z 570�y50�z �����Z�����x�z

�i�����~50%�j110 40 90 240 �����Z�������

���茇�����z�\ 50

��L�Q(2)�\ 50 �����Z�������

���茇�����z�T�����

�����Z�����x�z110

��L(2)0

��L(2)90

��L(2)200

��L(2)���茇�����z�ȊO��

�������z150 70 300 520

��L(2)����茇�����z���z

�i��L(2)�j520�~110�^200��286 520�~0�^200��0 520�~90�^200��234 520 ��z���������z

�i��L(1)�j286��150

286�|150

��136�\ �\ 136 �z���������z

�i��L(1)�j�\ 0��70

70�|0��70234��300

300�|234

��66136 ����茇�����z 150�{136

��28670�|70

��0300�|66

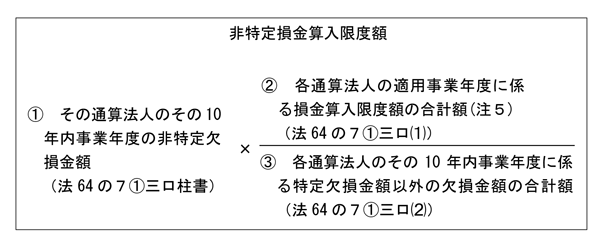

��234520 - (4) ����葹���Z�����x�z�̌v�Z�i�@64�̂V�O���j

����葹���Z�����x�z�́A���̎Z���ɂ��v�Z�������z�ƂȂ�܂��B

�Ȃ��A���̌v�Z�ɂ����āA��L�Z���ɂ�����

�̋��z���̋��z�̂����ɐ�߂銄���i�ȉ��u����葹���Z�������v�Ƃ����܂��B�j���P����ꍇ�ɂ́A���̊������P�Ƃ��Čv�Z���A�̋��z����̏ꍇ�ɂ́A���̊����͗�Ƃ��Čv�Z���܂��B

���Ȃ킿�A�ʎZ�O���[�v�S�̂̑����Z�����x�z�̍��v�z���A�e�ʎZ�@�l�̂��ꂼ��̔���茇�����z�̔�Ŕz���������z������葹���Z�����x�z�ƂȂ�܂��B- �i���T�j ���̍��v�z����́A(�@)����10�N�����ƔN�x���Â�10�N�����ƔN�x�Ő������������z�Ƃ��ꂽ���z�Ŗ@�l�Ŗ@��57���P���ɂ�葹���Z���������z�̍��v�z�y��(�A)����10�N�����ƔN�x�ɌW��Ή����ƔN�x�Ő��������茇�����z�Ŗ@�l�Ŗ@��57���P���ɂ�葹���Z���������z�̍��v�z���T�����܂��B

- (5) �{���̊e�ʎZ�@�l�̔���茇�����z�̑����Z���z�̌v�Z

���̂Ƃ���ƂȂ�܂��B�o�� �r�P�� �r�Q�� ���v ����茇�����z

�i��L(3)�j286 0 234 520 ����葹���Z������

�i��L(4)���^�j�i240�|50�j�^520��190�^520�@ ����葹���Z�����x�z

�i��L(4)���~�^�j104

��286�~190�^5200 86

��234�~190�^520190 ����茇�����z

�̑����Z���z104 0 86 190

- (1) �e�ʎZ�@�l�̔���茇�����z�̌v�Z

- �S 10�N�����ƔN�x���Ƃ̌������̑����Z���z

�{����10�N�����ƔN�x���Ƃ̌������̑����Z���z�͎��̂Ƃ���ƂȂ�܂��B�o�� �r�P�� �r�Q�� ���v ����茇�����z��

�����Z���z�i��L�R(5)�j�i�w�j104 0 86 190 ���茇�����z��

�����Z���z�i��L�Q(2)�j�i�x�j�\ 50 �\ 50 �������z�̑����Z���z

�i�w�{�x�j104 50 86 240 - �T �ʎZ�@�l�̑����Z���������z�y�ї����Ȍ�̌J�z�������z�̌v�Z

�e�ʎZ�@�l�̓����ɂ����錇�����z�̑����Z���z�͏�L�S�̂Ƃ���ƂȂ�܂����A�����Ȍ�ɌJ��z���������z�́A����(1)�̑����Z���������z���e�ʎZ�@�l�̑����̊z�ɎZ�����ꂽ���̂Ƃ��Čv�Z���s���܂��i�@64�̂V�l�j�B

- (1) �����Z���������z

�����Z���������z�Ƃ́A���̃C�y�у��̋��z�̍��v�z�������܂��B- �C ���̒ʎZ�@�l�̂���10�N�����ƔN�x�ɂ����Đ��������茇�����z�̂������葹���Z�����x�z�ɒB����܂ł̋��z

- �� ���̒ʎZ�@�l�̂���10�N�����ƔN�x�ɂ����Đ��������茇�����z�ȊO�̌������z�ɔ���葹���Z���������悶�Čv�Z�������z

- (2) �{���̊e�ʎZ�@�l�̑����Z���������z�y�ї����Ȍ�̌J�z�������z�̌v�Z

���̂Ƃ���ƂȂ�܂��B�o�� �r�P�� �r�Q�� ���v �J�z�������z

�y�� ���茇�����z�z150�y0�z 120�y50�z 300�y0�z 570�y50�z ���茇�����z�̑����Z���z

�i��L(1)�C�j�i�j�\ 50 �\ 50 ���茇�����z�ȊO�̌������~

����葹���Z������

�i��L(1)���j�i�j54

��150�~190�^52026

��70�~190�^520110

��300�~190�^520190 �����Z���������z

�i��L(1)�j�i�{�j54 76 110 240 �����J�z�������z

�y�� ���茇�����z�z96�y0�z

��150�|5444�y0�z

��120�|76190�y0�z

��300�|110330�y0�z

- (1) �����Z���������z

�i�Q�l�j

�@���茇�����z�y�яC���\�������������ꍇ�̉ߔN�x�̌������z�̑����Z���z�̌v�Z���@�ɂ��ẮA���̂p���`���Q�Ƃ��Ă��������B