譲渡損益を繰り延べている通算法人が他の通算法人と適格合併をした場合の取扱い

(問47)

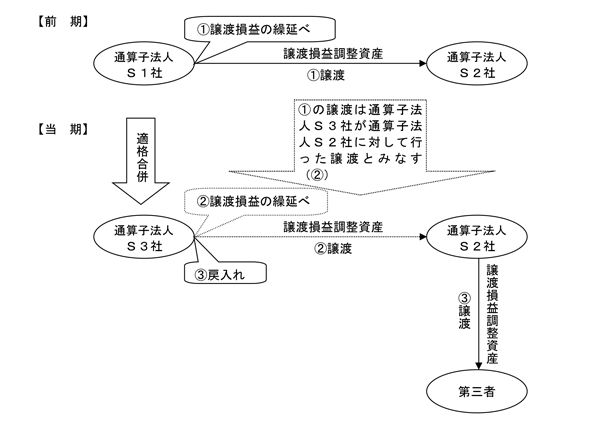

通算子法人S1社は、前期に通算子法人S2社に対して譲渡損益調整資産を譲渡し、その譲渡損益を繰り延べていましたが、当期においてS1社を被合併法人、通算子法人S3社を合併法人とする適格合併が行われることとなりました。

この場合、被合併法人となるS1社が繰り延べていた譲渡損益は、どのように取り扱われることとなりますか。

【回答】

S1社が繰り延べていた譲渡損益は、S3社に引き継がれ、S3社がその譲渡損益を繰り延べているものとして取り扱うこととなります。

【解説】

内国法人が譲渡損益調整資産を譲渡し、その譲渡損益を繰り延べる規定(法61の11![]() )の適用を受けた場合において、その内国法人(譲渡法人)を被合併法人とする適格合併(合併法人が譲渡法人との間に完全支配関係のある内国法人である場合に限ります。以下同じです。)によりその内国法人が解散したときは、その適格合併に係る合併法人のその適格合併の日の属する事業年度以後の各事業年度においては、その合併法人がこの規定の適用を受けた法人とみなされ、法人税法第61条の11の規定を適用することとされています(法61の11

)の適用を受けた場合において、その内国法人(譲渡法人)を被合併法人とする適格合併(合併法人が譲渡法人との間に完全支配関係のある内国法人である場合に限ります。以下同じです。)によりその内国法人が解散したときは、その適格合併に係る合併法人のその適格合併の日の属する事業年度以後の各事業年度においては、その合併法人がこの規定の適用を受けた法人とみなされ、法人税法第61条の11の規定を適用することとされています(法61の11![]() )。これは、内国法人が通算法人である場合(すなわち、合併法人との間に通算完全支配関係がある場合)も同様です。

)。これは、内国法人が通算法人である場合(すなわち、合併法人との間に通算完全支配関係がある場合)も同様です。

したがって、本件のように通算子法人S1社が譲渡損益調整資産を通算子法人S2社に譲渡(次の図における![]() )してその譲渡損益を繰り延べている場合において、S1社を被合併法人、他の通算子法人S3社を合併法人とする適格合併が行われたときには、S3社がその譲渡損益調整資産を通算子法人S2社に譲渡(次の図における

)してその譲渡損益を繰り延べている場合において、S1社を被合併法人、他の通算子法人S3社を合併法人とする適格合併が行われたときには、S3社がその譲渡損益調整資産を通算子法人S2社に譲渡(次の図における![]() )したものとみなされ、S3社がその譲渡損益調整資産の譲渡損益を繰り延べているものとして取り扱うこととなります。

)したものとみなされ、S3社がその譲渡損益調整資産の譲渡損益を繰り延べているものとして取り扱うこととなります。

また、その譲渡損益調整資産を取得したS2社がその譲渡損益調整資産を完全支配関係を有しない通算グループ外の第三者に譲渡(次の図における![]() )するなどしたときには、その適格合併に係る合併法人となるS3社において譲渡したものとみなされた譲渡損益調整資産に係る譲渡損益について、所定の計算により算出した金額を、益金の額又は損金の額に算入(戻入れ)する(次の図における

)するなどしたときには、その適格合併に係る合併法人となるS3社において譲渡したものとみなされた譲渡損益調整資産に係る譲渡損益について、所定の計算により算出した金額を、益金の額又は損金の額に算入(戻入れ)する(次の図における![]() )こととなります。

)こととなります。

(参考)

完全支配関係と通算完全支配関係の意義及び通算グループ内の法人の間の取引の損益調整については、次のQ&Aを参照してください。