離脱した法人を通算親法人とする通算制度の承認申請

(問14)

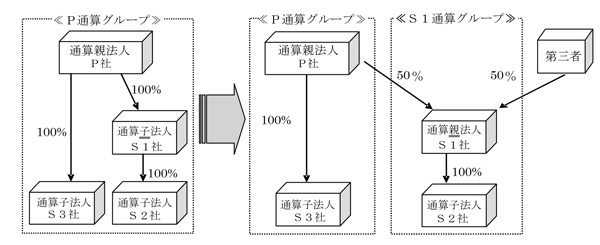

通算子法人であるS1社は、通算親法人であるP社がS1社の発行済株式の50%を通算グループ外の第三者に譲渡したことに伴い、P社との間に通算完全支配関係を有しなくなったことから、通算制度の承認の効力を失うこととなりました。

この場合において、S1社は、新たに同社を通算親法人とする通算制度の承認申請を行いたいと考えていますが、この承認の効力を失った日から5年を経過していないときであっても、通算制度の承認申請書を提出することはできますか。

【回答】

S1社は、通算制度の承認申請書を提出することができます。

【解説】

通算親法人となることができる法人は、内国法人である普通法人又は協同組合等に限られ、一定の法人を除くこととされています(法64の9![]() )。

)。

この一定の法人とは、清算中の法人や法人税法第64条の10第1項の規定により通算制度の取りやめの承認を受けた法人でその承認を受けた日の属する事業年度終了の日の翌日から同日以後5年を経過する日の属する事業年度終了の日までの期間を経過していない法人などとされています(法64の9![]() )が、通算完全支配関係を有しなくなったことにより通算承認の効力を失った法人(法64の10

)が、通算完全支配関係を有しなくなったことにより通算承認の効力を失った法人(法64の10![]() 六)は、この一定の法人には該当しないこととされています。

六)は、この一定の法人には該当しないこととされています。

したがって、本件のS1社は、上記の一定の法人に該当せず通算親法人となることができるため、S1社を通算親法人とする通算制度の承認申請書を提出することができます。

(参考)

通算親法人となることができる法人及び通算子法人となることができる法人については、次のQ&Aを参照してください。