国税庁における旧氏使用の対応について

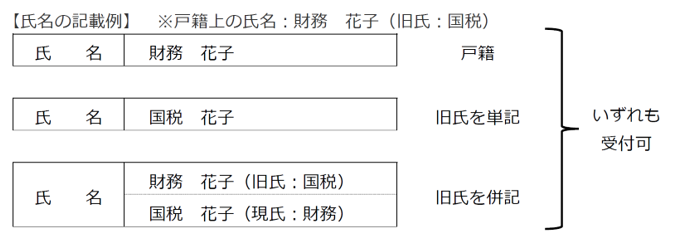

納税者等が国税関係法令等に基づき税務書類を提出する際に、当該税務書類に旧氏の使用を希望する方については、旧氏で氏名を記載いただいた場合でも受付等の手続を行っております(注1、2)。

(注1) 旧氏とは、過去の戸籍上の氏であり、住民基本台帳法施行令第30条の13の規定により住民票に記載されている旧氏をいいます。

(注2) 確定申告書の提出など、マイナンバーを記載いただく手続においては「行政手続における特定の個人を識別するための番号の利用等に関する法律」上の本人確認を行う必要があるため、本人確認の際には、マイナンバーカード等の旧氏が併記された本人確認書類の提示、又は、当該本人確認書類の写しの添付により、戸籍上の氏と旧氏を確認させていただきます。

(参考) 政府においては、「婚姻により氏を変更した人が不便さや不利益を感じることのないよう、(中略)旧氏使用の更なる拡大やその周知に取り組む」(「第6次男女共同参画基本計画」(令和8年3月13日閣議決定))こととしており、今般の公表は、これまでの国税庁の対応について明確化するもの。