平成26年9月

国税庁

復興特別法人税申告書の課税標準法人税額(15欄)の計算誤りにご注意ください(法人の納税者の方へ)

- 平成24年4月1日から平成26年3月31日までの期間(指定期間)内に設立された法人など以下に掲げる法人の場合には、復興特別法人税申告書の課税標準法人税額(15欄)について期間按分により計算を行うこととなります。

指定期間内に設立された法人(新設法人)

指定期間内に設立された法人(新設法人) に掲げる法人以外の法人で、事業年度の変更その他の事由により、各課税事業年度の月数の合計が24月を超えるもの(事業年度変更等法人)

に掲げる法人以外の法人で、事業年度の変更その他の事由により、各課税事業年度の月数の合計が24月を超えるもの(事業年度変更等法人)

- 復興特別法人税申告書の作成の際には、ご注意いただきますようお願いいたします。

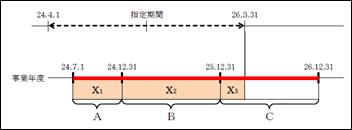

- (参考1)新設法人の場合

- ○ 指定期間内(24.7.1)に設立された年1回12月末決算法人

- (注) A、B、Cはそれぞれの課税事業年度の基準法人税額を、Xは課税標準法人税額を示します。

- ○ 指定期間内(24.7.1)に設立された年1回12月末決算法人

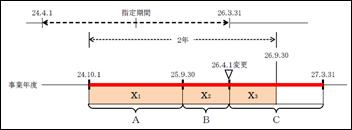

- (参考2)事業年度変更の場合

- ○ 年1回9月末決算から年1回3月末決算に事業年度変更した法人(26.4.1変更)

- ○ 年1回9月末決算から年1回3月末決算に事業年度変更した法人(26.4.1変更)

- 復興特別法人税の概要(改訂版)(平成26年5月)(PDF/756KB)3ページの3(3)参照

課税標準法人税額の記載欄

【別表一 各課税事業年度の復興特別法人税に関する申告書】

(注)15欄の((14)× )は、参考1の場合((14)×3/12)、参考2の場合((14)×6/12)と記載する。