- ホーム

- 国税庁等について

- 組織(国税局・税務署等)

- 税務大学校

- 租税史料

- 租税史料叢書

- 解題

口絵 詳細はこちら(PDF/4,390KB)

序 詳細はこちら(PDF/1,276KB)

解題 詳細はこちら(PDF/1,608KB)

はじめに

この史料集は、昭和二年(一九二七)から昭和二十年(一九四五)までの、主に税務執行に関する史料を選択して収録したものである。昭和戦前期において、その時々の税務行政の課題や特徴がわかる内容とした。なお、明治から大正期までは、租税史料叢書第九巻『税務執行関係史料集』Ⅰ~明治・大正編~を刊行しており、本史料集はその続編にあたる。

史料集の構成は、昭和十六年の財務局官制を境に、一は昭和前期の税務行政、二は財務局の創設と財務行政とし、それぞれ編年で史料を配列した。税務監督局は、大正期以降、国有財産の管理や預金部資金の運用など、徴税以外の事務も管掌するようになっていく。そして、昭和十五年に会社経理統制事務が加わる際に、預金部資金局の支部を統合して金融統制をも加えた組織とすることになり、新たに財務局が設置されたのである

(1)。本史料集は税務執行を対象としているので、必ずしも財務局の創設がその画期となるわけではないが、国税組織の改編をもとに税務監督局時代と財務局時代に二分割した。

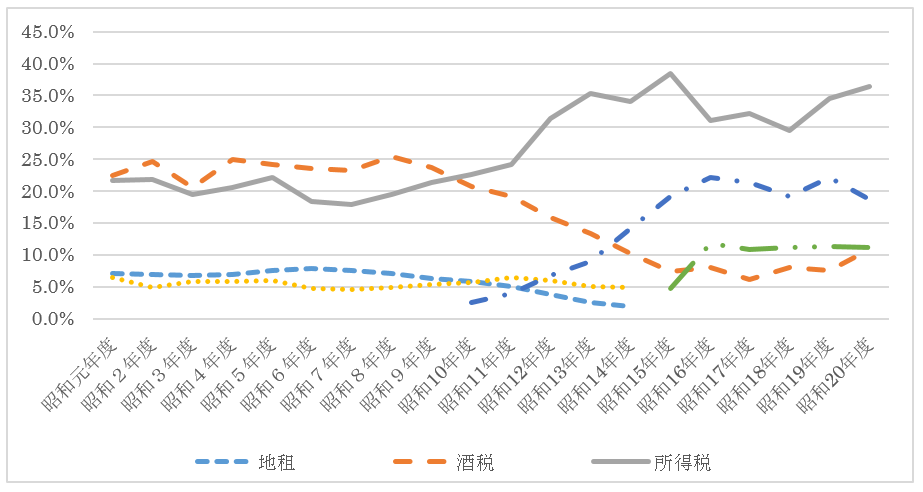

表1は、昭和戦前期の主要な国税の収入割合である。昭和初年から所得税と酒税が同程度の割合で推移しているが、昭和十年度を境に所得税の割合が急増していく。表1に即して税制を概観すれば、昭和十年に導入された臨時利得税は、戦争の影響により好況を呈している軍需産業や輸出産業の増加利得に課税するものである

(2)。昭和十二年七月の盧溝橋事件により、わが国の財政は準戦時財政から戦時財政へと移行する

(3)。戦時税制では主に所得税を中心とする増税が行われ、昭和十五年の税制改正により法人税が創設され、地租や営業税は地方分与税となる。所得税の収入額は、昭和十年度と昭和十二年度を比較すると約二倍に急増している。昭和十二年の北支事件特別税法や昭和十三年の支那事変特別税法により、物品税や通行税、入場税などの間接税が導入される。しかし、国税収入の割合は昭和十三年度を境に直接税が間接税を上回るようになるのである

(4)。

本史料集には、第九巻と同様に、局長会議における大蔵大臣訓示や、税務署長会議における局長訓示などを中心に、その時々の税務執行の課題がわかるような史料を収録した。この時期は、税務職員の確保や研修が重要となるが、主税局が主催した大蔵省税務講習会に関する史料は、紙幅の関係で大幅に省略した。

なお、当該期の各税に関する史料については、巻末に既刊分の租税史料叢書の一覧を掲げたので、適宜参照いただきたい。

ページの先頭へ戻る

一 昭和前期の税務行政

昭和と改元して最初の税務行政の課題は、大正十五年(一九二六)四月から実施される税制改正への対応であった。大正十五年の税制改正により、直接国税は所得税を中心とし、地租・営業収益税、それに新たに導入された資本利子税を補完税とする税体系となった。営業税は廃止され、新たに営業純益を課税標準とする営業収益税となった。税制改正にともなう具体的な事務は、史料4の税務署長会議における広島局長の訓示に示されている。所得税や営業収益税については、個人と法人による取り扱いが区別され、とりわけ法人事務従事者の指導訓練の必要が指示されている

(5)。

また、地租については、地租改正以来の地価を見直す、土地賃貸価格調査事業が実施されることになった(史料1・2)。土地賃貸価格調査事業は、地租の課税標準となる地価の算定方法を根本的に改正する大事業で、「昭和の地租改正」と称された

(6)。地租改正後、明治四十三年(一九一〇)の宅地地価修正法により全国の宅地地価修正事業が実施されたが、それ以外の地目については地価の見直しは基本的には行われなかった。そのため経済情勢の変遷にともなう地租負担の不公平を改善するため、大正十五年の土地賃貸価格調査法により、大正十五年度から昭和二年度に亘る全国的な土地賃貸価格調査事業がスタートしたのである。新しい地価は賃貸価格により算定されることとなり、昭和三年度から新地価に課税されることになった。土地賃貸価格調査のため、大蔵省・税務監督局・税務署全体で約九〇〇名の臨時職員が増員され、専担・兼務、課係を問わない「殆ど全税務機関」の総力を挙げた大事業が行われたのである

(7)。臨時職員の採用に関しては、郡役所廃止にともなう退職者を臨時職員に採用する閣議決定がなされている

(8)。

しかし、昭和二年四月、昭和恐慌により民政党内閣(若槻礼次郎首相)が総辞職し、代わって地租の地方移譲を掲げる政友会内閣(田中義一首相)が成立した。内閣交代により地租と営業収益税の地方移譲が打ち出されたが、土地賃貸価格調査事業そのものは継続となった(史料3)。史料2には内閣交代後の事業進捗についての通牒が見える。

昭和二年十二月開催の全国税務署長協議会では、主税局長が土地賃貸価格調査事業の成功は「全国二万ノ税務従事員諸君ノ…廃休ニ次クニ夜勤ヲ以テシ、早出晩退、真ニ不眠不休ノ活動」によるものと慰労と感謝を述べている(史料7)。激務のため病気となる職員も多く、税務署長だけでも全国で七名が職務に殉じている。全国の土地賃貸価格調査がいかに大変な事業であったかを物語るものといえよう。しかも、内閣交代により地租は地方に移譲されることになり、「昭和の地租改正」という当初の大目的も変更されてしまったのである。勿論、内閣交代による政策転換であるから仕方がないのであるが、主税局長の訓示も、かなり現場の職員への配慮をにじませた内容となっている。全国税務署長会議の開催は大正十三年以来二度目であり

(9)、この税務署長会議そのものが土地賃貸価格調査事業の慰労を兼ねて、現場の税務署長の意見を聴取するために設けられたものと思われる。全国税務署長会議は昭和三年十一月にも開催され、税務行政の執行に関する改善点が諮問されている

(10)。しかし、全国税務署長会議は定例化されず、税務監督局長会議における諮問事項について局ごとに事前に管轄内の税務署長の意見を聴取する形になる。

土地賃貸価格調査は、税務職員と市町村長が推薦する嘱託員、それに市町村吏員や多くの地主たちの協力のもとで進められた。こうして調査された全国の賃貸価格は、主税局で取り纏められ全国の権衡が図られた。そして、土地賃貸価格は、税務署単位に設置される土地賃貸格調査員会に諮って決定されるのである。土地賃貸価格調査委員は地租納税者の選挙により選出された。

昭和二年は、東京市に中等学校卒業者以上の「知識階級専門」の職業紹介所が新設されるなど、不景気による失業が社会問題化した時期である

(11)。そのため税務当局は、土地賃貸価格調査事業終了に伴う、臨時職員の処遇に苦心することとなった。もともと期間限定の臨時職員ではあるが、折からの就職難のため救済策が講じられたのである。史料5・6からは、税関への就職斡旋や欠員補充による税務官吏への採用、年末賞与や特別手当、臨時慰労金の支給などの措置がなされていることがわかる。こうしたなか、昭和三年に大蔵省臨雇会と称する団体から、臨時職員の時間外手当を請求する呼びかけが行われている。この会は、大正十一年に大阪税務監督局属で退職した関川昇という人物が理事となって設立したものである

(12)。運動そのものは、ほとんど広がらなかったが、土地賃貸価格調査事業が実施された社会的な状況を知ることができる。

なお、この土地賃貸価格調査事業の過程で、無届異動地整理の必要性が強く認識され、昭和四年度から五年度までの二か年にわたり実施されることになった(史料10)

(13)。無届異動地整理とは、「田畑山林等ノ地目ニシテ、無申告ノ儘宅地」(史料11)になっている土地の地目変換である。無届異動地は市街化が進む大都市近郊において急増しており、地租負担の著しい不公平の早急な是正が求められたのである。再度の内閣交代により地租の地方移譲は中止され、昭和六年に地租法が成立する。そして、土地賃貸価格調査事業や無届異動地整理の結果は、地租法に反映されることになった。地租法施行に当たっては、土地台帳や地租名寄帳の整理、異動地調査などが進められていく(史料15)。

表2は税務監督局及び税務署の定員の一覧である。昭和恐慌以来の緊縮財政により行財政整理が断行され、昭和六年から昭和七年にかけて定員が大幅に削減された。昭和七年は局署の定員が最少となった年である。その後、税務署数と職員定員は、昭和十二年を境に増加に転じていく。税務署の増設は、東京府・大阪府・神奈川県・愛知県・兵庫県・福岡県などの大都市部で進行する。これは戦時税制が所得課税中心となり、大都市部の納税者が急増したためである。ただ、後述するように税務の現場では職員の退官と補充を繰り返しているのが実情であった。

昭和前期には、定員削減だけでなく応召による欠員などにより事務能率の一層の増進が叫ばれた(史料16)。課税逃れを目的とする悪質な法人成もあり、とくに個人と法人の課税の権衡が強調されている。史料12は税務職員に対する匿名の投書であるが、こうした批判に対して職員の人格修養や品行の一層の改善が図られていく。昭和八年には、東京市内および隣接税務署長を会して官紀振粛懇談会も開催されている(史料19)。この時期、官紀振粛、執務能率の増進は各局で強調されている(史料23・24・25)。史料26と27には、局長会議における大蔵大臣訓示と、会議における諮問事項への広島局の答申を掲げた。官紀振粛については、昇給や賞与を含む人事のあり方や、大蔵省税務講習会の拡大など、税務職員の身分の安定や講習機会の拡大などの対策が必要とされている。

こうした税務の執行に際して、税務職員の指導・監督を含め、税務署長の職責はますます重大となっていく

(14)。昭和八年には衆議院に税務署長の地位向上に関する建議案が提出されている(史料18)。具体的には、全国の税務署長をすべて奏任官(司税官)とするものである。現状は三四五ある税務署の内、奏任官は一八〇名、判任官は一六五名であった。こうした要望は全国税務署長会議においても出されていたが

(15)、中島鉄平主税局長によれば、財政担当の大蔵省が自分の役所の吏員を優遇するようで遠慮するところがあり、財政事情が許せば実現させたいと回答している。税務署長の奏任化の直接的理由は小学校長が奏任官待遇となったことであったが、議論のなかでは市区町村との徴税上の観点から、直税・間税・庶務の三課長を司税官もしくは副司税官とする意見も出されている。この建議案は衆議院の建議委員会で可決されたが

(16)、実現を見るには至らなかった。

史料20は、大正十二年以降に出された国税に関する陳情・請願・建議を主税局がまとめたものである。議院規則によれば、請願書は両院議員の紹介により受け付け、請願委員において審査のうえ議院に報告されるものである

(17)。主税局は、こうした様々な団体からの陳情や請願等を一覧にしている

(18)。なかには主税局の見解がわかる項目もあり、当時の税制や執行面の課題が一覧できる史料である。

二・二六事件後、昭和十一年三月に広田弘毅内閣の大蔵大臣に馬場鍈一が就任した。馬場蔵相は、中央と地方を通ずる税制の根本的改革を行い、国民の租税負担の均衡を図ることを掲げた、いわゆる馬場税制案を発表した。この案は実現こそしなかったものの、税制だけでなく税務機関の拡充など大きな影響を及ぼした。史料31は就任直後の馬場大蔵大臣の訓示で、「外部ニ発表セザル分」と注記されている。これを当時の新聞発表と比較すると、「今回の不祥事」(二・二六事件)の淵源は、軍部の「革新的思想」に連なっており、現在も解消されていないこと。そのなかで「一死奉公ノ精神」により大蔵大臣に就任したこと。財政改革においては、「税務官吏ハ唯税ヲ取立テルダケノ役人デアッテハナラヌ」とする官吏の心構えの部分が「外部未発表」分であることがわかる

(19)。史料32は税制改革要綱についての税務署の意見である。大蔵省は基本要綱に基づき全国の税務監督局長の意見を聴取しながら税制の具体化を図っていくが、その大元には税務署の意見があったのである。史料33が馬場財政の要項で、税務機関の拡充、管轄区域の変更、税務官吏の待遇改善、所得調査委員制度の改正が調査研究の対象になっている。馬場蔵相訓示では、従来の機構や機能の改善が強調され、税務官吏も単なる「タックスコレクター」であってはならないとされている(史料34)。税務官吏には、わが国史上画期的な税制改革への一段の精励が期待されたのである。

馬場蔵相の後を受けた結城豊太郎蔵相は、増税策のもとでは税務執行の当否が直ちに国政全般に影響を及ぼすとして、その責務の重大さを強調している(史料38)。そして、「国民は分に応じて、納税により奉公の誠を効すべきもの」であり、税務官吏は「その奉公のお世話をするものと心得よ」と訓示している。増税の必要性や負担力に応じた増税の趣旨を充分に理解させ、納税者が「苛察」と感じないように注意せよということである。これは、衆議院が増税案に対して「苛察」に亘らないよう注意すべしとの付帯決議をしていることが意識されている

(20)。

昭和十三年の増税大綱では、軍事費の一部を租税として負担することは銃後の国民の当然の責務であると明確に示された

(21)。所得税の増税は所得税法だけでなく、臨時利得税法や支那事変特別税法でも増税されたため税制は複雑化した。また、第三種所得税の免税点が引き下げられ、新たに約四十万人もの納税者の増加が見込まれた

(22)。免税点引き下げは、税収もさることながら、「広く国民をして分に応じて戦費の一部を負担せしめる」という趣旨が多分に含まれていると解説されている。戦時税制への転換により、納税奉公が強調されるようになっていく。ただし、その一方で、臨時租税措置法により、事変の影響で利益が増加した事業への増税や、逆に減収となった自作農や中小商工業者の減税も行われており、税制は一層複雑化した。

とりわけ納税者との折衝において懇切丁寧な対応が求められたのは、第三種所得税や営業収益税、乙種資本利子税、臨時利得税などの個人が負担する直接税である(史料41)。また、これらは所得調査委員会で課税標準が決定される税目である。納税者の個別調査、所得調査委員会の事務、決定通知書の発送、審査請求の処理など、その事務量は税務署事務の大半を占めるものであった

(23)。こうした事務量の削減が、所得調査委員会制度を含む課税システムの改正へと繋がっていくのである。決定通知書発送後には、課税内容の説明を求める納税者が多数来署するが、これらに対しては懇切丁寧な説明により納得を得るよう努力することが指示されている(史料48)。これは審査請求の抑制というだけではなく、納税者に増税への「怨嗟」を感じさせないようにするためであった。時代は少し下るが、史料63に昭和十六年分の第三種所得金額決定通知書送付の際に同封された「納税翼賛」のチラシを収録した。銃後国民一人当たりの国債購入額や租税納入額を明記して納税奉公を訴えるとともに、不審や疑問については税務署や納税相談所で丁寧に応対するとされている。納税者への懇切丁寧な対応を指示された税務署では、窓口や電話での応対など、様々な事務刷新策が講じられている(史料39)。

複雑化する税制と急増する納税者に対して、税務職員は「よく立法の趣旨を諒解し、税法の規定に通暁し、これを国民全般に徹底せしむること」。そして、国民の理解のもとでの適正円満なる執行が求められた

(24)。さらに、増税の国民経済や国民生活への影響など、税法の執行に際しては細心の注意を払うことが肝要とされた(史料44)。こうした税務執行の改善を前提に、納税者には租税道徳や納税精神の向上が要請されることになる。東京局長訓示は、「税務の民衆化」や「納税思想の涵養」、「納税精神の昂揚」などと言っても、その本質は「税は国民の国に対する献身であり奉仕」である。互いに反省をして、徴税者も納税者も国家奉仕のため「一心一体」となる努力が必要であると述べている(史料48)。第一次世界大戦後、官民協調による理想的な税務行政が提唱され、「税務行政の民衆化」と称された

(25)。そこでは「一等国」の国民に相応しい納税意識の涵養が唱えられたが、戦時下においては増税に耐える納税奉公という意味に変質していくのである。

馬場蔵相は衆議院決算委員会で税務官吏の待遇改善を力説している。発端は税務官吏の不祥事批判であったが、これは税務官吏だけの責任ではなく、脱税に余念のない納税者も責められるべきであるとしている

(26)。会社や銀行などが退職税務官吏を採用して巧妙な脱税の工夫を凝らしており、その一方で税務官吏は他の官庁よりも薄給で激務に従事している。それが一部の税務官吏の不祥事の背景にあり、それをなくすためにも納税道徳の涵養と税務官吏の待遇改善が必要なのだと明言したのである。民間に再就職した退官者が、元部下に課税の軽減を働きかけるなどの弊害は、実際に指摘されている(史料60)。この馬場蔵相の発言により、昭和十一年八月に、職員の福利増進を目的とする大蔵財務協会が設立されるのである

(27)。大蔵財務協会は、税務職員だけでなく税関や醸造試験所なども併せた、大蔵省職員の相互扶助組織である(史料35)。給与の一%を積み立て、死亡や退職時の一時金の給与や経済資金の貸付、医療・娯楽施設、職員住宅の建設・貸与、機関雑誌の発行など、幅広い活動を行うこととなった。また、同協会内に印刷部を設置し、大蔵省以下、税務署などの印刷物の印刷も引き受けた。

退官者の増加による新規採用者の確保と研修は、引き続き重要な課題となっていた。昭和十三年の東京局では、約三五〇名が退官・出向し、新たに七二〇名の判任官が採用されている。職員全体における新任職員の割合は、実に四十四%に上っていると述べられている(史料43)。史料42は、名古屋局における大蔵省税務講習会受講者の、その後の異動調査である。受講者の約二割が退官しており、その割合は高いと言わざるを得ない。講習修了者で、その後の実務経験を積んだ職員が、専門知識を買われて退官後に民間へ再就職しているのであろう

(28)。税務官吏の訓練規程(史料45)や税務署の新任者指導員設置(史料52)など、局署単位での職員研修がなされている。税務官吏の訓練は、税法や税務の知識だけでなく服務規律や精神訓練にも及んでおり、職員の制服の是非も検討されている(史料46・47)。

昭和十五年、中央と地方を通ずる税制改正により所得税などの増税が行われた。東京局では、審議中の税制改正案への対応が協議されている(史料53)。個人課税については従来の方針が確認されているが、地方農村での納税者の激増に備えて、申告と控除申請の手続き、市町村との事前協議が指示されている。また、源泉徴収制度導入による徴収義務者の指導や、大量の滞納の発生に備えた納税組合の拡充策などが取り上げられている。また間接税では、物品税や遊興飲食税などの検査や、営業者組合などとの連絡・協調などが取り上げられている(史料55・56)。

ページの先頭へ戻る

二 財務局の創設と財務行政

昭和十六年(一九四一)七月、税務監督局が廃止され、新たに財務局が創設された。財務局の設置理由は、本来の内国税の事務に加えて、国有財産事務や預金部事務、会社統制令に関する事務が増加したことによるものであった

(29)。財務局には総務部、直税部、間税部、鑑定部に加えて、新たに業務部、経理統制部が設置された。これらの事務は財務局出張所が担当した。

表3は、財務局時代の局署数と定員の一覧である。昭和十八年には新潟財務局と松山財務局が新設されるが、新潟局開設の際の大蔵大臣告辞は史料89の通りである。その後、昭和二十年に松山局は高松財務局となるが、新潟局は東京局の支局となったので、財務局は八局となった。税務署数は、この時期も東京府・大阪府・京都府・愛知県・兵庫県・福岡県の大都市部で増設されている。税務職員の定員も増加するが、その内実は中堅職員の退官や応召、新任職員の補充の繰り返しである。事務の増加と複雑化のなかで、いかに新任職員を確保し訓練していくかが大きな課題となっていくのである。史料65には、最近の「諸種ノ事情」により相当の退官者があり、経験浅い新任職員の増加、定員補充の困難、さらには応召者の増加に苦心する税務署の現状が示されている。職員の退官事情には、会社経理統制により民間に経理事務担当者が必要になったこともあるようである。ただ、こうした状況はずっと続き、新任職員の確保そのものも難しくなっていくのである。

史料64は、アメリカとイギリスへの宣戦布告に際しての大蔵大臣訓示である。戦争の拡大のもと、事務処理の一層の簡略化や迅速化とともに、納税者への懇切丁寧な応接が求められている。史料66は若い税務職員の横暴な態度への苦情であるが、情報提供者は警視庁経済警察部長である

(30)。東京局長の通牒からは、納税者の激増と職員の不足、多数の異議申立への応接など、税務職員の勤務実態も垣間見える。

昭和十六年五月、大蔵省税務講習所が設置された。機構改編や納税者の急増による事務量の膨張に対して、恒久的な税務官吏養成機関を創設し、専門的な訓練を施すことが急務とされたのである

(31)。常設の税務官吏養成機関の設置は、税務当局者の永年の念願であった。税務講習所の出願資格は、十七歳から二十五歳までの男子で、中等学校および実業学校(甲種)卒業者であった(史料61)。全国一斉に職員を採用し、十一か月間の講習修了後は、「中堅税務官吏」として判任官に採用されるのである(史料68)。講習所生には給与が支給され、卒業後は満五年間の奉職が義務付けられた。なお、これまでの大蔵省税務講習会や各局における講習会も継続されている(史料70・71)。

昭和十六年度・同十七年度は二〇〇名だった税務講習所の募集定員が、昭和十八年度には一挙に六〇〇名に増員されている(史料76)。そして、同年度には税務講習所に研究科が新設され、現職の判任官を対象に三〇名が募集された(史料78)。研究科は、税務講習所の募集人員が増加されたにも拘わらず職員が増員できなかったため、税務講習所生の班長として職員を補佐するためのものであった

(32)。この年から税務講習所生は全員が寄宿舎で集団生活することになっており、班長として起居を共にしながら研修生の輔導に当たったのである。研究科の修業科目も、規律訓練、精神訓話、内務指導、体育、錬成機関の視察の五項目である。

昭和十七年の全国財務局長会議要録には、戦時体制下における租税政策および税務行政に関する諮問への各局の答申が記されている(史料69)。昭和十九年の局長会議では、決戦下の税務運営と租税収入の見込みが諮問されており(史料93・94)、昭和十七年と昭和十九年を比較することで、この時期の税務行政の現状がみえてくる。

昭和十七年の東京局の答申では、個人主義自由経済から全体主義統制経済への転換により、租税負担の平等原則も大きな修正を受けるものとされている

(33)。そして、「皇国独自の理念や観念」が議論されるようになっていることが注目される。

税務行政に関する要望は、まず職員の確保と待遇改善、そして福利施設の充実などである。大都市部での住宅手当支給や職員住宅確保、税務病院や療養所(東京局)などの医療施設設置が要望されている。熊本局長が強調するように、「伝統的美風」により培われた税務官吏の献身的な努力だけでは、すでに限界がきているのである。「伝統的美風」とは、具体的には「早出晩退」である。また、職員研修の充実は各局の要望するところであるが、財務局単位の税務官吏講習所設置や税務講習の拡大・充実、さらには精神鍛錬などが必要とされている。なお、税務講習所の支所は、昭和十九年九月までに仙台・名古屋・広島・熊本の各局に設置されている(史料98)。

税務官吏の講習とともに、納税者に対しても納税精神の高揚(東京局)や納税奉公観念の徹底(広島局)が要請されている。ただし、それは自由主義的な租税観念を一掃した「新租税理念」(広島局)や、戦時体制下における、わが国体に適応する租税理念(熊本局)である。新たな納税理念の普及には、学校教育はもとより納税翼賛運動などの全国的な展開が必要とされている(札幌局)。なお、わが国の租税の起源を古代の「ミツギ」とする広島財務局長のラジオ放送の原稿を収録したので参考にされたい(史料74)。税務当局は公平・正確な課税に努め、納税者は日本に生まれたことを感謝して納税することが納税奉公なのだと締めくくっている。

昭和十九年二月、皇国租税理念調査会が設置され、決戦下における「納税奉公ノ精神」を広く国民に醸成することが目的とされた

(34)。昭和十九年の財務局への諮問では、皇国租税理念に基づく納税に関する官民協力体制の構築が課題とされている。各財務局は、円満な税務の執行には、官設税務相談所、税務懇話会、税務代理士会などの協力や(新潟局)、経済関係団体による納税報国会の結成(松山局)など、関係団体との協力に言及している。官設税務相談所は、それまで局の直轄であった税務相談所の事務を、民間に嘱託したことからくる呼称と考えられる

(35)。新潟局の租税委員制度は、後に戦時租税協力委員制度として実現する

(36)。仙台局は、納税に関する不満には税知識の無理解も多いとして、税務官庁と納税者との中間に立って、税法や税務の取り扱いを説明する常設の機関の設置を求めている。ここでは税務相談所出張所の増設が想定されているが、その役割は昭和十九年四月に設置された日本税務協会が担うこととなった

(37)。昭和十九年に名古屋局は、財務局管轄の税務相談所を民間の税務懇話会へ統合することを求めているが、これが実現したのである。日本税務協会は、社団法人税務懇話会と各局の税務相談所を統合した租税に関する官民協力事業団体で、税務相談や各種講演会の開催などを担っていく

(38)。

直接税の調査については、大法人や大営業者に重点を置き、小法人や小営業者は標準率を活用して「極力手数を省略」するとしている(東京局)。大阪局などは調査能力の点から新税創設の見合わせを主張するほどで、調査や課税、徴収などの手数の省略は大きな課題となった。国民税の拡大を求める仙台局や熊本局のような意見もあるが、その執行には困難も予想される。また、直接税の犯則に対する罰則強化や税務官吏の調査権限強化、所得調査委員会制度の改正など、これまでも要望されてきた事項も並んでいる。間接税については関係組合の納税団体化や徴収委任など、関係団体の協力による脱税防止が課題とされている。

徴収面では、徴収事務共助法の制定が求められている(東京局)。これは遊興飲食税や物品税などの関係団体の納税組合を法制化し、税金の取り纏めを委任するものである。消費税は徴収が問題となるが、営業組合を納税団体として法制化することを求めるものである。熊本局でも間接諸税を関係団体に徴収委任する意見が出されている。所得税などの直接税については、納税組合に納税資金の管理と納税を義務付ける納税施設法が昭和十八年に制定されるが、こちらは間接諸税を対象とするものである。

これらの課題の根底にあるのは事務量の増加と人員の不足である。とくに国民と直接接する官庁の業務は、土曜日の半休廃止や日曜祭日はもとより、夜間まで「国民ノ要求」に応ずべきこととされ、勤務態勢も厳しさを増していく(史料87)。いくら戦時下における納税奉公が叫ばれたとはいえ、課税や徴収の事務が簡単になるわけではない。

表4は、昭和十四年から同十八年分の所得税等の審査請求件数である。決定件数に対する審査請求件数の割合は、昭和十四年分の約五%から昭和十七年分には約九%と増加している。むしろ、増税だからこそ課税の正確さが一層求められるのであり、納税者に対する懇切丁寧な応接や情理を尽くした説明が必要になるのである

(39)。戦時を理由に納税者を刺激するなどの言動は絶対にしてはならないとされている。所得金額の説明は課長や主任などの熟練者が担当すること、説明受付期間は専任の受付係を置き、庁舎の外まで行列ができる事態は避けることとされている。居残り時間や休日の担当者も決めて納税者への対応に当たることなど、細かい指示がなされている。異議申立期間中は職員の夏服着用を見合わせるなど、かなりの配慮がみられる(史料72)。

そうした税務署の対応が、『アサヒグラフ』のコラムで取り上げられている(史料73)。朝日新聞記者の杉村楚人冠が、所得額決定通知書の質問に出向いたときの松戸税務署の対応について記した「待つ身」である

(40)。税務署の受付で順番を登録すると、女子事務員が二十七番目なので一時間以上はかかると丁寧に教えてくれたというのである。異議申立期間で納税者が殺到しているので、悪くすると半日はかかると覚悟していたが、大体の待ち時間がわかったので、待合室で新聞を読んで待つことができたと書いている。

こうした対応が求められたのはどの官庁も同様で、昭和十九年一月には、「官吏の戦陣訓」と称される戦時官吏服務令が制定された。決戦下における官吏の心構えとして、責任の自覚や命令の遵守などの七項目を掲げ、戦争完遂のため一致協力して行政運営にあたることが記されている。史料92は、戦時官吏服務令公布の際の東条英機内閣総理大臣訓示である

(41)。なお、税務署長室に掲げられた戦時官吏服務令の額を口絵に掲載した。

退官者の抑制は判任官だけでなく雇員にまで広がっているが(史料75・85)、昭和十八年の国民徴用令改正で官庁職員の徴用制限が撤廃され、雇員も徴用の対象となった。そのため雇員の補充は、すべて女性か高齢男性をあてることになる(史料84)。女性の雇員採用に際しては、一般募集は勿論、職員の家族の動員も指示されている(史料86)。これにより女性職員の研修・訓練が新たな課題となるのであるが、熟練者の絶対的不足により東京局は他局から職員の割愛を受けて執務体制を維持していくことになる(史料83・99) 。

昭和十九年末以降、本土の主要都市への空襲が本格化し税務機関の被害も多くなった。史料100は、空襲による東京の被害を報知したものであるが、昭和二十年三月十日の東京大空襲に関する流言浮説が記されている。史料101は東京大空襲で死亡した神田税務署職員の慰霊祭における局長と署長の弔辞である。五名の犠牲者のうち三名が、女子挺身隊として配置された若い女性職員(雇)である。都市部の空襲により被害を受けた税務署は、東京局が神田署など十二署、大阪局が港署など八署、名古屋局が栄と名古屋中の二署に及んだ

(43)。

昭和二十年八月、わが国はポツダム宣言を受諾して終戦となった。玉音放送と同じ八月十五日の広島局長訓示は、内閣告諭と大蔵大臣談話を踏まえ国体護持と官吏としての冷静な対応を説いている(史料103)。また、八月十五日の大蔵大臣訓示の移牒に際して、戦後経営における職責の重大性、執務体制の確立、税務官吏の応接、軍人援護や朝鮮同胞との提携が示されている(史料106)

(44)。大蔵大臣訓示と主税局長訓示を考え合わせると、広島局長の訓示は、最後の二項目が独自に加味されたものであることがわかる(史料105)。なお、仙台局長の訓示は上京中の総務部長からの最新情報として、かなり具体的な内容になっている(史料104)。これまで人材確保に苦心してきた税務当局が、中堅官吏の復員を前提に税務職員の質の改善に乗り出し、戦後の増税政策へ対応しようとしていることが窺える。この段階は、国体護持の方針のもと、戦争完遂から戦後復興へと税務運営の目的を転換させようとしていることがわかる。しかし、戦後の税務行政は、まだこれからである。

(牛米 努)

ページの先頭へ戻る

| 註 | (1) | 『大蔵大臣財政演説集』大蔵省印刷局編(昭和四十七年、大蔵省印刷局)。 |

| (2) | 個別の税制改正については、大蔵省主税局調査課『昭和の税制改正』(昭和二十七年、大蔵財務協会)を参照のこと。 |

| (3) | 大蔵省昭和財政史編集室『昭和財政史』Ⅴ 租税、四二七~四三〇頁(昭和三十二年、東洋経済新報社)。 |

| (4) | 国税庁長官官房総務課『国税庁統計年報書』第一〇〇回記念号、六二~六三頁(昭和五十一年、大蔵財務協会)。 |

| (5) | 第九巻の解題において、大正末期には個人よりも法人、地方よりも都市部の税務行政が課題となったと指摘した(租税史料叢書第九巻『税務執行関係史料集Ⅰ』明治・大正編、三十一頁)。 |

| (6) | 同事業については、租税史料叢書第二巻『地租関係史料集』Ⅱを参照いただきたい。 |

| (7) | 大蔵省主税局『土地賃貸価格調査事業報告書』四一頁(昭和五年)。 |

| (8) | 国立公文書館所蔵「公文別録」二一六一。 |

| (9) | 租税史料叢書第九巻『税務執行関係史料集Ⅰ』史料一五一を参照のこと。 |

| (10) | 『税』第七巻第一号(昭和四年一月、国民租税協会)。 |

| (11) | 昭和ニュース事典編纂委員会『昭和ニュース事典』第一巻、職業紹介所(毎日コミュニケーションズ、平成二年)。 |

| (12) | 関川昇は、明治四十二年の職員録に千葉県茂原税務署の職員として名前が確認され、仙台局や大阪局での勤務経歴がわかっている。 |

| (13) | 昭和四年には、無届異動地整理のため局署に臨時職員一五八名が採用されている(『国税行政機関関係法令規類集』Ⅱ、五五~五六頁)。 |

| (14) | なお、税務監督局長は官制の規程上は奏任官であったが、大正二年以降に勅任化が進められ、昭和四年の官制改正で勅任官とされた。 |

| (15) | 租税史料叢書第九巻『税務執行関係史料集』Ⅰ、史料一五一。 |

| (16) | 『帝国議会衆議院委員会議録』昭和篇31、六二三~六二五頁(東京大学出版会、平成四年)。同じ議会には、警察署長や市町村吏員の優遇建議も出されており、ともに可決されている。 |

| (17) | 衆議院・参議院『議会制度七十年史』資料編(昭和三十七年)。 |

| (18) | 掲載史料の「摘要」には何も記されていないが、主税局はそれぞれ処理の顛末を作成している(国立公文書館所蔵「昭和財政史資料」第二号・三九冊など)。ただ、「昭和財政史資料」第三号・二二冊に史料二〇と同じ史料があるが、これにも処理の顛末は記されていない。 |

| (19) | 掲載史料の「摘要」には何も記されていないが、主税局はそれぞれ処理の顛末を作成している(国立公文書館所蔵「昭和財政史資料」第二号・三九冊など)。ただ、「昭和財政史資料」第三号・二二冊に史料二〇と同じ史料があるが、これにも処理の顛末は記されていない。 |

| (20) | 『帝国議会衆議院議事速記録』68、六三三頁(昭和五十九年、東京大学出版会)。 |

| (21) | 大矢半次郎「新増税の大綱」『財政』第三巻第三号(昭和十三年三月、大蔵財務協会)。 |

| (22) | 志達定太郎「増税法案の概要」『税』第十六巻第三号(昭和十三年三月、国民租税協会)。 |

| (23) | 第三種所得税や営業税の課税と徴収の在り方については、牛米努『近代日本の課税と徴収』(平成二十九年、有志舎)を参照のこと。 |

| (24) | 石渡荘太郎「増税後の税務行政に就て」『税』第十六巻第五号(昭和十三年五月、国民租税協会)。 |

| (25) | 租税史料叢書第三巻『所得税関係史料集』史料五三(平成二十年、税務大学校租税史料室)。 |

| (26) | 昭和十一年五月十二日衆議院決算委員会での答弁(『帝国議会衆議院委員会議録』昭和篇62、三九一~三九二頁(東京大学出版会、平成六年)。 |

| (27) | 「大蔵財務協会設立経過」『財政』第一巻第一号(昭和十一年十月、大蔵財務協会)。小畑淳「大蔵財務協会の成立より今日まで」『財政』会員号(1)(昭和十六年六月、大蔵財務協会)。 |

| (28) | 講習修了者の退官については、五年間奉職の誓約書提出など、大正期から対策が講じられている(租税史料叢書第九巻『税務執行関係史料集』Ⅰ、史料一六三)。 |

| (29) | 大蔵省百年史編纂室『大蔵省百年史』下巻、一六二~一六三頁(昭和四十四年、大蔵財務協会)。 |

| (30) | 警視庁経済警察部は、昭和十六年二月に戦時下における経済統制の取り締まり強化のために設置された。 |

| (31) | 雪岡重喜「税務講習所の開設に就て」『財政』第六巻第七号(昭和十六年七月、大蔵財務協会)。 |

| (32) | 「税務講習所の近況」『財政』第八巻第七号(昭和十八年七月、大蔵財務協会)。 |

| (33) | たとえば、土方成美「新体制下の租税理念と租税原則」で、自由主義時代の租税の公平原則の見直しが試みられている(『財政』第七巻第二号、昭和十七年二月)。こうした論文が、大蔵省職員の機関誌『財政』に掲載されていることが重要であろう。 |

| (34) | 皇国租税理念については、租税史料叢書第八巻『国税徴収関係史料集』史料一七八に、皇国租税理念調査会設置に関する史料を収録した。同会関係史料については、吉牟田勲「皇国租税理念調査会史」『東京経営短期大学紀要』第一〇巻(二〇〇二年三月)がある。同論文は『政経研究』第四十一巻第一号(二〇〇四年九月、日本大学法学会)に再録されている。なお、前掲『近代日本の課税と徴収』三〇一頁を参照のこと。 |

| (35) | 租税史料叢書第八巻『国税徴収関係史料集』史料一六七に、東京局の税務相談所処務規定を収録した。 |

| (36) | 租税史料叢書第三巻『所得税関係史料集』史料七二に、新潟財務局の規定を収録した。 |

| (37) | 『日本税務協会五〇年のあゆみ』(平成六年、財団法人日本税務協会)。 |

| (38) | 『日本税務協会報』第一号(昭和十九年十月)。 |

| (39) | 「昭和十九年分所得税・個人営業税・個人臨時利得税決定後ニ於ケル異動事務等処理要綱」東京財務局(昭四六東京六-二)。 |

| (40) | 杉村楚人冠は(本名は杉村広太郎)、明治・大正・昭和の三代にわたって朝日新聞の記者を務めたジャーナリストで、軽妙洒脱な随筆やコラムで有名であった。なお、このコラムについては、『楚人冠 杉村広太郎伝』(二〇一二年、現代書館)の著者、小林康達氏のご教示を受けた。ご厚情に感謝申し上げる次第である。 |

| (41) | 内閣総理大臣が「我々官吏ノ責務」と訓示するとき、そこには「政治家」は存在していない。 |

| (42) | なお、租税史料叢書第八巻『国税徴収関係史料集』史料一八一・一八四に、市町村職員への国税事務の一部委託に関する史料を収録したので参照されたい。 |

| (43) | 『法令全書』大蔵省告示第三三三号(昭和二十年八月二十一日)による。 |

| (44) | 広島財務局は、昭和二十年八月六日の原子爆弾投下により職員の六割以上が犠牲となった。同局の生存者の体験記である『原爆の記』が、当時広島財務局長であった伊達宗彰氏の手で昭和四十二年に刊行された。その後、当時の広島局間税部長であった庭山敬一郎編『原爆の記』(昭和五十五年、大蔵財務協会)として、増補のうえで再刊されている。 |

ページの先頭へ戻る

<表1> 昭和戦前期の主要国税の収入割合

出典 『国税庁統計年報書』第100回記念号(国税庁、昭和51年)。地租と営業税は昭和15年度から地方分与税となり、昭和10年に臨時利得税、昭和15年に法人税が導入された。なお、昭和20年度の酒税は『主税局統計年報書』昭和20年度により訂正した。

戻る

ページの先頭へ戻る

<表2> 税務監督局と税務署の職員定数

| 年 月 |

税務監督局 |

税務署 |

| 局数 |

局長 |

税務監督官

(書記官) |

事務官 |

技師 |

属 |

技手 |

署数 |

司税官(補) |

属 |

技手 |

| 昭和2年5月 |

7 |

7 |

7 |

21 |

8 |

383 |

79 |

346 |

186 |

5,809 |

100 |

| 昭和3年7月 |

|

|

16 |

8 |

|

|

|

|

|

5,793 |

|

| 昭和4年4月 |

|

7 |

|

|

|

|

81 |

|

|

|

|

| 昭和4年5月 |

|

|

|

|

|

|

|

|

|

5,797 |

|

| 昭和6年4月 |

|

|

|

|

|

362 |

77 |

|

|

5,479 |

94 |

| 昭和7年7月 |

|

|

15 |

7 |

7 |

333 |

71 |

|

185 |

5,299 |

92 |

| 昭和8年5月 |

|

|

|

|

|

321 |

|

349 |

|

|

|

| 昭和8年8月 |

|

|

|

|

|

|

|

|

|

5,312 |

|

| 昭和9年5月 |

|

|

|

|

|

|

|

|

|

5,319 |

|

| 昭和12年4月 |

|

|

|

13 |

8 |

364 |

77 |

361 |

235 |

6,862 |

96 |

| 昭和12年6月 |

|

|

|

|

|

|

|

|

241(133) |

6,764 |

|

| 昭和12年10月 |

|

|

|

|

|

|

|

|

241(134) |

6,763 |

|

| 昭和13年4月 |

|

|

|

|

11 |

399 |

|

|

|

7,858 |

|

| 昭和14年4月 |

|

|

|

|

|

416 |

87 |

|

|

8,121 |

|

| 昭和15年4月 |

|

|

|

21 |

|

415 |

|

365 |

258(127) |

8,715 |

|

| 昭和15年8月 |

|

|

|

|

|

|

|

|

261(127) |

8,737 |

|

出典 租税資料叢書第7巻『国税行政機関関係法令規類集Ⅰ』。

局署数は、その年4月現在である。

戻る

ページの先頭へ戻る

<表3> 財務局と税務署の職員定員

| 年 月 |

財務局 |

税務署 |

| 局数 |

局長 |

部長 |

書記官 |

事務官 |

技師 |

属 |

技手 |

署数 |

司税官(補) |

属 |

技手 |

| 昭和16年7月 |

7 |

7 |

|

18 |

25 |

11 |

949 |

92 |

377 |

268(127) |

8,052 |

96 |

| 昭和17年4月 |

|

|

|

|

35 |

|

905 |

95 |

|

284(127) |

9,288 |

|

| 昭和17年11月 |

|

|

|

17 |

24 |

9 |

742 |

71 |

|

256(152) |

8,321 |

87 |

| 昭和18年1月 |

|

|

|

|

|

16 |

750 |

78 |

|

|

9,291 |

|

| 昭和18年4月 |

|

|

|

|

|

|

|

|

387 |

|

9,895 |

|

| 昭和18年11月 |

9 |

9 |

|

19 |

27 |

17 |

793 |

82 |

|

|

|

|

| 昭和19年4月 |

|

|

|

|

90 |

20 |

808 |

76 |

397 |

351(113) |

10,549 |

|

| 昭和20年5月 |

|

|

47 |

1 |

86 |

11 |

901 |

76 |

375 |

366(103) |

10,544 |

|

| 昭和20年6月 |

8 |

8 |

|

|

|

12 |

399 |

|

|

|

|

|

出典 租税資料叢書第7巻『国税行政機関関係法令規類集Ⅰ』。これ以外に、昭和20年5月に金融機関等の検査監督にあたる監督官(2名)・同補(7名)が増加されている。局署数は、その年4月現在である。

戻る

ページの先頭へ戻る

<表4> 大正期の税務監督局と税務署の定員一覧

(単位:千件)

| 年 分 |

決定件数 |

審査請求件数 |

| 昭和14年 |

2,943 |

150 |

| 昭和15年 |

4,104 |

234 |

| 昭和16年 |

4,634 |

260 |

| 昭和17年 |

6,187 |

565 |

| 昭和18年 |

6,960 |

556 |

出典 「所得税・個人営業税及個人臨時利得税審査請求件数調」大蔵省主税局(昭4本校378)

(単位:千件)

| 年 分 |

決定件数 |

審査請求件数 |

| 昭和14年 |

2,943 |

150 |

| 昭和15年 |

4,104 |

234 |

| 昭和16年 |

4,634 |

260 |

| 昭和17年 |

6,187 |

565 |

| 昭和18年 |

6,960 |

556 |

戻る