- ホーム

- 国税庁等について

- 組織(国税局・税務署等)

- 税務大学校

- 租税史料

- 租税史料叢書

- 解題

はじめに

この史料集は、国税徴収法が制定される明治二十二年(一八八九)から、戦後の日本国憲法のもとで改正がなされる昭和二十二年(一九四七)までの国税徴収関係史料を収録したものである。

明治二十二年に国税徴収法と国税滞納処分法が初めて制定されるが、明治三十年(一八九七)にふたつの法律が合併して新たな国税徴収法が制定される。この国税徴収法が、幾度かの改正を経つつも、昭和三十四年(一九五九)に全文改正されるまで国税徴収に関する基本法令となった。

これまで税務大学校租税史料室では、国税徴収に関する史料集として、租税資料叢書第二巻『明治前期国税徴収沿革』(昭和六十二年)と租税資料叢書第三巻『明治前期国税徴収沿革(参考法令編)』(昭和六十三年)を刊行している。前者は、明治二十二年に国税徴収法と国税滞納処分法が制定されるまでの法律や命令の沿革をまとめたもので、それぞれ簡単な制定理由が付けられている。後者は、これらの法律・命令を収録した法令集である。明治二十二年の国税徴収法制定以前の法令等については、この史料集を参照いただきたい。なお、昭和三十四年の全文改正については、租税徴収制度調査会資料と国会での審議資料を収録した史料集が、『国税徴収法[昭和改正編]』全六巻として刊行されている

(1)。

また、租税史料室では、平成二十六年度の特別展「約束の期限を守って納税してもらうために〜明治から今へ・時代とともに〜」を開催した。展示期間は、平成二十六年十月から同二十七年九月である。国税徴収法の規定により、地租や所得税などの直接税の徴収が市町村に義務付けられていた時代の、様々な納税奨励策を取り上げたものである。

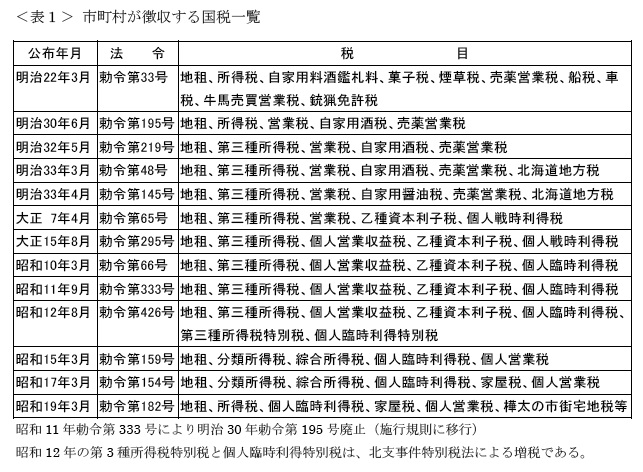

国税徴収法は、制定当初から特定の直接国税の徴収を市町村に義務付けている。市制及び町村制により市町村長に委任された国政事務=機関委任事務であるが

(2)、市町村が徴収する国税は

表1のとおりである。当初は、地租については市町村が徴収経費を負担することとされ、その他の国税についてのみ徴収金額の四%が国税交付金として市町村に交付された(史料3)

(3)。以下、この制度を国税徴収委任制度と称する。

ここでは、税務署創設後の、明治三十年の国税徴収法により制度の概要を述べておきたい。まず、各税の賦課決定は政府が行い、一人別の納税額が市町村に通知される。市町村は、これにもとづいて納税人に税額、納期限、納付場所(市町村が徴収する国税は市町村役場)を示した納税告知書を送付する。納税人が納税告知書の期日までに納付すれば、これで完納である。納付された税金は、法定納期限後の三日以内に市町村から金庫に納入される。納期限までに納付されなかった未納分については、納期限後五日以内に税務署に滞納者の住所・氏名、滞納額等が報告され、ここから税務署による滞納処分が開始される。税務署は督促状の発付等により納付を促し、最終的には財産差押・公売等の滞納処分に至るのである。

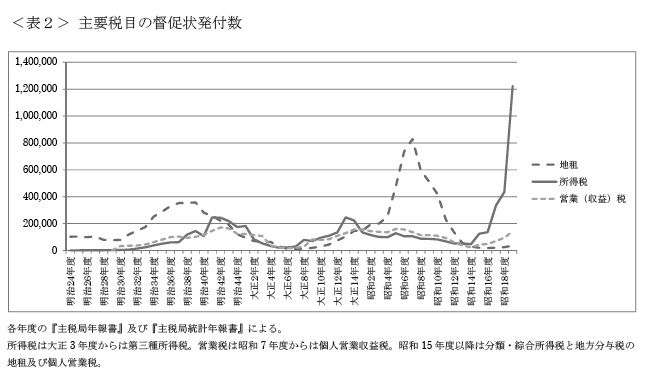

表2のグラフは、徴収対象税目のうち、地租と所得税、営業税の督促状発付数の変化を示したものである。所得税の督促状発付数の大まかな傾向として、日露戦後と大正末年から昭和初年にかけて、それに昭和十年代の三つの時期に急増していることがわかる。ただ、督促状発付数に比して戦前期の公売件数は少なく、財産差押や公売処分に至る以前の、督促の段階でほとんどが納付されるのが特徴である。

本史料集は、この国税徴収委任制度に関する史料を中心に編集したものである。国税徴収法は、関税以外の国税の徴収に関する基本法令ではあるが、国税徴収委任制度関係に限定していることを、あらかじめお断りしておきたい。

以下、本史料集の概要について述べていきたい。

ページの先頭へ戻る

一 国税徴収法の制定

ここには、国税徴収法と国税滞納処分法の制定に関する史料を収録した。史料1は、明治二十二年二月に閣議提出された大蔵省案である。内閣記録局編輯の『法規分類大全』(明治二十六年二月)に掲載されている史料ではあるが、数少ない立法史料のひとつである

(4)。史料2は、大蔵省案に対する大蔵省参事官駒井重格の意見書である

(5)。国税徴収法案調査委員であった駒井は、省内の多数意見に従って一旦は法案を承認したものの、その不備を「黙視」し難く、参考のかたちで意見を表明したのである。法案が「本年四月一日より施行」とあるので、この意見書が提出されたのが明治二十二年であることは間違いないが、どの段階のものかまでは定かではない。欄外に押印しているのは、大蔵次官渡辺國武である。史料1と史料2の関係については、新史料の発掘も含めて更なる検討が必要である。

史料3の国税徴収法の制定により、地租及び勅令で定める国税は市町村が徴収することとなった。史料4の勅令により市町村が徴収する国税として所得税などが規定されるが、国税徴収事務は国政事務の委任事項であるため、徴収金額の四%の交付金が国から交付されることとなった。しかし、地租の徴収費用は「我邦古来地租納入上ノ慣行」から市町村の負担とされている。ただ、現実には個人の地租納税額を示す名寄帳が町村にしか設置されていないため、町村以外には地租の徴収が不可能だったのである(史料1)

(6)。後述するように、地租に対する国税交付金要求は滞納の増加とともに大きくなっていく。

史料5と史料7は、国税滞納処分法案と公布された法律の全文である。現行の租税不納処分規則では、賦課財産の差押・公売により処分がなされること、とくに地租については他に財産があっても土地を公売することなどの弊害が理由に掲げられている

(7)。明治十年の租税不納処分規則は、それまでの全財産を強制的に売却する身代限り処分から、公売対象を課税財産に限定することで納税者の保護を意図したものであった。しかし、この時点では、公売対象を賦課財産に限定することが、逆に先祖伝来の土地を失うなどの弊害を生むと指摘されるようになったのである。

ページの先頭へ戻る

二 明治後期の国税徴収

ここには、明治三十年(一八九七)の国税徴収法の制定から、明治末年までの史料を収録した。

明治三十年に新たな国税徴収法が制定されるが、その前年には税務管理局官制が公布され、国税の賦課徴収事務は府県から国に移管される。そのため、史料11や12で滞納処分の執行にあたる税務職員に対する注意がなされている。滞納処分の執行に際しては、できるだけ納税者に苦痛を与えず円満に徴収することが強調され、財産差押などは最後の手段とされた。また、財産差押や公売は税務署長の職務とされ、執行には慎重さが求められた。また、史料14では外国人に対する納税告知書の送付に関する注意もなされている。明治三十二年の外国人の内地雑居により、外国人にも内国税の課税がなされるようになったためである。

史料13及び16〜18からは、税務管理局時代の徴収事務の一端が窺える。市町村における徴税台帳の整理や、法定納期限及び市町村が徴収した国税の納入時期の順守など、まず国税徴収の基本事項が確認されていることがわかる。史料13の山形県酒田税務署長の町村巡視報告では、地租関係帳簿の未整理の指摘だけでなく、吏員による出張徴収や区長による税金取り纏めなど、滞納防止への積極的な取り組みの必要性が提起されている。また、不景気を理由に滞納する納税者も、税務署から督促状が届けば大部分が納付すると指摘されており、それは逆に府県管掌時代の執行の不備を意味するものである。さらに、納税告知書発付日については法令上の規定がないものの、納税告知書は納期開始前に発付するよう町村に申し入れている。

史料19は、納税告知書に記載する納付期日の記載方である。市町村が法定納期限より納付期日を早くしているのは、法定納期限までの完納を意図しているためであるが、法定納期限かそれに近い日とするよう内務大臣を通して市町村に指示がなされている。市町村が指定する納付期日があまり早すぎると、納付期日を過ぎても法定納期限までは税金を徴収しなければならないため、市町村の納付期日はもとより、法定納期限の軽視に繋がりかねないからである。

史料17の群馬県沼田税務署長の答申には、滞納増加の理由として町村の体面を繕う意識や、徴収について税務署から頻繁に「協議」を要請されることへの反発などが指摘されている。税務署と市町村の間には直接的な職務上の指揮・命令関係はないため、税務署側からすれば市町村への注文は少なくなかったのだろうが、やりかた次第では市町村の反発を招くことになる。東京税務管理局管内の督促状発付件数は税務署創設後に急増し、直接税の収納歩合も年を追うごとに低下している。史料18は、税務管理局長から県知事に対して、法定納期限後の国税徴収の禁止や徴収した国税を三日以内に金庫に納入するよう、実地調査を踏まえた申し入れがなされている。税務管理局長が県知事を通して管内の市町村に訓示するやり方は、税務署官制以前の税務管理局時代の特徴といえよう。なお、ここには福島県高田税務署分のみを掲載した。

明治三十五年十一月、税務管理局官制が廃止され、税務監督局官制及び税務署官制が公布される。これにより税務署は執行機関となり、税務監督局は文字通りの監督機関となる。そのため、市町村の徴収事務の改善等については税務署が直接に関与するようになる。監督局時代の最初の史料は史料22であるが、税務監督局は徴収経費を配賦して管内税務署の徴収成績の向上を指示しているものの、具体的な施策は税務署長に任されていることがわかる。この時期は諸税の滞納が年々増加しており、史料23からは大蔵省主税局がその実態把握に努め、税務監督局―税務署を通じて改善に乗り出している様子が窺える。滞納者への督促だけでなく、大都市における納税窓口の増加など納税者の利便性の向上も併せて指示されている。

史料25以下には、税務監督局が講じた諸施策が具体的にわかる史料を収録した。史料25の金庫の開庫時間延長は、市町村の税金納入を容易にするための措置であるが、管内の実態把握を含めて税務監督局ごとに対策が講じられていることが分かる。税務職員の納税では、史料28の仙台局の納税準備貯金規程が興味深い。

これは税務署員の滞納防止のために制定された福島税務署の規程を例に掲げ、管内の全税務署員に国税・地方税・市町村税の納税のための貯金を促すものである。年間の諸税金の総額を見積もり、月々その十二分の一以上を貯金して、そこから税務署の幹事役が職員の納税を行うとある。仙台局では税務職員がまず納税の模範を示すため、管内の全税務署にこの制度の導入を促している。ちなみに給与所得の源泉徴収が始まるのは、昭和十五年改正からである。後述するように納税貯蓄組合は、様々な納税組合のなかでも滞納防止の最良の施策とされていく。史料29は有志により設立された山梨県市川大門町の納税銀行であるが、株主の納税を代行するとともに、集めた資金を運用して株主に利益を配当することも謳われている。納税を担当する管理人の約六割は区長で、その他も資産家・名望家であり、株主数は町内納税者の七割近くに及んでいる。

史料30や31は、税務監督局ごとの滞納原因や滞納対策の分析である。仙台局管内の滞納原因として二十三の項目が列挙されているが、そこには「村治の紊乱」など町村行政そのものの問題点も数多く見られる。その最たるものが市町村における党派対立で、反対派には一切協力せず故意に滞納するというのである。理事者や議員、吏員に至るまで、すべてが徴税に不熱心で、町村吏員による税金の立替えや他からの借り入れによる土木工事の請負などを優先するため町村財政が紊乱し、それが党派対立を生むなどの悪循環が指摘されている。また、納税告知書発付の遅延、法定納期限の軽視、税務署による滞納処分の遅延や厳正さの欠如、なかには太陰暦の使用や文字が読めないことによる滞納なども掲げられている。神戸局では滞納防止策として、各種の会合での納税観念の喚起や納税注意書の戸別配付、納税組合設置や大字単位での徴収、納税督促簿の作成などの多様な施策が掲げられている。史料34でも神戸局は様々な滞納防止策を掲げているが、税務署はこれらを参考にしつつ市町村と協議して実効ある施策を実施していくことになる。

わが国の戦前における地方制度は、明治二十一年の市制・町村制により整備され、町村合併による地方自治に堪える新町村の造成が目指された。しかし、町村制による新町村(町村制町村)がひとつの自治体として安定して運営されるようになるのは日清・日露戦後期とされている

(8)。市町村への徴収委任の成否もまた、こうした新町村の運営如何に左右されたと言える。

明治三十七年二月の日露戦争開戦により、戦費調達のための非常特別税による増税が実施される。非常特別税は通常の税制改正とは異なり、戦争に即応するため本税に一律に税率を上乗せすることで、「専ら施行の簡易と収入の確実とを主眼」にしたものであった

(9)。これにより所得税と営業税は七%、地租は市街宅地が五・五%、郡村宅地が三・五%、その他が二%の増税となった。史料36は非常特別税の執行に当り、特に所得税と営業税については税務官吏の裁量が課税の公平に大きく作用するため、課税標準の確定については慎重な調査が必要としている。一般に増税は脱税や滞納を増加させるので、可能な限り課税の公平に努力して脱税や滞納を防止するよう指示されている。増税のときほど課税の公平や滞納処分の慎重さが強く求められたのである。

非常特別税による地租増徴は、地租徴収手続の改正を伴っていた。すなわち、明治三十七年四月の地租徴収に関する法律により、地租額は土地一筆ごとであったのを、納税者ごとにまとめて算出することに改正された。非常特別税は地目により税率が異なるため、土地一筆ごとの地価の算出は大変な手数と費用を要する。そのため、同一市町村内の土地で地目及び納期限が同じであれば、納税者ごとにまとめて算出できるようになったのである。そして、税務署は市町村から土地名寄帳の合計額を報告させ、この数値を確認して市町村に通知するだけになった。この手続改正にともなって税務署の事務は大幅に軽減されるが、それとは対照的に市町村の事務量は増大し、それが地租の交付金要求に繋がっていくのである。

日露戦争は、明治三十八年九月に終結した。主税局は、史料46のように戦後の納税意識の低下や講和条約反対による納税拒否などを懸念し、納税観念の勧奨のための適当な施策を行うことを税務署に指示している。明治四十一年十月、日露戦後の国民精神教化のため戊申詔書が発せられ、町村財政の強化や生活習俗の改良を推進する地方改良運動が展開された。戊申詔書の複製は、史料60・61にあるように税務監督局と税務署にも配付され、捧読式を行って税務官吏の服務上の指針とされた。内務省主導の地方改良運動においても納税施設の奨励がなされているが、これらは国税徴収においても利用されたと考えられる。

明治四十四年三月の国税徴収法改正により、地租にも徴収額の〇・七%の交付金が交付されることになり、故意に滞納する弊害を矯正するため延滞金が導入された(史料76)。延滞金の額や徴収手続に関する勅令案については、史料77に税務監督局長会議資料を掲げたが、様々な意見が出されていたことがわかる。延滞金額は国税徴収法施行規則の改正で、滞納税金一〇〇円につき一日三銭と定められた(史料83)。明治四十四年度の主税局統計書は、督促状発付数の減少について、年来の滞納矯正や納税督励、それに延滞金の効果と記している

(10)。とくに都市部の納税者には、金利稼ぎのための意図的な滞納が少なくなかったのである。ただ、延滞金は滞納矯正を目的としているため、苛酷な取り扱いとならないよう繰り返し注意がなされている(史料77・80・83・84)。

さらに、この時期から郵便振替制度を利用した郵便局での納税が開始された。この制度は、郵便局に預金を持っている納税者には、市役所から郵便局に納税告知書が送付され、郵便局の口座から納付される仕組みである。この制度を初めて導入したのは大阪市で、明治四十二年五月のことである。以後、京都市(明治四十三年四月)、新潟市(同年六月)、和歌山市(同年七月)、岡山市(同四十四年二月)、横浜市(同年七月)、堺市(同年八月)、東京市(同四十五年四月)と、郵便局での納税は大都市部で導入されていく

(11)。横浜市の場合、公金取扱郵便局は全部で三十六か所あり、遠隔地の納税者が最寄りの郵便局で納付できるだけでなく、通勤者も土曜日や日曜日(午前中)に納付できるので利便性が高まったとしている(史料82)。ただ、郵便局の利用は限定的だったようである。

日露戦後は、市町村の財政規模が拡大し、地方税の増税や滞納が問題となる。各地で実施される様々な納税奨励策は、市町村税を含む地方税徴収の改善策であったが、国税についても様々な施策がなされた

(12)。なかには、史料87のように完納者に抽選で賞金を出すような町村も出現しており、県知事や内務省地方局長から不穏当として禁止されている。税務監督局でも税務署を通して勧誘しているケースがあり、主税局長から禁止の通達が出されている。

ページの先頭へ戻る

三 大正期の納税奨励

史料88は、大正元年八月の国税徴収法改正案である。この主税局案の特徴は、市制・町村制及び国税徴収法制定以来の国税徴収委任制度を廃止し、税務署による直接徴収が打ち出されていることである。郵便振替制度を利用することで納税の窓口を確保すれば、税務署による直接徴収のほうが成果も上がるとされている。税務署による直接徴収論は、都市部における滞納の増加を背景にしている。都市部には徴収実費を上回る交付金が交付されているにもかかわらず、それが滞納の減少に繫がっていないことが、税務署による直接徴収論が叫ばれる理由であった。また、都市部と比較して地租徴収の負担が大きい農村部への交付金が少ないとの指摘もなされていた。史料90は、交付金の不均衡是正が税務職員からも提起されていることを示すもので、丸亀税務監督局の機関誌『税務協会叢誌』に掲載されたものである。市町村における土地事務の重要性に鑑み、地租以外の交付金を廃止して、その分で地租の交付金を増額するとの意見である。地租以外の交付金廃止とは税務署による直接徴収を意味する。そして、増額する交付金は地租徴収費用に支出するものとし、税務署長にその監督権を付与するとしている。交付金の衡平化の議論と並行して、税務署の現場からは、交付金の使途を徴税改善に限定できるよう税務署長の監督権が要求されているのである。なお、史料93からは、町村における国税諸帳簿の整理や土地の異動・測量などの事務の一端が窺える。

一方、都市部の状況として、史料91から東京税務監督局の納税督励や滞納処分の実態が窺える。この史料では都市部の税務署を対象に、一年以内の同一税目の滞納者に対する出張や書面・電話での督励が指示されている。徴収にあたるのは庶務課員だけでなく、住所変更もしくは課税に不服のある納税者に対しては課税部門の職員による対応も求められている。こうした納税督励の手続を踏んだ上で、督励期日後の早急な財産差押の着手が指示されたのである。特別な事情がある場合の処分猶予には、税務署長の承認が必要とされた。滞納処分の執行に際しては、苛酷さは避けなければならないが、厳正な執行が求められたのである。納税督励は東京局以外でも行われており、大正期における滞納数減少の裏側には、こうした市町村や税務署による納税督励の実施があったのである。

史料92は、大正二年の北海道函館支庁による納税改善策の報告である。函館支庁では職業別の所得税滞納者数をまとめて官庁や学校などを巡回し、さらにそれを新聞に公表したことで大きな反響を呼んでいる。官庁や学校からは滞納者の問い合わせがあり、納税成績は向上したと記されている。滞納者には職場で早急な納付が促されたと思われる。官吏や教員、それに議員や医師・弁護士、大会社の会社員などには納税義務観念を、料理店などの営業者には納税貯蓄など、それぞれに滞納矯正の意見が付されている。

大正期の納税奨励を考える上で大きいのは、大正三年の国税徴収法改正である。主税局内には都市部における直接徴収論もあったが、史料94の案は従来の交付金額の範囲内で市町村間のバランスをとる内容になっており、国税交付金の割合を地租も他の国税と一律に徴収額の一%とし、それに納税告知書一通あたり二銭とするものである。さらに、税務署が直接徴収した税金や市町村が国庫に納入する税金等を郵便局で取り扱えるようにして、より国庫への納入を容易にしようとしている。実際の改正では、交付金の割合は徴収額の一律三%と、納税告知書一通あたり二銭となった(史料96)。大正三年の国税徴収法改正により、国税交付金の総額は約二倍に増加した。そのため主税局は内務省地方局との連名で、交付金の使途について、徴税台帳の整理、徴収施設の改善、税金の国庫納入の改善などについて税務官庁と協議するよう通達している(史料99)。こうして、大正三年改正で増額された国税交付金を財源として、全国で様々な納税奨励策が展開されることになるのである。

この章には、様々な納税奨励策に関する具体的な事例を掲載した。たとえば、史料101は徳島県麻植郡内の町村吏員で組織する至誠会における、国税徴収交付金の使途に関する協議会の内容である

(13)。国税諸帳簿の整理、納税奨励費、徴税吏員への賞与に続いて、基本財産蓄積と町村費補充が掲げられている。国税交付金は市町村における徴収費の補助に限定されているわけではなく、市町村の歳入に組み込まれていることがわかる。具体的な納税奨励策としては、納税組合設置、奨励金交付、関係者の表彰、戸主会や青年会などの諸団体の活用、学校での納税教育など多岐にわたるが、それぞれの市町村に適した施策が選択・施行されていくのである。仙台局では、具体的な納税施設の事例が広く蒐集され、管内税務署の参考に供されている(史料107)。

こうした納税奨励策の実施に際しては、税務署と市町村との親密な関係を維持するための協議会の設置が必要不可欠とされた。明治四十三年の税務監督局長会議において打ち出された市町村との協議会設置方針が、大正期において一般化されていくのである。大正三年改正を期に、税務監督局が管内税務署の徴収成績をチェックする体制が強化されるが、税務監督局は史料105のように税務協議会会則の雛型の例示や、管内のみならず他局の優良事例を局報に掲載するなどの施策を行っている。税務署はこれらを参考に市町村との協議会を通して納税奨励の勧奨を行っていくのであるが、もともと税務署の管轄は郡単位なので町村との協議会も郡単位で組織されている。郡役所もまた管内町村における地方税徴収を監督する立場であるので、税務署との税務協議会は郡単位で設置された。また、市については府県が監督するため、税務監督局がかかわる場合が多いようである。

市町村の納税奨励策については、税務署はあくまでも間接的に関わるのみであるが、滞納処分等についての具体的な指示もだされている。たとえば史料106の税務監督局長会議での協議事項には、強引な督促の注意、市町村吏員の代納や税務署員の立替納付、安易な不動産差押の禁止などが掲げられている。徴収額に応じた交付金が交付されるので、市町村の名誉というだけでなく、国税交付金を目的とする代納や立替納付が行われたようである。しかし、表面的には滞納が減少しても、吏員が交代すれば元に戻ってしまうなど弊害が大きかったため禁止されたのである。また、税務署でも徴収歩合を引き上げるため、転出者や住所不明者、災害による減免税申請者などの調定額の減額整理がなされることがあったようで、こうした手続も見直されている(史料111)。

東京税務監督局では、史料127のような貯金会が設立されている。貯金会は、職員の俸給や賞与から天引き貯金し、関東大震災の復興貯蓄債権の購入や所得税の納付に充てる納税貯金組合の一種である。大正十二年十一月に発布された国民精神作興に関する詔書が設立の契機となっており、管内の税務署に対しても貯金会設立が奨励されている。仙台局では明治三十六年に納税準備貯金規程が作成されたことは前述の通りであるが(史料28)、こうした納税準備貯金組合も税務監督局ごとに設立されたようである

(14)。

大正期の納税奨励策のなかで特徴的なものは、納税美談の登場であろう。史料128から130は、納税美談の代表といってよい「孝子芳松」に関する史料である。「孝子芳松」は、山形県西郷村(現在の上山市)の尋常小学二年生の木村芳松が、家の納税を助けるために「どじょう」取りをした実話がもとになっている。芳松少年は、大正十三年に仙台税務監督局長の表彰を受け、それが『国民新聞』で紹介され一躍全国的に有名になった。映画「北国の少年」や演劇・講談などが各地で上演され、「孝子芳松」は多くの人々の涙を誘ったのである。こうした納税美談が各地から報告されているが、それが逆に税制批判に繋がると危惧する意見も税務当局内部では起っている。しかし「孝子芳松」は、昭和期になっても各地で上演されている(史料140)。

ページの先頭へ戻る

四 昭和戦前期の納税奨励

昭和期の納税奨励は、大正十五年度(一九二六)の国税・地方税の税制改正を背景にして展開される。市町村の国税交付金額は税制改正により変化するため、交付金の割合の見直しが必要となる。一般に大正十五年度の税制改正は、直接税については所得税を中心に据え、地租と営業収益税を減税して、その補完税とするものであった。また、地租については、自作農保護のために初めて免税点が設けられるなど農民の負担軽減が図られた。そのため、税制改正により都市部と農村部における国税交付金の較差が拡大することは明らかであり、その対応が必要となった。

ただし、地租については課税標準を土地賃貸価格に改訂することになり、その調査に二年を要するため、国税交付金の改正は大正十七年度に持ち越されることになった。史料135はそのための調査結果であるが、地租制度の改正はさらに昭和六年の地租法の成立まで持ち越され、国税交付金問題もまた遅れることになる。史料137は、国税交付金の較差が大都市部と中小の市部との間でも拡大していることを示している。なお、史料137の参考資料である市町村国税徴収交付金改正沿革調には、明治二十二年の国税徴収法第三条、市町村に徴収を命ずる地租以外の国税については別に勅令で定めること、そして徴収額の四%の交付金を交付するとの条文が脱落しているので注意が必要である。これだけだと、国税交付金制度は明治三十年から始まったとの誤解を生ずる恐れがある

(15)。勿論、明治二十二年の最初の国税徴収法から交付金規程は存在する。

史料133からは、経済不況による滞納増加が、滞納処分の取り扱いに一層の困難をもたらしていることが窺える。こうしたなか、税務署においては多額の滞納整理が大きな問題となる。

史料134と136は、「納税デー」に関する史料である。「納税デー」は、福岡県が昭和三年(一九二八)に初めて実施した納税奨励策で、同五年に本格的に実施された。農村だと田植えや草取り、稲刈り後の農閑期、商店ならお盆や正月、大売り出しなどのない閑散期の数日間を選び、県が中心となって市町村や国税機関と共同で納税デーを主催し、国税や地方税の督励などを推進した。当時の福岡県では、深刻な不況を背景に地方税の減免や延納が叫ばれ、なかには不納同盟結成の動きもあったとされている。この施策は大きな効果を挙げ、「納税デー」は全国各地で開催されるようになる。なお、福岡県の「納税デー」については、久保太助という人物が『納税奨励の理論と実際』(昭和八年、百道刊行社)を刊行している

(16)。同書は、「かねて市町村及福岡県自治研究会に於て講演したもの、又は新聞雑誌等に登載したもの、或は実際試みて効果を挙げ得た納税奨励事業を蒐め」たとあり、おそらく久保太助は同県の「納税デー」開催において中心的な役割を果たしたと推測される。

府県が「納税デー」実施に乗り出す理由は、府県税の滞納が増加傾向にあったからである。昭和初期の不況下における滞納の増加は著しかったが、府県税の滞納率は国税を上回るものであった

(17)。滋賀県の場合、市町村税の滞納と比較しても県税の滞納は急増しており、その理由として不況に加えて郡役所の廃止が指摘されている

(18)。これまで直接的に町村を指導・監督してきた郡役所の廃止により、府県が滞納問題の前面に出ざるを得なくなるのである。

史料139により、こうした不況下における効果的な納税施設として、納税組合の創設と維持・発展に重点が置かれるようになることがわかる。納税組合はもともと任意の組合であり、その設立経緯や活動内容も多様であったが、日露戦後の納税奨励の過程で、市町村の実情に応じた納税組合の設立が広く勧められた。ただ、苦労して設立された納税組合も、その後に活動が停滞し休眠状態となっている場合も少なくなかった。そのため奨励規定を定めて組合への奨励費の交付や、成績優良な組合や功労者の表彰など、予算面も含めた納税組合の支援が図られるのである。納税組合については、納税貯金組合と納税取纏組合の二種類が奨励された。納税貯金組合は滞納防止の理想的な施設とされ、日頃から納税に備えた貯金を行って納税の準備をする組合である。組合規約も地域の実情に応じて、官庁や会社は月掛、個人商店は日掛、農家は収穫後の随時など、それぞれに規定された。納税取纏組合は納税の手数を簡略化するもので、市町村役場から距離があり納税に手間がかかるような地域では、組合で税金をまとめて集金して納税するのである。

大正期に懸案となっていた国税交付金問題は、昭和十一年に漸く改正が実現する。史料142及び144から147は、国税交付金の格差是正は、地租の徴収手数というだけでなく、昭和期には農村の負担軽減の側面が強く打ち出されるようになったことを示している。また、大都市部と中小都市との衡平化も意図された。昭和十一年三月の施行規則改正では、市町村が徴収した国税金の国庫への納入期限を納期限の三日から七日以内、督促手数料を十銭から二十銭とした。さらに、四月の改正で徴収額に対する交付金の割合を、町村と人口二十万未満の市は三%とし、人口二百万人以上の大都市を一%とし、その間の市の割合を人口に応じて逓減させるものであった。また、納税告知書も一通につき市は二銭に据え置き、町村を六銭に引き上げた。そして、交付金額は税制改正等により変化するため、それに即応できるように国税交付金の割合は勅令で改正できるように改正されたのである。国税交付金の割合は、戦時に対応した昭和十五年の税制改正により再度改正される(史料161)。

国税交付金の改正は、都市部と農村部における交付金較差の是正要求により実現したが、もうひとつ課題として挙げられていたのは、増額された交付金の使途であった。史料146に見えるように、主税局は国税交付金を徴税改善施設費に充当することと、徴収した国税金の国庫への納入期限の厳守を求めた。国税当局としても、国税収入の確保は緊急の課題だったのである。

昭和期における国税の滞納は、日中戦争が本格化し戦時税制に移行する昭和十年代に急増する。しかも、表2から昭和十年代の滞納件数の増加は所得税の滞納増加によるものであることがわかる。昭和十年の臨時利得税や同十二年の北支事件特別税と臨時租税増徴法により、「所謂三階建の税法」と称されるほど所得への課税が増加したからである。

増税は同時に国税交付金を増加させる。

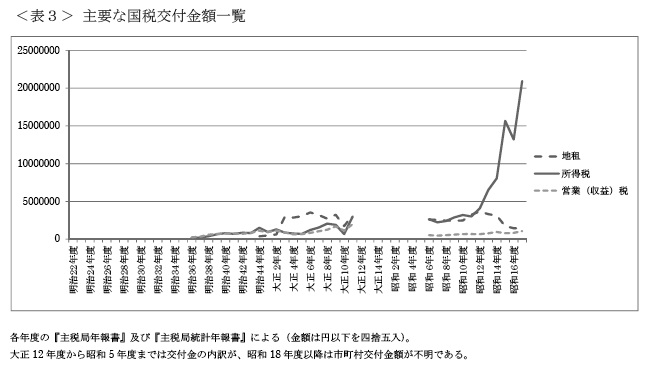

表3は、地租、所得税、営業(収益)税に対する国税交付金額の一覧である。増税により昭和十年代、とくに十二年以降に交付金は急増する。しかも、国税交付金の増大にも拘らず、所得税の滞納件数もまた増加しているのである。東京市の納税組合指導者は、この理由を「戦時下においては、この納める金に困つて滞納する数が非常に多いのであります」と説明している

(19)。また、昭和十三年には第三種所得税の免税点が千二百円から千円に引き下げられ、所得税の納税者数は約四十万人増加すると見込まれている

(20)。免税点の引き下げは単なる増税策にとどまらず、「広く国民をして分に応じて戦費の一部を負担せしめるといふ趣旨が多分に含まれて」いた。しかし、それは低所得層の新規納税者を増加させる結果となり、市町村や税務署の納税手数のみならず滞納の増加を招くことになるのである。

史料149は大阪府や北海道の納税奉公週間、史料154は名古屋市の納税週間に関する史料である。名古屋市の納税週間は、同市の法定納期限迄の納税率が五割強という状況下において、愛知県と名古屋税務監督局を主催に加えて開催されたものである。実施対象も愛知県全域ではなく名古屋市域で、費用の過半数を名古屋市が負担している。

史料156の大蔵省主税局長と内務省地方局長との連名の通達からは、国税交付金を市町村における徴税改善に充当して納付率を向上させようとしていることがわかる。史料157の北海道の事例をみると、納税組合への奨励費交付により組合員の増大を図っているところが多いようである。しかし、その一方で、まったく納税奨励を行っていない町村も少なくない。これらの市町村における滞納の実態が不明ではあるが、何の納税施設も必要ないほど完納が達成されているとは思えない。

こうした状況のもと、昭和十五年の所得税法改正で勤労所得に源泉徴収制度を拡大する、画期的な「納税方法の簡易化」がなされたのである。これにより官庁や会社などの給与所得者の所得税は、給与支払者が直接徴収して国庫に納入することとなった。源泉徴収制度の導入により、市町村が徴収する所得税は賦課課税分に限定されることになる。所得税額の賦課課税分の割合は、昭和十六年度の約六十六%から、昭和十九年度には約五十三%に低減している。これにより市町村の徴収手数も減少されたといえよう。

しかし、史料169に見られるように、昭和十五年の増税による滞納の増加に滞納処分が追いつかないという状況になったのである。戦時下において収入確保は急務であったが、急増する納税者に現状の税務署員では対応しきれないだけでなく、応召や病欠による職員減少もあって滞納処分の未決件数が急増したのである。こうした状況は大都市部で顕著であった。そのため、市町村吏員等に国税事務を嘱託する制度や滞納処分に関わる大都市の税務署庶務課員の兼任などの措置がとられることになる(史料181、183、184、188)。

このような状況のもと、昭和十八年の納税施設法により納税組合の法制化がなされ、市町村に徴収委任してきた国税と地方税、それに市町村税を納税団体に徴収させることになったのである(史料172から174、176、179 )。納税施設法による納税団体は、「租税公課ノ納付ヲ容易確実ナラシムル為」のもので、町内会や部落会の納税部として再編成する納税団体と、同業者組合などを基礎とする職域納税組合に大別される。国家総動員の掛け声のもと、内務省が整備を進めてきた町内会や部落会の納税部として、大字や小字などのコミュニティーを単位に活動してきた納税組合を再編しようとするものであった。各所に居住する給与所得者については源泉徴収制度で支払者から直接徴収し、それ以外の賦課課税分は町内会や部落会という居住地域を単位とする納税団体が徴収することになった。これまで市町村役場から個々の納税者に送付された納税告知書は、納税団体の組合長に送付され、班長などが税金を取り纏めて徴収し組合長に届けるのである。指定の期日までに納税しない者には、組合長や組合の役職者などから督促する仕組みである。市町村吏員や税務署員に代わって、納税団体が納税者の所在確認や税金の督促を行い、組合員の納税に責任を持つのである。この制度は、市町村や税務署の徴収機能の低下を補完するためのものであったが、戦時下といえども容易に実施されたとは考えられない。ただ、納税施設法による納税団体の実態は、それ以前の納税組合もふくめて不明である。史料171に武相納税貯蓄組合(現在の神奈川県相模原市)の規約等を掲載したが、こうした個別の納税団体に関する史料はまだ残されているはずである。

納税施設法には、納税団体の法制化以外にも、法人の納税積立金制度や戦時納税貯蓄制度も規定された。戦時納税貯蓄制度は租税を貯蓄で納付するもので、納税額の二倍乃至三倍の金額を貯蓄することで納税と認められた。貯蓄は一定期間後に払い戻されるが、国債と同様の有利な貯蓄であると説明されている(史料175)。また、納税施設法は「皇国本来ノ納税観念ニ立脚セル国民納税体制」の確立を目指すものとされ、昭和十九年には皇国租税理念調査会が大蔵省内に設置されている(史料178) 。

国税徴収法にもとづく国税徴収委任制度は、昭和二十二年三月の国税徴収法改正により廃止される(史料193)。この時点で市町村に徴収委任されている国税は所得税(賦課徴収分)だけで、それ以外は地方に移管されたり廃止されたりして存在していない。さらに昭和二十二年の大改正で所得税に申告納税制度が導入されたため、国税徴収委任制度そのものが不要となったのである。また、町内会・部落会の廃止にともなって納税施設法も廃止となり、納税団体はもとの任意の納税組合となった。

ページの先頭へ戻る

おわりに

以上、この史料集に収録した史料の概要について述べてきた。

国税徴収委任制度に関する戦前期の史料は、地域的な偏りはあるものの、租税史料室にかなり多く所蔵されている。ただ、各地で展開された納税施策の背景や実態については、国税当局の史料からだけでは充分な解明は難しい。そのため、本史料集に収録した史料について、徴収の主体である市町村や監督官庁である郡や府県の史料と併せて検討することが不可欠である。徴兵などと同様、戦前期において機関委任事務とされた国税徴収事務の実態については、ほとんどわかっていないのである。

近年、国及び地方自治体の歴史的公文書の保存と公開が進められている。戦前の市町村の公文書のなかには、国税徴収に関する史料が少なからず含まれているが、国税徴収との関係からの考察はほとんどなされていないように思われる。本史料集の刊行が、幅広く利用されることを期待したい。

(牛米 努)

ページの先頭へ戻る

| 註 | (1) | 『国税徴収法[昭和改正編]』1から6(二〇〇二から二〇〇八年、信山社出版)。 |

| (2) | 戦前の地方自治制の「官治的」要素として、過重な国政委任事務の負担が指摘されている。藤田武夫『日本地方財政制度の成立』(岩波書店、昭和十六年)や同『日本地方財政発展史』(河出書房、昭和二十四年)。 |

| (3) | 以下は、拙稿「日露戦後の納税奨励策について」『税大ジャーナル』23(二〇一四年五月、税務大学校)、同「大正・昭和期の納税奨励について―国税徴収委任制度を中心に―」『税大ジャーナル』(https://www.nta.go.jp/ntc/kenkyu/journal/saisin/271030_ushigome.pdf)を参照されたい。同論文は、『税大ジャーナル』26(二〇一六年十月刊行)に掲載予定である。 |

| (4) | 国税徴収法制定に関する史料は、国立公文書館所蔵『松方家文書』第三三号の目録にいくつか見えるが、現在は欠本になっている(『近代諸家文書集成総索引』ゆまに書房)。 |

| (5) | 駒井重格は、アメリカ留学などを経て大蔵省に入り、明治十九年三月から同二十九年十月まで参事官を勤めた(『大蔵省人名録―明治・大正・昭和―』大蔵省百年史編纂室、昭和四十八年)。 |

| (6) | なお、明治二十三年九月の府県税徴収法により、国税徴収法に倣って市町村は府県税の徴収義務も負うこととなった(『近代日本地方自治立法資料集成』2(明治中期編)、六六六頁、弘文堂、平成六年)。 |

| (7) | 国税滞納処分法の制定については、小柳春一郎「明治期の国税滞納処分制度について」『税大ジャーナル』14(二〇一〇年六月、税務大学校)において、歴史的な沿革を踏まえた分析がなされている。 |

| (8) | 『近代日本の行政村』大石嘉一郎他編、十二頁(一九九一年、日本経済評論社)。同書は、明治二十七年の日清戦争から、明治三十七年の日露戦争を経て、明治四十四年に町村制の全文改正がなされるまでを、「行政村の定着期」と時期区分している。「行政村」とは、明治二十二年の町村制による町村合併で造成された新町村のことである。 |

| (9) | 『明治大正財政史』第六巻、十二頁(昭和十二年、財政経済学会)。 |

| (10) | 『主税局統計年報書』明治四十四年度。 |

| (11) | 東京大学明治新聞雑誌文庫所蔵『税務行政』第十二巻第二号(明治四十五年二月)。 |

| (12) | 国税当局が編集した具体的な納税施設の事例集としては、『納税施設例彙』東京税務監督局編(明治四十四年)、『納税施設例彙』東京税務監督局編(大正三年、納税施設例彙発行所)、『全国市街地納税施設輯録』名古屋税務監督局(大正十三年)、『管内納税施設実例便覧』広島税務監督局(昭和十二年)が、租税史料室に所蔵されている。 |

| (13) | 丸亀税務監督局を中心とした納税奨励策については、渡部照雄「納税奨励策について―大正期を中心に―」(『税務大学校論叢』33、平成十一年六月)を参照いただきたい。 |

| (14) | 広島税務監督局職員連合納税組合規約は、大正十四年四月から実施されている(泉原長太郎編『全国納税資料実例輯覧』(昭和九年、同頒布所)。同書は、昭和七年八月に愛媛県東宇和郡土居村(現城川町)主催で開催された、全国納税資料展覧会に全国から蒐集された納税関係資料をまとめたものである。各種の規定や規約、パンフレットや納税組合員門標など、全国で実施されていた納税施設が具体的にわかる。編者の泉原長太郎は土居村の書記である。 |

| (15) | たとえば、宮沢政行「市町村国税徴収交付金の改正に就いて」(『財務協会雑誌』第十七巻第十号、昭和八年十月)は、明治二十二年の国税徴収法には交付金の規定はなかったとしている。著者は東京税務監督局属で、この資料を用いたための間違いではないかと思われる。 |

| (16) | 百道刊行社は、久保太助が自ら起こした出版社のようである。久保太助の著作には、『納税組合の指導に就いて』(昭和七年)、『納税美談 国の礎』(昭和八年)がある。 |

| (17) | 『税』第十三巻第三号、三十八頁(国民租税協会、昭和十年三月)。 |

| (18) | 前掲『税』第十三巻第三号、四十五頁。 |

| (19) | 『税』第二十一巻第三号(昭和十八年三月)。 |

| (20) | 『税』第十六巻第三号(昭和十三年三月)。 |

| (21) | 前掲『税』第十六巻第三号。 |

| (22) | 『税』第十八巻第七号(昭和十五年七月)。なお、税制改正と納税手数の関係については、註3の拙稿を参照いただきたい。 |

| (23) | 給与所得の源泉徴収については、拙稿「所得調査委員会の研究」『税務大学校論叢』65(税務大学校、平成二十二年)を参照のこと。 |

| (24) | 皇国租税理念調査会については、井上一郎『税務行政史〜終戦から占領初期まで〜』七から十四頁(中央経済社、昭和五十五年)、吉牟田勲「皇国租税理念調査会小史」(『東京経営短期大学紀要』第10号、二〇〇二年三月)を参照いただきたい。 |

| (25) | 『財政』第十二巻第五号(昭和二十二年六月)。 |

第八巻目次へ