令和7年度税制改正による所得税の基礎控除の見直し等と確定申告

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が⾏われました。これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適⽤されます。

このページでは、給与所得者及び公的年金所得者の方に向けて、これらの改正を踏まえた、令和7年分所得税の確定申告に関する情報を掲載しております。

なお、これらの改正についての詳細は、「令和7年度税制改正による所得税の基礎控除の見直し等について」をご確認ください。

給与所得者の方

令和7年12月1日以後の年末調整において、令和7年度税制改正による改正後の「基礎控除」、「給与所得控除」、「特定親族特別控除」及び「扶養親族等の所得要件」(以下「改正後の控除等」といいます。)が適用されている方は、改正後の控除等の適用を受けるための確定申告は不要です。

一方で、「令和7年の中途で海外の支店等への転勤などにより非居住者となった方」や「令和7年中に死亡により退職した方」、「休業や休職した方で令和7年末までに復職していない方」で、令和7年11月30日以前に居住者として令和7年分の最後の給与の支払を受け、その際に年末調整を受けた方については、年末調整では改正後の控除等が適用されていませんので、確定申告をすることにより源泉徴収された所得税が還付されることがあります(注)。

また、令和7年の中途で退職し、年末調整を受けていない方についても、改正後の控除等が適用されていませんので、確定申告によって、改正後の控除等を適用の上、納付すべき又は還付される所得税の金額を精算することとなります。

(注) 源泉徴収税額のない場合(源泉徴収票の「源泉収税額」欄が「0」となっている場合等)には、還付される税金はありません。

公的年金所得者の方

令和7年分の公的年金等(確定給付企業年金法の規定に基づいて支給する年金等を除きます。以下同じです。)の源泉徴収において、令和7年12月の年金支払時に、改正後の一定の基礎的控除額(注1)を用いて計算した1年分の税額と、既に源泉徴収した税額との精算を行い、還付すべき金額が生じた方には、原則として公的年金等の支払者から還付をしています。

この精算についての詳細は、「令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF/1,225KB)」の6-1、6-2をご覧ください。

一方で、令和7年中に以下の①から④に該当する方は、確定申告をすることにより源泉徴収された所得税が還付されることがあります(注2・3)。

| ① |

公的年金等の収入金額が一定の範囲内の方 令和7年12月の年金支払時の精算後においてもなお年間の源泉徴収税額がある方のうち、合計所得金額が132万円以下の方(例えば年齢65歳以上で公的年金等の収入金額が242万円以下の方など) |

| ② | 令和7年12月に公的年金等の支払がなく、令和7年12月の年金支払時の精算が行われなかった場合で、令和7年分の公的年金等について源泉徴収された税額がある方 |

| ③ |

特定親族特別控除の適用を受けようとする方 年齢19歳以上23歳未満で合計所得金額が58万円超123万円以下の親族(特定親族)を有する方 |

| ④ |

扶養親族等の所得要件の引上げにより扶養親族等の要件を満たすこととなった親族に係る扶養控除等の適用を受けようとする方 扶養親族、同一生計配偶者及びひとり親の生計を一にする子の所得要件(合計所得金額額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件)が、48万円から58万円に引き上げられたことにより、新たに扶養親族等の要件を満たすこととなった者を有する方 |

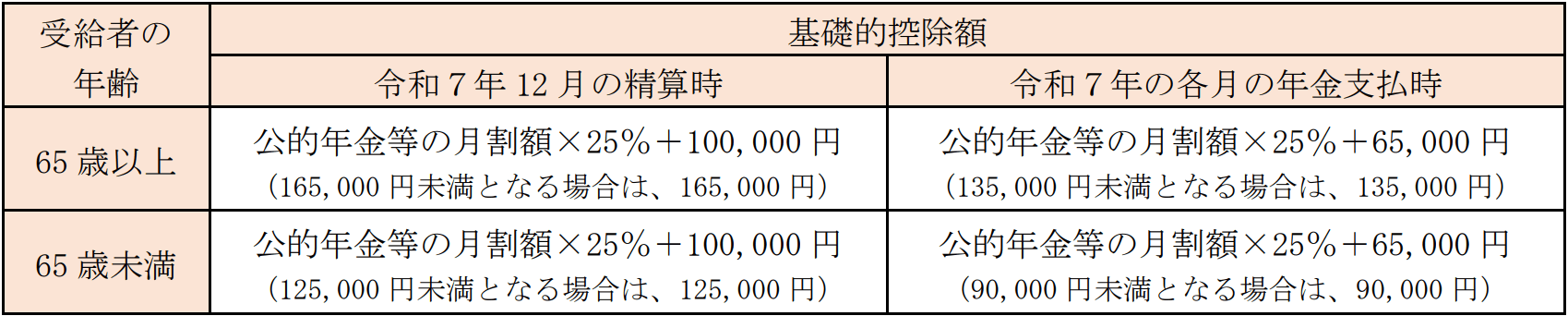

| (注1) | 令和7年分の公的年金等の源泉徴収税額の計算に用いる基礎的控除額は、次の表のとおりです。 |

|

|

| (注2) | 公的年金等以外の所得がある人は、他の所得を加味して基礎控除額や所得税額が算定されます。 |

| (注3) | 源泉徴収税額のない場合(源泉徴収票の「源泉収税額」欄が「0」となっている場合等)には、還付される税金はありません。 |

申告書の作成・提出は確定申告書等作成コーナーから!

確定申告をされる方は、「確定申告書等作成コーナー」を利用すれば、画面の案内に沿って金額等を入力するだけで、税制改正を反映した確定申告書を自動計算で作成し、作成した申告書をそのまま自宅からe-Taxで提出ができます。

記載もれがなく、計算誤りもありませんので、ぜひご利用ください。

申告書の作成・提出はこちらから