G-2-1 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付

概要

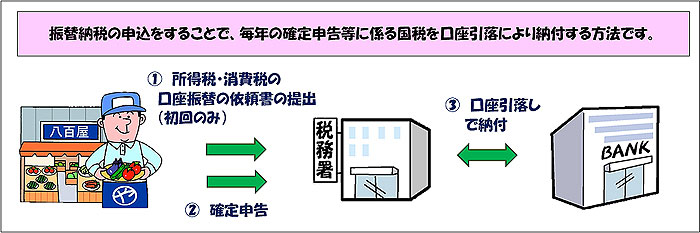

振替納税とは、納税者ご自身名義の預貯金口座からの口座引落しにより、国税を納付する手続です。

ご利用に当たっては、e-Taxにより依頼書を提出するか、税務署又は希望する預貯金口座の金融機関へ専用の依頼書を書面で提出していただく必要があります(預貯金口座の変更依頼や振替納税の取りやめ依頼がない場合及び所轄の税務署が変更とならない場合に限り、自動的に次回以降も振替納税が行われます。)。

転居等により、納税地を所轄する税務署が変更となる場合は、改めて預貯金口座振替依頼書を変更後の税務署に提出していただく必要があります。

なお、預貯金口座振替依頼書の提出に代え、次のいずれかの手続をすることも可能です。

① 申告所得税又は消費税の申告書の振替継続希望欄に「○」を記載して提出する(どちらかの申告書に記載していただければ、もう一方の税目についても、振替納税を継続してご利用いただけます。)。

② 「所得税・消費税の納税地の異動または変更に関する申出書(PDF/167KB)」を提出する。

ご利用が可能な税金の種類等

-

利用可能税目(税金の種類)

次の税金でご利用できます。

◇ 申告所得税及び復興特別所得税

・期限内に申告された確定申告(3期)分及び延納分

・予定納税(1期、2期)分◇ 消費税及び地方消費税(個人事業者)

・期限内に申告された確定申告分及び中間申告分 -

利用可能額

制限はありません。

-

利用可能な金融機関

インターネット専用銀行等の一部の金融機関や、インターネット支店等の一部の店舗ではご利用ができない場合がありますので、利用の可否については、あらかじめ取引先の金融機関へお問い合わせください。

なお、e-Taxにより依頼書の提出が可能な金融機関と預貯金口座の種類については「オンライン提出利用可能金融機関一覧(振替納税)」をご確認ください。 -

オンライン提出の利用可能時間

e−Taxの利用可能時間内、かつ、ご利用される金融機関のシステムが稼働している時間

ご利用に当たっての注意事項等

-

手数料

不要です。

-

領収証書

発行されません。

領収証書が必要な方は、最寄りの金融機関の窓口で現金で納付してください。

※ 平成29年1月から振替納税の領収証書は送付しておりません。詳しくは「振替納税の領収証書送付取りやめのお知らせ」をご覧ください。

- その他

・振替納税をした場合、納付済の納税証明書の発行が可能となるまで、口座引落しから1週間程度かかる場合があります。

納付手続(事前準備)

-

1 振替依頼書のオンライン(e-Tax)提出

スマートフォンやタブレット、パソコンから、e-Taxソフト(WEB版)個人の方にログインし、入力画面に従って必要事項を入力して、振替依頼書を送信してください。

操作マニュアル

・ 振替依頼書オンライン提出の流れ(WEB版)(PDF/851KB)振替依頼書は、納税者ご自身名義の預金口座のみご利用できます(ご自身以外の預金口座を利用することはできません。)。

なお、振替依頼書のオンライン提出は、システム事業者及び金融機関の提供するセキュリティに保護された外部サイトを利用します。

-

2 振替依頼書の書面提出

振替納税をご利用される国税の納期限までに、「預貯金口座振替依頼書兼納付書送付依頼書」(振替依頼書)を作成の上、納税地を所轄する税務署又は振替依頼書に記載した金融機関へ提出してください。

・ 納期限は、主な国税の納期限(法定納期限)及び振替日をご確認ください。

・ 作成、提出していただく振替依頼書は次のとおりです。振替依頼書に記載された約定をご確認の上、作成してください。

- 【入力用】 預貯金口座振替依頼書兼納付書送付依頼書(PDF/408KB)デスクトップ等に保存してからご利用ください。

- 【手書用】 預貯金口座振替依頼書兼納付書送付依頼書(PDF/156KB)

・ 【記載要領】(PDF/396KB)

※1 【入力用】をご利用される場合は、PDFファイルをデスクトップ等にダウンロードしてから入力・印刷してください。

※2 預貯金口座開設の際の届出印がない場合や届出印が不明な場合は、あらかじめ各金融機関へお問い合わせください。

● 令和8年9月24日の国税システムの更改に伴い、「預貯金口座振替依頼書兼納付書送付依頼書」(振替依頼書)の様式を次のとおり変更します。

-

3 振替納税口座の変更・解約

税務署に依頼済の振替納税口座の変更を希望する場合は、新たに振替依頼書を提出してください。

また、解約を希望する場合は、所轄の税務署へご連絡ください。

● 令和8年9月24日の国税システムの更改に伴い、「振替納税の取りやめ申出書」の様式を次のとおり新設します。解約を希望する場合は「振替納税の取りやめ申出書」を作成の上、納税地を所轄する税務署へ提出してください。

納付手続

○ 口座引落日(振替日)及び預貯金残高の確認

振替納税を希望する国税の振替日を確認し、振替日の前日までに預貯金口座の残高を確認してください。

なお、振替納税による口座引落しができなかった場合は、法定納期限の翌日から 延滞税がかかることになりますので、預貯金残高や振替納税口座から他の公共料金等の引落しがないか等を必ずご確認ください。

口座引落日(振替日)は主な国税の納期限(法定納期限)及び振替日をご確認ください。

ご本人が亡くなられたなどの理由より、預貯金口座が凍結された場合や残高不足などの理由により、口座振替ができなかった場合は、お早めに所轄税務署にご連絡ください。