特定贈与者よりも先に相続時精算課税適用者が死亡し、その相続人が特定贈与者の一親等の血族等以外の者である場合の相続税の2割加算

【照会要旨】

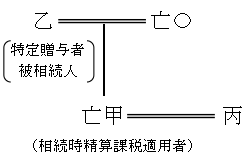

〇年に、甲は、乙(甲の父)から贈与により土地を取得し、その土地について相続時精算課税の適用を受けていました。

〇+3年に、甲が乙よりも先に死亡したことから、相続税法第21条の17第1項の規定により、丙(甲の妻)は、甲が有していた相続時精算課税の適用を受けていたことに伴う納税に係る権利又は義務(以下「相続時精算課税の適用に伴う権利義務」といいます。)を承継しました。

〇+5年に、特定贈与者である乙の相続が開始し、丙は、乙から遺贈により財産を取得しました。

この場合、丙は、乙の死亡に係る相続税について、乙から遺贈により財産を取得したことによる申告と、甲から相続時精算課税の適用に伴う権利義務を承継したことによる申告をそれぞれする必要がありますが、相続税法第18条の規定による相続税額の加算(以下「2割加算」といいます。)の適用はそれぞれどうなりますか。

なお、丙は、乙が死亡した時において、乙の一親等の血族(この死亡した被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失ったため、代襲して相続人となった当該被相続人の直系卑属を含みます。以下同じです。)及び配偶者(以下「一親等の血族等」といいます。)には当たりません。

【相続人関係図】

【回答要旨】

2割加算は、相続又は遺贈により財産を取得した者が、被相続人の一親等の血族等以外の者である場合に適用の対象となります。

この「被相続人の一親等の血族等」に当たるか否かの判定は、原則として、被相続人の死亡の時の状況により行うこととされていますが、相続時精算課税適用者が特定贈与者よりも先に死亡している場合には、相続時精算課税適用者が死亡した時の状況によることが適当と考えられます。

そして、照会の場合のように、1人の者が2以上の異なる地位に基づいて相続税の申告をする場合における2割加算の適用については、それぞれの申告における相続又は遺贈により財産を取得した者が「被相続人の一親等の血族等」に当たるか否かにより判定することになります。

したがって、照会の場合、丙が乙から遺贈により財産を取得したことによる相続税額の計算については、乙が死亡した時において、丙は乙の一親等の血族等に当たらないことから、2割加算の適用があります。一方、丙が甲から相続時精算課税の適用に伴う権利義務を承継した乙の死亡に係る相続税額の計算については、甲が死亡した時において、甲は乙の一親等の血族に当たることから、2割加算の適用はありません。

【関係法令通達】

相続税法第1条の3、第18条、第21条の16、第21条の17、第27条

相続税法基本通達18−2

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。