- ホーム

- 法令等

- その他法令解釈に関する情報

- 事例3 市販のERPパッケージ、電子帳票システムを使用しているケース(優良な電子帳簿の要件を満たす例)

- ○対象帳簿

- 国税関係帳簿のうち、電子帳簿保存法施行規則第5条第1項に規定する特例国税関係帳簿(仕訳帳、総勘定元帳及びその他必要な帳簿)

- ○保存対象となるデータ

- ERPシステムの「マスターDB」、「会計DB」となります。

- ○解説

-

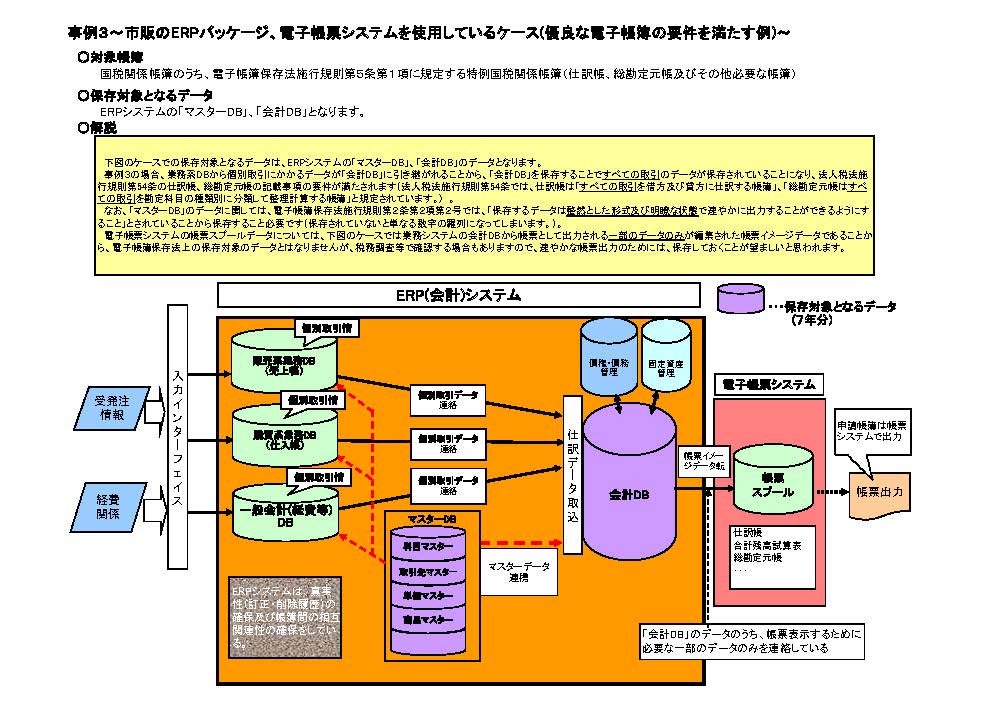

下図のケースでの保存対象となるデータは、ERPシステムの「マスターDB」、「会計DB」のデータとなります。

事例3の場合、業務系DBから個別取引にかかるデータが「会計DB」に引き継がれることから、「会計DB」を保存することで全ての取引のデータが保存されていることになり、法人税法施行規則第54条の仕訳帳、総勘定元帳の記載事項の要件が満たされます(法人税法施行規則第54条では、仕訳帳は「全ての取引を借方及び貸方に仕訳する帳簿」、「総勘定元帳は全ての取引を勘定科目の種類別に分類して整理計算する帳簿」と規定されています。) 。

なお、「マスターDB」のデータに関しては、電子帳簿保存法施行規則第2条第2項第2号では、「保存するデータは整然とした形式及び明瞭な状態で速やかに出力することができるようにすること」とされていることから保存すること必要です(保存されていないと単なる数字の羅列になってしまいます。)。

電子帳票システムの帳票スプールデータについては、下図のケースでは業務システムの会計DBから帳票として出力される一部のデータのみが編集された帳票イメージデータであることから、電子帳簿保存法上の保存対象のデータとはなりませんが、税務調査等で確認する場合もありますので、速やかな帳票出力のためには、保存しておくことが望ましいと思われます。

(クリックすると拡大します(PDF/127KB))