令和3年2月の消費税経理通達の改正の趣旨

問1

令和3年2月の消費税経理通達の改正の趣旨を教えてください。

【回答】

消費税の納付税額は、税の累積を排除するため、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して算出することとされており、この控除することを「仕入税額控除」といいます。

令和5年10月1日からは、複数税率に対応した消費税の仕入税額控除の方式として「適格請求書等保存方式」(以下「インボイス制度」といいます。)が導入され、インボイス制度の下では、仕入税額控除の要件として、原則、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」から交付を受けた「適格請求書」等の保存が必要になります(新消法30![]()

![]()

![]() )。

)。

この仕入税額控除の適用を受ける課税仕入れに係る消費税額は、インボイス制度導入前においては、課税仕入れに係る支払対価の額に110分の7.8(軽減税率の対象となる場合は108分の6.24)を乗じて算出した金額とされています(旧消法30![]() 、28年改正法附則34

、28年改正法附則34![]() )。

)。

一方、インボイス制度導入後においては、仕入税額控除の適用を受ける課税仕入れに係る消費税額は、適格請求書又は適格簡易請求書の記載事項に基づき計算した金額その他の政令で定めるところにより計算した金額とされ、適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)から行った課税仕入れは、原則として仕入税額控除の適用を受けることができなくなります(新消法30![]() )。

)。

ところで、消費税の納税義務者である法人は、法人税の所得金額の計算に当たり、消費税及び地方消費税(以下「消費税等」といいます。)の経理処理については、

・ 消費税等の額とこれに係る取引の対価の額とを区分して経理する「税抜経理方式」と、

・ 消費税等の額とこれに係る取引の対価の額とを区分しないで経理する「税込経理方式」

とのうちいずれかを選択できることとされています(旧経理通達3)。

このうち、税抜経理方式によった場合、インボイス制度導入前は、課税仕入れに係る仮払消費税等の額として計上する金額は、地方消費税も加味したところで、課税仕入れに係る支払対価の額(消費税等の額がある場合にはその額を含みます。以下同じです。)に110分の10(軽減税率の対象となる場合は108分の8)を乗じて算出した金額に相当する額とされていました。例えば、法人が国内において資産(軽減税率の対象ではないものとします。)を取得し、対価として11,000円を支払った場合の仕訳は、次のようになります。

| (借方) | 資産 | 10,000円 | (貸方) | 現金 | 11,000円 |

| 仮払消費税等 | 1,000円 |

しかしながら、インボイス制度導入後は、課税仕入れであっても適格請求書又は適格簡易請求書の保存がないものは原則として仕入税額控除の適用を受けることができないため、適格請求書発行事業者以外の者からの課税仕入れ(古物営業を営む者が棚卸資産を取得する取引等を除きます。以下同じです。)について仕入税額控除の適用を受ける課税仕入れに係る消費税額はないこととなります。この点、法人税では、仕入税額控除の適用を受ける課税仕入れ等の税額及び当該課税仕入れ等の税額に係る地方消費税の額に相当する金額の合計額が仮払消費税等の額とされていますので、税務上は仮払消費税等の額がないこととなります(法令139の4![]()

![]() 、法規28

、法規28![]() )。

)。

このため、令和3年2月、消費税経理通達を改正し、仮に法人が適格請求書発行事業者以外の者からの課税仕入れについてインボイス制度導入前のように仮払消費税等の額として経理した金額があっても、税務上は当該仮払消費税等の額として経理した金額を取引の対価の額に算入して法人税の所得金額の計算を行うことを明らかにしました。具体的な税務調整の例については、以下の問を参照してください。

※ 消費税経理通達と同日に改正された平成元年3月29日付直所3-8ほか1課共同「消費税法等の施行に伴う所得税の取扱いについて」(法令解釈通達)(以下「所得税に係る消費税経理通達」といいます。)についても、同様の改正の趣旨となります。

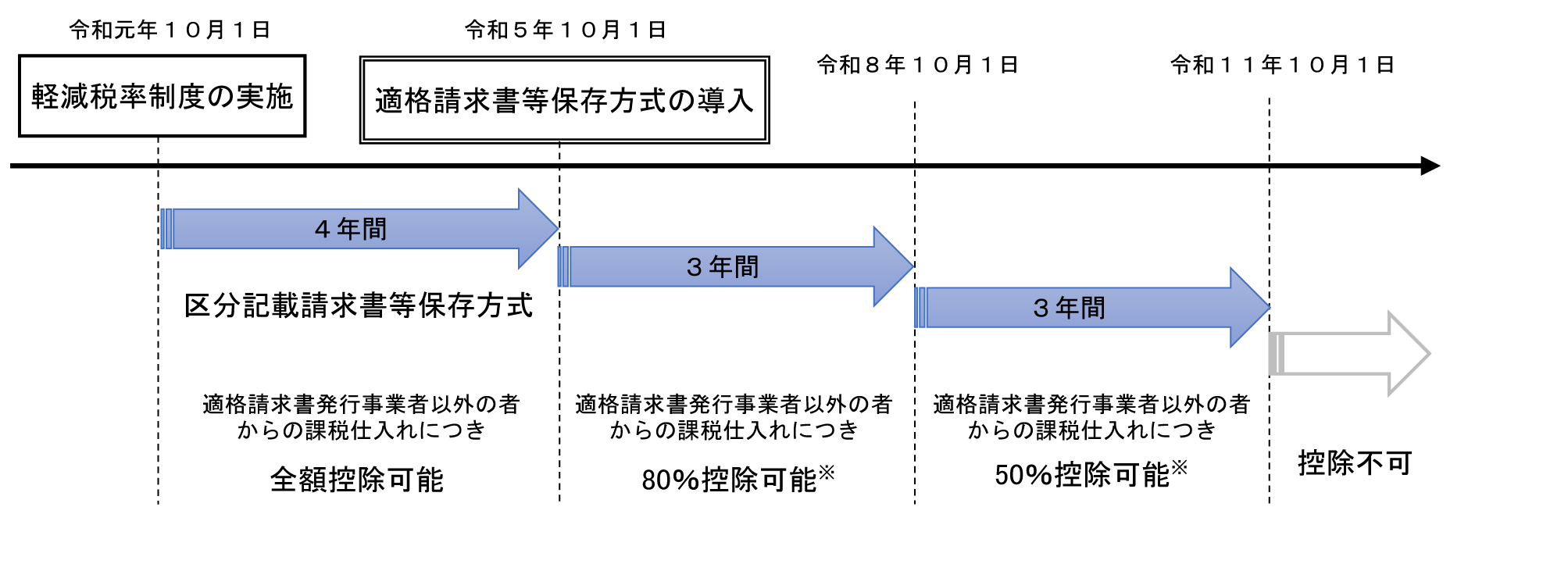

〔参考〕適格請求書発行事業者以外の者からの課税仕入れに係る経過措置

インボイス制度導入後6年間は、適格請求書発行事業者以外の者からの課税仕入れについても、仕入税額相当額の一定割合を課税仕入れに係る消費税額とみなす経過措置が設けられています。

具体的には、次の課税仕入れの区分に応じてそれぞれ次の算式により算出した金額が仕入税額控除の適用を受ける課税仕入れに係る消費税額に該当します(28年改正法附則52、53)。

- ・令和5年10月1日から令和8年9月30日までの間に行われた課税仕入れ

- ・令和8年10月1日から令和11年9月30日までの間に行われた課税仕入れ

※ 軽減税率が適用される場合は108分の6.24。

※ この経過措置による仕入税額控除の適用に当たっては、適格請求書発行事業者以外の者から受領する区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要です。