通算制度における適用除外事業者の取扱いについて

(問83)

通算制度の適用を受けている通算親法人P社、通算子法人S1社はいずれも適用除外事業者には該当しませんが、この度、適用除外事業者に該当するS2社がP社の通算グループに中途加入しました。

資本金の額が1億円以下の中小企業者等のうち、適用除外事業者に該当する法人については、租税特別措置法上の中小企業向け特例(中小企業者等の法人税率の特例など)の適用対象とはならないと聞きましたが、このような場合、各通算法人の判定はどのように行うこととなりますか。

なお、P社、S1社及びS2社は、いずれも資本金の額が1億円以下の普通法人に該当します。

【回答】

通算制度における適用除外法人(中小企業者等の法人税率の特例などの租税特別措置法上の中小企業向け特例の適用対象とならない法人をいいます。以下同じです。)の判定は、次のとおり行うことになります。

1 2以外の場合

通算法人である法人又は他の通算法人(その通算法人である法人の各事業年度終了の日においてその通算法人である法人との間に通算完全支配関係があるものに限ります。以下同じです。)のうちいずれかの法人が適用除外事業者に該当する場合には、その通算法人である法人は適用除外法人に該当し、租税特別措置法上の中小企業向け特例の適用対象となりません。

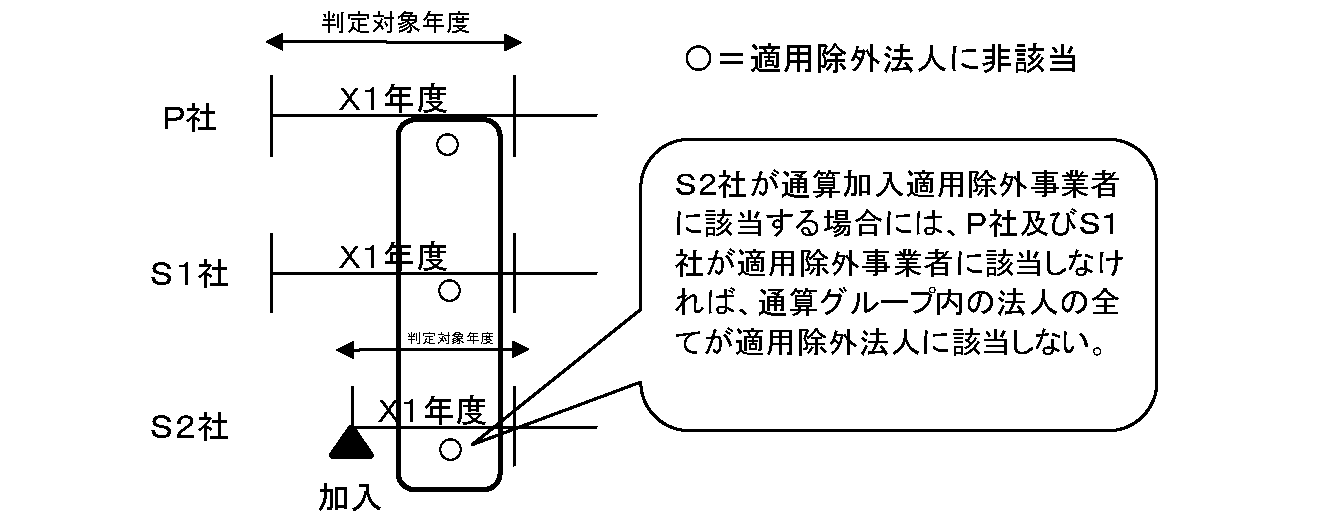

2 適用除外事業者に該当する法人が通算グループに加入し、期末まで通算グループ内にいる場合で一定の措置の適用を受けようとするとき

適用除外事業者に該当する法人が通算グループに加入し、その加入した日の属する通算親法人の事業年度終了の日までその通算グループ内にいる場合で次の(1)及び(2)の措置の適用を受けようとするときには、その加入した法人及び他の通算法人の適用除外法人の判定は、それぞれ次のとおりとなります。

(1) 中小企業技術基盤強化税制(措法42の4![]() )等

)等

その加入した法人は、中小企業者から除かれる適用除外事業者から除かれ、他の通算法人の適用除外法人の判定上、適用除外事業者から除かれます。

したがって、他の通算法人がいずれも適用除外事業者に該当しない場合には、その加入した法人及び他の通算法人の全てが適用除外法人に該当しません。

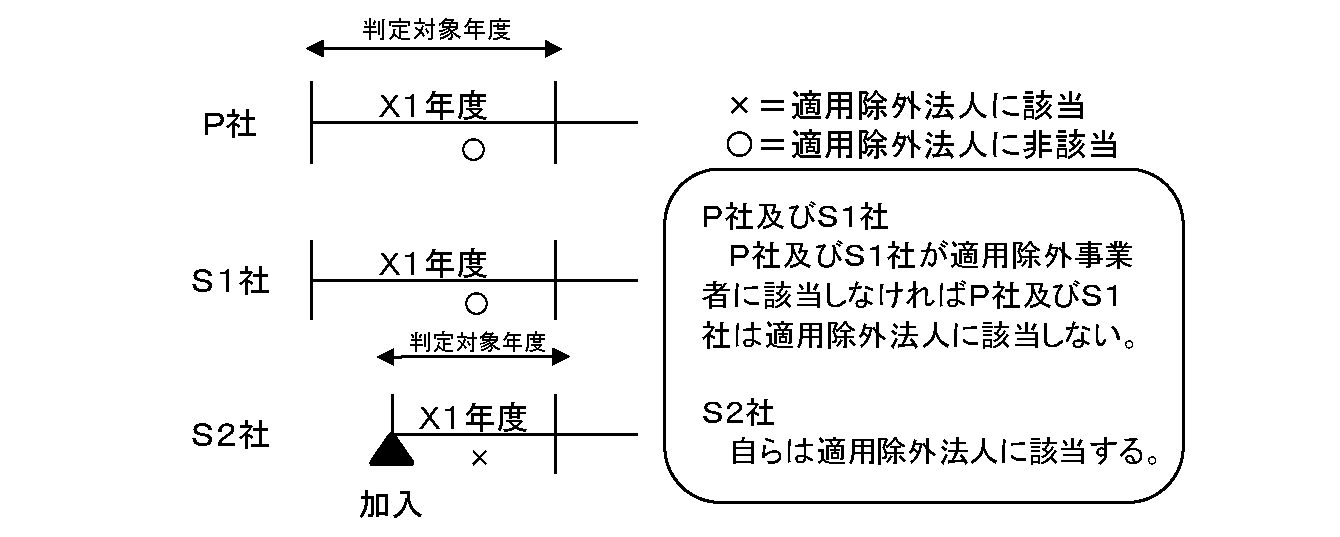

(2) 中小企業投資促進税制(措法42の6)等

その加入した法人は適用除外事業者に該当しますが、他の通算法人の適用除外法人の判定上は、その加入した法人は適用除外事業者から除かれます。

したがって、他の通算法人がいずれも適用除外事業者に該当しない場合には、その加入した法人のみが適用除外法人に該当し、他の通算法人は適用除外法人に該当しません。

【解説】

1 租税特別措置法上の中小企業向け特例の適用対象とならない法人について

租税特別措置法上の中小企業向け特例として、次のような特例が設けられていますが、中小企業者のうち適用除外事業者に該当するものはその適用対象から除くこととされています。

(1) 中小企業者等の法人税率の特例(措法42の3の2)等

(2) 中小企業技術基盤強化税制(措法42の4![]() )等

)等

(3) 中小企業投資促進税制(措法42の6)等

この適用除外事業者とは、その事業年度開始の日前3年以内に終了した各事業年度(以下「基準年度」といいます。)の所得の金額の合計額を各基準年度の月数の合計数で除し、これに12を乗じて計算した金額(設立後3年を経過していないこと等の一定の事由がある場合には、その計算した金額につき一定の事由の内容に応じて調整を加えた金額となります。)が15億円を超える法人をいいます(措法42の4![]() 八)。

八)。

2 通算制度における適用除外法人の判定について

(1) (2)以外の場合

通算法人である法人について、租税特別措置法上の中小企業向け特例の適用対象となる中小企業者からは、適用除外事業者に該当するもののほか、他の通算法人のうちいずれかの法人が適用除外事業者に該当する場合におけるその通算法人である法人を除外することとされています(措法42の3の2![]() 括弧書等)。

括弧書等)。

したがって、通算法人である法人又は他の通算法人のうちいずれかの法人が適用除外事業者に該当する場合には、その通算法人である法人は適用除外法人に該当することとなり、租税特別措置法上の中小企業向け特例の適用対象となりません。

(2) 適用除外事業者に該当する法人が通算グループに加入し、期末まで通算グループ内にいる場合で一定の措置の適用を受けようとするとき

適用除外事業者に該当する法人が通算グループに加入し、その加入した日の属する通算親法人の事業年度終了の日までその通算グループ内にいる場合でその加入した法人及び他の通算法人が次のイ及びロの措置の適用を受けようとするときには、その加入した法人及び他の通算法人の適用除外法人の判定は、それぞれ次のとおりとなります。

イ 中小企業技術基盤強化税制(措法42の4![]() )等(※1)

)等(※1)

中小企業技術基盤強化税制の適用を受けることができる中小企業者に該当するかどうかの判定上、通算加入適用除外事業者(注)は、中小企業者から除かれる適用除外事業者から除くこととされています(措法42の4![]() )。

)。

また、通算グループに加入した法人が通算加入適用除外事業者に該当する場合には、他の通算法人のうちいずれかの法人が適用除外事業者に該当するかどうかの判定上は、その加入した法人は適用除外事業者から除くこととされています(措法42の4![]() 八の二)。

八の二)。

したがって、他の通算法人がいずれも適用除外事業者に該当しない場合には、その加入した法人及び他の通算法人の全てが適用除外法人に該当しません。

(※1) 対象としている措置は以下のとおりです。

- ・中小企業技術基盤強化税制(措法42の4

)

) - ・特定税額控除制度の不適用措置における適用除外の全体判定(措法42の13

一)

一)

(注) 通算加入適用除外事業者とは、通算法人である法人に係る通算親法人の事業年度開始の日以後に当該通算親法人との間に通算完全支配関係を有することとなった一定の適用除外事業者をいいます(措令27の4○31)。

ロ 中小企業投資促進税制(措法42の6)等(※2)

通算グループに加入した法人が通算加入適用除外事業者に該当するかどうかは、その加入した法人が適用除外法人に該当するかどうかの判定に影響を及ぼしません(措法42の6![]() 括弧書)。したがって、その加入した法人は適用除外法人に該当します。

括弧書)。したがって、その加入した法人は適用除外法人に該当します。

また、その加入した法人が通算加入適用除外事業者に該当する場合には、他の通算法人が適用除外法人に該当するかどうかの判定上は、その加入した法人は適用除外事業者から除くこととされています(措法42の6![]() 括弧書、42の4

括弧書、42の4![]() 八の二)。したがって、他の通算法人がいずれも適用除外事業者に該当しない場合には、他の通算法人の全てが適用除外法人に該当しません。

八の二)。したがって、他の通算法人がいずれも適用除外事業者に該当しない場合には、他の通算法人の全てが適用除外法人に該当しません。

(※2) 対象としている措置は以下のとおりです。

- ・特別試験研究費の額に係る税額控除における大学等との共同研究及び大学等に対する委託研究の要件に係る法人の判定(措規20

○26 )

○26 ) - ・中小企業投資促進税制(措法42の6)

- ・地方活力向上地域等において特定建物等を取得した場合の特別償却又は法人税額の特別控除における対象資産の規模要件の引下げ(措令27の11の3)

- ・中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額の特別控除(措法42の12の4)

- ・中小企業者等の給与等の支給額が増加した場合の法人税額の特別控除(措法42の12の5

)

) - ・特定税額控除制度の不適用措置における適用除外の個別判定(措法42の13

)

) - ・特定事業継続力強化設備等の特別償却(措法44の2)

- ・特定地域における工業用機械等の特別償却における対象資産の規模要件の引下げ等(措令28の9)

- ・中小企業事業再編投資損失準備金(措法56)

(※3) 対象としている措置は以下のとおりです。

- ・中小企業者等の法人税率の特例(措法42の3の2)

- ・被災代替資産等の特別償却における特別償却率の上乗せ(措法43の3)

- ・中小企業者等の貸倒引当金の特例(措法57の9)

(参考)

通算完全支配関係の意義については、次のQ&Aを参照してください。