通算法人に係る外国税額の控除の計算

(問78)

同一の通算グループ内の法人であるA社、B社及びC社の所得金額、国外所得金額、法人税の額及び外国法人税の額はそれぞれ次のとおりとなっています。なお、いずれの法人も非課税国外所得金額はありません。

この場合に、A社、B社及びC社の外国税額の控除の計算はそれぞれどのように行うこととなりますか。

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 所得金額 | 0 | 200 | 400 | 600 |

| 国外所得金額 | 200 | 100 | ▲60 | 240 |

| 法人税の額 | 0 | 40 | 80 | 120 |

| 外国法人税の額 | 40 | 15 | 0 | 55 |

【回答】

通算法人の外国税額の控除の計算は、通算グループの要素(各通算法人の所得金額、国外所得金額及び法人税の額の合計額)を用いて行います。

本件については、A社、B社及びC社の控除可能額は、それぞれ32、15及び零となります。

【解説】

- 1 通算法人に係る外国税額の控除の計算

通算法人が各事業年度において外国法人税を納付することとなる場合には、控除限度額を限度として、その外国法人税の額をその事業年度の所得に対する法人税の額から控除することとされています(法69

、令148)。

、令148)。

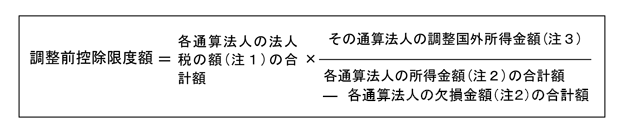

- (1) 控除限度額の計算

この控除限度額とは、次の算式により計算した金額をいいます。なお、調整前控除限度額が零を下回る場合には零とされます(令148)。 - 控除限度額 = 調整前控除限度額 − 控除限度調整額

- (2) 調整前控除限度額の計算

上記(1)の調整前控除限度額とは、次の算式により計算した金額をいいます(令148 )。

)。

- (注1) この法人税の額は、特定同族会社の特別税率(法67)などの一定の規定を適用しないで計算した場合等の法人税の額をいい、附帯税の額は除きます(令148一)。

- (注2) この所得金額及び欠損金額は、欠損金の繰越し(法57)及び損益通算(法64の5)などの一定の規定を適用しないで計算した場合の金額をいいます(令148

)。

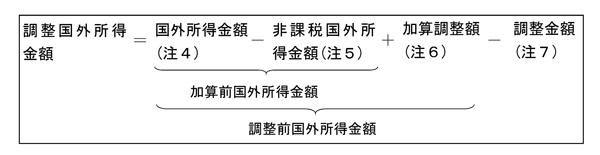

)。 - (注3) この調整国外所得金額は、次の算式により計算した金額をいい、調整前国外所得金額が零を下回る場合は、調整前国外所得金額となります(令148三)。

- (注4) この国外所得金額は、欠損金の繰越し(法57)及び損益通算(法64の5)などの一定の規定を適用しないで計算した場合の法人税法施行令第141条の2各号に掲げる国外源泉所得に係る所得の金額の合計額をいいます(令148

)。

)。 - (注5) 国外所得金額から減算する非課税国外所得金額は、零を超えるものに限ります(令148)。

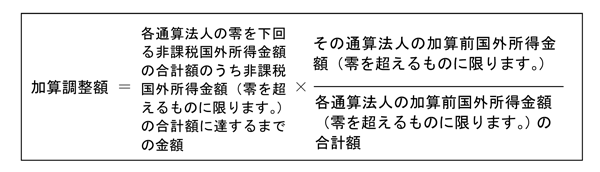

- (注6) この加算調整額は、次の算式により計算した金額をいいます(令148

)。

)。

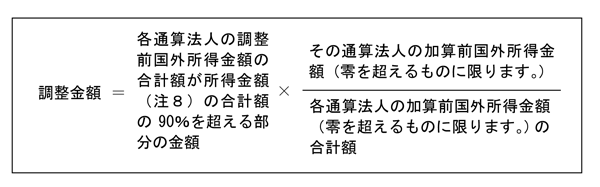

- (注7) この調整金額は、次の算式により計算した金額をいいます(令148

)。

)。

- (注8) 上記(注2)と同様です。

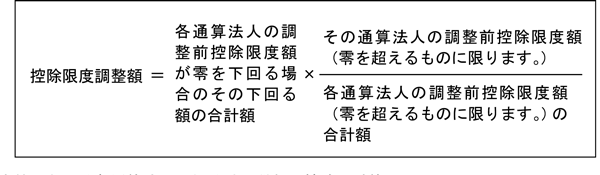

- (3) 控除限度調整額の計算

上記(1)の控除限度調整額とは、次の算式により計算した金額をいいます(令148 )。

)。

- (1) 控除限度額の計算

- 2 本件における各通算法人に係る外国税額の控除の計算

本件のA社、B社及びC社の外国税額の控除の計算は次のとおりとなります。A社 B社 C社 合計 所得金額 0 200 400 600 国外所得金額 200 100 ▲60 240 調整前国外所得金額 200 100 ▲60 240 (上記1(2)(注3)) 調整金額 − (上記1(2)(注7)) 240<540(=600×90%) 調整国外所得金額 200 100 ▲60 240 (上記1(2)(注3)) 法人税の額 0 40 80 120 外国法人税の額 40 15 0 55 調整前控除限度額 120×200/

600=40120×100/

600=20120×▲60/

600=▲1248 (上記1(2)) 控除限度調整額 12×40/60 12×20/60 − 12 (上記1(3)) =8 =4 控除限度額(上記1(1)) 40−8=32 20−4=16 0 48 税額控除額 32<40 16>15 0 47 (上記1) ⇒32 ⇒15

(参考)

通算法人の外国税額の控除額に変動が生じた場合の外国税額の控除の計算については、次のQ&Aを参照してください。