収用換地等の場合における所得の特別控除の適用関係

(問72)

通算法人の所有する土地について収用換地等が行われた場合において、同一の通算グループ内の通算法人であるS1社及びS2社が所得の特別控除を選択したときの損金の額に算入される金額はどのようになりますか。

【回答】

S1社及びS2社が所得の特別控除の規定の適用を受けようとする金額の合計額が同一の年(暦年)で5,000万円を超えるときは、その超える部分の金額は、S1社及びS2社のそれぞれにおいて損金の額に算入しないこととされています。

【解説】

- (1) 法人がその事業年度のうち同一の年(暦年)に属する期間中に収用換地等により譲渡した資産のいずれについても圧縮記帳(措法64、65)の規定の適用を受けないときは、その法人は収用換地等の場合の所得の特別控除の規定を適用することができることとされ、この規定の適用を受けようとする金額は、同一の年(暦年)で5,000万円が限度であるとされています(措法65の2

)。

)。 - (2) また、法人及びその法人との間に完全支配関係がある法人が有する資産の譲渡について、収用換地等の場合の所得の特別控除(措法65の2)等の規定の適用を受けようとする金額の合計額が、法人による完全支配関係があるグループ全体で同一の年(暦年)で5,000万円を超えるときは、その超える部分の金額は法人及びその法人との間に完全支配関係がある法人の各事業年度において損金の額に算入しないこととされています(措法65の6)。

本件では、S1社及びS2社がともに同一通算グループ内の通算法人である場合(すなわち、S1社とS2社との間に通算完全支配関係がある場合)ですが、通算完全支配関係も完全支配関係に該当しますので、この場合でも同様に、法人による完全支配関係があるグループ全体で同一の年(暦年)で5,000万円を超える部分の金額は、S1社及びS2社のそれぞれにおいて損金の額に算入されません。

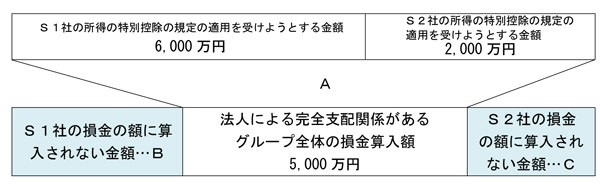

なお、このS1社及びS2社の損金の額に算入されない金額は、例えばS1社及びS2社の所得の特別控除の規定の適用を受けようとする金額がそれぞれ6,000万円及び2,000万円である場合、次のB及びCのとおりとなります(措法65の6)。

- A: 所得の特別控除の規定の適用を受けようとする金額の法人による完全支配関係があるグループ全体の合計額8,000万円が5,000万円を超えていることから、その超える部分の金額3,000万円は、S1社及びS2社において損金の額に算入しないこととなります。

- B: S1社の損金の額に算入されない金額

(8,000万円−5,000万円)× 6,000万円 / 8,000万円 = 2,250万円 - C: S2社の損金の額に算入されない金額

(8,000万円−5,000万円)× 2,000万円 / 8,000万円 = 750万円

(参考)

完全支配関係及び通算完全支配関係の意義については、次のQ&Aを参照してください。