通算制度における関連法人株式等に係る受取配当等の益金不算入額の計算

(問66)

通算制度における関連法人株式等に係る受取配当等の益金不算入額の計算はどのように行うのでしょうか。

【回答】

関連法人株式等に係る配当等の額からその配当等の額に係る利子等の額に相当する金額を控除した金額が益金不算入額となります。

【解説】

- (1) 関連法人株式等に係る配当等の額で益金不算入となる金額

関連法人株式等に係る配当等の額で益金不算入となる金額は、関連法人株式等に係る配当等の額からその配当等の額に係る利子の額に相当する金額を控除した金額とされ、具体的には、次の算式により計算することとされています(法23 、令19

、令19 )。

)。

- (注1) 法人税法第23条第1項の事業年度(以下「適用事業年度」といいます。)に係る支払利子等の額(注2)の合計額の10%に相当する金額がその適用事業年度において受ける関連法人株式等に係る配当等の額の合計額の4%に相当する金額以下であるときは、適用事業年度の確定申告書、修正申告書又は更正請求書に一定の書類を添付することにより、その10%に相当する金額にその配当等の額がその適用事業年度において受ける関連法人株式等に係る配当等の額の合計額のうちに占める割合を乗じて計算した金額となります(令19

)。

)。 - (注2) 法人が支払う負債の利子又は手形の割引料、社債を割引発行した場合の収入額と債務額との差額、生命保険契約に基づく責任準備金の積立額のうち保険料積立金に係る利子に相当する金額など、その経済的な性質が利子に準ずるものの額をいいます(令19

)。

)。 - (2) 通算法人の場合の支払利子等の額の合計額

通算法人である場合(適用事業年度終了の日がその法人に係る通算親法人の事業年度終了の日である場合に限ります。)には、上記(1)(注1)の支払利子等の額の合計額は、その合計額(通算完全支配関係がある他の通算法人に対するものを除きます。以下「支払利子合計額」といいます。)に、支払利子配賦額が支払利子合計額を超える場合にはその超える部分の金額を加算し、支払利子配賦額が支払利子合計額に満たない場合にはその満たない部分の金額を控除した金額とされます(令19 )。

)。

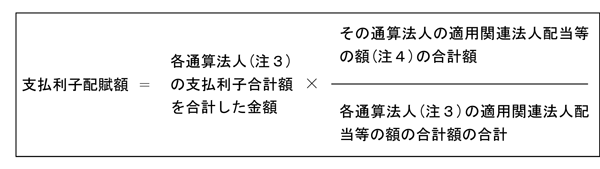

支払利子配賦額とは、次の算式により計算した金額をいいます。

- (注3) その通算法人以外の通算法人については、適用事業年度終了の日においてその通算法人との間に通算完全支配関係がある通算法人に限ります。

- (注4) 関連法人株式等に係る配当等の額で、法人税法第23条第1項の規定の適用を受けるものをいいます。

- (3) 益金不算入額の計算例

通算法人における関連法人株式等に係る受取配当等の益金不算入額の計算は、例えば、次のように行います。A社 B社 C社 合計 配当等の額200 1,800 0 2,000

×4%8 72 0 80 支払利子合計額100 200 300 600 支払利子配賦額

(の合計額×

(/の合計額))60

=600×200/2,000540

=600×1,800/2,000ー 600  {+(−)}×10%

{+(−)}×10%60−100=▲40

(100−40)×10%=6540−200=340

(200+340)×10%=5460  とのうち

とのうち

小さい方の金額6

8>654

72>5460  益金不算入額

益金不算入額

(−)200−6=194 1,800−54=1,746 1,940

なお、各通算法人(その通算法人を含みます。)の支払利子合計額又は適用関連法人配当等の額の合計額が、期限内申告のこれらの金額と異なることとなった場合であっても、原則として、期限内申告のこれらの金額を支払利子合計額又は適用関連法人配当等の額の合計額とみなすこととされています(令19![]() )。

)。

すなわち、支払利子合計額又は適用関連法人配当等の額の合計額は期限内申告のこれらの金額に固定され、通算法人の修正申告等によりこれらの金額が変動したとしても、他の通算法人への影響は遮断されることとなります。

(参考)

通算制度における関連法人株式等に係る受取配当等の益金不算入額の計算が当初申告と異なることとなった場合の取扱いについては、次のQ&Aを参照してください。