所得の金額が当初申告と異なることとなった場合の損益通算の取扱い

(問51)

事後の税務調査により損益通算前の所得の金額が当初(期限内)申告と異なることとなった場合、通算法人の損益通算の計算はどのように行うこととなりますか。

【回答】

原則として、損益通算に係る損金算入額又は益金算入額は期限内申告の金額に固定して、その通算法人の所得の金額を計算することとなります。

ただし、通算法人の全てについて期限内申告において所得金額が零又は欠損金額があるなど一定の要件に該当する場合には、通算グループ内の全法人が損益通算を再計算(全体再計算)することとなります。

このほか、欠損金の繰越期間に対する制限を潜脱するためや、離脱法人に欠損金を帰属させるために、あえて誤った期限内申告を行うなど、法人税の負担を不当に減少させる結果となると認められるときは、税務署長は、損益通算を適用(全体再計算)することができます。

【解説】

- (1) 遮断措置(期限内申告に固定)

損益通算の規定(法64の5

)により通算対象欠損金額又は通算対象所得金額を損金算入又は益金算入する場合において、その損金算入額を計算する場合における通算法人の所得事業年度若しくは他の通算法人の基準日に終了する事業年度又はその益金算入額を計算する場合における通算法人の欠損事業年度若しくは他の通算法人の基準日に終了する事業年度(以下「通算事業年度」といいます。)の通算前所得金額又は通算前欠損金額が、その通算事業年度の期限内申告書に添付された書類に通算前所得金額又は通算前欠損金額として記載された金額(以下それぞれ「当初申告通算前所得金額」又は「当初申告通算前欠損金額」といいます。)と異なるときは、当初申告通算前所得金額を通算前所得金額と、当初申告通算前欠損金額を通算前欠損金額と、それぞれみなすこととされています(法64の5

)により通算対象欠損金額又は通算対象所得金額を損金算入又は益金算入する場合において、その損金算入額を計算する場合における通算法人の所得事業年度若しくは他の通算法人の基準日に終了する事業年度又はその益金算入額を計算する場合における通算法人の欠損事業年度若しくは他の通算法人の基準日に終了する事業年度(以下「通算事業年度」といいます。)の通算前所得金額又は通算前欠損金額が、その通算事業年度の期限内申告書に添付された書類に通算前所得金額又は通算前欠損金額として記載された金額(以下それぞれ「当初申告通算前所得金額」又は「当初申告通算前欠損金額」といいます。)と異なるときは、当初申告通算前所得金額を通算前所得金額と、当初申告通算前欠損金額を通算前欠損金額と、それぞれみなすこととされています(法64の5 )。

)。

したがって、通算法人が修正申告書の提出を行う場合又は税務署長が更正する場合には、原則として、損益通算に係る損金算入額又は益金算入額は期限内申告の金額に固定して、その通算法人の所得の金額を計算することとなります。 - (2) 遮断措置の不適用(全体再計算)

通算事業年度(期限内申告書を提出した事業年度に限ります。)のいずれかについて修正申告書の提出又は更正がされる場合において、次のイ〜ハに掲げる要件の全てに該当するときは、上記(1)の遮断措置は適用しないこととされています(法64の5 、令131の7)。

、令131の7)。

- イ 通算事業年度の全てについて、期限内申告書にその通算事業年度の所得の金額として記載された金額が零であること又は期限内申告書にその通算事業年度の欠損金額として記載された金額があること【要件1】

- ロ 通算事業年度のいずれかについて、期限内申告書に添付された書類にその通算事業年度の通算前所得金額として記載された金額が過少であり、又は期限内申告書に添付された書類にその通算事業年度の通算前欠損金額として記載された金額が過大であること【要件2】

- ハ 通算事業年度のいずれかについて、損益通算の遮断措置の不適用(法64の5)、欠損金の通算の遮断措置の不適用(法64の7

)、関連法人株式等に係る配当等の額から控除する利子の額の全体計算の遮断措置の不適用(令19

)、関連法人株式等に係る配当等の額から控除する利子の額の全体計算の遮断措置の不適用(令19 )及び交際費等の損金不算入の遮断措置の不適用(措法61の4四)の規定を適用しないものとして計算した場合におけるその通算事業年度の所得の金額が零を超えること【要件3】

)及び交際費等の損金不算入の遮断措置の不適用(措法61の4四)の規定を適用しないものとして計算した場合におけるその通算事業年度の所得の金額が零を超えること【要件3】

すなわち、通算グループ全体では所得金額がないにもかかわらず、期限内申告額に固定することにより所得金額が発生する法人が生ずることのないようにするため、一定の要件に該当する場合には、損益通算の規定の計算に用いる所得の金額及び欠損金額を当初申告額に固定せずに、通算グループ全体で再計算されます。

したがって、これらの3要件全てを満たす場合には、通算グループ内の法人全てについて、損益通算の計算を期限内申告の所得金額に固定せずに再計算(全体再計算)することとなります。

このほか、税務署長は、例えば、欠損金の繰越期間に対する制限を潜脱するためや、離脱法人に欠損金を帰属させるためにあえて誤った期限内申告を行うなど法人税の負担を不当に減少させる結果となると認めるときは、通算グループ内の法人全てについて、損益通算の計算を期限内申告の所得金額に固定せずに再計算(全体再計算)することができます(法64の5)。

- (3) 計算例

- イ 遮断措置の適用がある場合

次の計算例は、期限内申告において通算前欠損金額▲250と記載したS3社が、所得300を加算して修正申告をする場合のS3社の所得金額の計算です。

なお、P社、S1社及びS2社については、損益通算の遮断措置の適用があるため、所得金額の変動はありません。P社(親法人) S1社

(子法人)S2社

(子法人)S3社

(子法人)通算前所得

(欠損)500 100 ▲50 ▲250 ⇒50(+300) 損益通算 P社500+S1社100=600 S2社▲50+S3社▲250=▲300 通算前所得金額の合計額 通算前欠損金額の合計額 ▲300×500/600=250 ▲300×100/600=50 300(※1)×50/300=50 300(※1)×250/300=250 ⇒損金算入 ⇒損金算入 ⇒益金算入 ⇒益金算入 損益通算による益金算入額又は損金算入額を計算する基礎となる通算前所得金額又は通算前欠損金額は、期限内申告書に添付された書類に記載された金額に固定する(法64の5 )。損益通算後 所得250 所得50 欠損0 所得300(※2) - (※1) 通算前所得金額の合計額(600)が通算前欠損金額の合計額(▲300)を超えることから、通算前欠損金額の合計額(▲300)が上限となります(法64の5

一)。

一)。 - (※2) 損益通算前の所得50に、期限内申告における損益通算による益金算入額250を加えた金額となります(法64の5)。

- (※1) 通算前所得金額の合計額(600)が通算前欠損金額の合計額(▲300)を超えることから、通算前欠損金額の合計額(▲300)が上限となります(法64の5

- ロ 遮断措置が不適用となる場合

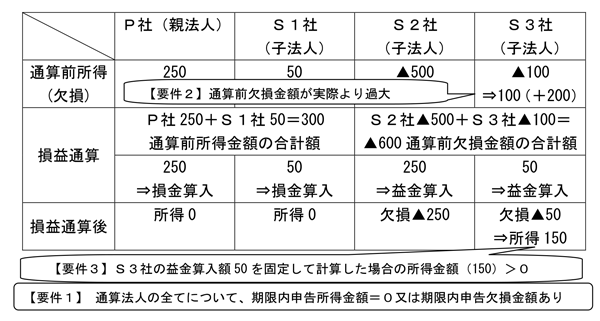

次の計算例は、期限内申告において通算前欠損金額▲100と記載したS3社が、所得200を加算して修正申告をする場合ですが、下記(イ)の要件判定の結果、上記(1)の遮断措置が不適用となるため、下記(ロ)の全体再計算を行うこととなります。- (イ) 要件判定

上記(2)の要件1から要件3までの全てに該当するかを判定します。要件1から要件3までの全てに該当することから、全体再計算を行います。

- (ロ) 全体再計算

P社(親法人) S1社

(子法人)S2社

(子法人)S3社

(子法人)通算前所得

(欠損)250 50 ▲500 ▲100 所得事業年度 所得事業年度 欠損事業年度 ⇒100(+200) 所得事業年度 損益通算 P社250+S1社50+S3社100=400 S2社▲500 通算前所得(100)をP社及びS1社と合算 通算前所得金額の合計額 通算前欠損金額 ▲400(※3)×250/400=250 ▲400(※3)×50/400=50 400×500/500=400 ▲400(※3)×100/400=100 ⇒損金算入 ⇒損金算入 ⇒益金算入 ⇒損金算入 損益通算後 所得0 所得0 欠損▲250 欠損▲50 ⇒欠損▲100 ⇒所得0 - (※3) 通算前欠損金額の合計額(▲500)が通算前所得金額の合計額(400)を超えることから、通算前所得金額の合計額(400)が上限となります(法64の5

一)

一)

- (※3) 通算前欠損金額の合計額(▲500)が通算前所得金額の合計額(400)を超えることから、通算前所得金額の合計額(400)が上限となります(法64の5

- (イ) 要件判定

- イ 遮断措置の適用がある場合

(参考)

当初申告における損益通算の計算については、次のQ&Aを参照してください。