通算親法人となる法人と決算期が異なる通算子法人となる法人の通算制度の規定の適用時期と事業年度の特例

(問31)

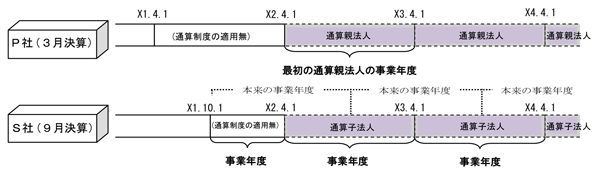

P社(3月決算)は、自X2年4月1日至X3年3月31日事業年度より通算制度の規定の適用を受けるため、その事業年度の開始の日の3月前の日までに通算制度の承認申請書を提出しました。この承認申請書に記載した通算子法人となる法人の中には、P社と決算期が異なる法人S社(9月決算)があります。

- (1) S社はいつから通算制度の規定の適用を受けることとなりますか。

- (2) S社は上記(1)に伴いどのような申告を行うこととなりますか。

なお、通算制度の規定の適用を受けようとする事業年度の開始の日(X2年4月1日)の前日までに、通算制度の承認申請に係る処分はありませんでした。

【回答】

- (1) 自X2年4月1日至X3年3月31日事業年度から通算制度の規定を適用して申告を行うこととなります。

- (2) 自X1年10月1日至X2年3月31日事業年度について、通算制度の規定を適用しないで申告を行うこととなります。

【解説】

- (1) 通算制度の承認申請について、通算親法人となる法人に対して通算制度の承認の処分があった場合には、通算子法人となる法人の全てにつき、その承認があったものとみなされます(法64の9

)。

)。

また、通算制度の承認申請書を提出した場合(設立事業年度等の承認申請特例(法64の9 )の適用を受けて提出した場合を除きます。)において、通算制度の規定の適用を受けようとする最初の事業年度の開始の日の前日までに通算制度の承認又は却下の処分がなかったときは、通算親法人となる法人及び通算子法人となる法人の全てにつき、その開始の日においてその承認があったものとみなされます(法64の9

)の適用を受けて提出した場合を除きます。)において、通算制度の規定の適用を受けようとする最初の事業年度の開始の日の前日までに通算制度の承認又は却下の処分がなかったときは、通算親法人となる法人及び通算子法人となる法人の全てにつき、その開始の日においてその承認があったものとみなされます(法64の9 )。

)。

これらの場合において、通算制度の承認は、通算親法人となる法人及び通算子法人となる法人の全てにつき、通算制度の規定の適用を受けようとする最初の事業年度の開始の日から、その効力を生ずることとされています(法64の9 )。

)。

本件では、通算制度の規定の適用を受けようとする最初の事業年度開始の日であるX2年4月1日の前日までに、通算制度の承認又は却下の処分がなかったことから、P社及びS社を含む通算子法人となる法人の全てにつき、X2年4月1日においてその承認があったものとみなされ、同日からその効力を生ずることとなるため、S社は、同日に開始する事業年度以後の事業年度について、P社及び他の通算子法人とともに、通算制度の規定の適用を受けることとなります。 - (2) 通算子法人となる法人が通算親法人との間にその通算親法人による完全支配関係(通算除外法人(注)及び外国法人が介在しない一定の関係に限ります。以下同じです。)を有することとなった場合には、その通算子法人となる法人の事業年度は、その完全支配関係を有することとなった日の前日に終了するものとされています(法14一)。

また、通算子法人で通算親法人の事業年度開始の時にその通算親法人との間に通算完全支配関係がある法人の事業年度は、その開始の日に開始するものとされ、通算子法人で通算親法人の事業年度終了の時にその通算親法人との間に通算完全支配関係がある法人の事業年度は、その終了する日に終了するものとされています(法14 )。

)。

本件では、X2年4月1日に通算制度の承認の効力が生ずることにより、S社がP社との間にP社による通算完全支配関係を有することとなり、S社の事業年度はその前日に終了しますので、S社は、その事業年度開始の日(X1年10月1日)から通算制度の規定の適用を受けようとする最初の事業年度開始の日の前日(X2年3月31日)までの期間について、通算制度の規定を適用しないで申告を行うこととなります。

(注) このQ&Aにおいて、通算除外法人とは、問2の(1)から(9)までに掲げる法人をいいます。

(参考)

通算除外法人については、次のQ&Aを参照してください。