確定申告書の提出期限

(問19)

通算法人は、いつまでに確定申告書を提出しなければなりませんか。

【回答】

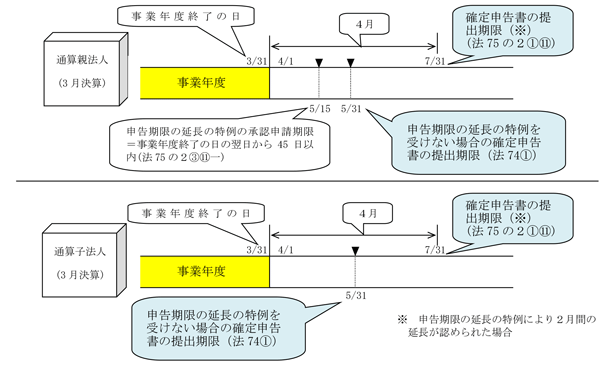

通算法人は、通算制度を適用しない法人と同様、原則として各事業年度終了の日の翌日から2月以内に、確定申告書を提出する必要があります。

ただし、確定申告書の提出期限の延長の特例を受ける場合には、全ての通算法人につきその期限が原則として2月間延長されます。

【解説】

通算法人は、各事業年度終了の日の翌日から2月以内に、確定申告書を提出しなければならないこととされています(法74![]() )。

)。

ただし、通算法人又は他の通算法人が、定款等の定め又は特別の事情により、各事業年度終了の日の翌日から2月以内にその各事業年度の決算についての定時株主総会が招集されない常況にあり、又は通算法人が多数に上ることなどの理由により、通算法人に適用される規定による所得の金額等の計算を了することができないために確定申告書を提出期限までに提出することができない常況にあると認められる場合には、所轄税務署長は通算親法人の申請に基づき、その各事業年度の確定申告書の提出期限を2月間延長することができることとされています(法75の2![]()

![]() 一)。

一)。

また、上記にかかわらず、次に該当する場合には、次に定める期間まで確定申告書の提出期限を延長することができます。

- (1) その通算法人又は他の通算法人が会計監査人を置いている場合で、かつ、定款等の定めによりその事業年度以後の各事業年度終了の日の翌日から4月以内にその各事業年度の決算についての定時総会が招集されない常況にあると認められる場合(下記(2)に掲げる場合を除きます。)は、4月を超えない範囲内において税務署長が指定する月数の期間

- (2) その通算法人又は他の通算法人に特別の事情があることによりその事業年度以後の各事業年度終了の日の翌日から4月以内にその各事業年度の決算についての定時総会が招集されない常況にあることその他やむを得ない事情があると認められる場合は、税務署長が指定する月数の期間

この確定申告書の提出期限の延長の特例を受けるためには、通算親法人がその適用を受けようとする事業年度終了の日の翌日から45日以内に、その申請書を通算親法人の納税地の所轄税務署長に提出する必要があります(注)(法75の2![]()

![]() 一)。

一)。

また、通算親法人が確定申告書の提出期限の延長について、その適用を受けた場合には、他の通算法人の全ての確定申告書の提出期限についても延長されたものとみなされます(法75の2![]() 二)。

二)。

(注) 通算子法人は、この申請書を提出することができません(法75の2![]() 三)。

三)。

<通算法人の確定申告書の提出期限>

(参考)

災害等による確定申告書の提出期限の延長及び通算法人の確定申告書に係る法人税の納付期限の延長については、次のQ&Aを参照してください。