令和4年6月

国税庁

令和3年度における訴訟の概要

○ 国税に関する法律に基づく処分についての納税者の救済制度には、処分庁に対する再調査の請求及び国税不服審判所長に対する審査請求という行政上の救済制度(不服申立制度)と、裁判所に対して訴訟を提起して処分の是正を求める司法上の救済制度があります。

○ 納税者は、上記の行政上の不服申立てを経た後、なお不服があるときは、裁判所に対して「訴訟」を提起することができます。

○ 国税庁においては、法務当局とも連携し訴訟事務の適切な遂行に努めています。

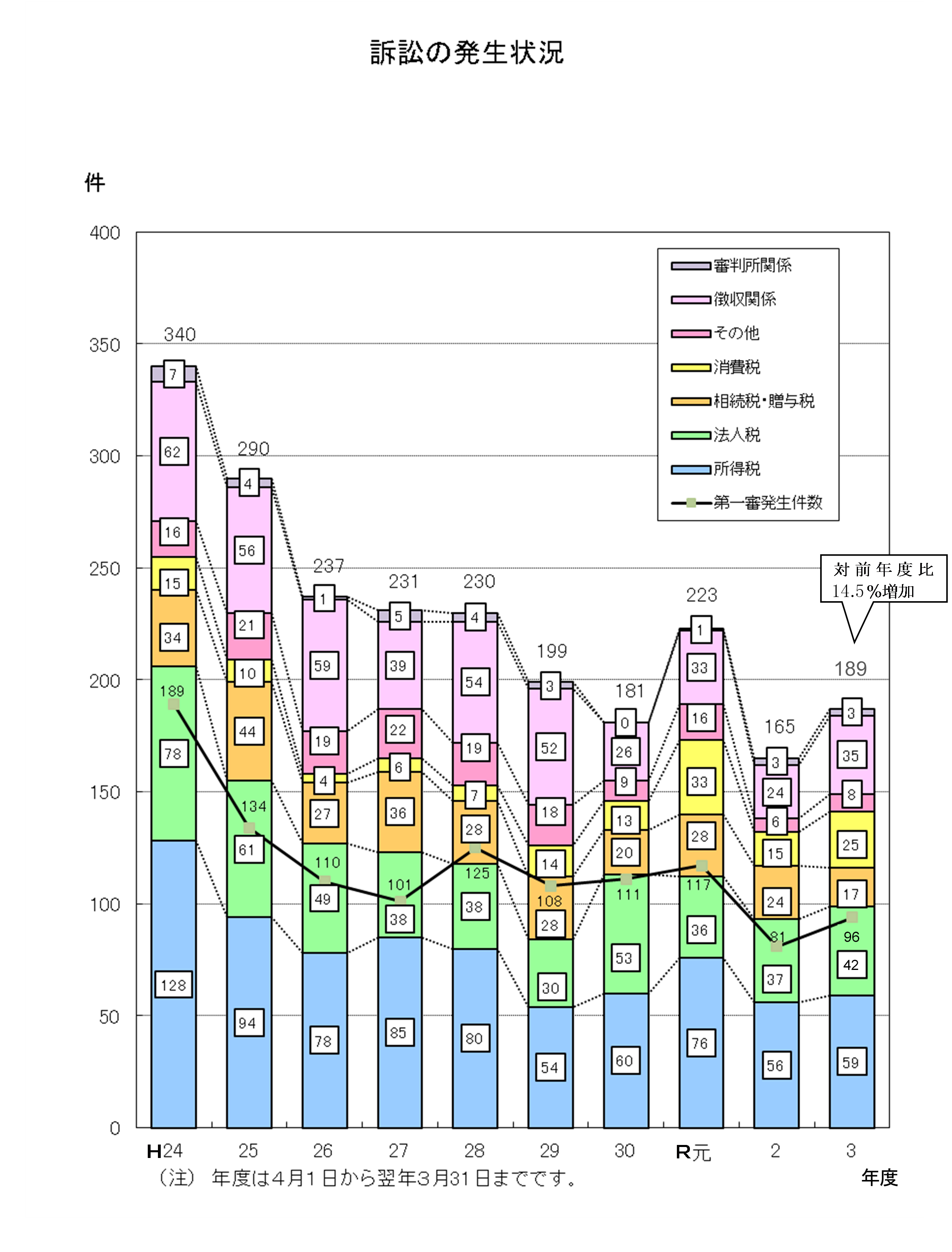

1 訴訟の発生状況(表1)

=訴訟の発生件数は189件で、前年度より14.5%増加=

(表1)

○ 令和3年度における訴訟の発生件数は189件であり、前年度と比べ14.5%の増加となっています。

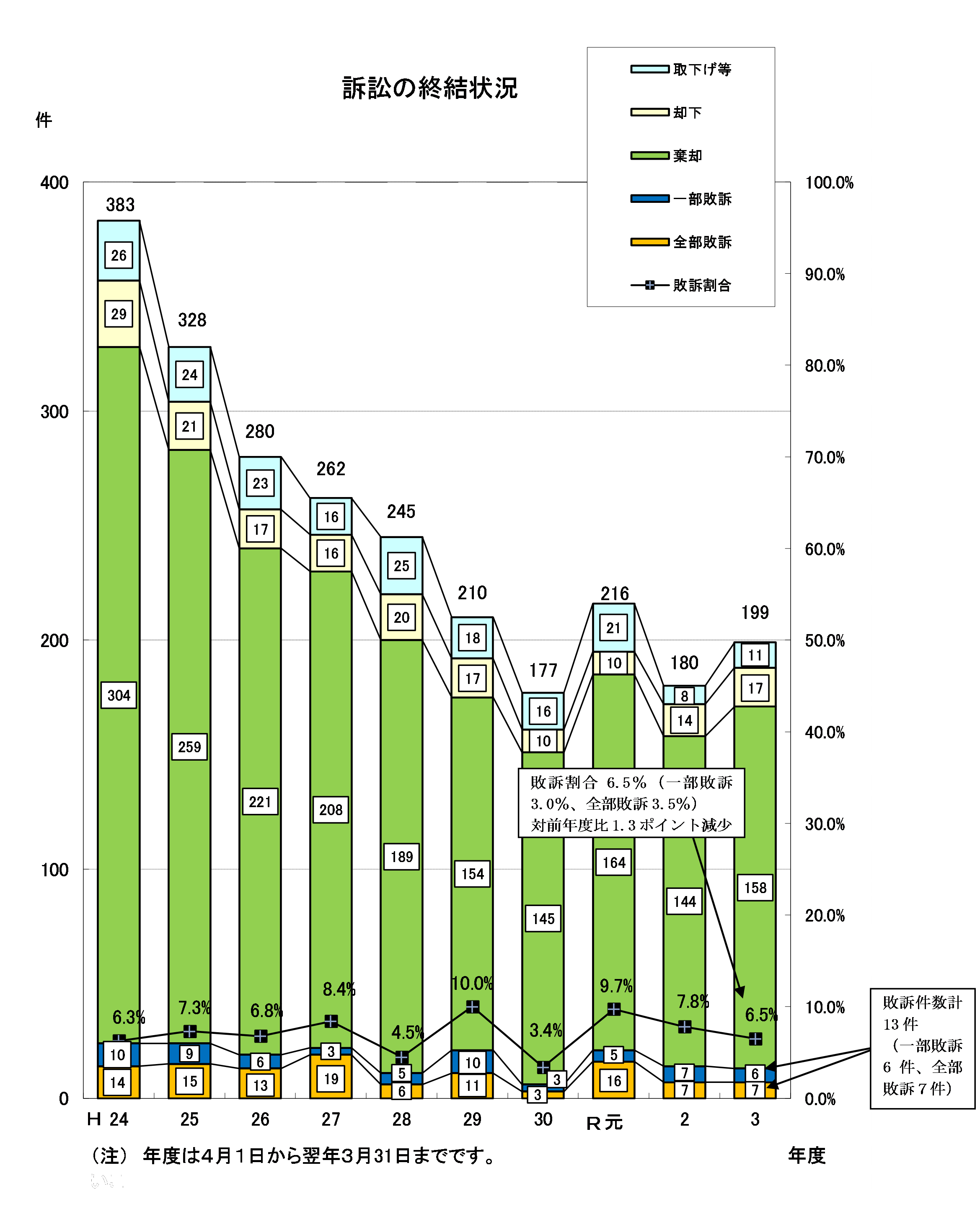

2 訴訟の終結状況(表2)

=国側敗訴件数は13件、国側敗訴割合は6.5%=

(表2)

○ 令和3年度における訴訟の終結件数は、199件となっています。このうち、国側が敗訴したものは13件(一部敗訴6件、全部敗訴7件)で、その割合は6.5%となっています。

(参考計表)

1 訴訟の発生状況

(単位:件、%)

| 区分 | 課税関係 | 徴収 関係 |

審判所 関係 |

合計 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 所得税 | 法人税 | 相続税 贈与税 |

消費税 | その他 | |||||

| 令和2年度 | 56 | 37 | 24 | 15 | 6 | 138 | 24 | 3 | 165 |

| 令和3年度 | 59 | 42 | 17 | 25 | 8 | 151 | 35 | 3 | 189 |

| 前年度比 | 105.4 | 113.5 | 70.8 | 166.7 | 133.3 | 109.4 | 145.8 | 100.0 | 114.5 |

2 訴訟の終結状況

(単位:件、%)

| 区分 | 期首係属 | 終結状況 | 期末係属 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 取下げ等 | 却下 | 棄却 | 敗訴 | 合計 | ||||||

| 一部 | 全部 | |||||||||

| 令和2年度 | 210 | 195 | ||||||||

| (構成比) | 8 | 14 | 144 | 14 | 7 | 7 | 180 | |||

| (4.4) | (7.8) | (80.0) | (7.8) | (3.9) | (3.9) | (100.0) | ||||

| 課税関係 | 193 | 5 | 12 | 126 | 14 | 7 | 7 | 157 | 174 | |

| 徴収関係 | 17 | 2 | 2 | 17 | - | - | - | 21 | 20 | |

| 審判所関係 | 0 | 1 | - | 1 | - | - | - | 2 | 1 | |

| 令和3年度 | 195 | 185 | ||||||||

| (構成比) | 11 | 17 | 158 | 13 | 6 | 7 | 199 | |||

| (5.5) | (8.5) | (79.4) | (6.5) | (3.0) | (3.5) | (100.0) | ||||

| 課税関係 | 174 | 6 | 14 | 132 | 12 | 6 | 6 | 164 | 161 | |

| 徴収関係 | 20 | 4 | 3 | 25 | 1 | 0 | 1 | 33 | 22 | |

| 審判所関係 | 1 | 1 | - | 1 | - | - | - | 2 | 2 | |