平成30年6月

国税庁

平成29年度における再調査の請求の概要

○ 国税に関する法律に基づく処分についての納税者の救済制度には、処分庁(税務署長など)に対する再調査の請求や国税不服審判所長に対する審査請求という行政上の救済制度(不服申立制度)と、裁判所に対して訴訟を提起して処分の是正を求める司法上の救済制度があります。

○ このうち、「再調査の請求」は、税務署長などが更正・決定や差押えなどの処分をした場合に、その処分に不服がある納税者が税務署長などに対してその処分の取消しや変更を求める手続です。

○ 国税庁においては、納税者の権利利益の救済及び行政の適正な運営の確保という制度の趣旨を踏まえた適切な不服申立事務の遂行に努めています。

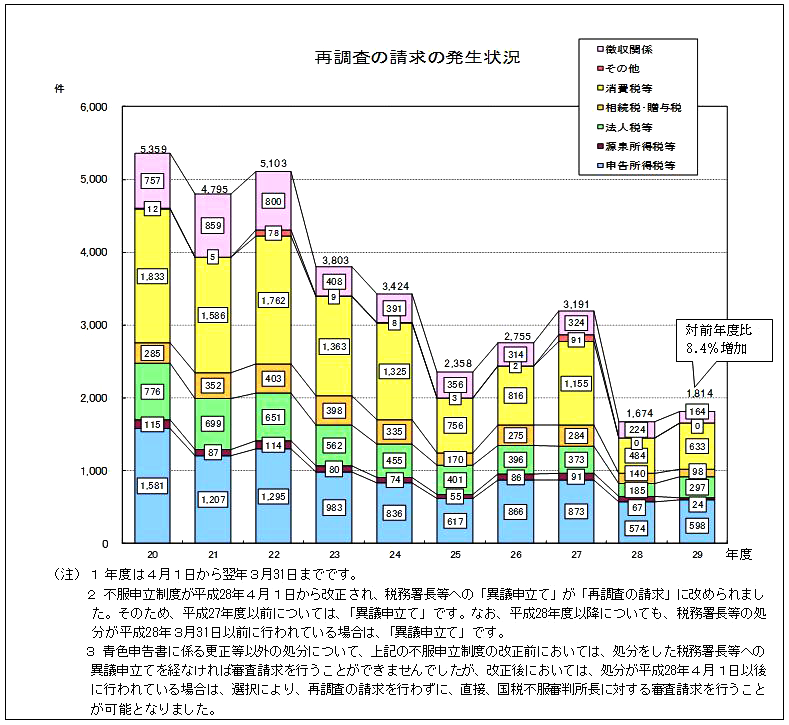

1 再調査の請求の発生状況(表1)

=再調査の請求の発生件数は1,797件で、前年度より7.2%増加=

(表1)

○ 平成29年度における再調査の請求の発生件数は1,797件であり、前年度と比べ7.2%の増加となっています。

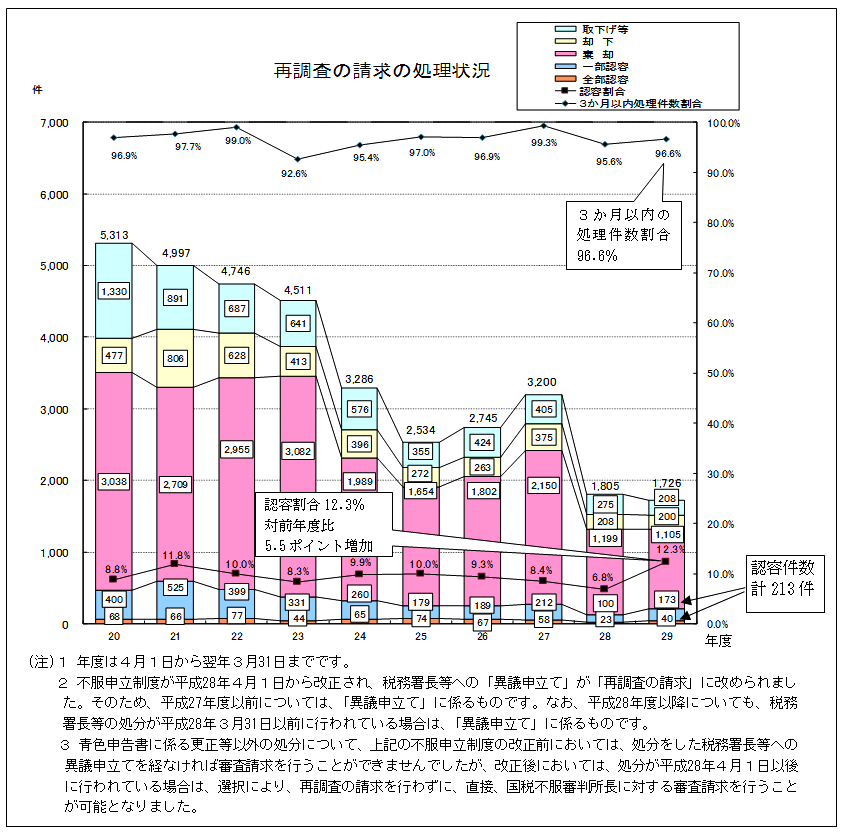

2 再調査の請求の処理状況(表2)

=再調査の請求における認容割合は12.4%=

(表2)

○ 平成29年度における再調査の請求の処理件数は1,722件となっています。

○ 簡易迅速な手続により納税者の権利利益の救済を図るため、再調査の請求については、迅速な処理に努めており、標準審理期間を3か月と定めています。なお、処理件数のうち、3か月以内の処理件数割合は96.6%となっています(割合は、相互協議事案、公訴関連事案及び国際課税事案を除いて算出しています。)。

○ 処理件数のうち、納税者の主張が何らかの形で受け入れられた件数は213件(一部認容173件、全部認容40件)で、その割合は12.4%(一部認容10.0%、全部認容2.3%)となっています。

(参考計表)

1 再調査の請求の発生状況

| 区分 | 課税関係 | 徴収関係 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 申告所得税等 | 源泉所得税等 | 法人税等 | 相続税 贈与税 |

消費税等 | その他 | ||||

| 28年度 | 内 208 573 |

内 34 70 |

内 52 185 |

141 | 内 241 484 |

0 | 1,453 | 224 | 1,677 |

| 29年度 | 内 234 588 |

内 11 24 |

内 95 298 |

94 | 内 313 629 |

0 | 1,633 | 164 | 1,797 |

| 前年度比 | 内 112.5 102.6 |

内 32.4 34.3 |

内 182.7 161.1 |

66.7 | 内 129.9 130.0 |

0 | 112.4 | 73.2 | 107.2 |

(注)1 再調査の請求の発生件数は、税目・年分ごとにカウントしており、例えば、申告所得税及び復興特別所得税について、2年分の再調査の請求がされた場合は、4件となります。

2 「申告所得税等」は、申告所得税及び復興特別所得税の件数であり、内書きは復興特別所得税の件数です。

3 「源泉所得税等」は、源泉所得税及び復興特別所得税の件数であり、内書きは復興特別所得税の件数です。

4 「法人税等」は、法人税、復興特別法人税及び地方法人税の件数であり、内書きは復興特別法人税及び地方法人税の件数です。

5 「消費税等」は、消費税及び地方消費税の件数であり、内書きは地方消費税の件数です。

6 28年度及び29年度の件数には、「異議申立て」の件数が含まれます。

2 再調査の請求の処理状況

| 区分 | 要処理件数 | 再調査の請求の処理状況 | 未済 | 3か月以内処理件数割合 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 取下げ等 | 却下 | 棄却 | 認容 | 合計 | |||||||

| 一部 | 全部 | ||||||||||

| 28年度(構成比) | 2,320 | 275 (15.2) |

211 (11.7) |

1,201 (66.4) |

123 (6.8) |

1,810 (100.0) |

510 | 95.6 | |||

| 100 (5.5) |

23 (1.3) |

||||||||||

| 29年度(構成比) | 2,307 | 207 (12.0) |

197 (11.4) |

1,105 (64.2) |

213 (12.4) |

1,722 (100.0) |

585 | 96.6 | |||

| 173 (10.0) |

40 (2.3) |

||||||||||

| 課税関係 | 2,107 | 185 | 96 | 1,063 | 205 | 173 | 32 | 1,549 | 558 | 96.4 | |

| 徴収関係 | 200 | 22 | 101 | 42 | 8 | 0 | 8 | 173 | 27 | 98.3 | |

(注)1 3か月以内処理件数割合については、相互協議事案、公訴関連事案及び国際課税事案を除いて算出しています。

2 28年度及び29年度の件数には、「異議申立て」の件数が含まれます。