21 社会の変化への対応

オイル・ショックの影響で、経済はマイナス成長に転じ、厳しい財政事情で、新たな税制改革の必要性が生まれてきました。昭和62(1987)年には、税制の抜本的な見直しが論議され、売上税法案が国会に提出されましたが、審議未了のまま廃案となりました。

平成元(1989)年には、所得・消費・資産等にバランスのとれた税体系を構築するため、消費税が導入され、物品税や入場税等の個別の消費税が廃止されました。また、平成3(1991)年には、バブル経済による地価の高騰を抑制するため、地価税も導入されました。

そして、消費税法の施行に伴い、創設以来の税務署の機構も見直され、税目別から個人・法人の納税者別の体制となりました。

(研究調査員 舟橋明宏)

【 目次 】

- 21-1 入場料金印字器

- 21-2 昭和43(1968)年頃 物品税申告済表示証

- 21-3 昭和52〜63 (1977〜1988) 年 主な税制調査会の答申

- 21-4 平成元(1989)年 消費税導入のポスター

- 21-5 平成3(1991)年 税務署の機構改革ポスター

- 21-6 平成4(1992)年 地価税のポスター

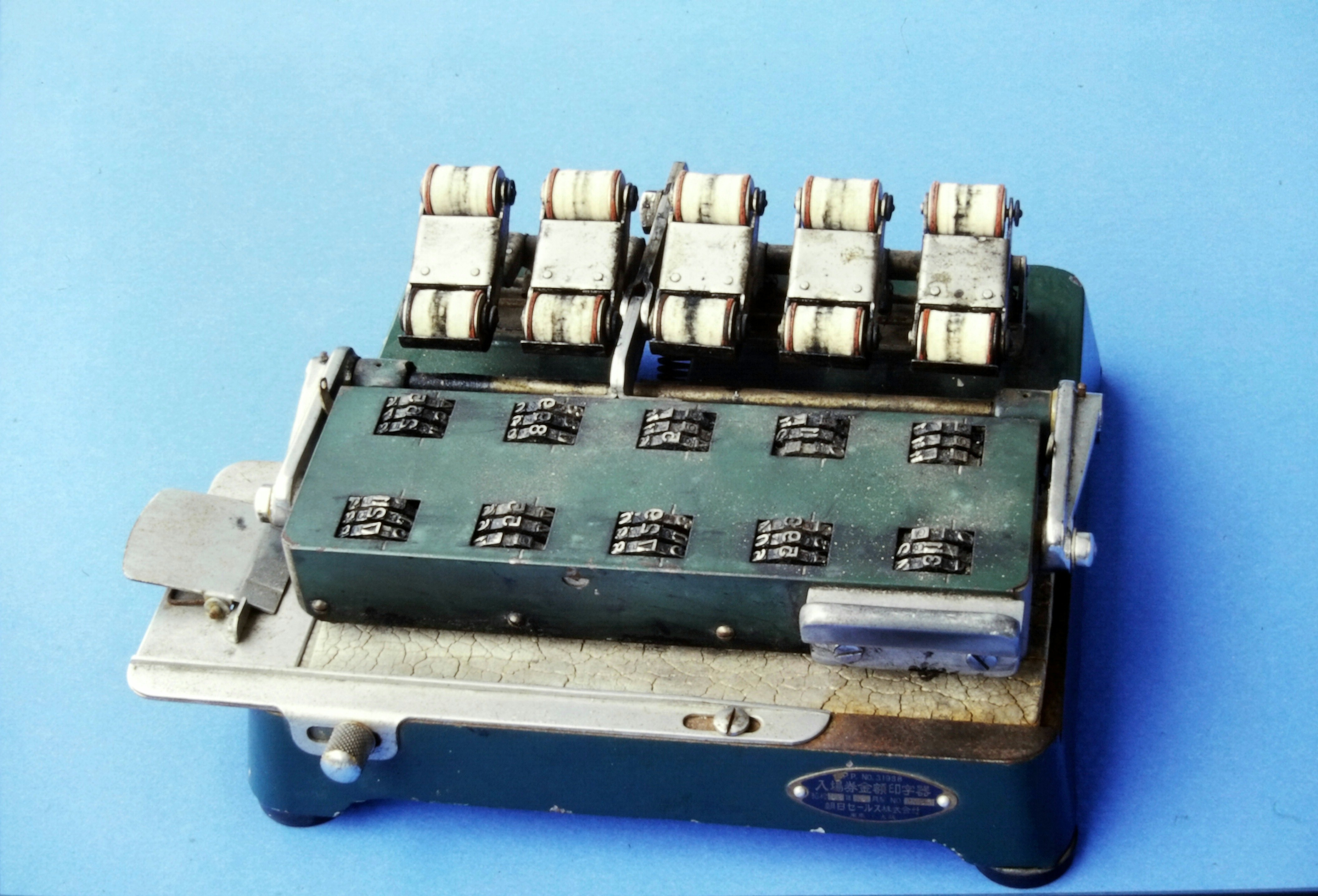

21-1 入場料金印字器

※ 画像をクリックすると、拡大することができます。

税務署が興行主等に交付する官給入場券に、入場料金を印字する機械です。昭和30年代から使用されていました。

入場税は、昭和13(1938)年に国税に導入されましたが、昭和23(1948)年に地方へ移譲されました。そして、昭和29(1954)年に再び国税となりました。

(研究調査員 舟橋明宏)

21-2 昭和43(1968)年頃 物品税申告済表示証

※ 画像をクリックすると、拡大することができます。

宝石・貴石等の第一種物品の小売業者は、このステッカーを店頭に表示し、物品税の申告業者であることを示しました。

(研究調査員 舟橋明宏)

21-3 昭和52〜63 (1977〜1988) 年 主な税制調査会の答申

※ 画像をクリックすると、拡大することができます。

税制調査会は、内閣総理大臣の諮問に応じ、租税制度に関する答申を行う機関です。昭和48(1973)年のオイルショック以降、経済成長はマイナスとなり、租税収入も大幅に落ち込みました。財政赤字が増加する中で、財政再建のための大幅な税制改革が求められ、一般消費税の導入等が議論されました。

(研究調査員 舟橋明宏)

21-4 平成元(1989)年 消費税導入のポスター

※ 画像をクリックすると、拡大することができます。

シャウプ勧告以来、日本の税制は、所得税が中心でした。経済社会の変化により、サラリーマンの負担が重い一方で、サービスに対する課税がほとんど行われていないという不公平が生じていました。そこで、公平性を確保するため、消費税が導入されました。

(研究調査員 舟橋明宏)

21-5 平成3(1991)年 税務署の機構改革ポスター

※ 画像をクリックすると、拡大することができます。

国税庁発足以降、直税課が直接税を、間税課が間税を担当する税目別の機構でしたが、その後の社会情勢の変化を踏まえ、平成3(1991)年7月に機構改革が実施されました。この機構改革で、個人課税部門や法人課税部門が誕生しました。

(研究調査員 舟橋明宏)

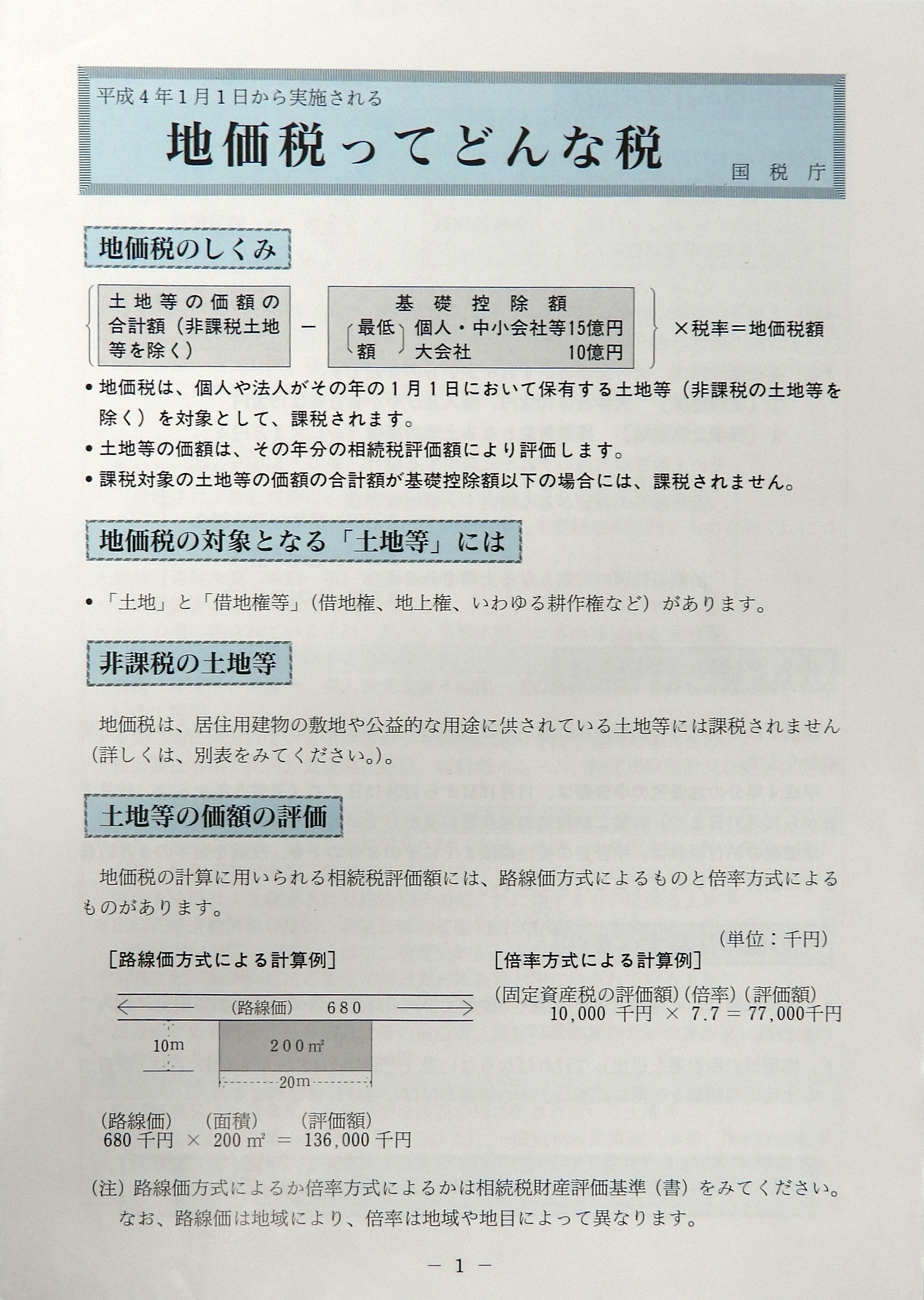

21-6 平成4(1992)年 地価税のポスター

※ 画像をクリックすると、拡大することができます。

バブル経済で土地価格が高騰し、土地保有の有無による資産格差が著しく増大しました。平成元(1989)年に土地基本法が制定され、土地保有に対する税負担の公平を確保するため、平成3(1991)年に地価税が創設されました。

しかし、すでにバブル経済はピークを過ぎ、土地価格の下落が続いたので、平成10(1998)年に停止されました。

(研究調査員 舟橋明宏)