20 執行体制の整備

高度経済成長は、企業収益の増大をもたらし、法人税が所得税を上回るようになりました。個人の所得も伸び、間接税収入も増加しました。

経済活動が広域化かつ複雑化しました。納税者の数が増加したことにも対応し、執行体制が整備されました。さらに、課税の公平を支える税務調査の充実やコンピュータ化による事務処理の能率化等、一層の改善が図られました。

昭和45(1970)年には、納税者の権利の救済機関として設置されていた協議団が、より中立的な立場に立つ国税不服審判所として国税庁から分離されました。

(研究調査員 舟橋明宏)

【 目次 】

- 20-1 昭和28(1953)年度 税務運営方針

- 20-2 昭和29(1954)年 街頭録音「納税者の声を聞く」

- 20-3 昭和30(1955)年代 タイガー計算機

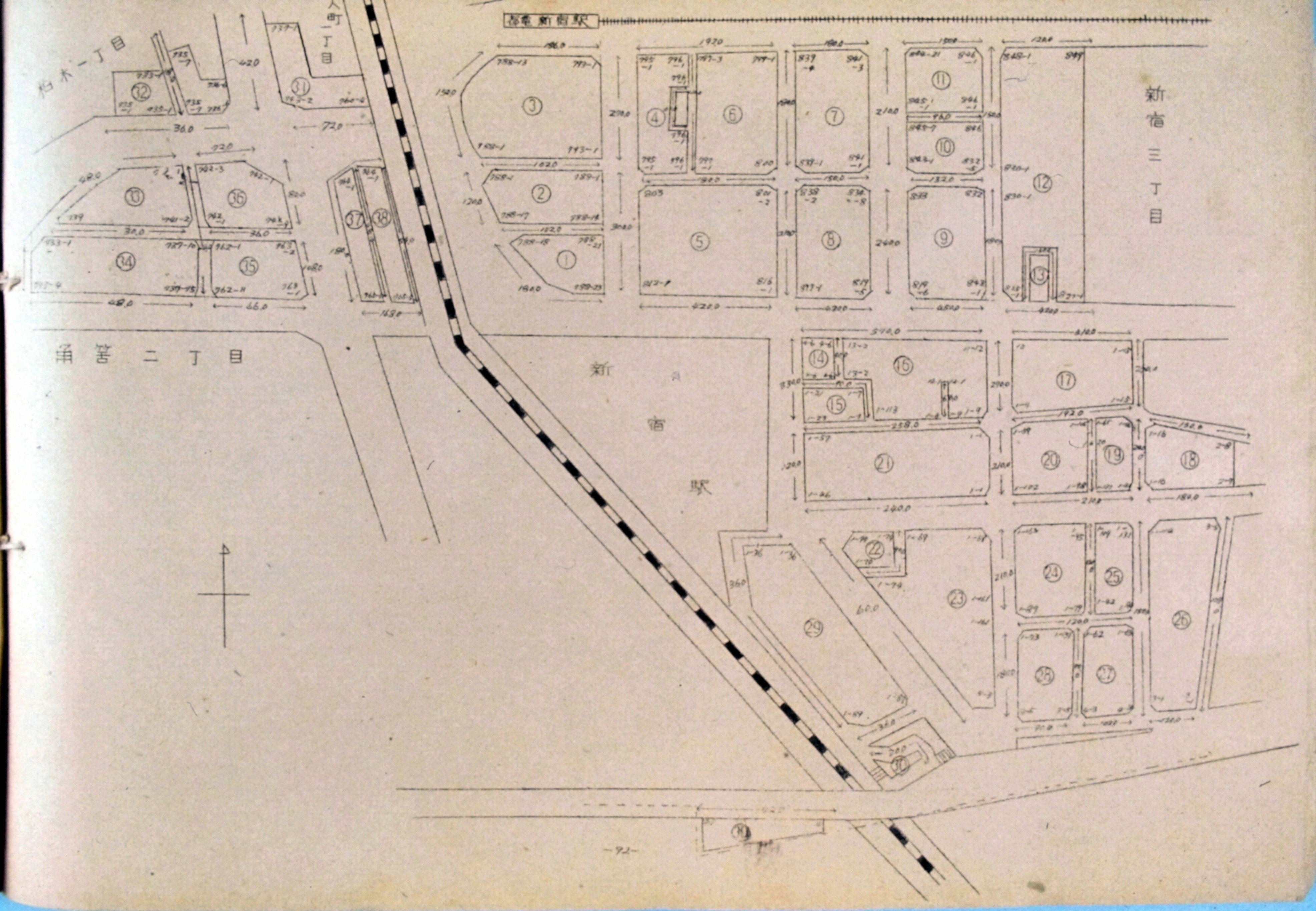

- 20-4 昭和31(1956)年 路線価図

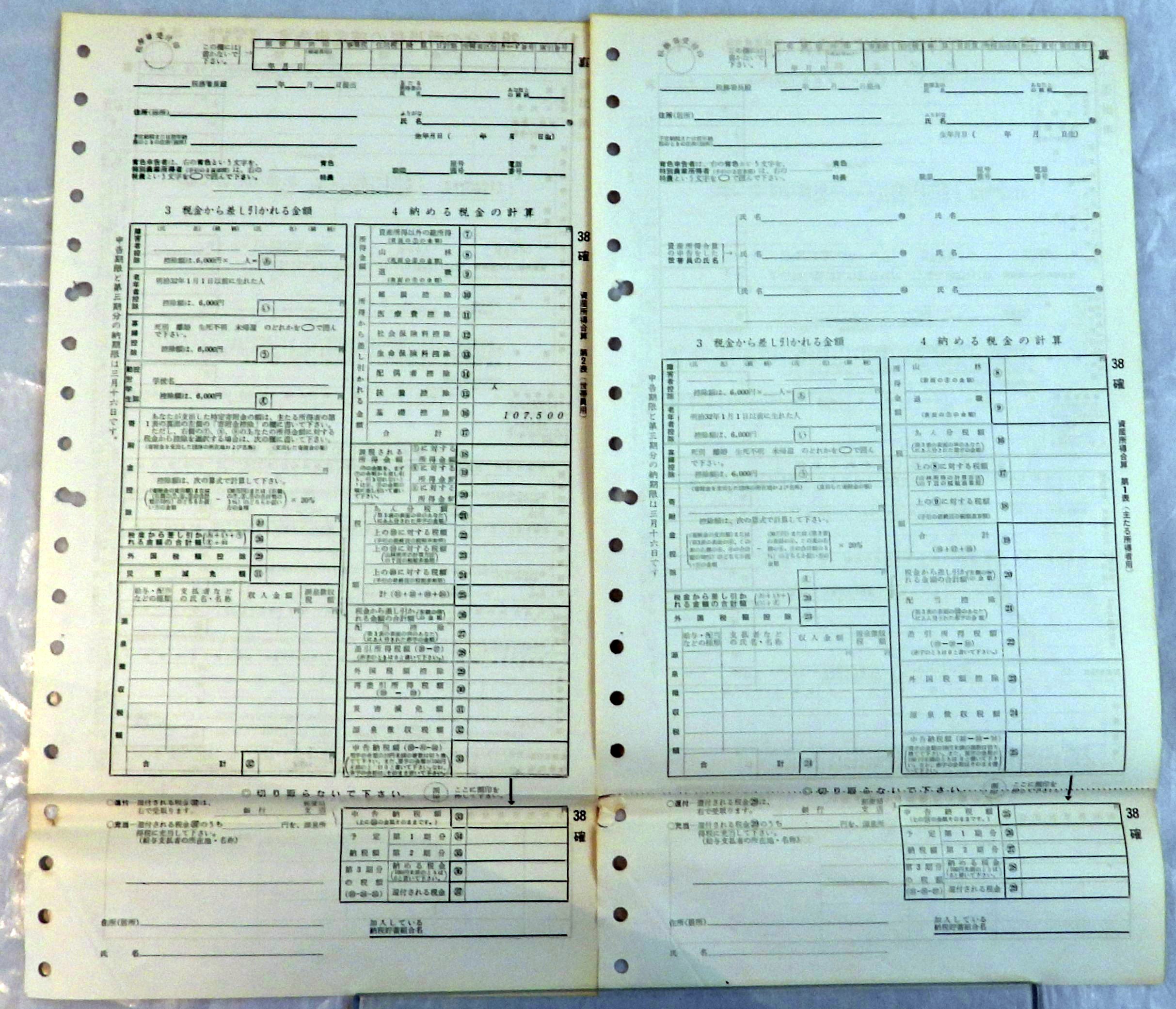

- 20-5 昭和38(1963)年分所得税の確定申告書

- 20-6 昭和41(1966)年 電子計算機の導入

- 20-7 昭和45(1970)年 国税不服審判所の開設

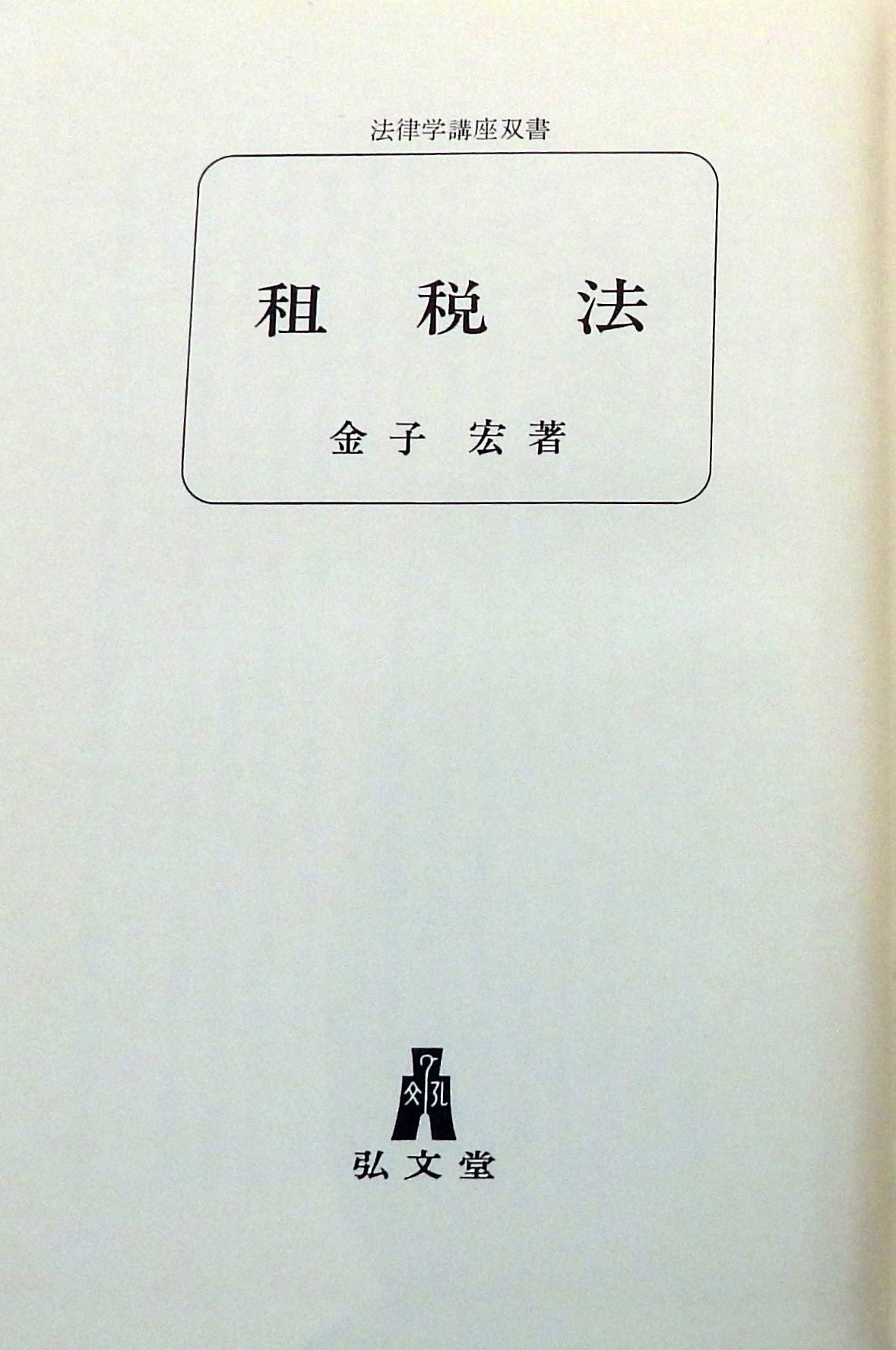

- 20-8 昭和51(1976)年 金子宏『租税法』

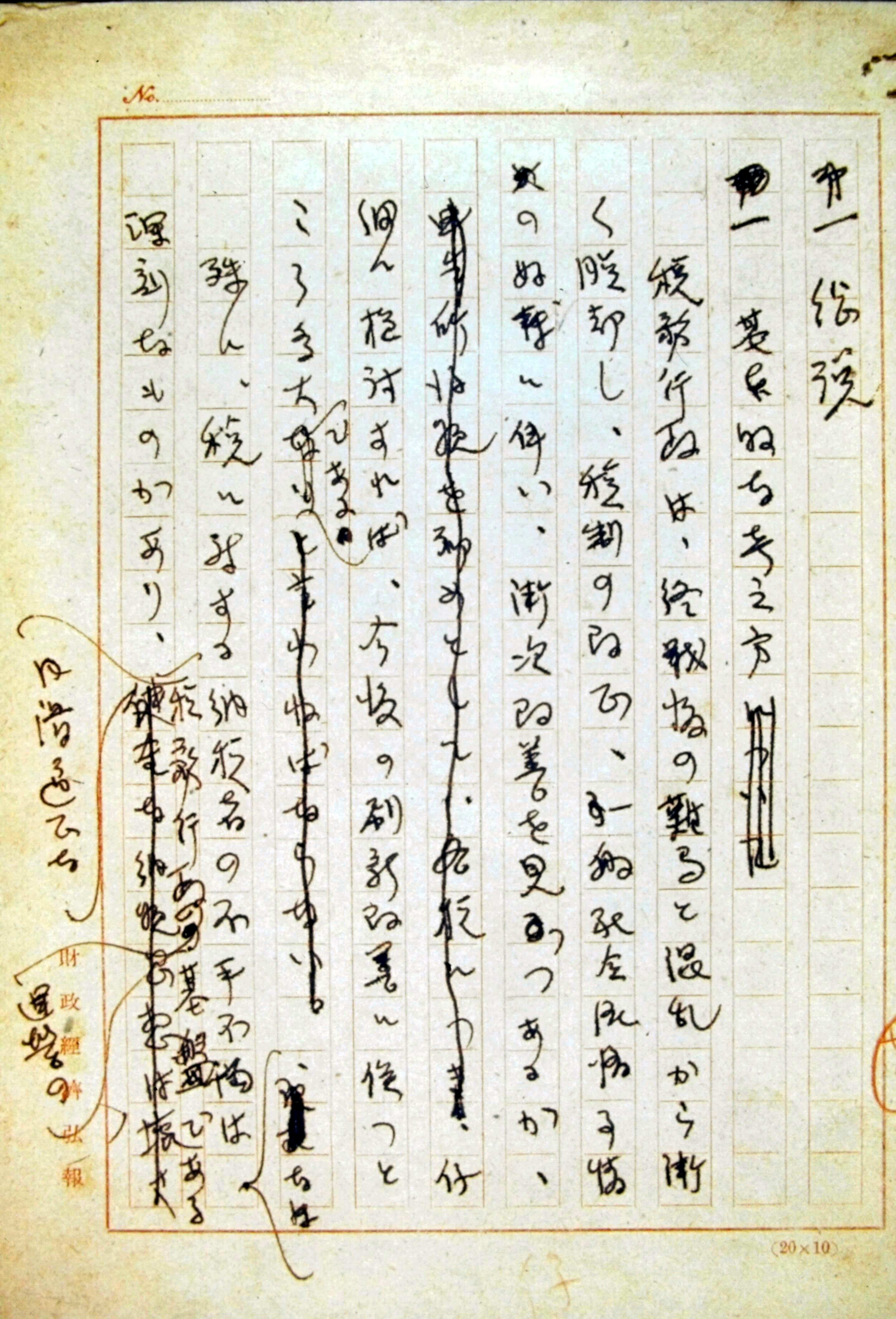

20-1 昭和28(1953)年度 税務運営方針

※ 画像をクリックすると、拡大することができます。

昭和28(1953)年に、国税庁全体として、円滑適正な税務行政を実現するための根本的な方針が出されました。近づきやすい税務署にすること、適正課税に努めることを求めています。写真は、平田敬一郎国税庁長官の自筆草稿と通達です。

(研究調査員 舟橋明宏)

20-2 昭和29(1954)年 街頭録音「納税者の声を聞く」

※ 画像をクリックすると、拡大することができます。

昭和28(1953)年の税務運営方針で、納税意識の向上のため、広報活動に力を入れるようになりました。その一環で、ラジオ等が活用されました。平田敬一郎国税庁長官が、東京と大阪を結ぶNHKの二元街頭録音の大阪会場側に出演している様子です。

(研究調査員 舟橋明宏)

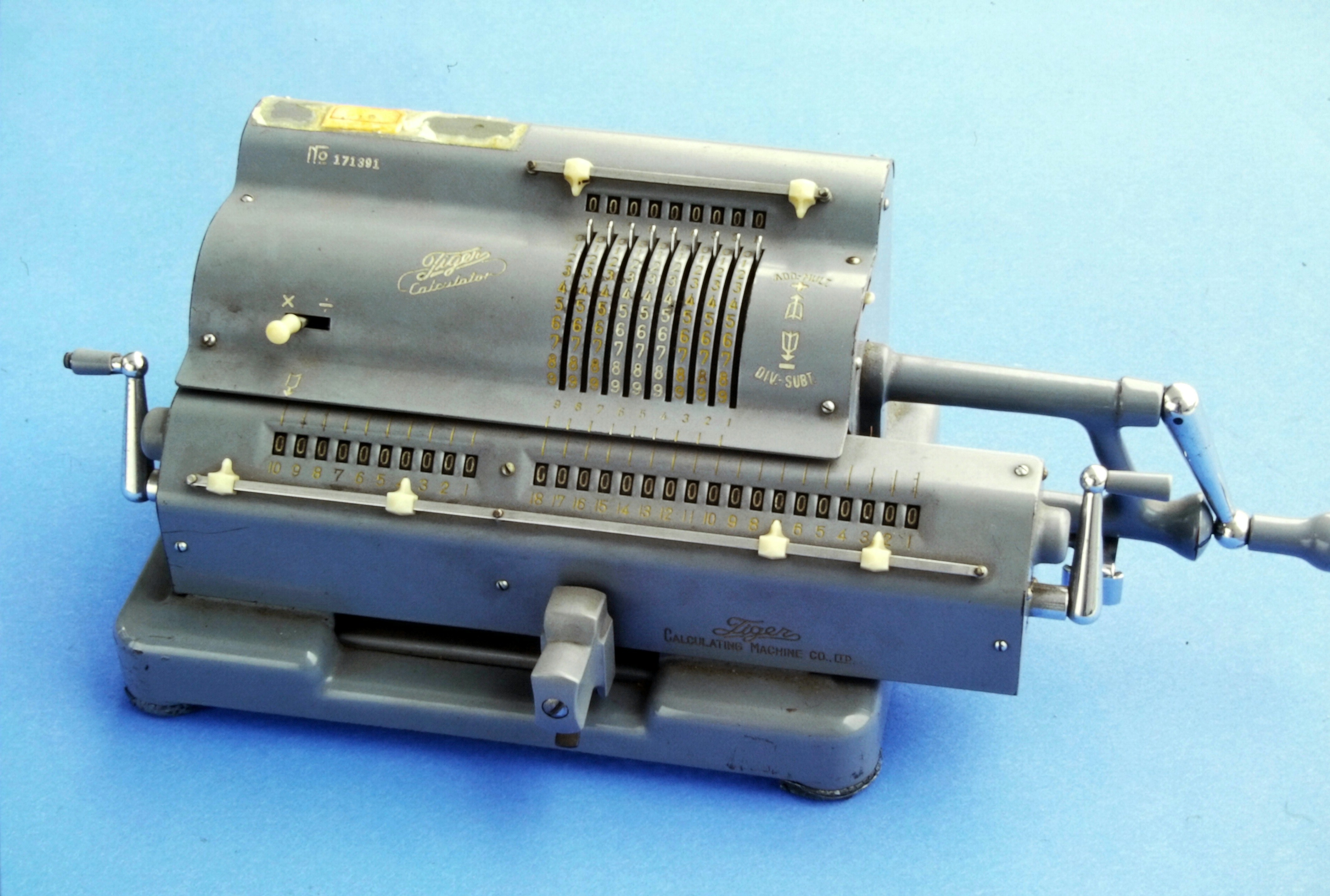

20-3 昭和30(1955)年代 タイガー計算機

※ 画像をクリックすると、拡大することができます。

レバーやダイヤルを用いて計算を行う、機械式計算機です。大正12(1923)年に大本寅次郎が手動式計算機「虎印計算機」として開発、発売しました。

昭和50(1975)年代ごろまで税務署などの公官庁で使用されていたようですが、電卓の普及により、徐々に姿を消していきました。

(研究調査員 菅沼明弘)

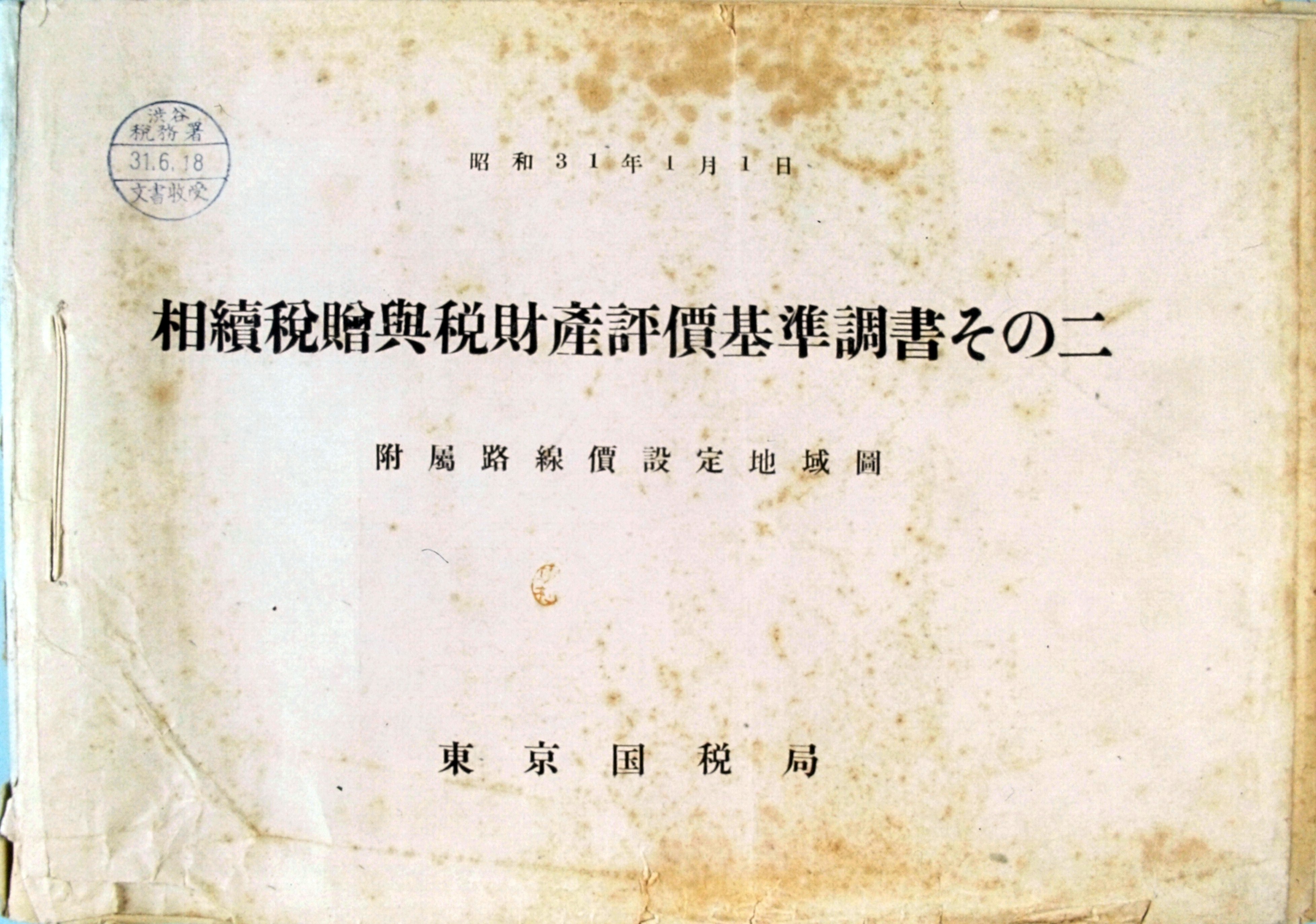

20-4 昭和31(1956)年 路線価図

※ 画像をクリックすると、拡大することができます。

戦後の日本は、インフレや復興が進む中で、地価事情が大きく変わりました。特に都市では、従来の賃貸価格倍率方式では対応できず、代わって路線価方式が相続税等の宅地の評価基準に導入されました。

(研究調査員 舟橋明宏)

20-5 昭和38(1963)年分所得税の確定申告書

※ 画像をクリックすると、拡大することができます。

申告所得税の内部事務を合理化するため、昭和38(1963)年分から簿書類の全面改訂が行われました。申告書の様式も変更され、現在の申告書の原型となる様式になりました。

(研究調査員 舟橋明宏)

20-6 昭和41(1966)年 電子計算機の導入

※ 画像をクリックすると、拡大することができます。

高度経済成長の下、経済は国際化、複雑化し、納税者数も激増しました。特に都市部の税務署では事務が煩雑になり、事務の効率化を図るため、東京国税局を皮切りに、各国税局に大型電子計算機が導入されました。

(研究調査員 舟橋明宏)

20-7 昭和45(1970)年 国税不服審判所の開設

※ 画像をクリックすると、拡大することができます。

納税者と税務行政との紛争については、協議団が対応していましたが、公正手続きの観点から、課税処分庁から独立した納税者の権利救済機関として、国税不服審判所が設置されました。

(研究調査員 舟橋明宏)

20-8 昭和51(1976)年 金子宏『租税法』

※ 画像をクリックすると、拡大することができます。

最も基本的な税務入門書です。今日でも教育・研究・実務の場で参照されているため、税務関係者のバイブルとして重宝されています。租税法の一大体系書でありながら、複雑な税法を高水準かつ平易な文章で詳述されています。著者の金子宏は、租税法という学問分野を構築した法学者でした。

(研究調査員 吉川紗里矢)