17 戦後税制のスタート

昭和21(1946)年に、戦後処理のため、戦時補償特別税と財産税が創設されました。戦時補償特別税は、戦後の財政再建を図るため、戦時補償請求権に100%課税し、戦時補償の支払いを打ち切る措置でした。また、財産税は、10万円以上の財産を所有する個人に課税されました。

戦後の本格的な税制改正は、昭和22(1947)年に始まり、所得税、法人税等に申告納税制度が導入されました。しかし、深刻な財政危機のもと、納税者数の激増、新制度への不慣れ、職員の大量補充、各地の軍政部の徴税への関与等、終戦直後の税務行政には多くの混乱が生じていました。

(研究調査員 舟橋明宏)

【 目次 】

- 17-1 昭和21(1946)年 戦時補償特別措置法の解説

- 17-2 昭和21(1946)年 インフレと財産税

- 17-3 昭和22(1947)年 財産税等で物納された財産払い下げのポスター

- 17-4 昭和22(1947)年分 所得税確定申告書

- 17-5 昭和23(1948)年 確定申告風景

- 17-6 昭和23(1948)年 非戦災者特別税ポスター

- 17-7 昭和23(1948)年頃 携帯用千歯扱

- 17-8 昭和23(1948)年 大蔵省国税査察官手帳

- 17-9 昭和23(1948)年 取引高税ポスター

- 17-10 昭和23(1948)年 第三者通報制度のチラシ

- 17-11 昭和23(1948)年 納税運動ポスター

- 17-12 昭和24(1949)年 徴税目標完遂の賞状

- 17-13 川口税務署の門標

17-1 昭和21(1946)年 戦時補償特別措置法の解説

※ 画像をクリックすると、拡大することができます。

GHQ主導のもと、戦争で利益を得ることを排除するため、戦時補償の打ち切りが決定されました。そこで旧陸軍省、旧海軍省および旧軍需省などに対する戦時中の請求権に対して100%課税されました。同時期に施行された財産税とともに、申告納税制度がはじめて導入されました。

(研究調査員 今村千文)

17-2 昭和21(1946)年 インフレと財産税

※ 画像をクリックすると、拡大することができます。

財産税は、終戦処理やインフレ抑制等のため、課税価格10万円を超える財産を持つ個人に対して1回限りで課税されました。富の均等化を確保するため、税率は課税価格に応じて25%から90%と累進性が採られました。課税に際しては戦時補償特別税と同様に申告納税制度が採用されたほか、第三者通報制度も導入されました。

(研究調査員 今村千文)

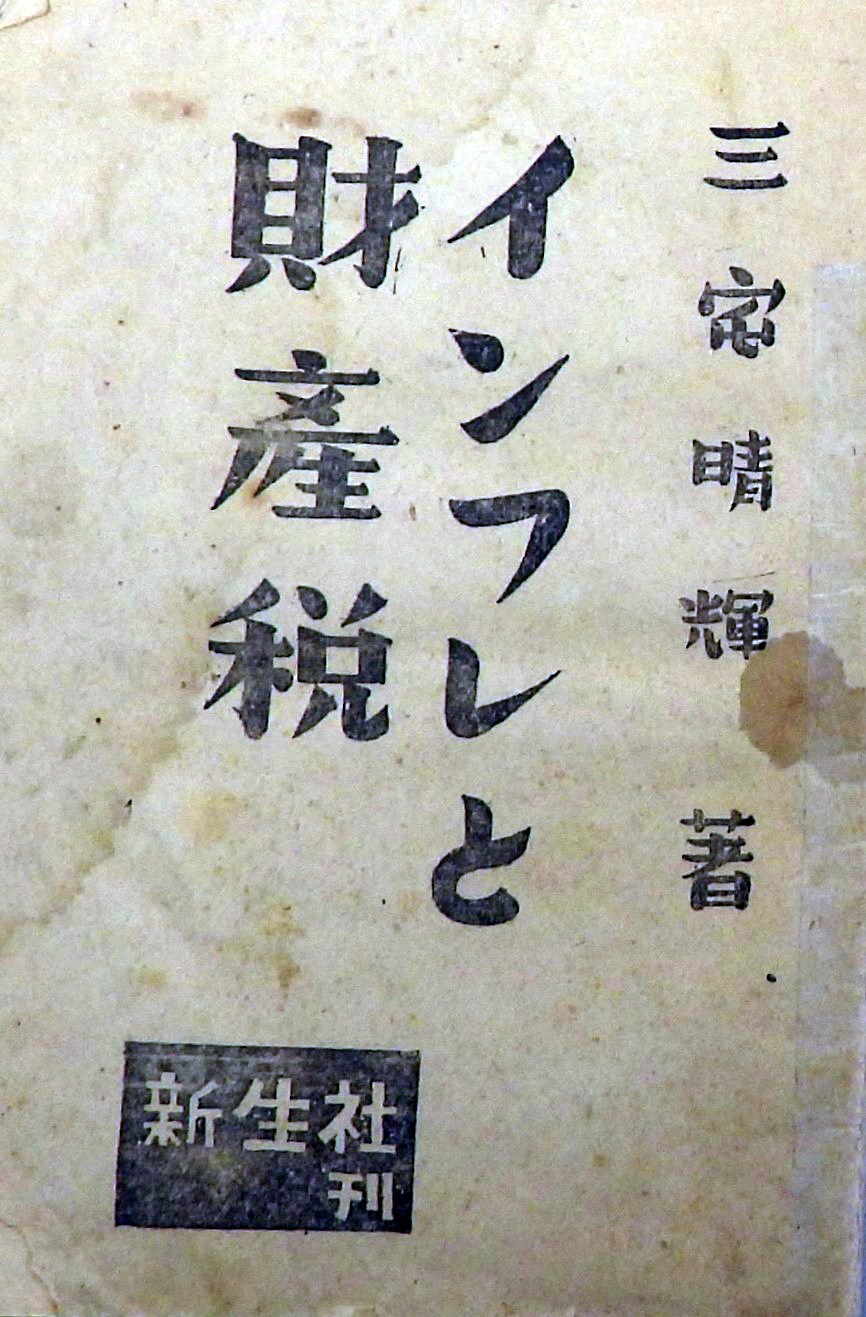

17-3 昭和22(1947)年 財産税等で物納された財産払い下げのポスター

※ 画像をクリックすると、拡大することができます。

財産税は、富の均衡による経済の民主化を促し、戦後復興の財源とするため、昭和22(1947)年に1回限りで導入されました。課税価格が10万円以下は非課税とし、1500万円以上は90%の税率が課されました。

(研究調査員 舟橋明宏)

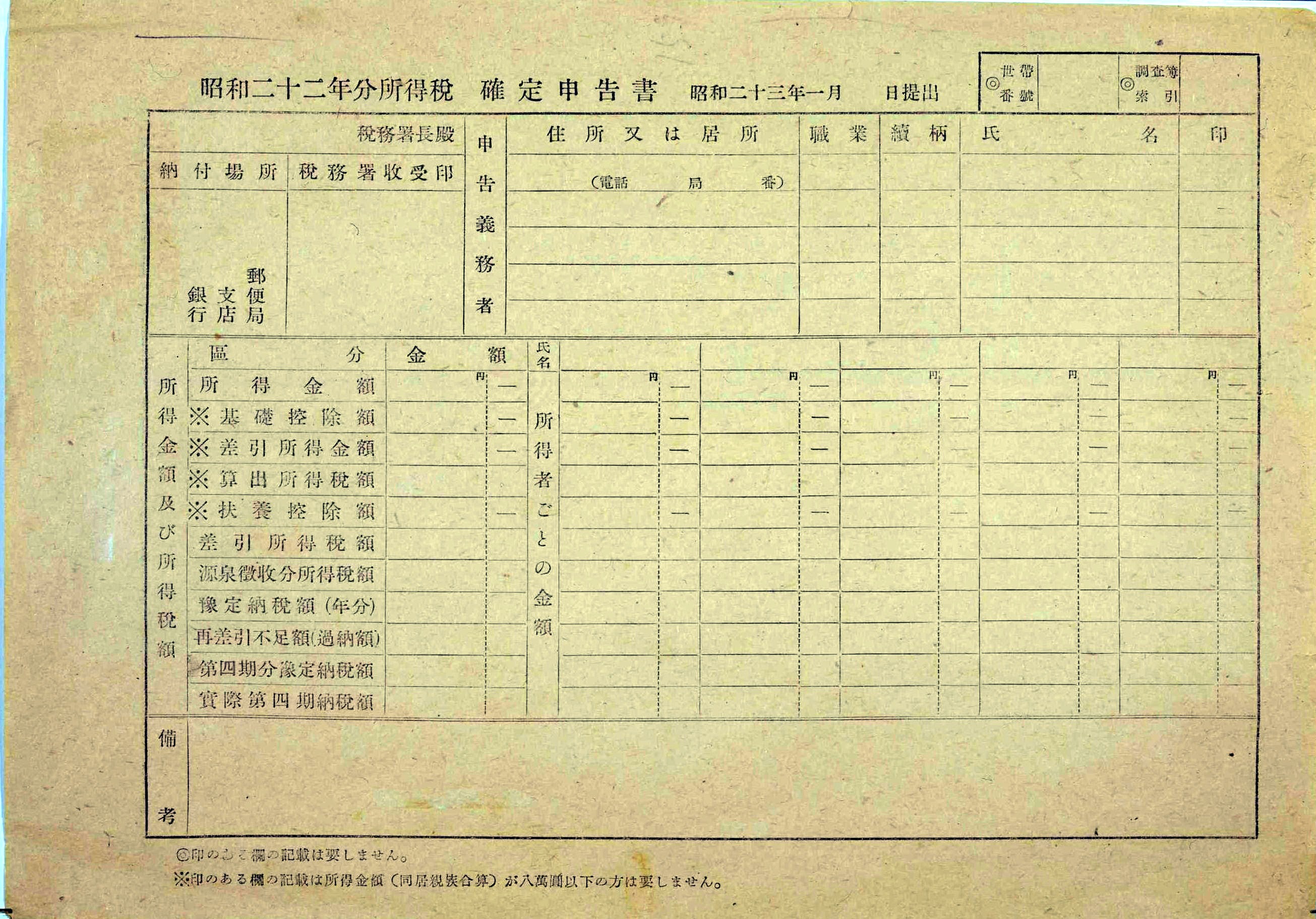

17-4 昭和22(1947)年分 所得税確定申告書

※ 画像をクリックすると、拡大することができます。

申告納税制度導入後、最初の所得税の確定申告書です。この年から年末調整が行われるようになりましたが、戦後、経済や社会は大きく混乱し、申告や納税がなかなかされない状態でした。

(研究調査員 舟橋明宏)

17-5 昭和23(1948)年 確定申告風景

※ 画像をクリックすると、拡大することができます。

申告納税制度導入後、初めての確定申告の様子です。申告納税制度導入により、納税者数も大幅に増え、税務署の窓口に多くの人々が押し寄せています。(東京国税局横須賀税務署)

(研究調査員 舟橋明宏)

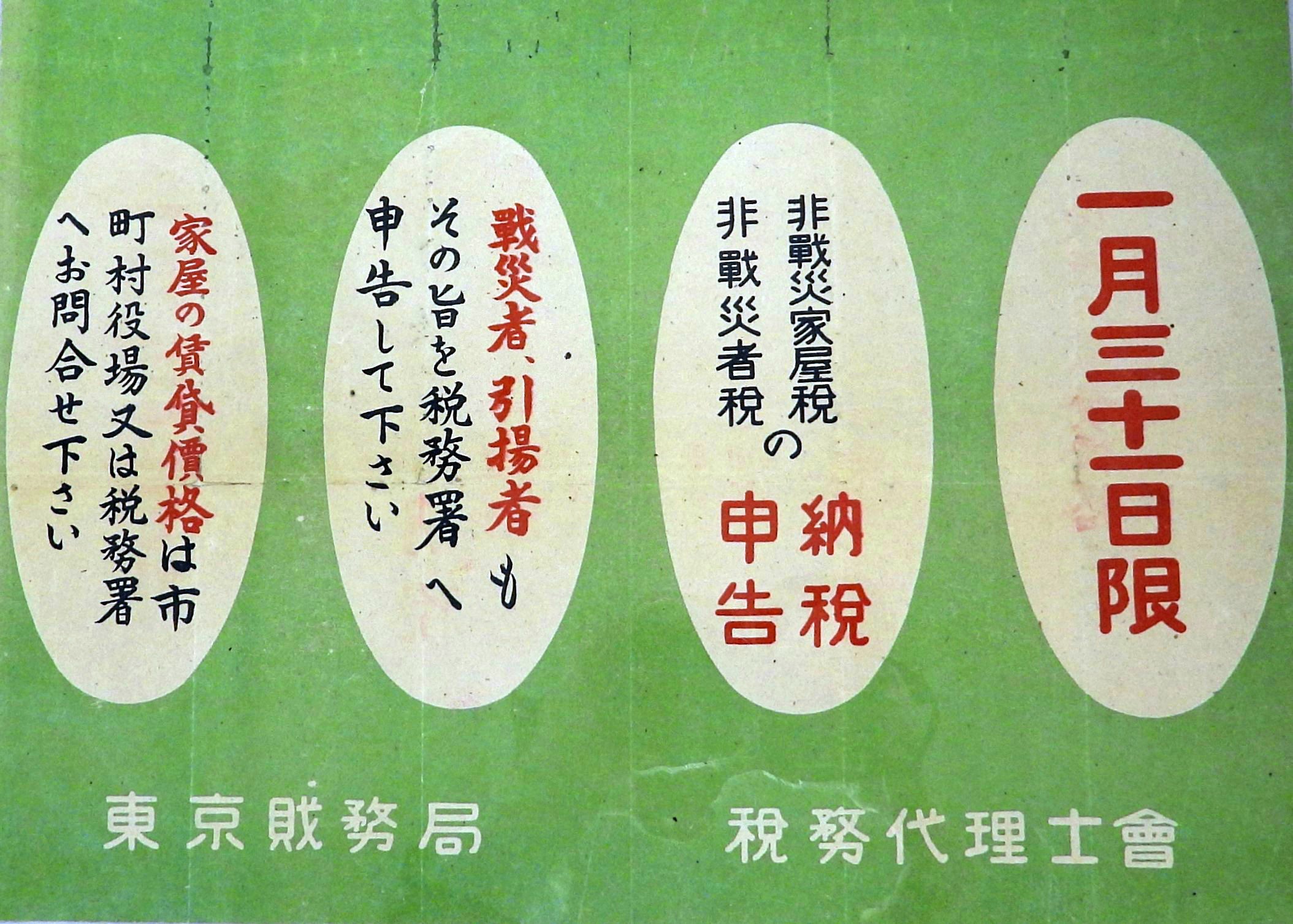

17-6 昭和23(1948)年 非戦災者特別税ポスター

※ 画像をクリックすると、拡大することができます。

戦争による被害を受けた人と受けていない人との間で経済的格差が生じ、戦後のインフレーションによりその差がさらに広がりました。そこで、戦争による犠牲の均衡化を図るとともに、戦後復興のための財源を確保するために戦災を受けていない人に対して課税されました。

(研究調査員 今村千文)

17-7 昭和23(1948)年頃 携帯用千歯扱

※ 画像をクリックすると、拡大することができます。

戦後、税務署が農業所得の調査のため、坪刈りを行う際に使用したものです。坪刈り調査は、米だけでなく様々な野菜や果物でも行われていました。

(研究調査員 舟橋明宏)

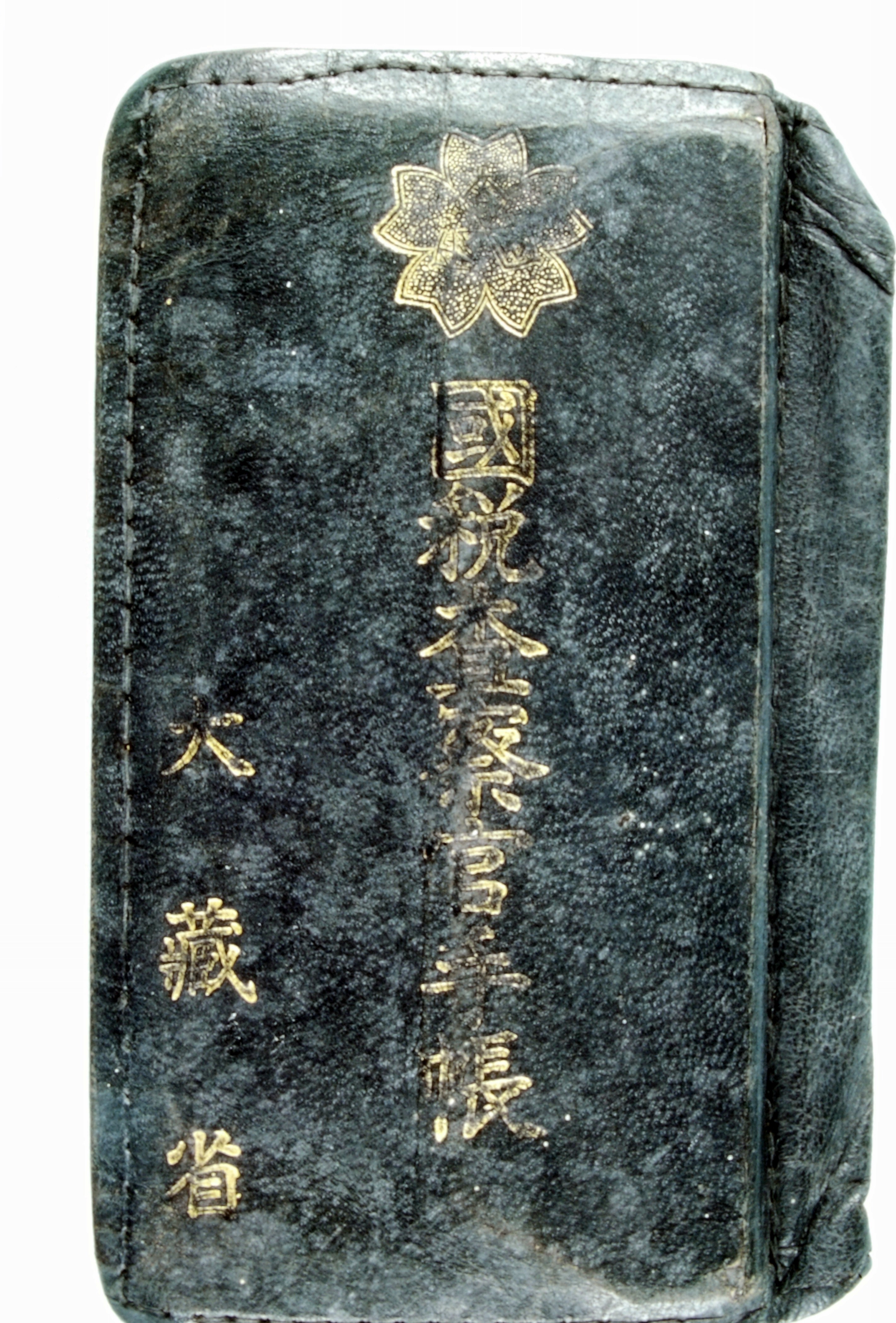

17-8 昭和23(1948)年 大蔵省国税査察官手帳

※ 画像をクリックすると、拡大することができます。

申告納税制度を担保するため、昭和23(1948)年7月に、間接国税犯則者処分法が国税犯則取締法に改められ、査察制度が導入されました。大蔵省主税局に査察部が、財務局に国税査察部が設置されました。

(研究調査員 舟橋明宏)

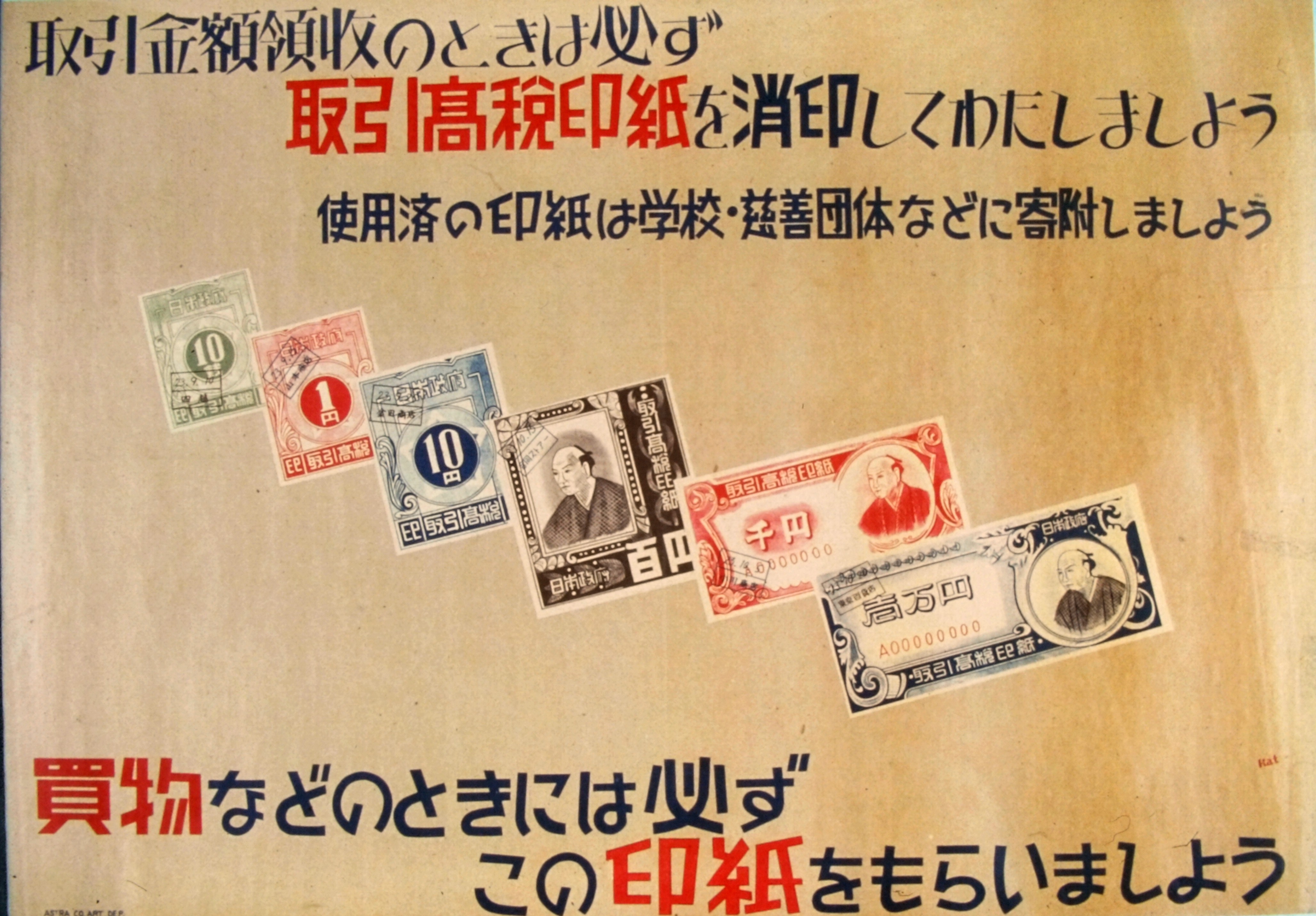

17-9 昭和23(1948)年 取引高税ポスター

※ 画像をクリックすると、拡大することができます。

取引高税は、すべての取引に対して、1%の税率で課税され、印紙で納めることとされました。しかし、印紙で納めるのは煩雑だったため、取引高税は昭和24(1949)年限りで廃止されました。

(研究調査員 舟橋明宏)

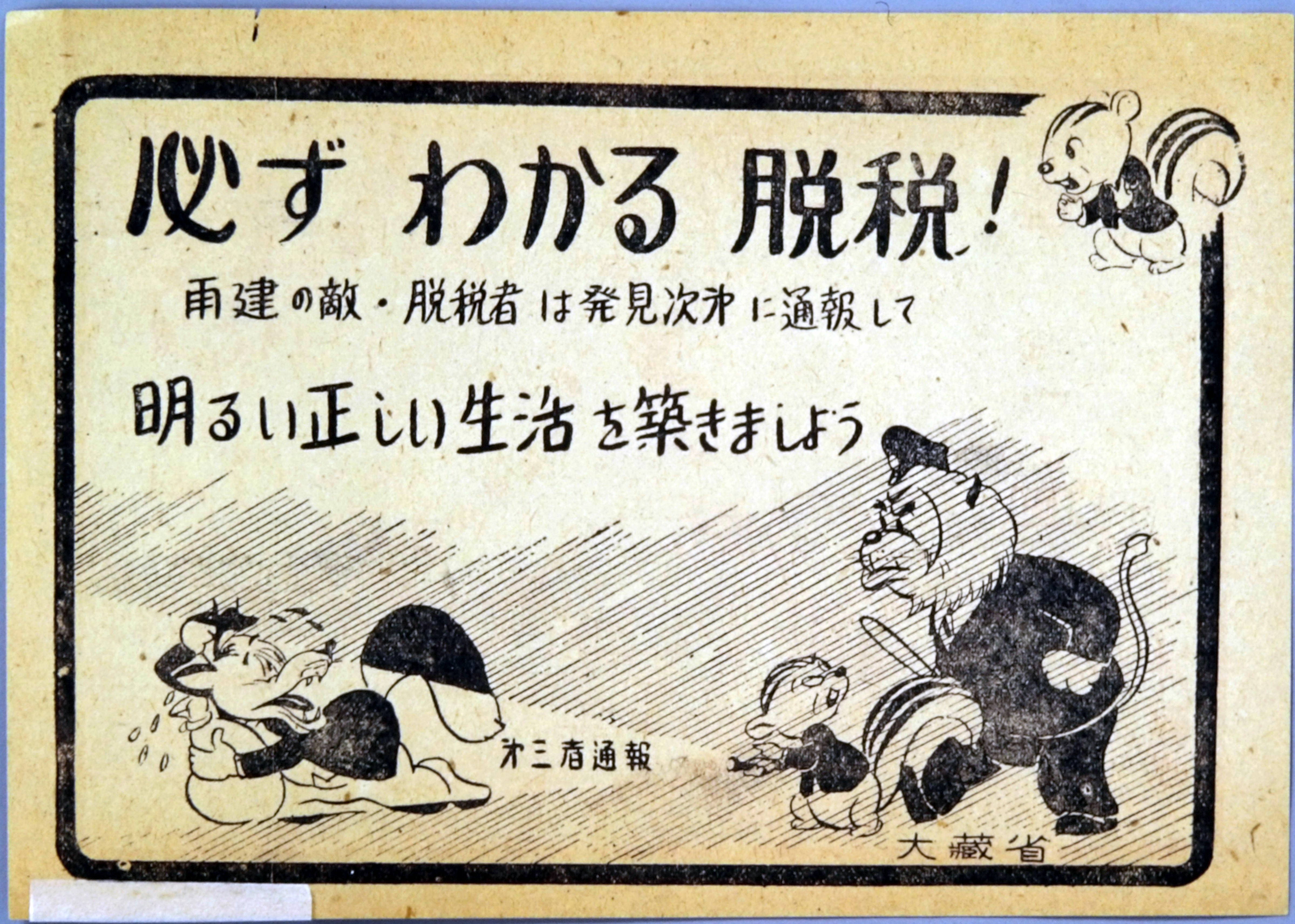

17-10 昭和23(1948)年 第三者通報制度のチラシ

※ 画像をクリックすると、拡大することができます。

申告納税制度を担保する制度として、第三者通報制度が導入されました。脱税の通報者には報償金が出されました。ただし、弊害もあり、徴収制度の整備に伴い、昭和29(1954)年に廃止されました。

(研究調査員 舟橋明宏)

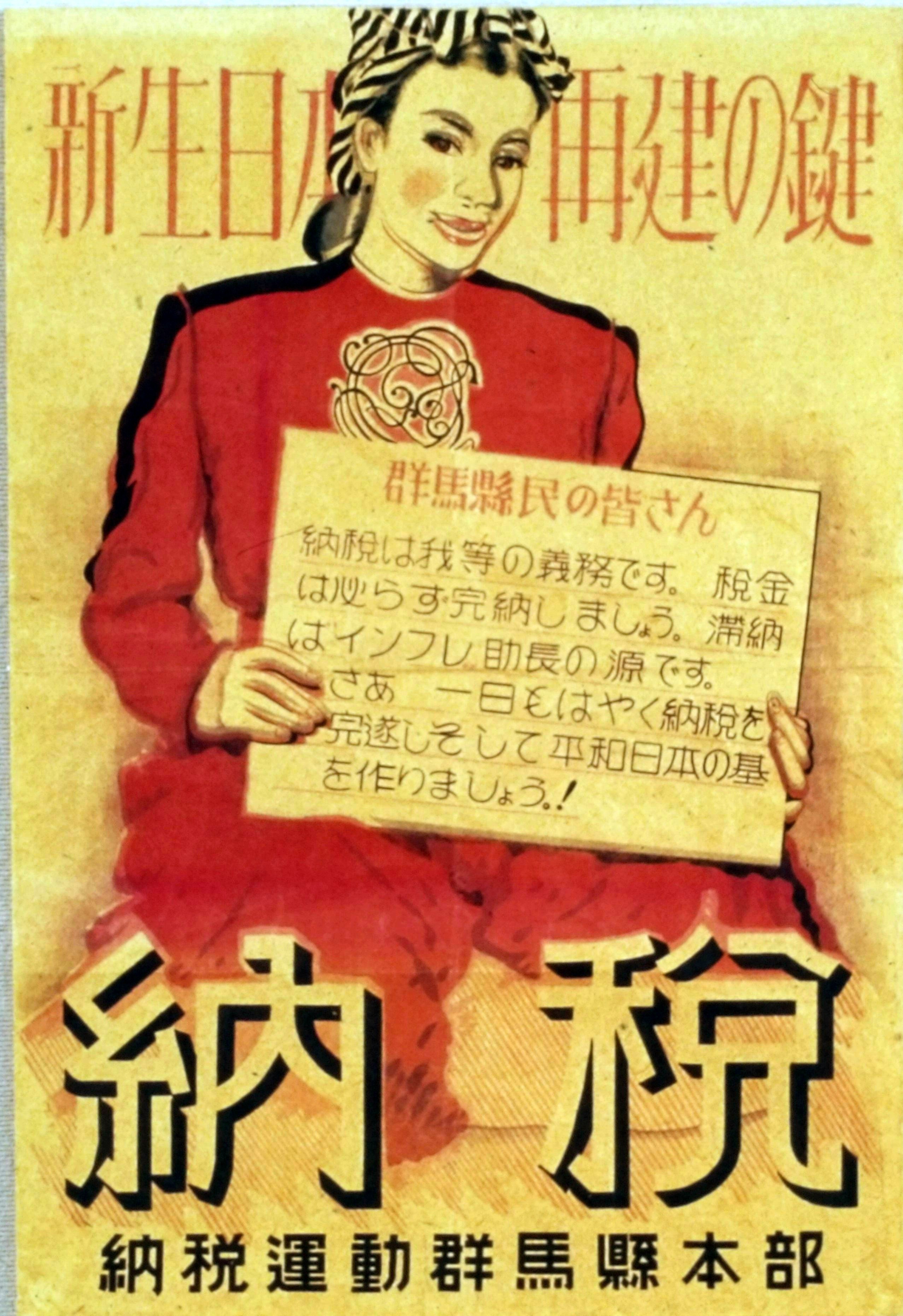

17-11 昭和23(1948)年 納税運動ポスター

※ 画像をクリックすると、拡大することができます。

戦後の財政危機のもとで展開された租税完納運動のポスターです。衆参両院の租税完納運動の決議により、衆議院に中央本部、都道府県に地方本部を設置し、全国的に推進されました。

(研究調査員 舟橋明宏)

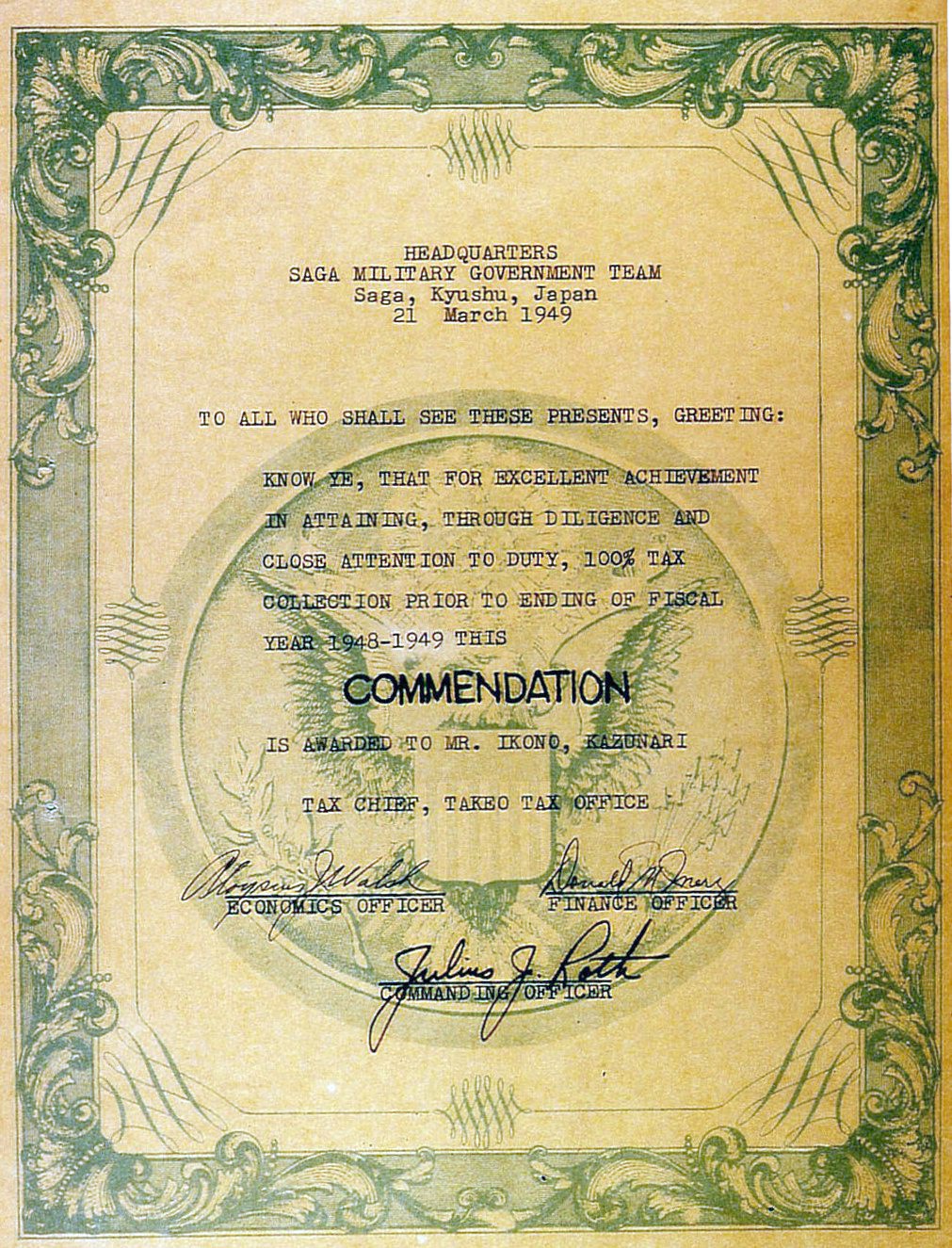

17-12 昭和24(1949)年 徴税目標完遂の賞状

※ 画像をクリックすると、拡大することができます。

戦後直後は、税の滞納等が深刻で、占領軍が徴税の強化に乗り出していました。この史料は、徴税目標を達成した武雄税務署長に、都道府県単位に設置された軍政部司令官から渡された賞状です。

(研究調査員 舟橋明宏)

17-13 川口税務署の門標

※ 画像をクリックすると、拡大することができます。

占領期の官公庁の門標には、日本語とともに英語でも名称が併記されていました。川口税務署(埼玉県)の門標です。

(研究調査員 舟橋明宏)