15 戦時税制

戦時経済体制への移行に伴う財政の拡大に対応するため、昭和12(1937)年に臨時租税増徴法、北支事変特別税法、翌年に支那事変特別税法等が施行されました。

昭和15(1940)年に、国と地方を通じた負担の均衡、経済政策との調和、弾力性のある税制の確立、税制の簡易化を目標にした税制改正が行われました。所得税は、分類所得税と総合所得税の二本立てとなり、勤労所得には源泉徴収制度が採用されました。また、法人所得税は、法人資本税と統合され法人税となりました。

また、間接税も、酒類に関する税法が酒税法に一本化され、造石税と庫出税が併用されるなど、大きな改正が行われました。

(研究調査員 舟橋明宏)

【 目次 】

- 15-1 昭和11(1936)年の税制改革ノ要領

- 15-2 昭和13(1938)年 酒類販売業免許之証

- 15-3 昭和13(1938)年 物品税のチラシ

- 15-4 昭和15(1940)年 給与等の源泉徴収支払調書

- 15-5 昭和18(1943)年頃 入場税の半券

- 15-6 昭和19(1944)年 遊興飲食税ポスター

15-1 昭和11(1936)年の税制改革ノ要領

※ 画像をクリックすると、拡大することができます。

社会や経済情勢の変化から財政が急拡大し、それを支えるために大幅な税制改革が目指されました。当時の大蔵大臣の名前から、馬場税制改革案と呼ばれ、増税と同時に税負担の均衡が目指されました。しかし、内閣の辞職により実現しませんでした。

(研究調査員 舟橋明宏)

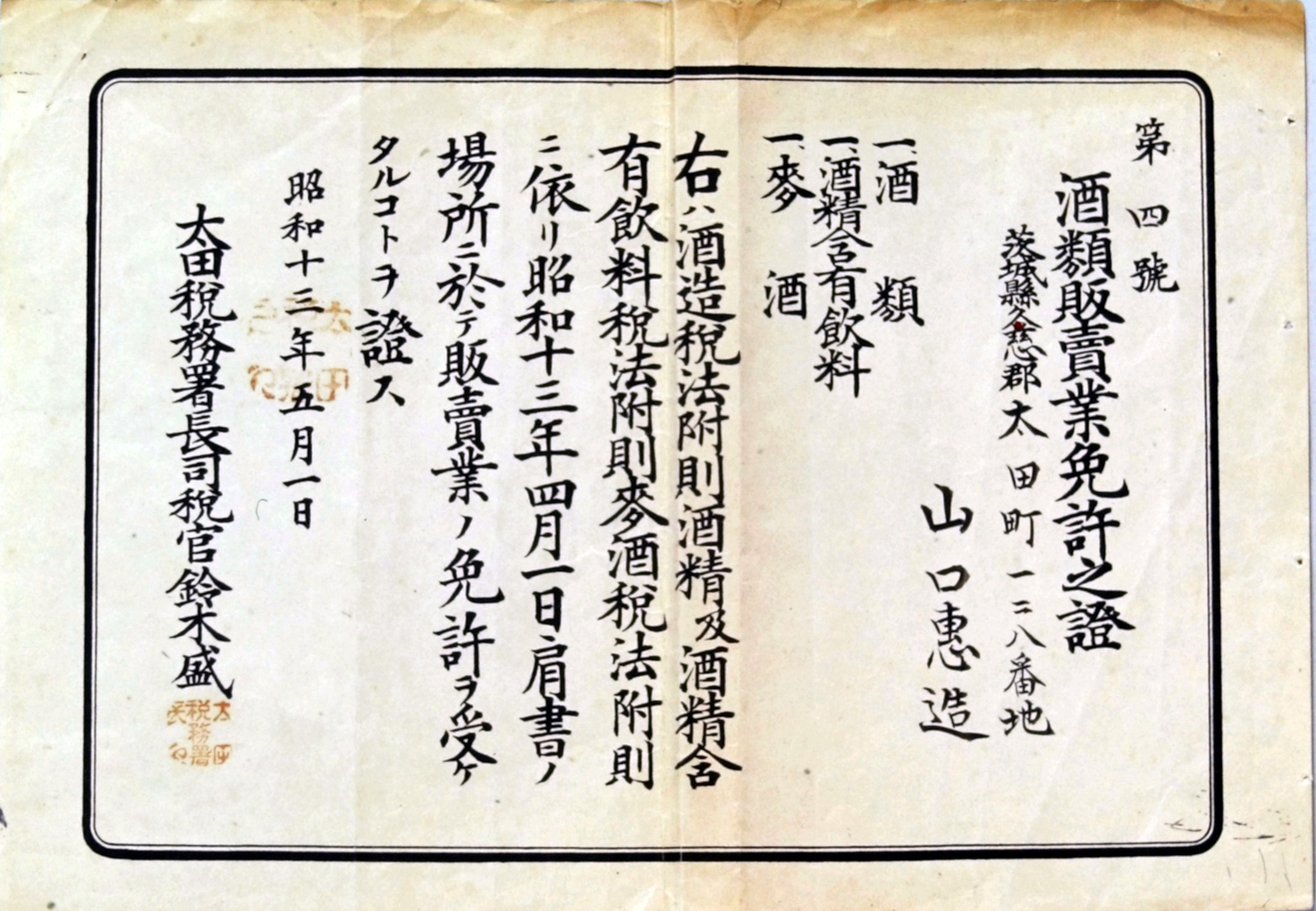

15-2 昭和13(1938)年 酒類販売業免許之証

※ 画像をクリックすると、拡大することができます。

昭和13(1938)年から酒類販売業の免許制度が始まりました。

酒類の小売業者が乱立し、廉売競争の負担が深刻化していました。その結果、酒造業者への支払が滞る場合があり、酒税の保全のため、昭和13年に酒類販売業に免許制度が導入されたのです。

(研究調査員 舟橋明宏)

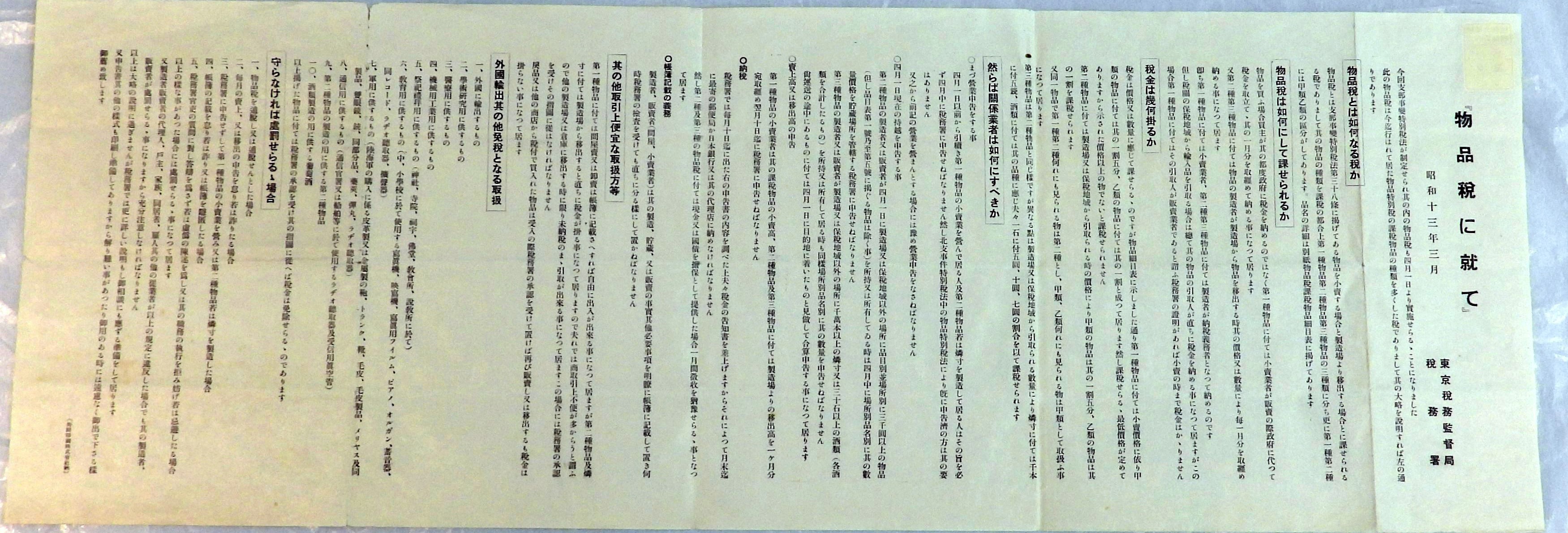

15-3 昭和13(1938)年 物品税のチラシ

※ 画像をクリックすると、拡大することができます。

物品税は、昭和12(1937)年の北支事変特別税法で導入されました。昭和15(1940)年に物品税法が制定され、ぜいたく品等が課税の対象になりました。

(研究調査員 舟橋明宏)

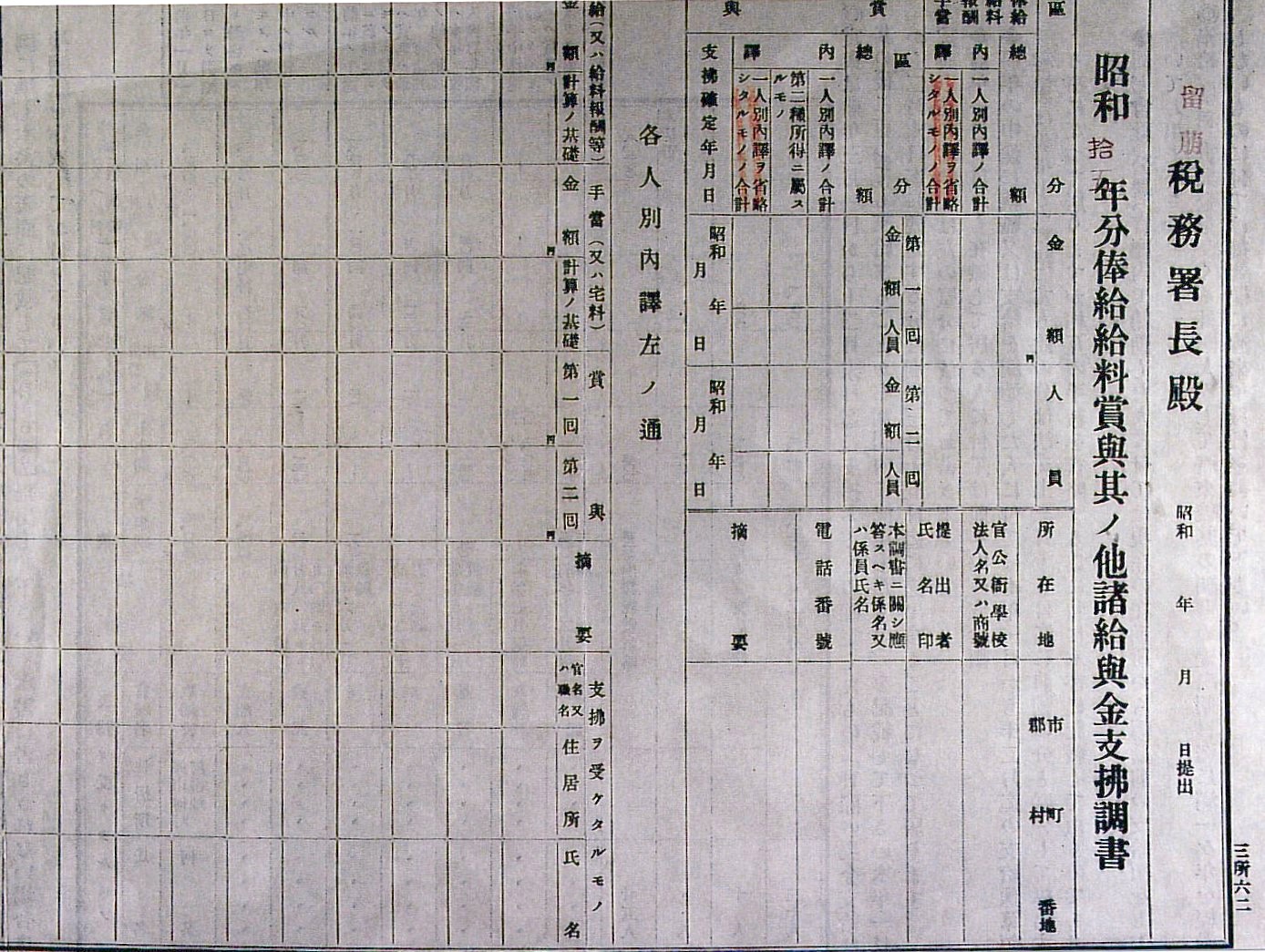

15-4 昭和15(1940)年 給与等の源泉徴収支払調書

※ 画像をクリックすると、拡大することができます。

昭和15(1940)年に行われた税制改正で、従来は所得税の一部だった法人所得への課税(第一種所得税)が、法人税として創設されました。

また、勤労所得には、源泉徴収制度が導入されました。

(研究調査員 舟橋明宏)

15-5 昭和18(1943)年頃 入場税の半券

※ 画像をクリックすると、拡大することができます。

入場税は、昭和13(1938)年の支那事変特別税法で創設され、昭和15(1940)年に入場税法が制定されました。戦後、一時期地方税へ移管されましたが、昭和29(1954)年に再び国税となりました。入場券の半券には、入場料と入場税が記載されています。

(研究調査員 舟橋明宏)

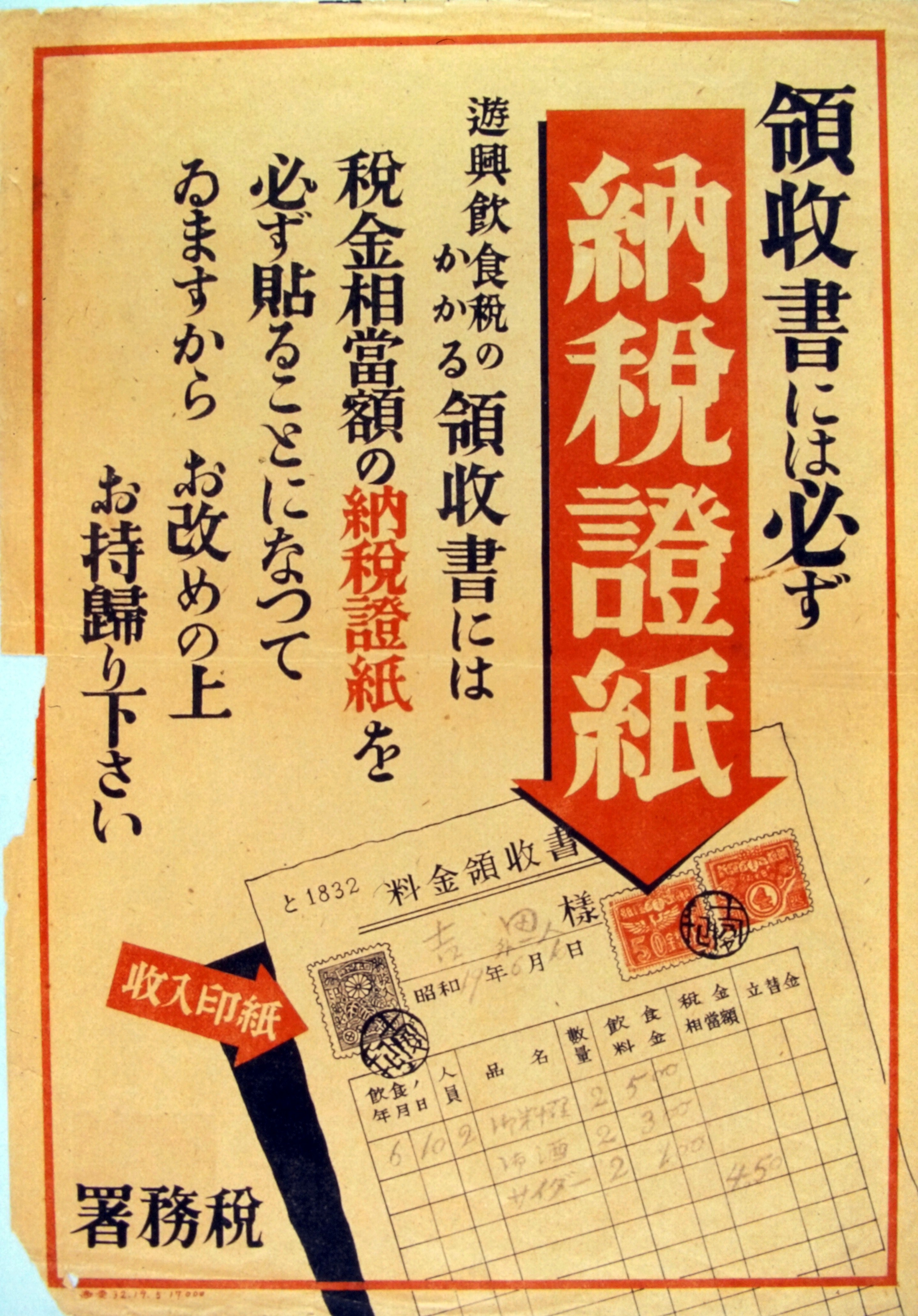

15-6 昭和19(1944)年 遊興飲食税ポスター

※ 画像をクリックすると、拡大することができます。

遊興飲食税は、昭和13(1938)年の支那事変特別税法の一つとして創設され、昭和15(1940)年に遊興飲食税法が制定され、独立の税法となりました。

これは、納税方法が納税証紙方式に変更されたときのポスターです。芸者の花代や、飲食料金等が課税対象となっていました。

(研究調査員 舟橋明宏)