14 浜口雄幸と昭和初期の税制

大正13(1924)年の第2次護憲運動と第15回総選挙を経て、加藤高明内閣が成立します。加藤内閣の大蔵大臣に就任した浜口雄幸は、かねてよりの持論であった緊縮財政策を断行します。浜口のねらいは、税負担の公平化、所得者の負担軽減、税収維持にありました。浜口の意向を踏まえ、大正15(1926)年と昭和2(1927)年に税制整理が行われました。

直接税は所得税を中心に、地租と営業収益税、それに資本利子税で補完することとなりました。資本利子税の新設により、土地と営業以外の資産へも課税されるようになりました。

間接税については、通行税と醤油税・売薬税の廃止などを通して、国民負担の軽減が図られました。地方税の整理も行われ、家屋税を府県税とし、戸数割を市町村税とするなどの改正も行われました。

また、宅地以外の土地の課税標準も賃貸価格とする地租条例改正が昭和6(1931)年に成立しますが、これも総理大臣となった浜口の肝いり政策でした。

(研究調査員 大庭裕介)

【 目次 】

- 14-1 昭和2(1927)年 営業収益税申告のチラシ

- 14-2 昭和3(1928)年 忍税務署の土地賃貸価格調査記念碑

- 14-3 昭和2(1927)年 神奈川県横須賀税務署の土地賃貸価格調査委員

- 14-4 昭和6(1931)年 落成の淀川税務署

- 14-5 昭和4(1929)年 竣工の横浜税務署庁舎模型

- 14-6 昭和4(1929)年 全国民に訴ふ

- 14-7 昭和8(1933)年 納税作文優秀表彰状(不況下の納税奨励)、納税週間ポスター(7月25日ヨリ7日間)

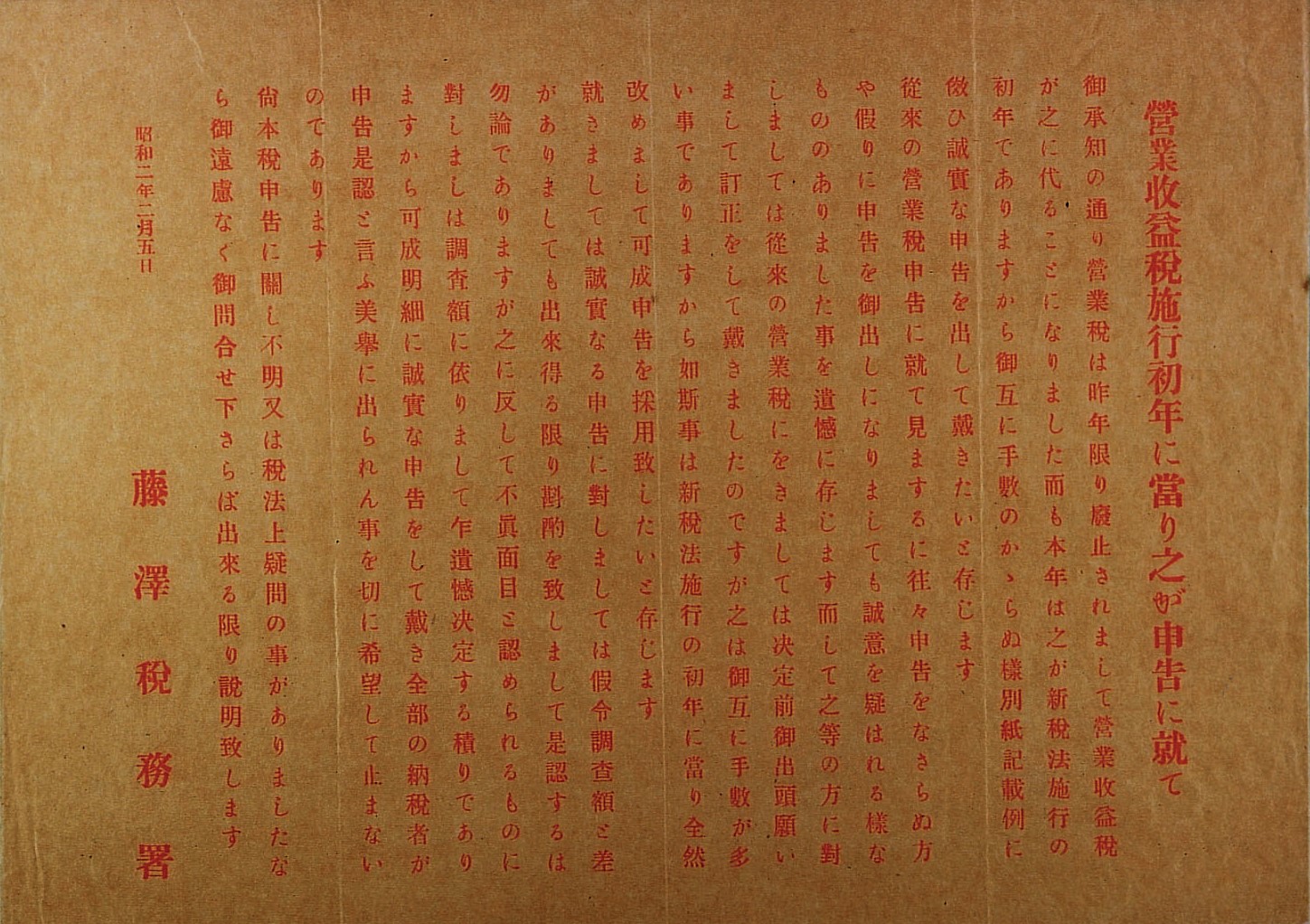

14-1 昭和2(1927)年 営業収益税申告のチラシ

※ 画像をクリックすると、拡大することができます。

営業税が廃止され、代わりに営業収益税が創設されました(大正15年公布、昭和2年施行)。課税標準が外形標準から営業純益に改められたことを説明し、誠実な申告を訴えています。なお、営業収益税によって純益への課税と免税点(400円)が設けられたことで、中小事業者の税負担は軽減されました(東京国税局藤沢税務署)。

(研究調査員 大庭裕介)

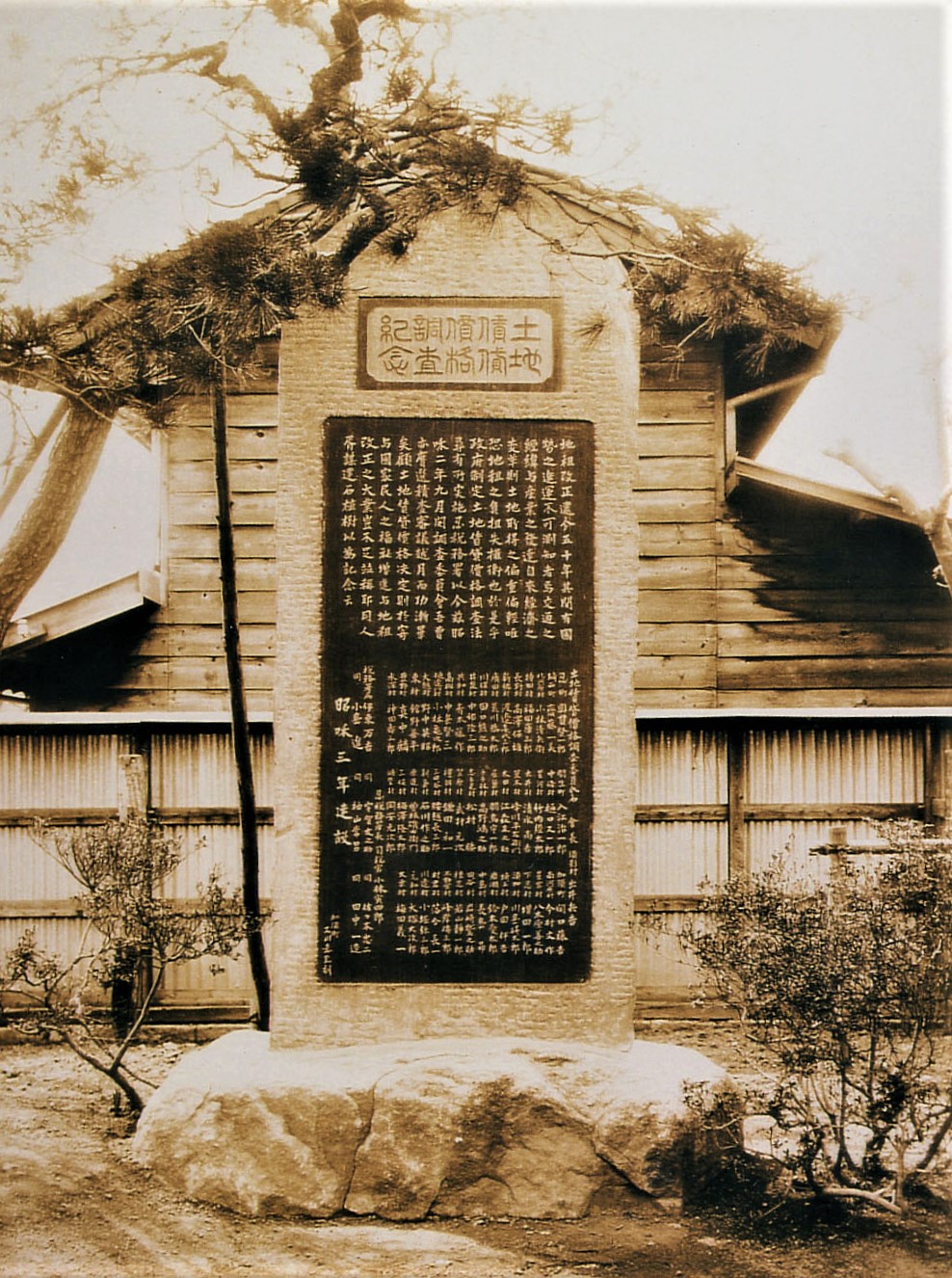

14-2 昭和3(1928)年 忍税務署の土地賃貸価格調査記念碑

※ 画像をクリックすると、拡大することができます。

地租の算定基準となる地価について、地租改正以来、ほとんど見直していなかったことから、その後の地価の上昇が反映されず、実態とかけ離れた状況にありました。こうした点を改善すべく行われたのが、土地賃貸価格調査でした。

土地賃貸価格調査事業は、全国の土地一筆ごとに賃貸価格を設定する膨大な事業でした。この大事業の完遂を記念して、埼玉県の忍税務署(現関東信越国税局行田税務署)の土地賃貸価格調査委員が記念碑を建てました。

(研究調査員 大庭裕介)

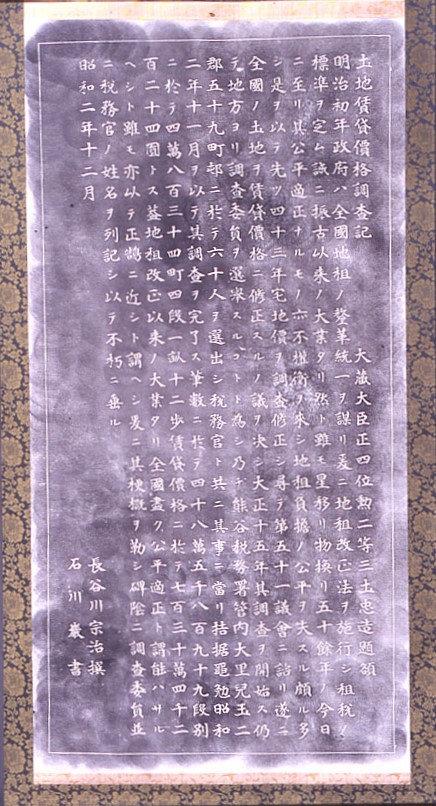

14-3 昭和2(1927)年 神奈川県横須賀税務署の土地賃貸価格調査委員

※ 画像をクリックすると、拡大することができます。

大正時代から都市化が急激に進んだため、地租の課税標準を、地租改正の時のように地価とするのではなく、賃貸価格に改めることとなりました。賃貸価格については、管内の土地の所有者から選ばれた土地賃貸価格調査委員の審議を経て決められました。

(研究調査員 大庭裕介)

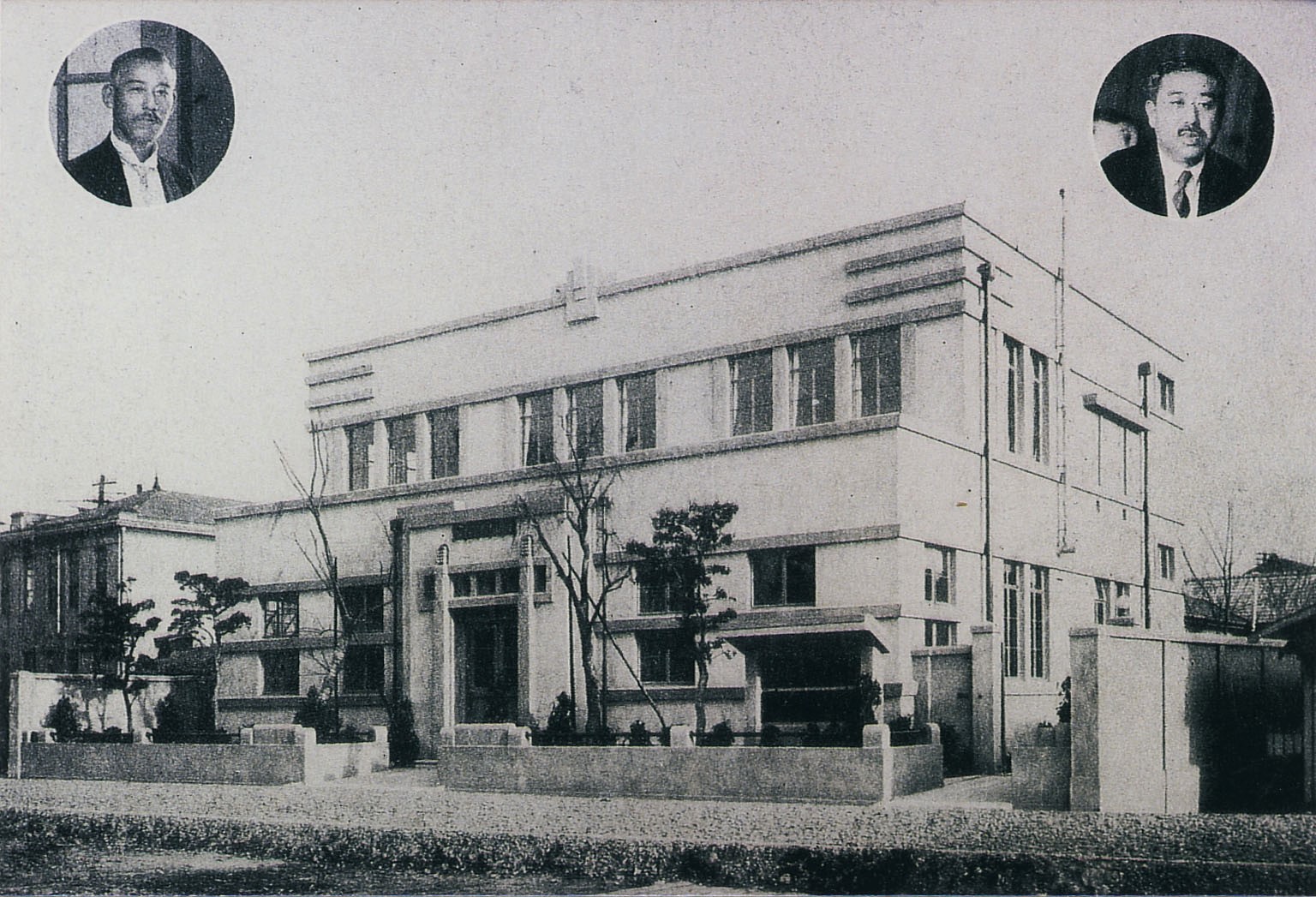

14-4 昭和6(1931)年 落成の淀川税務署

※ 画像をクリックすると、拡大することができます。

淀川税務署(現大阪国税局大淀税務署)は、大正15(1926)年に玉造税務署から分離して設置されました。不便な場所にあったため、地元の人や企業から移転が求められ、昭和6(1931)年に新庁舎が落成しました。

(研究調査員 大庭裕介)

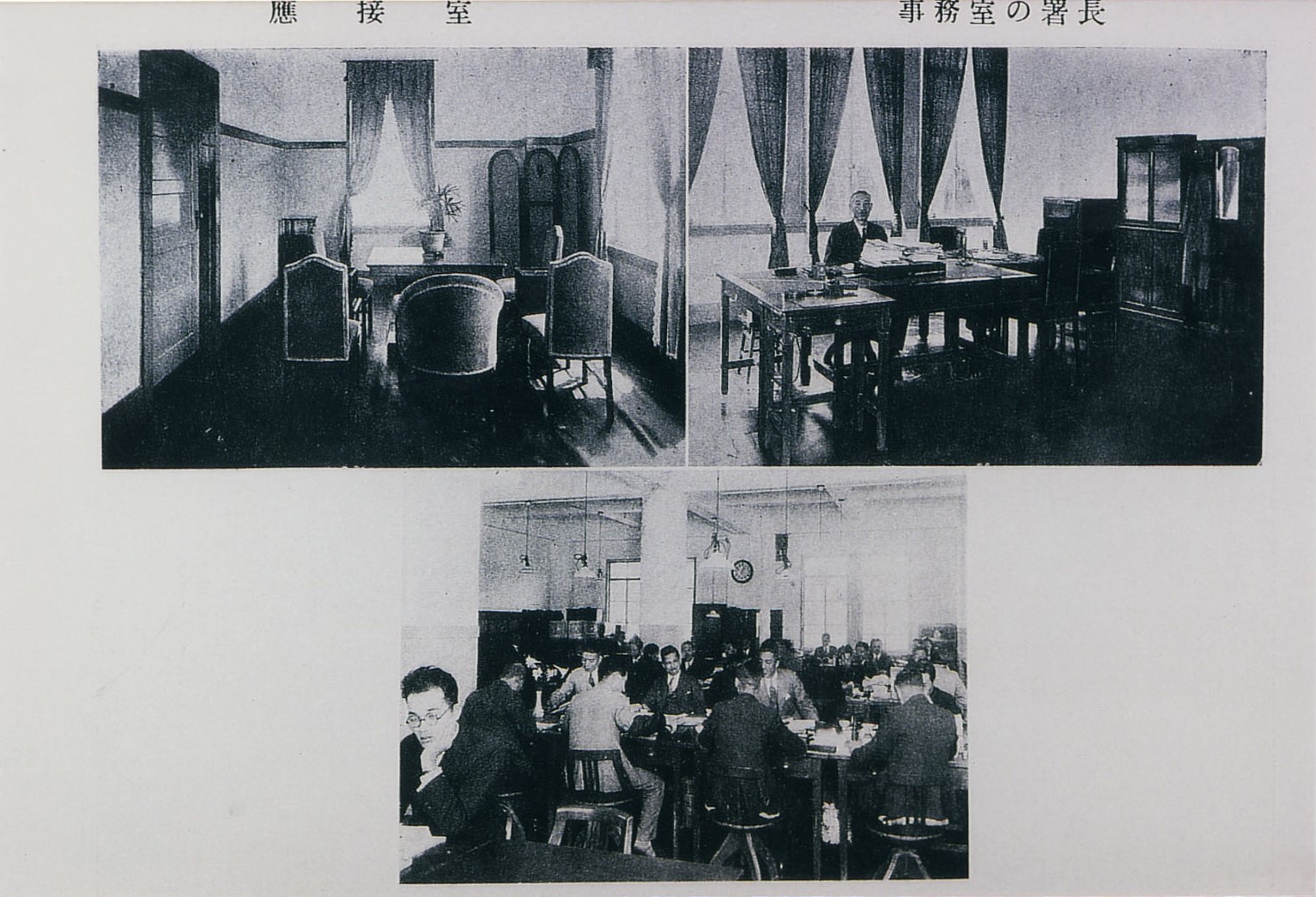

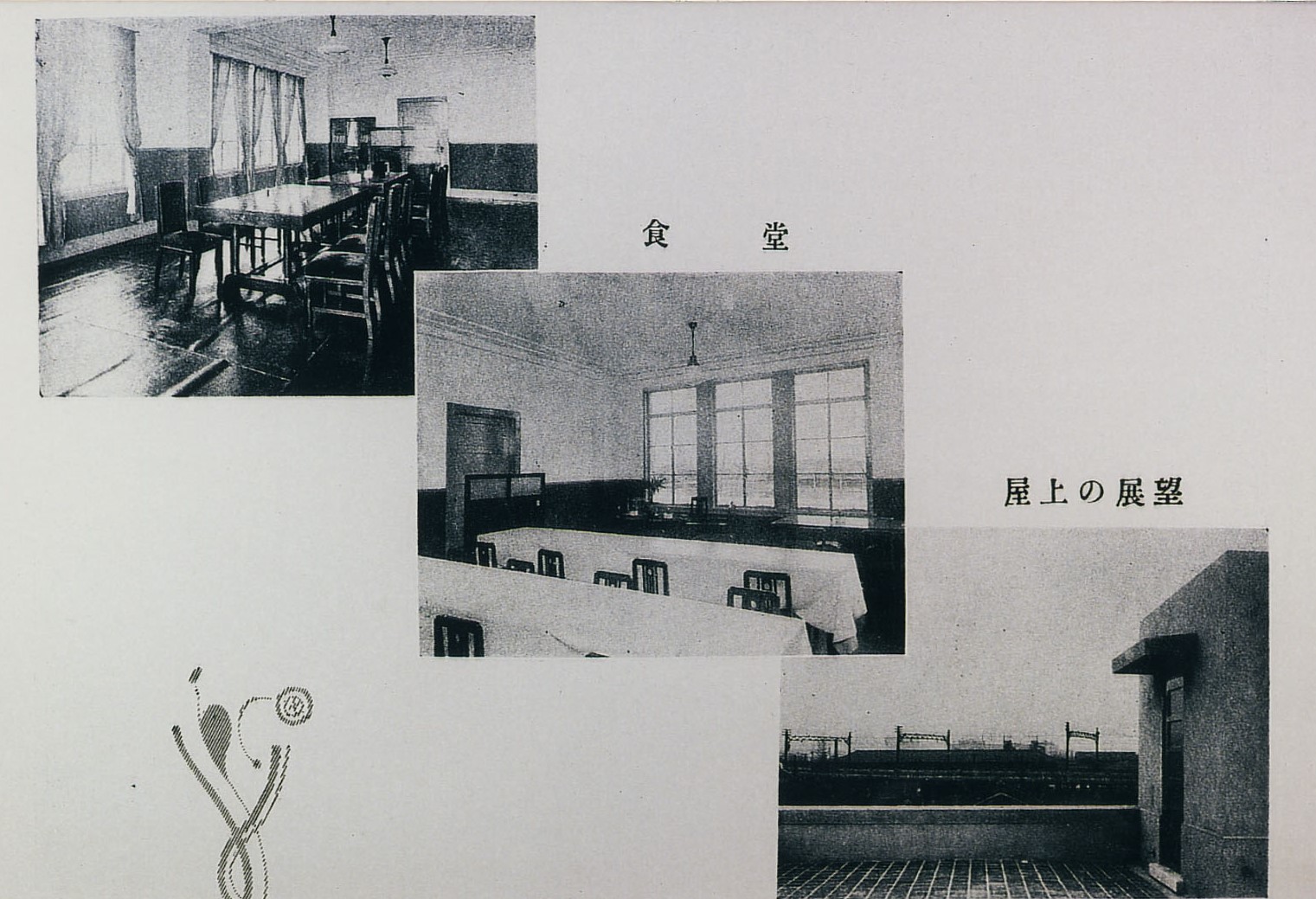

14-5 昭和4(1929)年 竣工の横浜税務署庁舎模型

※ 画像をクリックすると、拡大することができます。

大正12(1923)年の関東大震災で、多くの税務署が被災しました。横浜税務署は、最初に再建された庁舎です。震災や火災対策として、コンクリート造りになっています。

(研究調査員 大庭裕介)

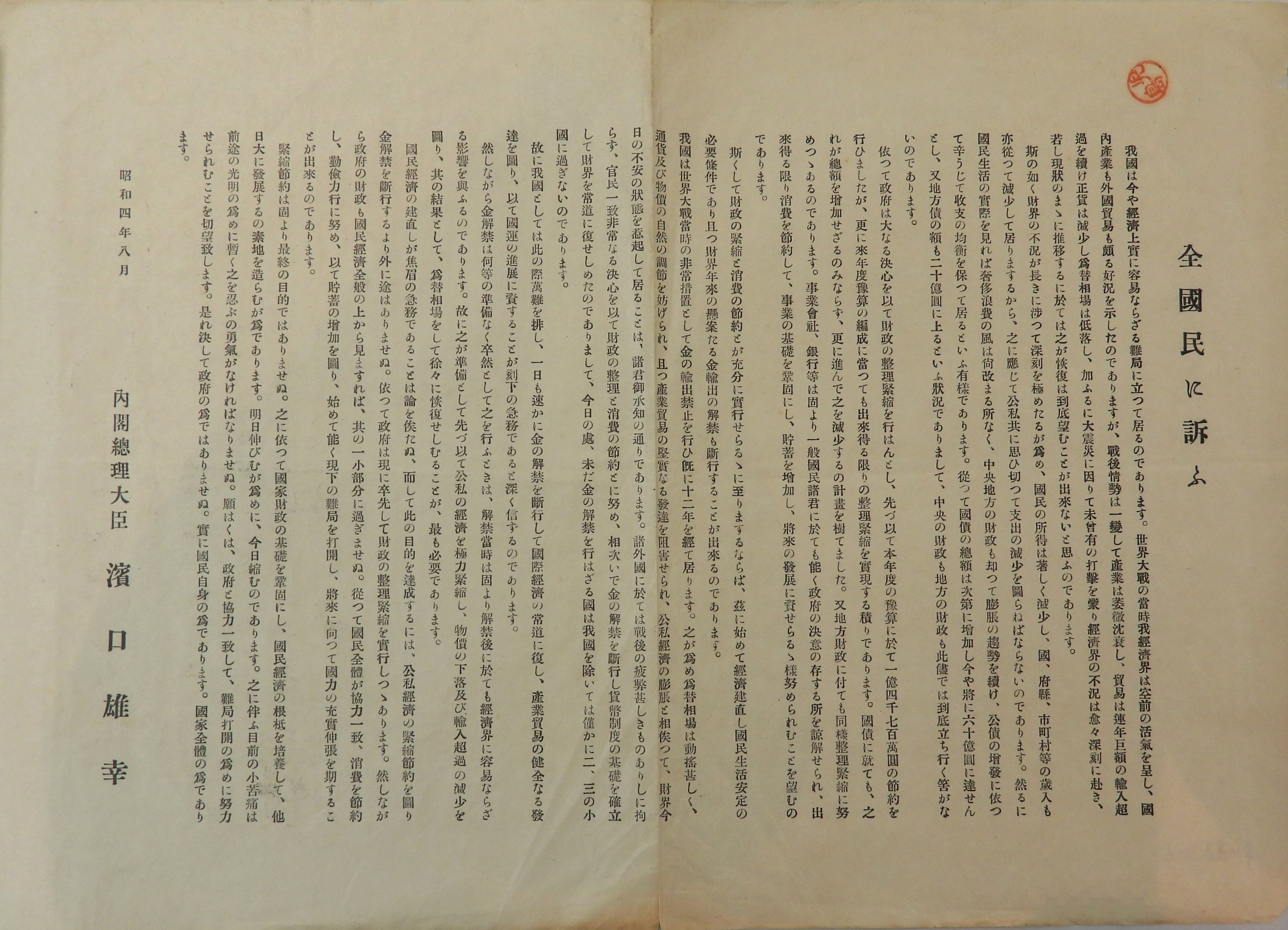

14-6 昭和4(1929)年 全国民に訴ふ

※ 画像をクリックすると、拡大することができます。

昭和4(1929)年7月に総理大臣に就任した浜口雄幸は、財政と経済の健全化を政策の目玉に掲げます。第1次世界大戦以降、巨額に転じた公債の整理を期した緊縮財政策を浜口は断行します。その上で、為替相場・物価の安定と産業の発達を目指して、浜口は金輸出の解禁に踏み切りました。しかし、折悪しく、世界恐慌と金輸出解禁が重なったことで、日本は未曾有の恐慌に直面しました。

(研究調査員 大庭裕介)

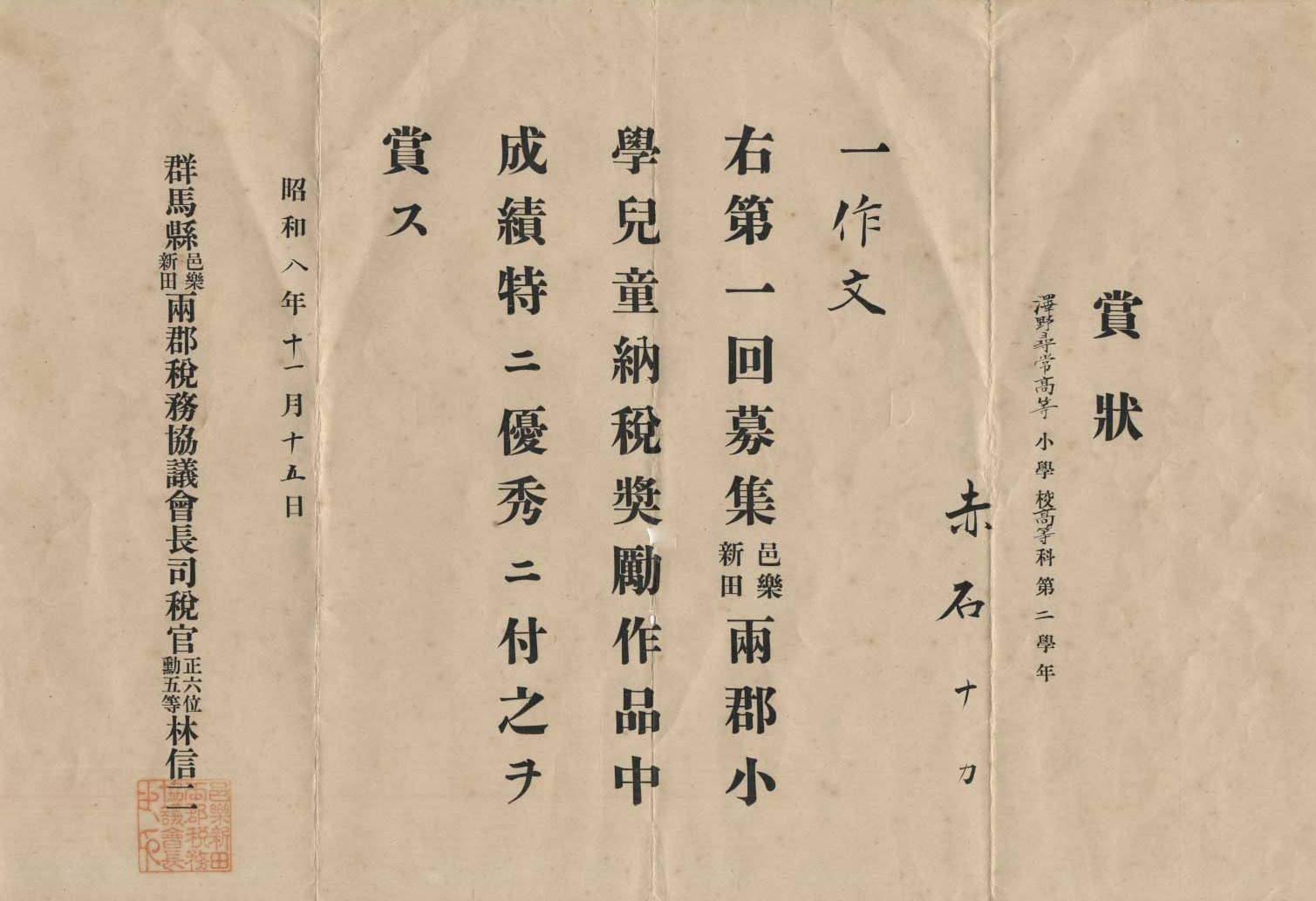

14-7 昭和8(1933)年 納税作文優秀表彰状(不況下の納税奨励)、納税週間ポスター(7月25日ヨリ7日間)

※ 画像をクリックすると、拡大することができます。

昭和恐慌により、国税・地方税の滞納が深刻になりました。地方では第1次世界大戦後より財政が膨張していたこともあり、税収不足から小学校教員の給与の支払いに窮する地方団体もありました。

そうした中で、納税標語・児童の納税作文・ポスターなどの奨励策がとられました。さまざまな納税奨励策が行われ、納税思想を培うため、小学生を対象に税に関する作文コンクールが行われたりしました。

(研究調査員 大庭裕介)