12丂戝愴宨婥偲戝惓婜偺惻惂搙

戝惓帪戙偺慜敿偼丄戞侾師悽奅戝愴(1914乣1918擭)偵傛傞岲宨婥偵暒偒棫偪丄幮夛揑丒嵿惌揑梋桾偐傜昻偟偄恖乆傊偺幮夛惌嶔傗媬嵪偑堄幆偝傟傞傛偆偵側傝傑偟偨丅偦偆偟偨幮夛揑晽挭偺側偐偱抐峴偝傟偨戝惓弶擭偺惻惂惍棟偼丄強摼惻偲塩嬈惻傪拞怱偲偟偨傕偺偱偟偨丅偲傝傢偗丄強摼惻偼晧扴偺梋椡偑偁傞偲尒側偝傟偰偄偨偙偲偐傜丄惻惂偺拞怱偲埵抲晅偗傜傟傑偟偨丅戝惓俀(1913)擭偺夵惓偵傛偭偰丄柶惻揰偺堷偒忋偘丄嬑楯強摼峊彍偺怴愝丄戝惓俋(1920)擭偺夵惓偱偼晑梴壠懓峊彍怴愝側偳丄幮夛惌嶔偺斀塮偑傒傜傟傑偟偨丅

傑偨丄戝惓俈(1918)擭丄戞侾師悽奅戝愴偱懡妟偺強摼傪摼偨幰偵偼丄愴帪棙摼惻偑壽偣傜傟傑偟偨丅摉帪丄戝愴宨婥偵忔偠偰堦夘偺彜恖偐傜戝彜恖偵側偭偨幰偺偙偲傪惉嬥偲屇傃傑偟偨偑丄愴帪棙摼惻傕摉帪偺棳峴岅傪梡偄偰惉嬥惻偲傕尵傢傟傑偟偨丅

戞侾師悽奅戝愴偵傛傞岲嫷偼婇嬈悢傪憹壛偝偣丄偦傟偵敽偭偰朄恖強摼惻妟傕憹壛偟丄戝惓俆(1916)擭搙偵偼弶傔偰屄恖強摼惻妟傪忋夞傞傛偆偵側傝傑偟偨丅

(尋媶挷嵏堳丂戝掚桾夘)

亂 栚師 亃

- 12-侾丂戝惓俋(1920)擭丂惻惂惍棟摿暿埾堳夛媍帠榐

戝惓11(1922)擭丂惻惂惍棟埬 - 12-俀丂戝惓俀(1913)擭丂強摼惻夵惓

- 12-俁丂戝惓俋(1920)擭丂夵惓強摼惻朄愢柧彂

- 12-係丂戝惓12乣15(1923乣1925)擭丂強摼惻怽崘偺億僗僞乕

- 12-俆丂戝惓俋(1920)擭丂強摼惻夵惓偺僠儔僔

- 12-俇丂愴帪棙摼惻朄椷媦庢埖曽

12-侾丂戝惓俋(1920)擭丂惻惂惍棟摿暿埾堳夛媍帠榐

戝惓11(1922)擭丂惻惂惍棟埬

戝惓11(1922)擭丂惻惂惍棟埬

仸 夋憸傪僋儕僢僋偡傞偲丄奼戝偡傞偙偲偑偱偒傑偡丅

戞侾師悽奅戝愴偑廔寢偟丄暯榓夞暅偺婡塣偑悽奅拞偱崅傑傞側偐丄嵿惌宱嵪惂搙偺戝夵妚偺偨傔丄椪帪嵿惌宱嵪挷嵏夛偑撪妕偵愝偗傜傟丄惻惂惍棟偵娭偡傞帎栤偑偝傟傑偟偨丅戝惓11(1922)擭偵偼強摼惻傪惻懱宯偺拞怱偵悩偊傞偙偲側偳傪偆偨偭偨摎怽偑採弌偝傟傑偟偨丅

揝摴丒摴楬丒揹怣側偳偺岎捠丒捠怣僀儞僼儔偺奼戝惌嶔偱抦傜傟傞尨宧撪妕偱偡偑丄嵿嶻惻憂愝傗惻晧扴偺岞暯壔偑専摙偝傟傞側偳丄乽幮夛惌嶔僲壛枴乿偑媍榑偝傟傑偟偨丅

埾堳偵偼昹岥梇岾偺傎偐丄屻偵戝憼戝恇偲側傞嶰搚拤憿丒攏応鷁堦偑擟柦偝傟偰偄傑偟偨丅

(尋媶挷嵏堳丂戝掚桾夘)

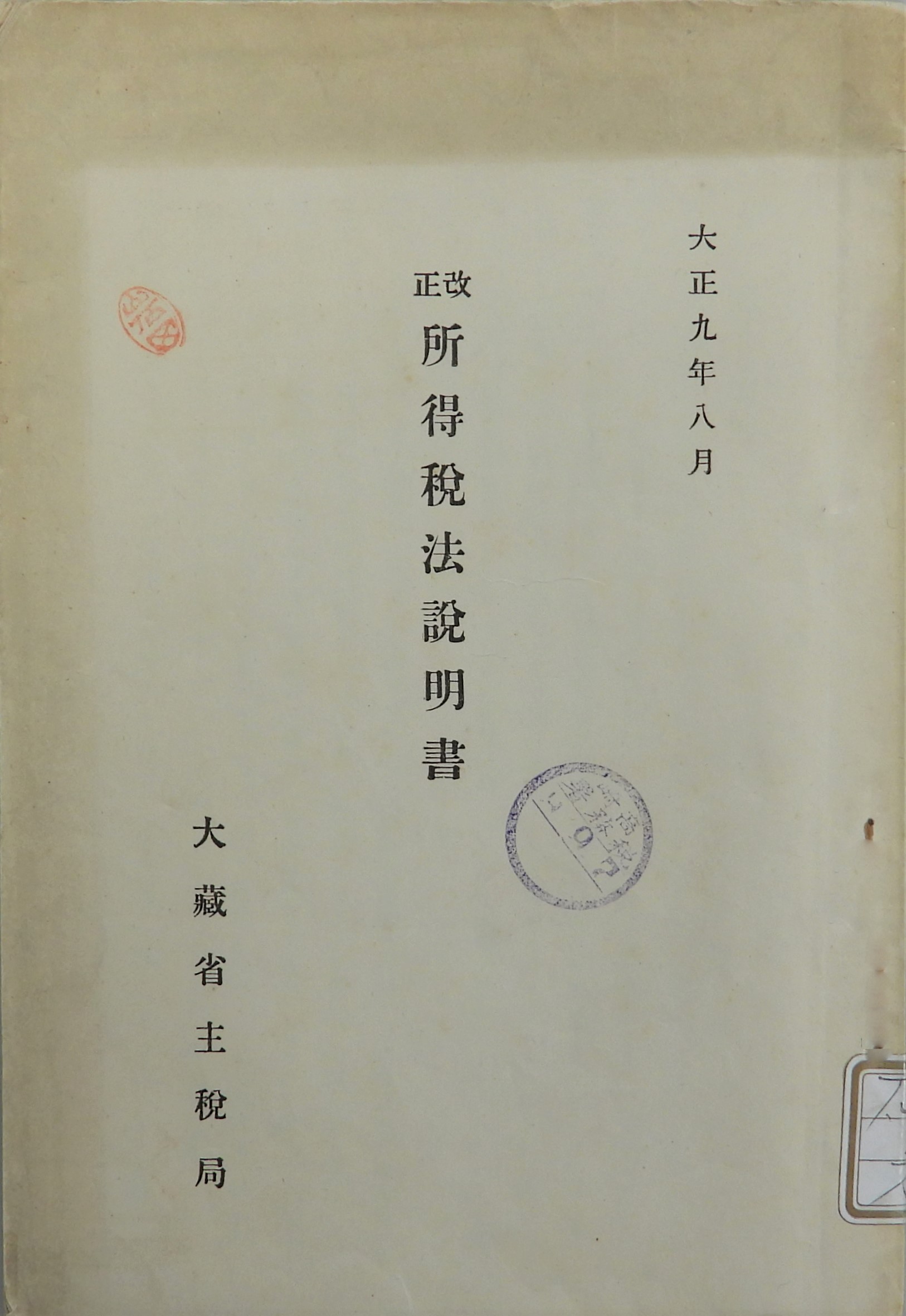

12-俀丂戝惓俀(1913)擭丂強摼惻夵惓

仸 夋憸傪僋儕僢僋偡傞偲丄奼戝偡傞偙偲偑偱偒傑偡丅

戝惓俀(1913)擭偵弶傔偰強摼惻偺尭惻偑峴傢傟傑偟偨丅柶惻揰偑堷偒忋偘傜傟偨傎偐丄嬑楯強摼峊彍丄彮妟強摼峊彍偺峊彍惂搙偑摫擖偝傟傑偟偨丅埲屻丄戝惓帪戙偵偼丄宨婥曄摦傗僨儌僋儔僔乕揑巚挭傪攚宨偵柶惻揰偺堷偒忋偘傗峊彍惂搙偺奼廩偑偟偽偟偽峴傢傟傑偟偨丅

(尋媶挷嵏堳丂戝掚桾夘)

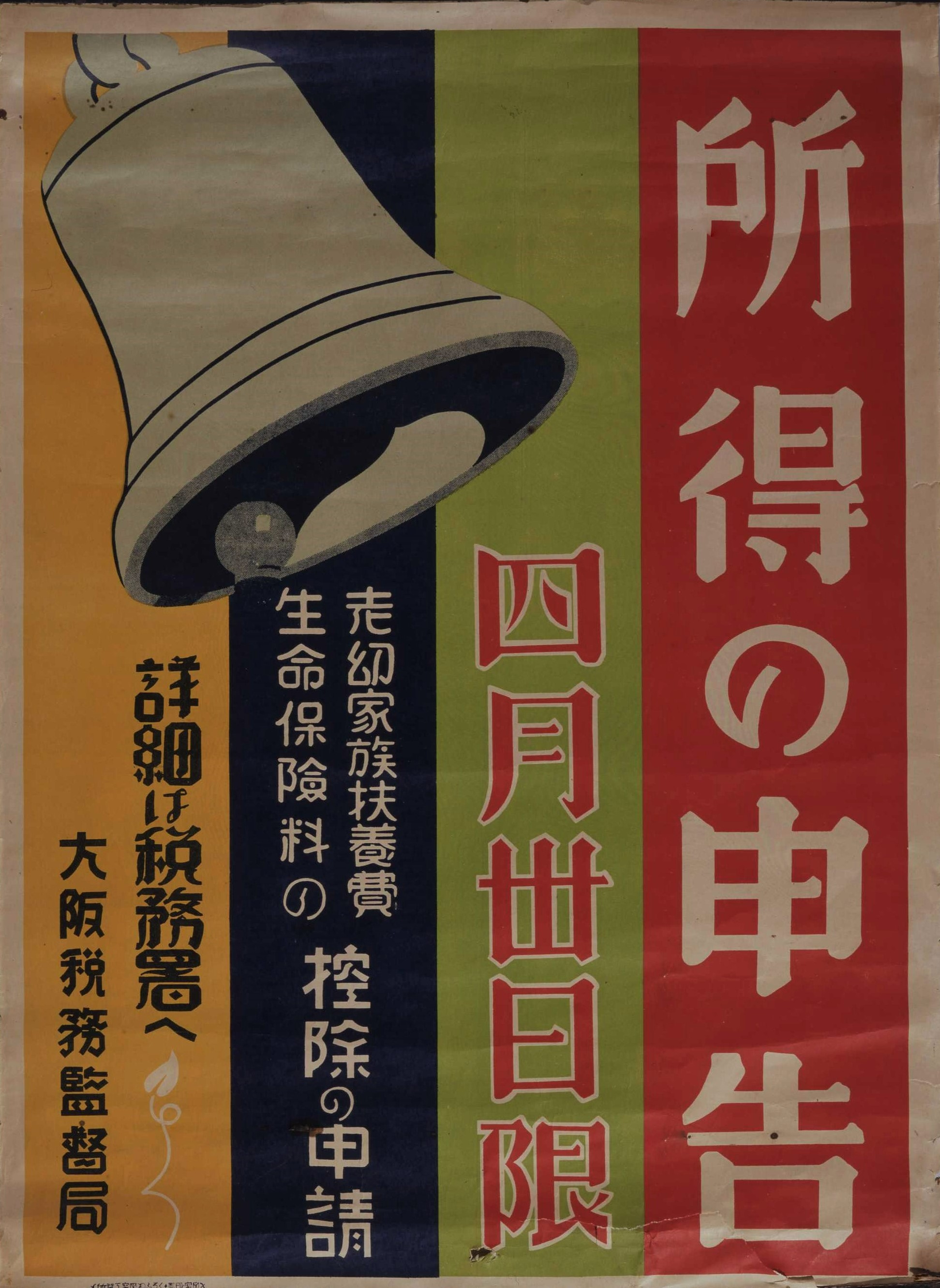

12-俁丂戝惓俋(1920)擭丂夵惓強摼惻朄愢柧彂

仸 夋憸傪僋儕僢僋偡傞偲丄奼戝偡傞偙偲偑偱偒傑偡丅

戞侾師悽奅戝愴偺廔寢屻丄戝愴宨婥偐傜愴屻嫲峇傊偲宨婥偼戝偒偔摦偒丄昻晉偺嵎傕奼戝偟傑偟偨丅戝惓俋(1920)擭偵強摼惻朄偑慡暥夵惓偝傟傑偟偨丅掅強摼幰偺晧扴傪寉尭偡傞偲摨帪偵丄崅妟強摼幰偵偼扴惻椡偵墳偠偨壽惻晧扴傪憹壛偡傞偙偲偑栚巜偝傟傑偟偨丅

(尋媶挷嵏堳丂戝掚桾夘)

12-係丂戝惓12乣15(1923乣1925)擭丂強摼惻怽崘偺億僗僞乕

仸 夋憸傪僋儕僢僋偡傞偲丄奼戝偡傞偙偲偑偱偒傑偡丅

戝惓12乣15(1923乣1925)擭偺傕偺偲峫偊傜傟傑偡丅偙偺帪婜偺惻柋峴惌偼丄乽惻柋峴惌偺柉廜壔乿曽恓偑偲傜傟偰偍傝丄堦斒岦偗惻朄夝愢彂偺姧峴丒擺惻峀曬丒惻柋憡択晹偺奐愝偲偄偭偨巤嶔偑峴傢傟傑偟偨丅

戝惓俋(1920)擭偺強摼惻朄夵惓偱丄掅強摼幰傪懳徾偵摨嫃偺18嵨枹枮偺幰傕偟偔偼60嵨埲忋偺幰傗忈奞幰傪懳徾偵晑梴峊彍偑憂愝偝傟傑偟偨偑丄偝傜偵戝惓12(1923)擭偺夵惓偱偼惗柦曐尟椏峊彍偑摫擖偝傟傑偟偨丅

(尋媶挷嵏堳丂戝掚桾夘)

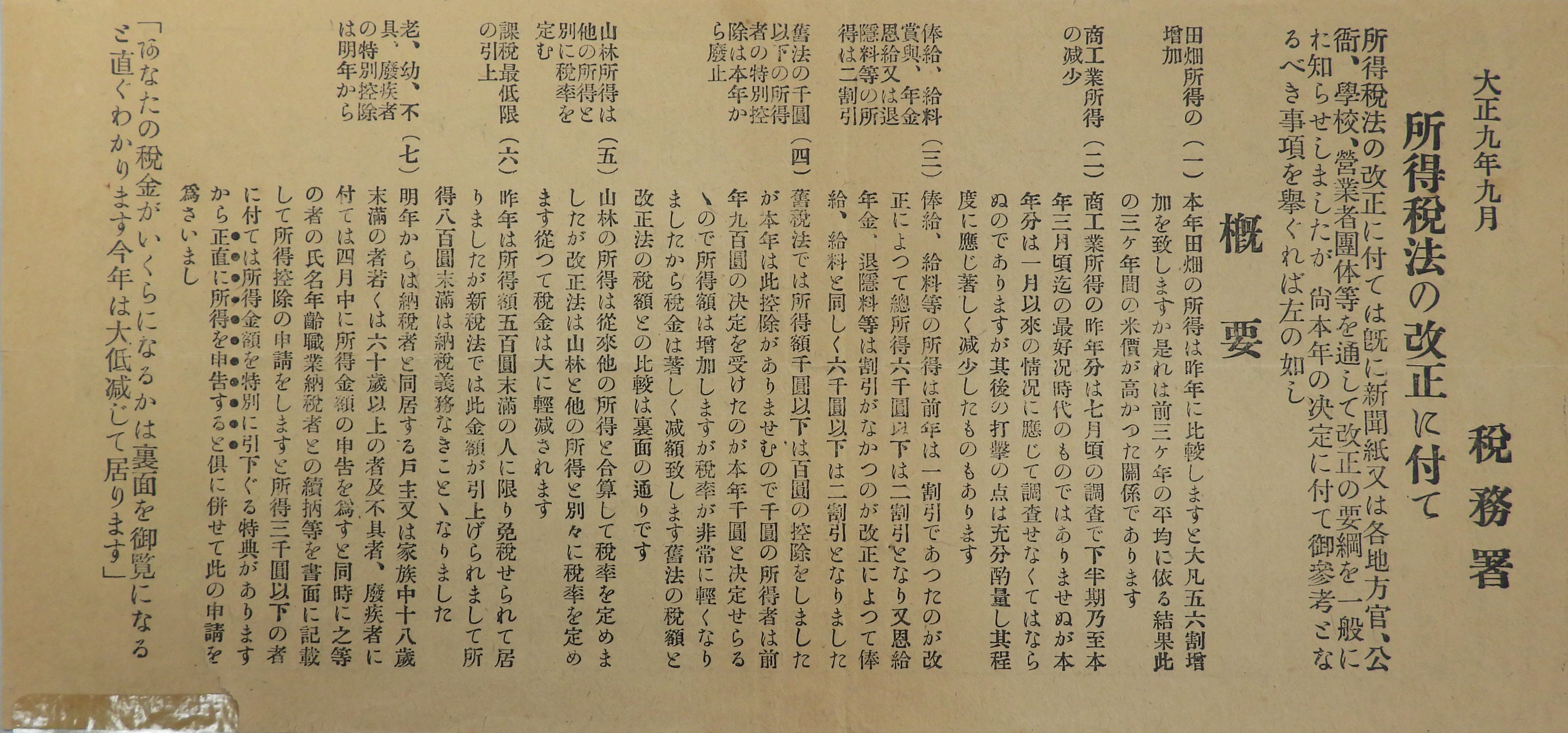

12-俆丂戝惓俋(1920)擭丂強摼惻夵惓偺僠儔僔

仸 夋憸傪僋儕僢僋偡傞偲丄奼戝偡傞偙偲偑偱偒傑偡丅

戝惓俋(1920)擭偺強摼惻朄夵惓偺梫巪傪傑偲傔偨傕偺偱偡丅掅強摼幰傪懳徾偵壠懓晑梴峊彍偑憂愝偝傟偨偙偲傗丄壽惻嵟掅尷偑堷偒忋偘傜傟偨偙偲傪廃抦偟偰偄傑偡丅

(尋媶挷嵏堳丂戝掚桾夘)

12-俇丂愴帪棙摼惻朄椷媦庢埖曽

仸 夋憸傪僋儕僢僋偡傞偲丄奼戝偡傞偙偲偑偱偒傑偡丅

戞侾師悽奅戝愴嶲愴埲棃丄孯帠峴摦偺嵿尮偼崙屔梋忚嬥偱傑偐側偭偰偒傑偟偨丅孯旓偺憹妟偵旛偊丄椪帪揑慬抲偲偟偰愴帪棙摼惻偼戝惓俈(1918)擭偵愝偗傜傟傑偟偨丅

愴帪棙摼惻朄偼戝惓俈擭1寧侾擔傪娷傓帠嬈擭搙偐傜偺揔梡偲偝傟丄梻戝惓俉(侾俋侾俋)擭偺帠嬈擭搙暘尷傝偱攑巭偝傟傑偟偨丅

(尋媶挷嵏堳丂戝掚桾夘)