11 日露戦争後の税制と税務行政

日露戦争中に成立した非常特別税法は、日露戦争終結後も継続されました。日露戦争によって生じた多額の外債の整理と欧米列強に対抗するための軍備拡張の必要から戦後も税収の維持が図られていました。

政府は大蔵省に税法審査委員会を置き、酒造税・砂糖消費税の増徴と石油消費税の新設などを検討しました。地租についても、都市と農村の不均衡の是正を目指して宅地地価改正が税法審査委員会で審議され、明治43(1910)年に宅地地価修正法が成立しました。それにより、宅地の課税標準に賃貸価格が導入されました。

日露戦争後の相次ぐ増税により国民の負担は増加し、府県や市町村の財政にも大きな影響を及ぼしました。滞納や脱税も増加しており、特に密造酒の摘発は各地の税務署にとって大きな課題で、間税職員が密造者から暴行を受けるなどの事件も多発しました。また、各地では税の滞納増加に対応するため、村や区などの地域に密着した単位で納税組合が設立され、世話人が回って税金を集め、納税しました。

(研究調査員 大庭裕介)

【 目次 】

- 11-1 明治39(1906)年 税法審査委員会審査報告

明治40(1907)年 税法整理案審査会審査要録 - 11-2 明治43(1910)年 宅地地価修正模範調査

- 11-3 明治41(1908)年 宇都宮税務監督局管内織物主産地地図

- 11-4 明治44(1911)年 織物納税所

- 11-5 明治37(1904)年 醸造試験所の創設

- 11-6 明治42(1909)年 納税積立金収支簿

- 11-7 明治42(1909)年 納税表彰状

11-1 明治39(1906)年 税法審査委員会審査報告

明治40(1907)年 税法整理案審査会審査要録

明治40(1907)年 税法整理案審査会審査要録

※ 画像をクリックすると、拡大することができます。

日露戦争後、非常特別税の取扱いや膨張した財政を支えるため、根本的な税制整理が必要となりました。その準備のため、大蔵省内に税法審査会が設置され、税制全般の調査が行われました。明治40(1907)年には、税法整理案審査会で税制整理案がまとめられました。

税法整理審査会会長は大蔵大臣の兼任とされ、阪谷芳郎が務めました。また、委員には後に総理大臣となる若槻礼次郎や浜口雄幸の名もありました。

(研究調査員 大庭裕介)

11-2 明治43(1910)年 宅地地価修正模範調査

※ 画像をクリックすると、拡大することができます。

都市化の進行により深刻化した宅地地租の不均衡を是正するため、地租の課税標準を賃貸価格に改める宅地地価修正事業が行われました。その際、管内の宅地地租納税者から選ばれた調査委員による模範調査の様子です(現山口県周南市)。

(研究調査員 大庭裕介)

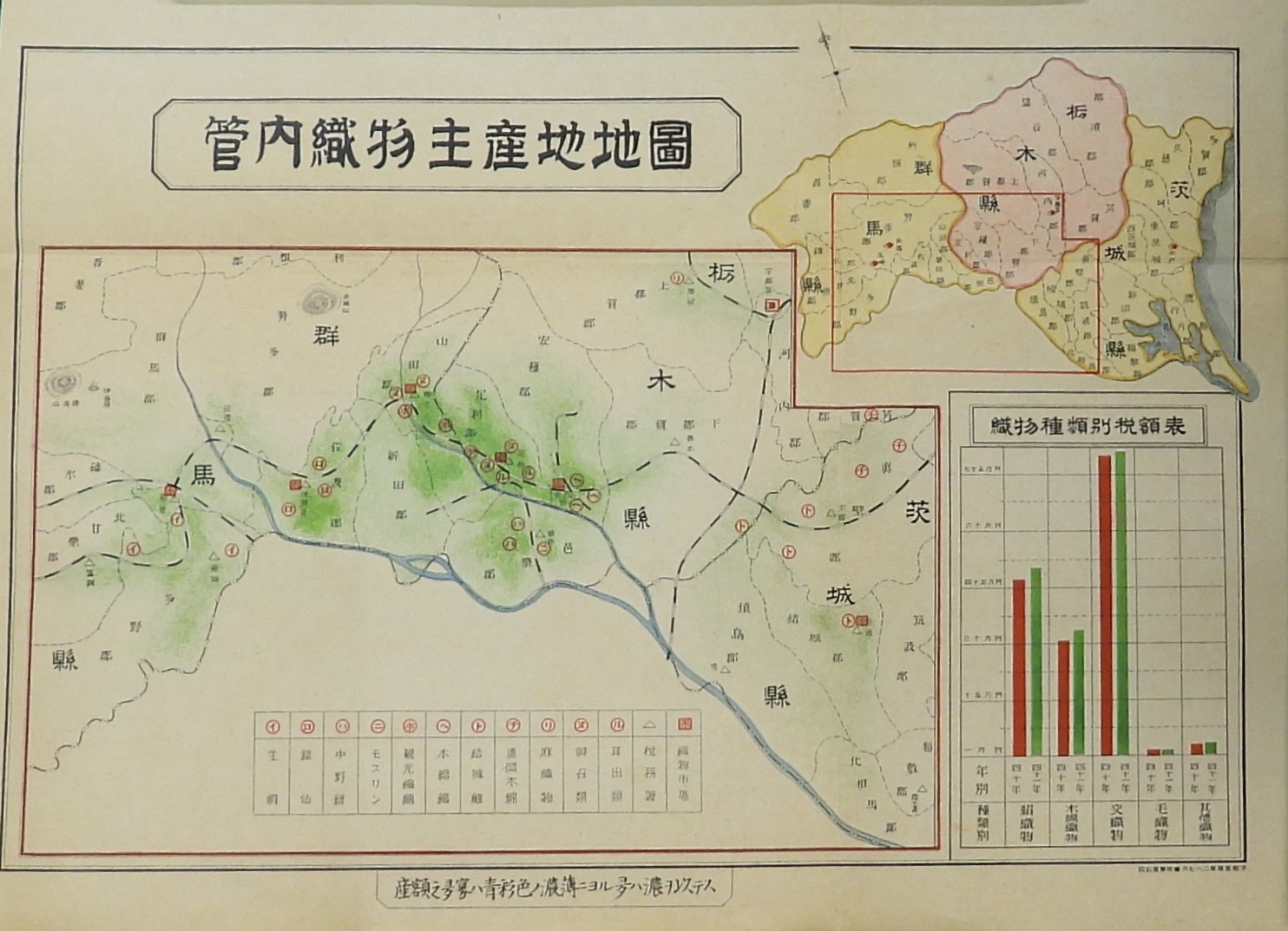

11-3 明治41(1908)年 宇都宮税務監督局管内織物主産地地図

※ 画像をクリックすると、拡大することができます。

宇都宮税務監督局は、栃木、群馬、茨城の3県を管轄していました。管内の主要な織物生産地を色の濃度で表しています。

宇都宮税務監督局管内のうち、桐生や足利、結城などの特に織物生産が盛んな南部を拡大して、産額の多少や織物の種類を明示しています。宇都宮税務監督局は、大正2(1913)年に東京税務監督局に吸収されました。こうした地図が作られた背景には、織物消費税の徴収がありました。織物消費税は、日露戦時下の明治38(1905)年1月に第2次非常特別税の一つとして導入されました。

(研究調査員 大庭裕介)

11-4 明治44(1911)年 織物納税所

※ 画像をクリックすると、拡大することができます。

日露戦争の戦費調達の一環として明治38(1905)年に織物消費税が導入されましたが、織物の査定や徴税事務は、織物組合の検査所や事務所などに税務職員が出張して行いました。こうした出張所は織物納税所と称しました。

ちなみに、この写真は埼玉県越生町の様子ですが、同地は幕末の頃より生糸生産が盛んな地で、絹織物の名産地としても知られます。

(研究調査員 大庭裕介)

11-5 明治37(1904)年 醸造試験所の創設

※ 画像をクリックすると、拡大することができます。

科学的な清酒醸造技術確立のため、研究機関の設置が醸造業者等から要望されました。明治37(1904)年に酒類醸造の試験と講習を行う施設として、醸造試験所が東京府北豊島郡滝野川(現東京都北区滝野川)に創設されました。

醸造試験所は、大蔵省主税局の管轄下に置かれましたが、昭和24(1949)年の国税庁発足とともに、国税庁に移管され、現在は広島県東広島市にある独立行政法人酒類総合研究所となっています。

(研究調査員 大庭裕介)

11-6 明治42(1909)年 納税積立金収支簿

※ 画像をクリックすると、拡大することができます。

日露戦争後、疲弊した町村の再建のため、内務省は地方改良運動を進めます。この運動では農事改良や町村基本財産の造成のほか、各地では勤倹貯蓄が励行されました。各地では勤倹貯蓄などの規律化の風潮を受けて、納税組合が設立されました。納税組合には、積立組合や督励組合などの種類がありました(福島県棚倉町)。

(研究調査員 大庭裕介)

11-7 明治42(1909)年 納税表彰状

※ 画像をクリックすると、拡大することができます。

明治40(1907)年1月の東京株式市場での株価大暴落により、日露戦争後の戦勝景気が終わりを迎え、税の滞納も深刻になってきました。そこで、市町村が中心となって期限内納税を促す納税奨励策が行われるようになりました(福島県伊達市)。

(研究調査員 大庭裕介)