10 日露戦争の戦費調達と税制

日露戦争は、日清戦争の8倍以上もの軍事費を必要としました。そのため、明治37・38(1904・1905)年の第1次・第2次非常特別税による増税が行われました。非常特別税は、地租や営業税・所得税・酒税など、税目ごとに増税分が決められ、戦争終結後には廃止される限定的なものでした。

明治37年には石油と織物に消費税が課税されるようになり、翌年には恒久的な税として相続税が新設されました。塩が専売制となったのもこの年です。

また、酒の密造を防止するため酒母や麹の取締法も制定されました。

(研究調査員 大庭裕介)

【 目次 】

- 10-1 明治37(1904)年 非常特別税の可決を伝える電報

- 10-2 明治38(1905)年 新税額并関係税額

- 10-3 明治38(1905)年 相続税審査委員辞令

- 10-4 明治38 (1905)年 相続税法註解

- 10-5 明治38(1905)年 塩売買業者心得

- 10-6 明治37(1904)年 酒価

- 10-7 明治40(1907)年以降 佐渡酒造組合規約

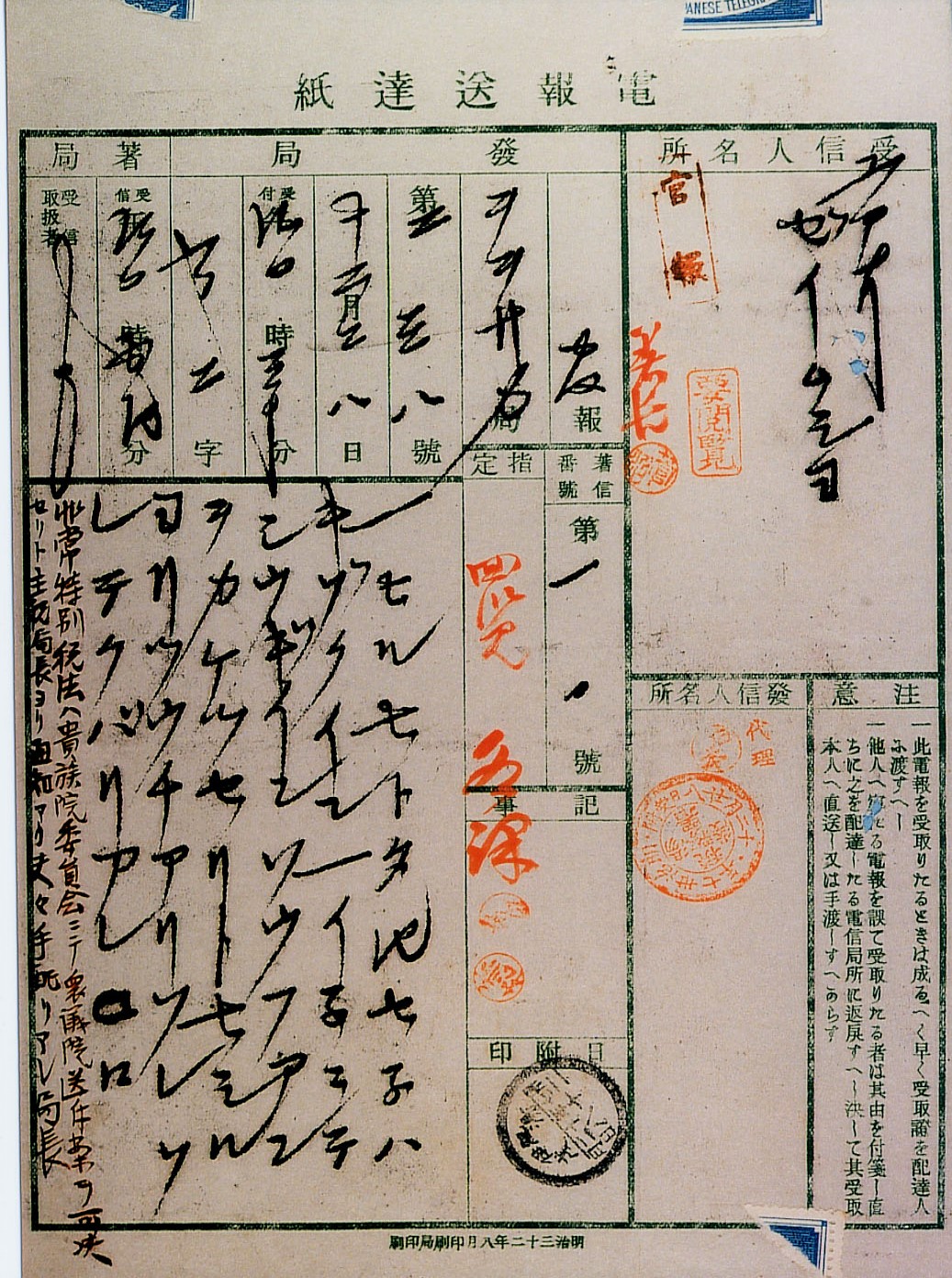

10-1 明治37(1904)年 非常特別税の可決を伝える電報

※ 画像をクリックすると、拡大することができます。

明治37(1904)年に可決された第1次非常特別税では、地租、営業税などが引き上げられ、6,220万円の増収が図られました。翌年にも非常特別税が可決され、増税と煙草や塩の専売制が実施されました。

戦後、政府は政党による税制整理要求に直面することとなります。

(研究調査員 大庭裕介)

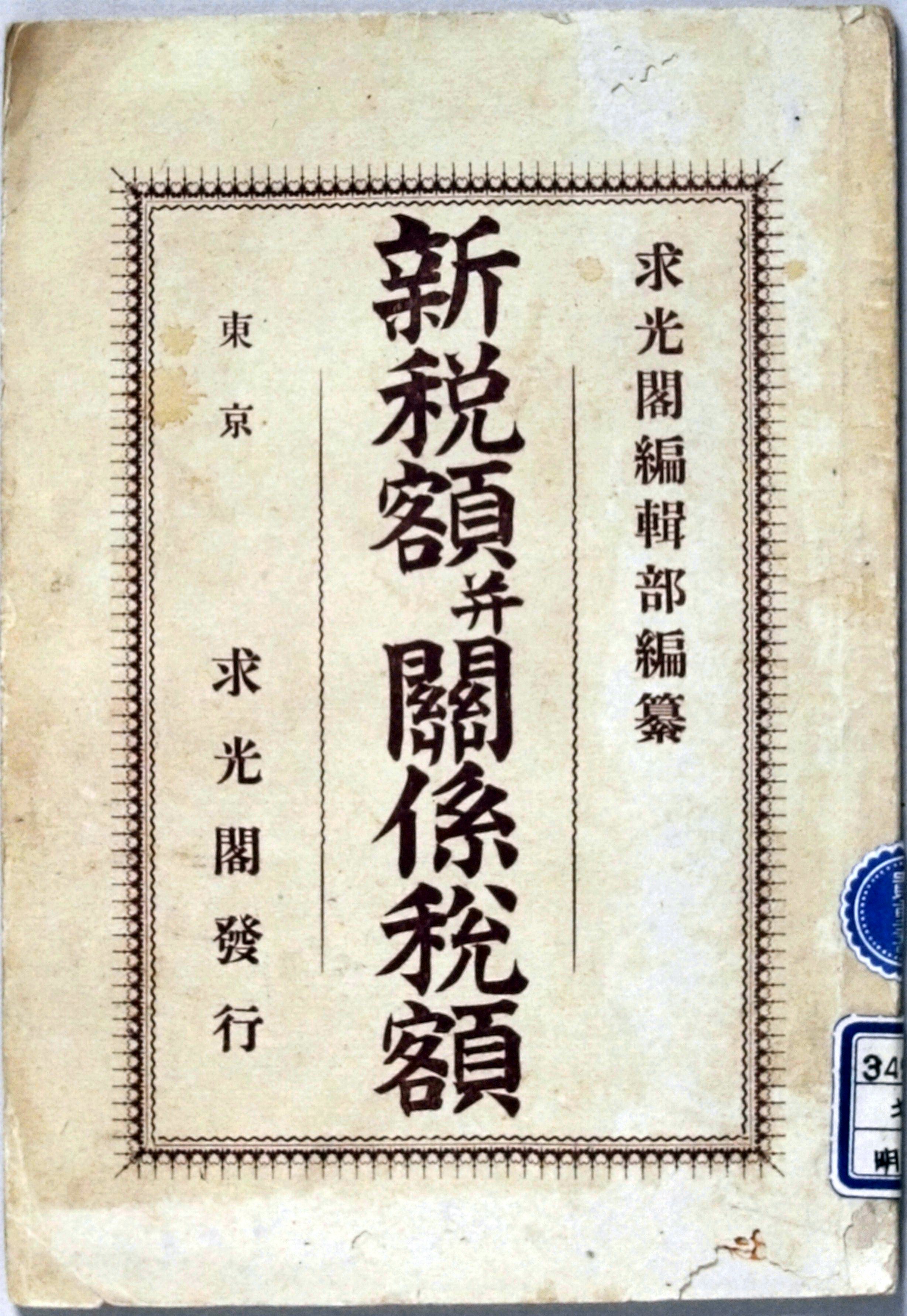

10-2 明治38(1905)年 新税額并関係税額

※ 画像をクリックすると、拡大することができます。

日露戦争の戦費調達のため、非常特別税法が制定され、戦争終結までという条件で増税されました。非常特別税法で、地租や酒税、所得税などの税率が上げられましたが、その改正税率についてまとめたものです。

(研究調査員 大庭裕介)

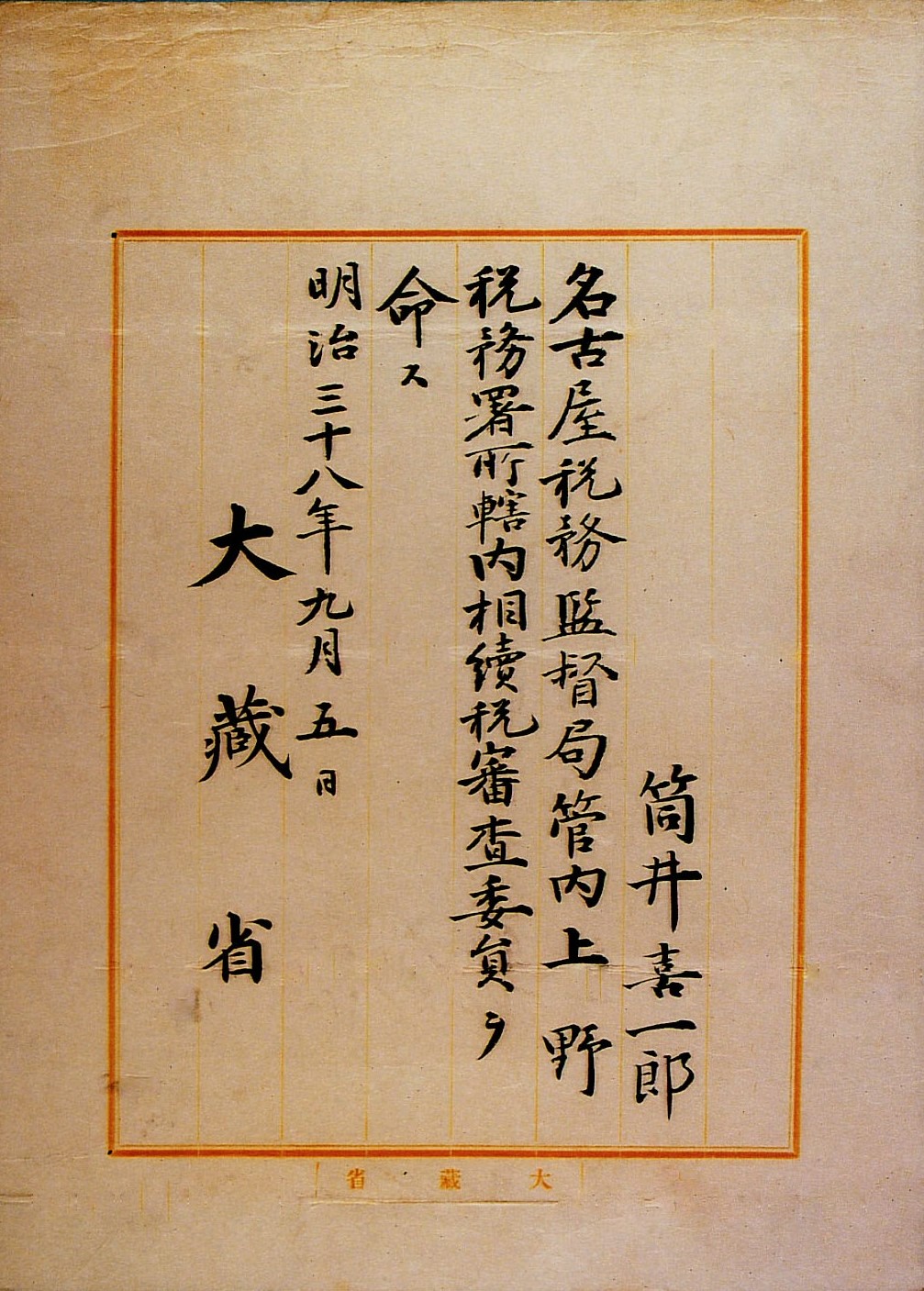

10-3 明治38(1905)年 相続税審査委員辞令

※ 画像をクリックすると、拡大することができます。

相続人が、税務署が決定した課税額に不服がある場合は、再審査を請求することができました。その再審査を行う相続税審査委員会は、税務署ごとに設置され、税務官吏2名と直接国税100円以上納める納税者から選ばれる3名で構成されていました。

(研究調査員 大庭裕介)

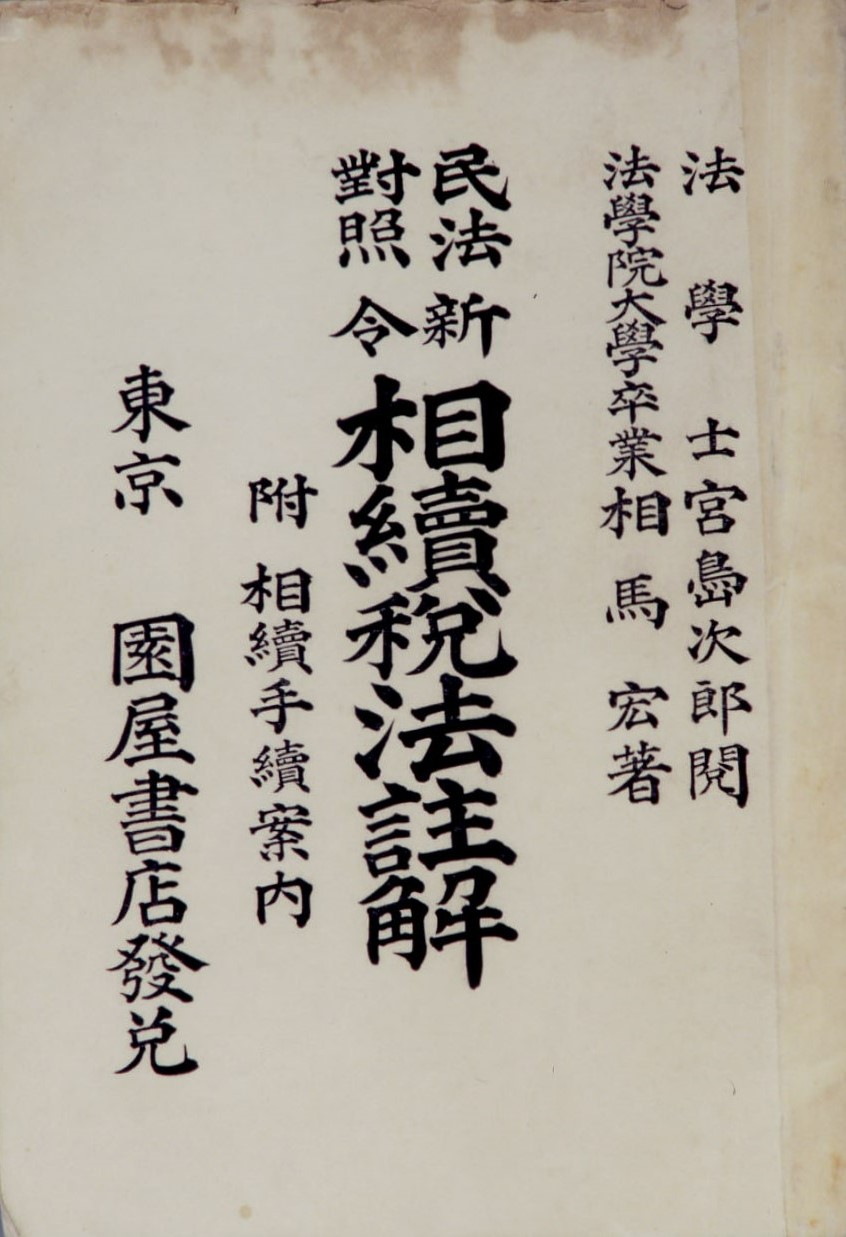

10-4 明治38 (1905)年 相続税法註解

※ 画像をクリックすると、拡大することができます。

相続税は、明治38(1905)年に導入されました。当時の民法を反映し、遺産相続と家督相続とに分けられ、家督相続の方が税負担を軽く設定されていました。

しかし、太平洋戦争後の昭和22(1947)年の民法改正を受けて家督相続は廃止されました。

(研究調査員 大庭裕介)

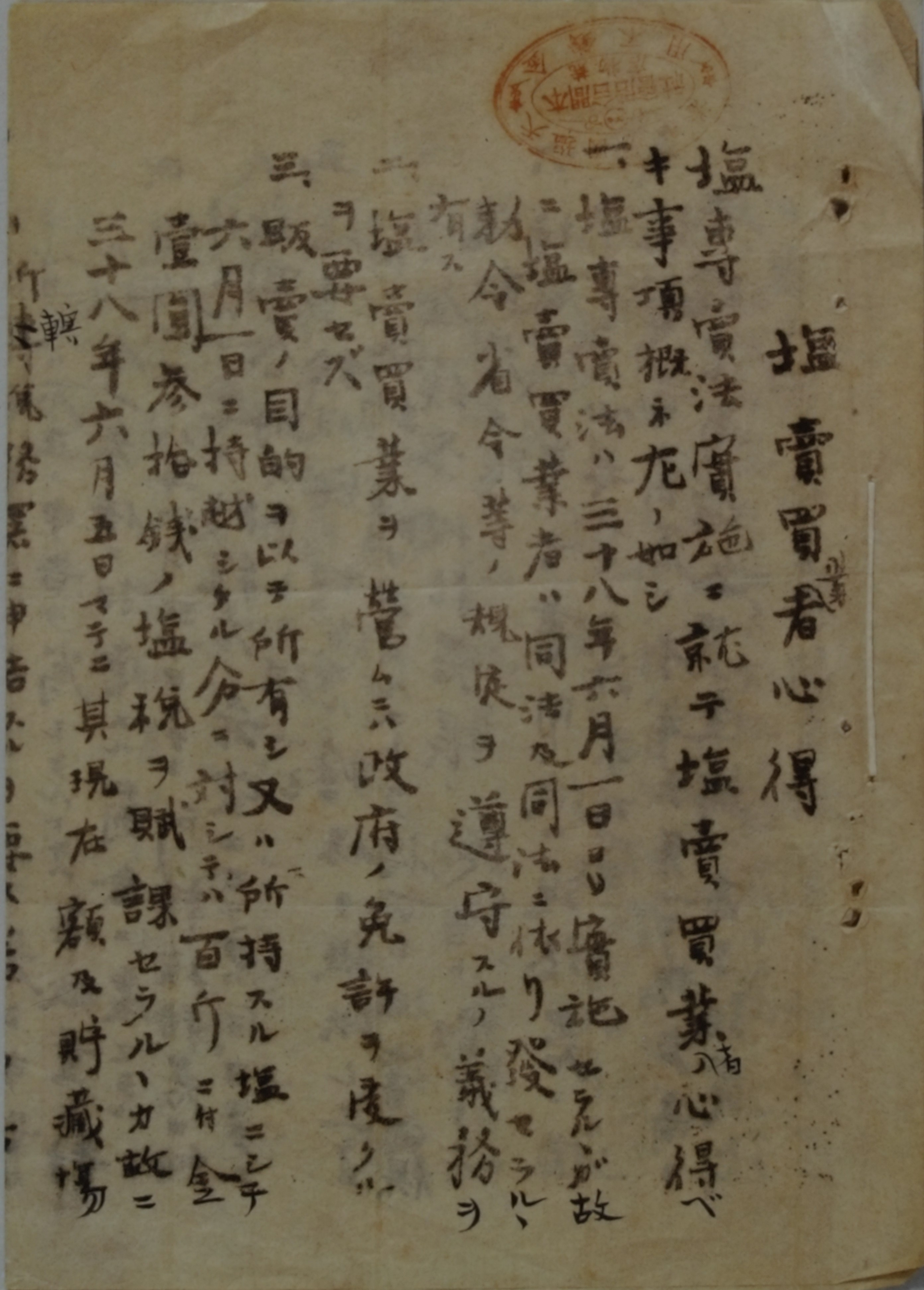

10-5 明治38(1905)年 塩売買業者心得

※ 画像をクリックすると、拡大することができます。

明治38(1905)年に塩専売制度が導入されました。それまで自由販売だったものが、生産から販売までを国が管轄することとなりました。専売制の導入に際して、まだ販売業者が所有していた塩についても、塩税が課税されることになりました。

(研究調査員 大庭裕介)

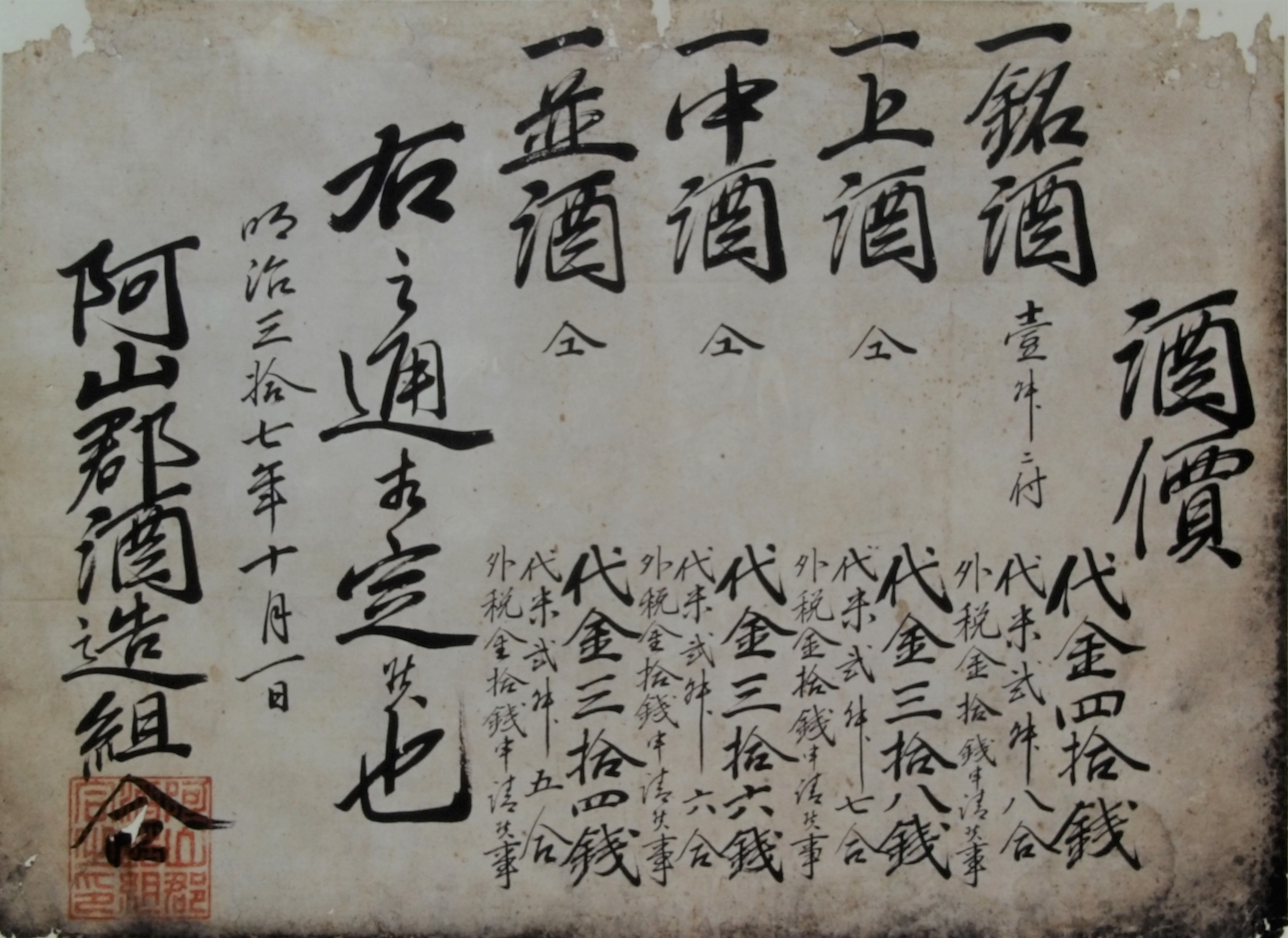

10-6 明治37(1904)年 酒価

※ 画像をクリックすると、拡大することができます。

非常特別税法により、酒税も税率が引き上げられました。酒価表に掲載されている税金にも、この増税分が含まれています(現三重県伊賀市)。

なお、大蔵省主税局の調べでは、この頃、全国では酒や味醂の醸造所が18,000ヶ所ありました。

(研究調査員 大庭裕介)

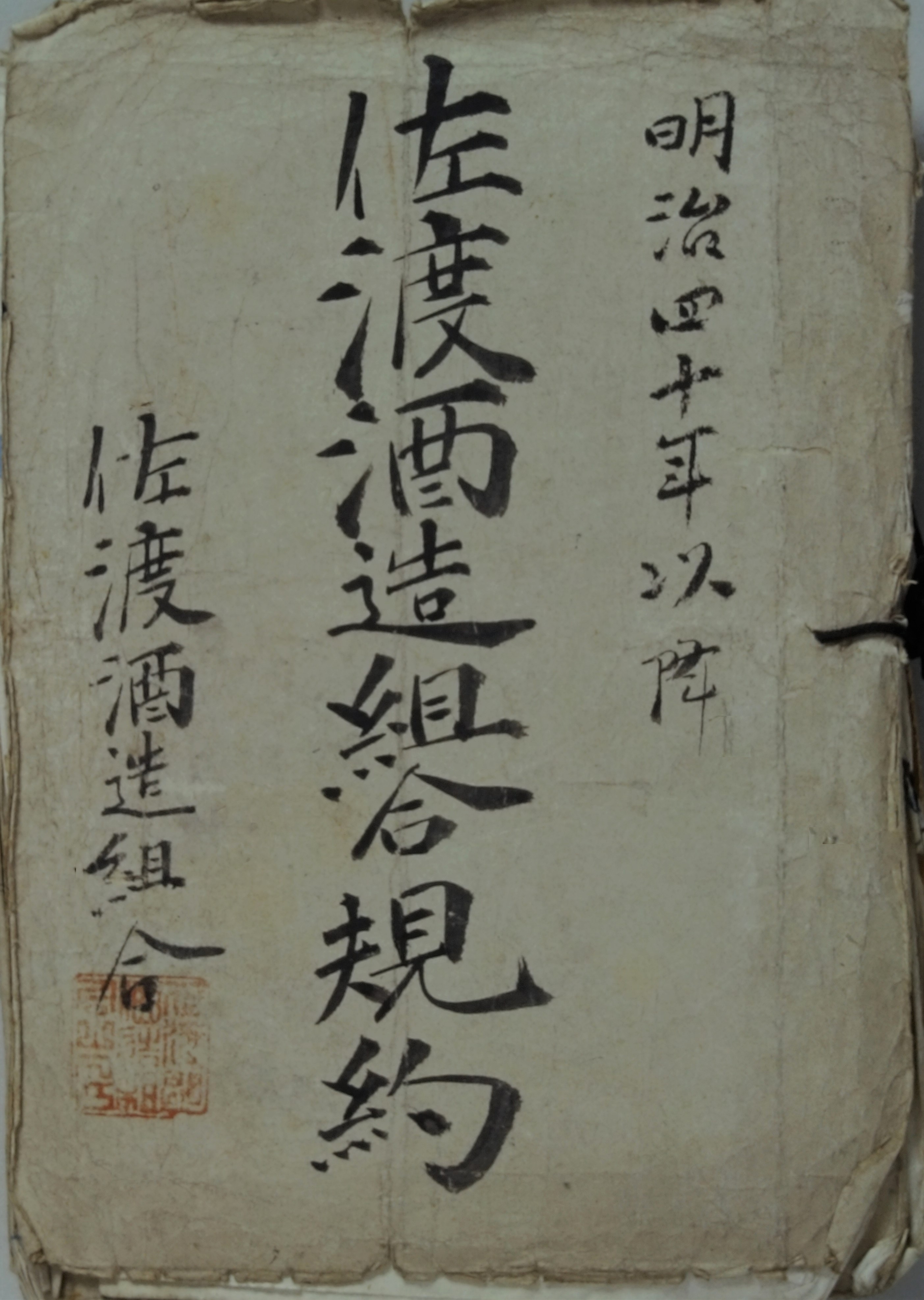

10-7 明治40(1907)年以降 佐渡酒造組合規約

※ 画像をクリックすると、拡大することができます。

明治32(1899)年の酒造組合規則で、酒造組合は、営業上の弊害をなくし信用を保持することを目的とし、府令・県令の認可を受けて設立することとされました。酒造組合は、酒の価格の調整や品質保持のための品評会を開催したりしました。

(研究調査員 大庭裕介)