9 日清・日露戦間期の税制改革

日清戦争後、軍備拡張や運輸・交通網の拡大などの積極策により、財政規模が戦前の約2倍となりました。また、日清戦後の好景気は企業活動を活性化させました。これにより、税制の拡充が図られていきました。

明治29(1896)年に地方税だった営業税が国税に移管されたほか、登録税が新設され、明治32(1899)年には所得税法改正により法人所得にも課税されるようになりました。営業税法には、帳簿の記帳義務や税務職員の質問検査権が規定されました。

また、明治29年には酒造税法が制定され、酒税に関する法律が整備されました。自家用酒についても、明治29年の自家用酒税法により課税されるようになりましたが、明治32年に自家用酒の製造は全廃されました。しかし、民間では長年「どぶろく」を製造・飲用してきた慣習を矯正することは、なかなか困難でした。

(研究調査員 大庭裕介)

【 目次 】

- 9-1 明治29(1896)年 新法営業税・登録税註釈

- 9-2 明治30(1897)年 営業税施行についての大蔵大臣内訓

- 9-3 明治30(1897)年 営業税台帳

- 9-4 明治32(1899)年 津川税務署管内の所得調査委員

- 9-5 明治32(1899)年 改正三税法

- 9-6 明治31(1898)年 醤油製造営業免許鑑札

- 9-7 明治33〜37(1900〜1904)年度 国税収入額累年対照表

- 9-8 明治35(1902)年 砂糖消費税領収書

- 9-9 砂糖標本

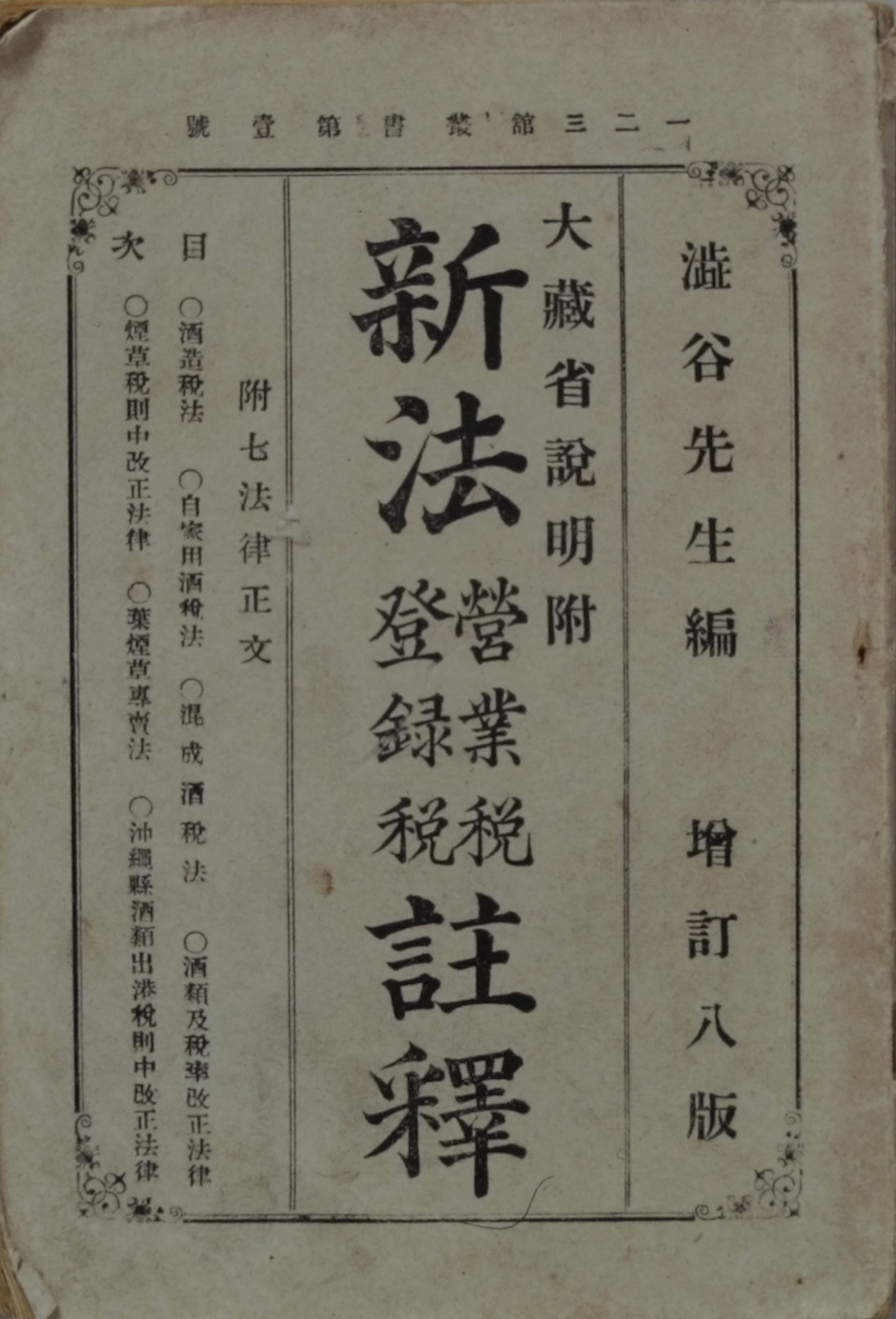

9-1 明治29(1896)年 新法営業税・登録税註釈

※ 画像をクリックすると、拡大することができます。

日清戦争後の拡大する財政を支えるため、明治29(1896)年に、営業税が地方から国税へ移管され、登録税が新設されました。そのため、新しい税法に関する説明書が多く出版されました。

なお、営業税は現在の事業税、登録税は現在の登録免許税に当たります。

(研究調査員 大庭裕介)

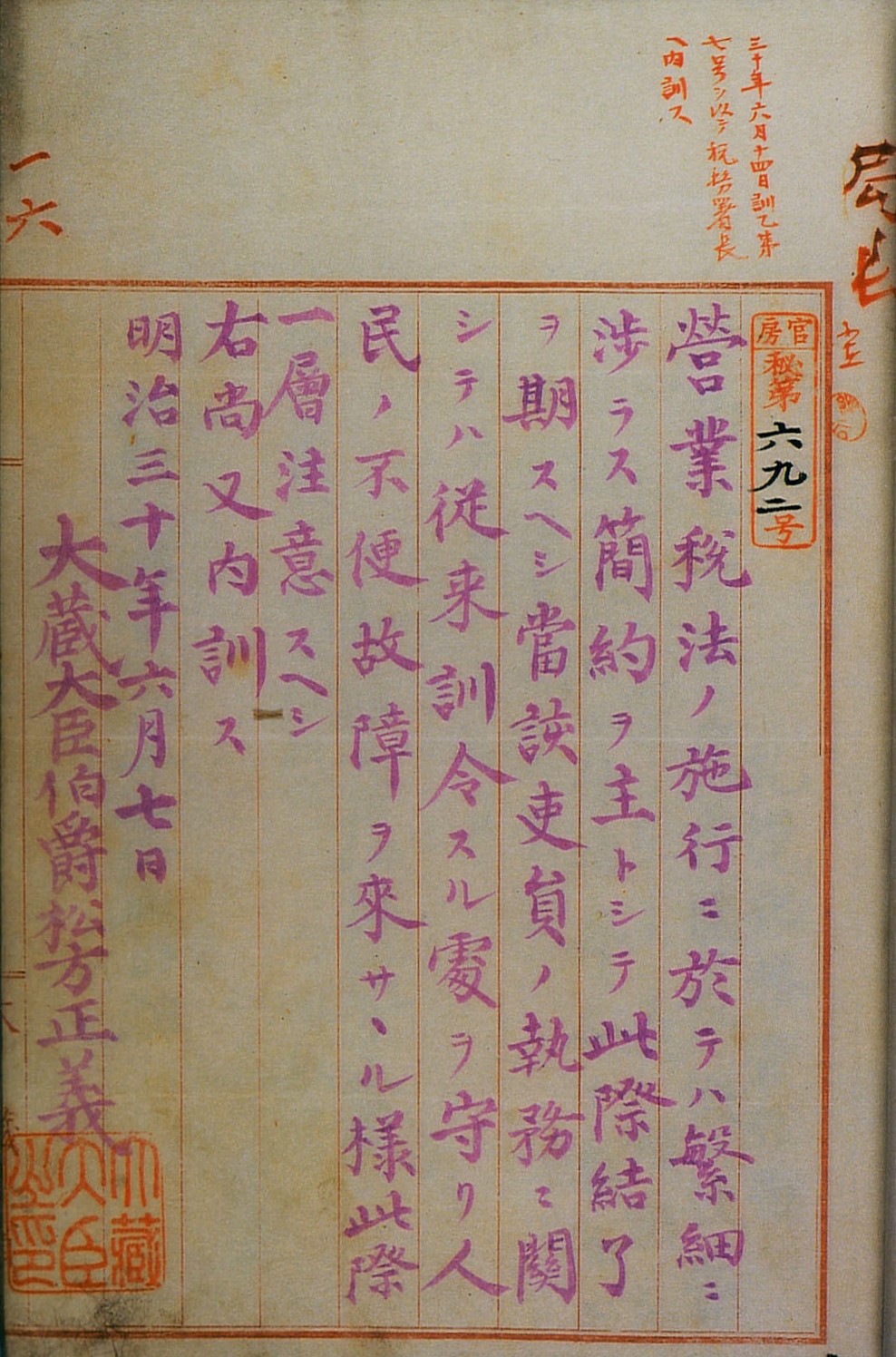

9-2 明治30(1897)年 営業税施行についての大蔵大臣内訓

※ 画像をクリックすると、拡大することができます。

営業税法の施行に際して、大蔵大臣から税務官吏に対して、簡約を旨として納税者に不便を感じさせないようにという通達が出されました。

この時の大蔵大臣は松方正義(総理大臣兼任)で、明治10年代半ばには大蔵卿としてインフレを収束させる財政策(松方財政)を採ったことでも知られます。

(研究調査員 大庭裕介)

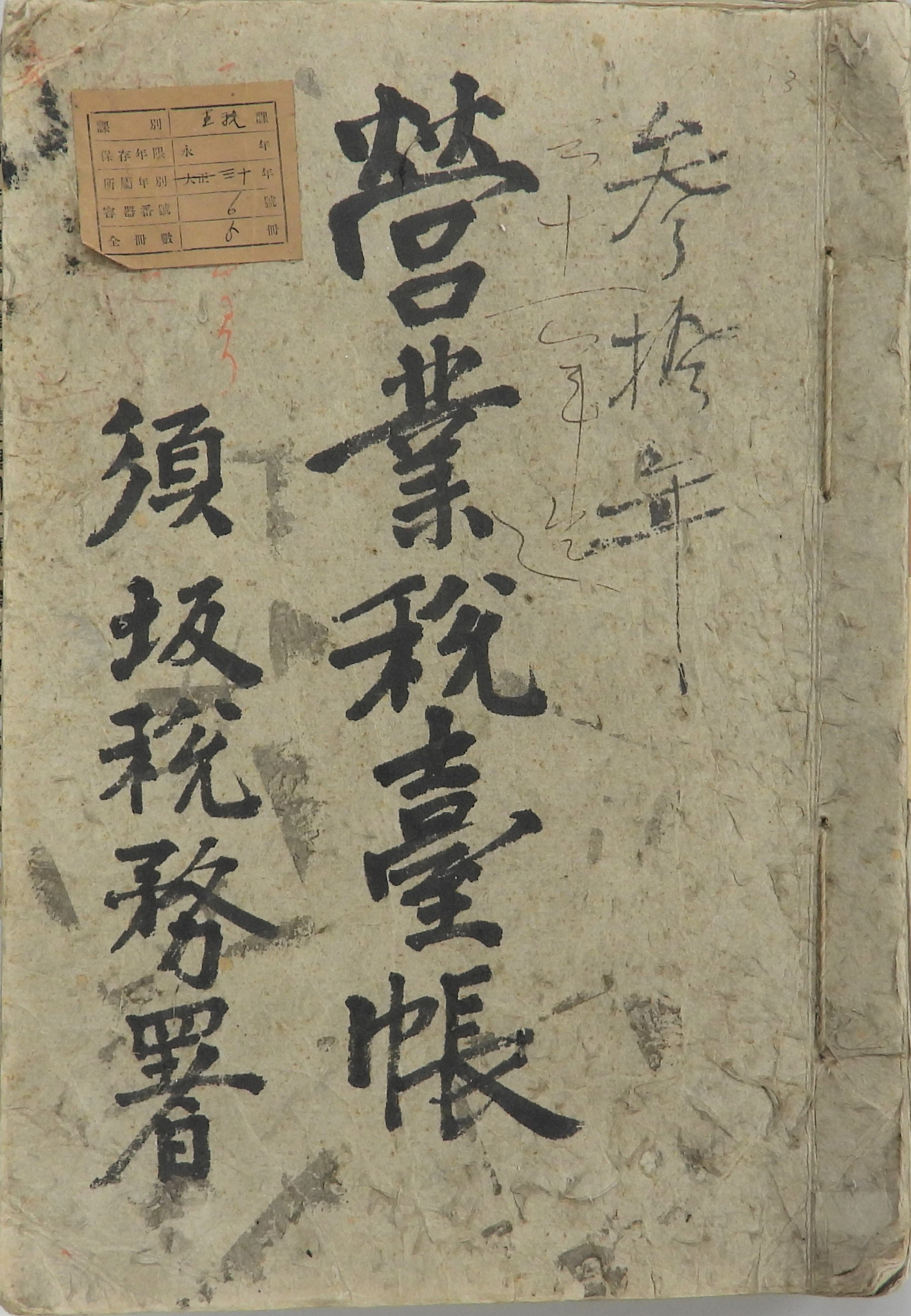

9-3 明治30(1897)年 営業税台帳

※ 画像をクリックすると、拡大することができます。

営業税は、24の業態に対して、売上金額や建物の賃貸価格、従業員数の外形標準で課税をしていました。この史料は税務署が作成したもので、事業者の名前・業種・納税額・従業員数の記載が見られます。この頃の営業税法では収入金額・建物賃貸価格・従業員数の三つの外形標準を課税標準としました。

なお、営業税は昭和元(1926)年に営業収益税となった後、昭和23(1948)年に事業税となりました。

(研究調査員 大庭裕介)

9-4 明治32(1899)年 津川税務署管内の所得調査委員

※ 画像をクリックすると、拡大することができます。

前列中央が税務署長で、その両隣の4名が所得調査委員です。所得調査委員は納税者の所得金高を審議しました。そして、最終的に所得金高を決定するのが税務署長の役割でした。所得税調査委員の任期は4年で、町村内の納税義務者による互選で選ばれました(現関東信越国税局新津税務署)。

所得税調査委員は、その地域の名士が名を連ねることが多く、渋沢栄一の甥で後に埼玉県議会議員となる渋沢治太郎や太宰治の兄である津島文治なども選ばれていました。

(研究調査員 大庭裕介)

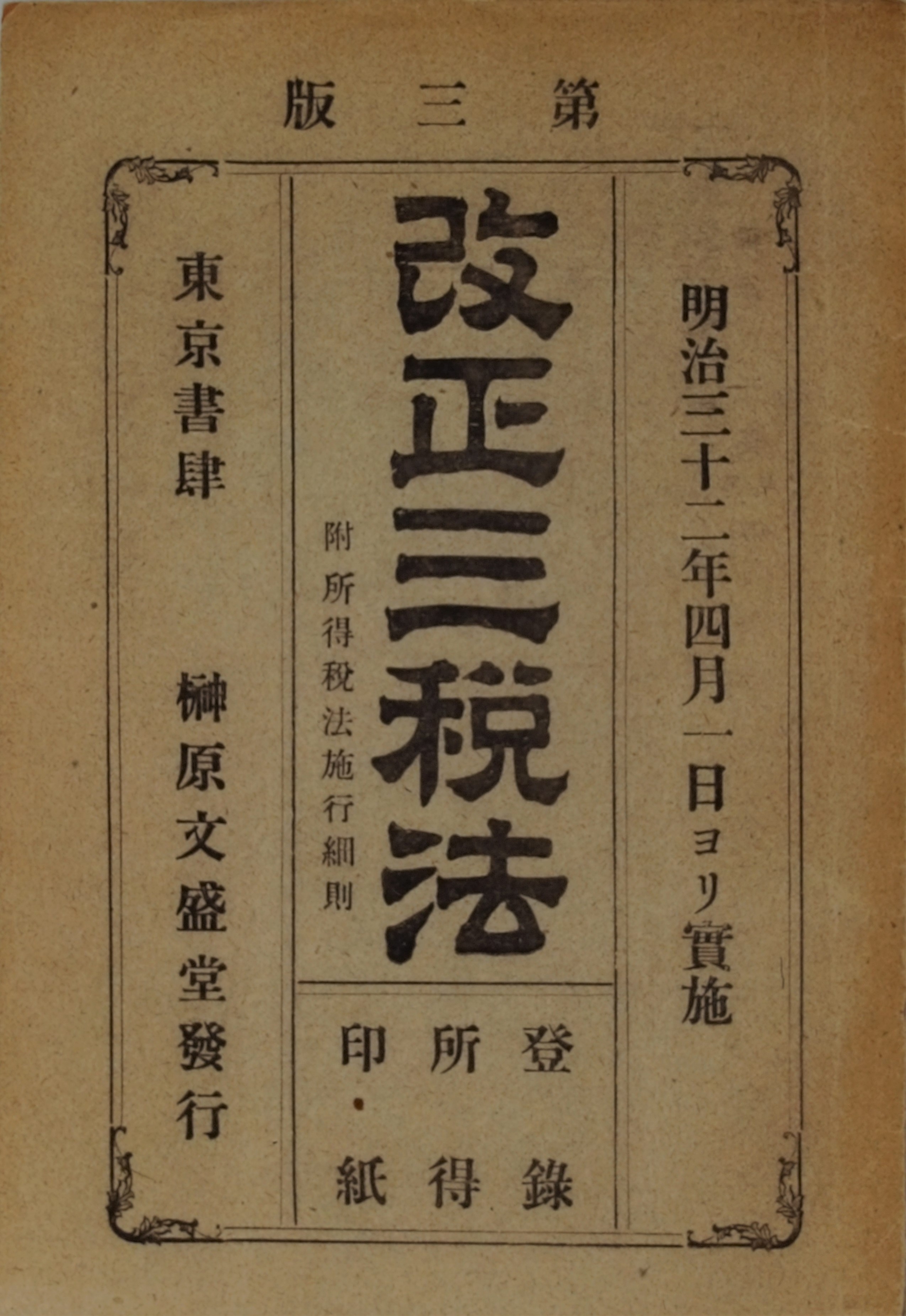

9-5 明治32(1899)年 改正三税法

※ 画像をクリックすると、拡大することができます。

明治32(1899)年に改正された登録税法、所得税法、印紙税法の条文をまとめたものです。所得税は、この改正で法人所得にも課税することとなりました。

なお、この時の改正で所得調査委員の性質も所得税額の審議機関から諮問機関に変わりました。

(研究調査員 大庭裕介)

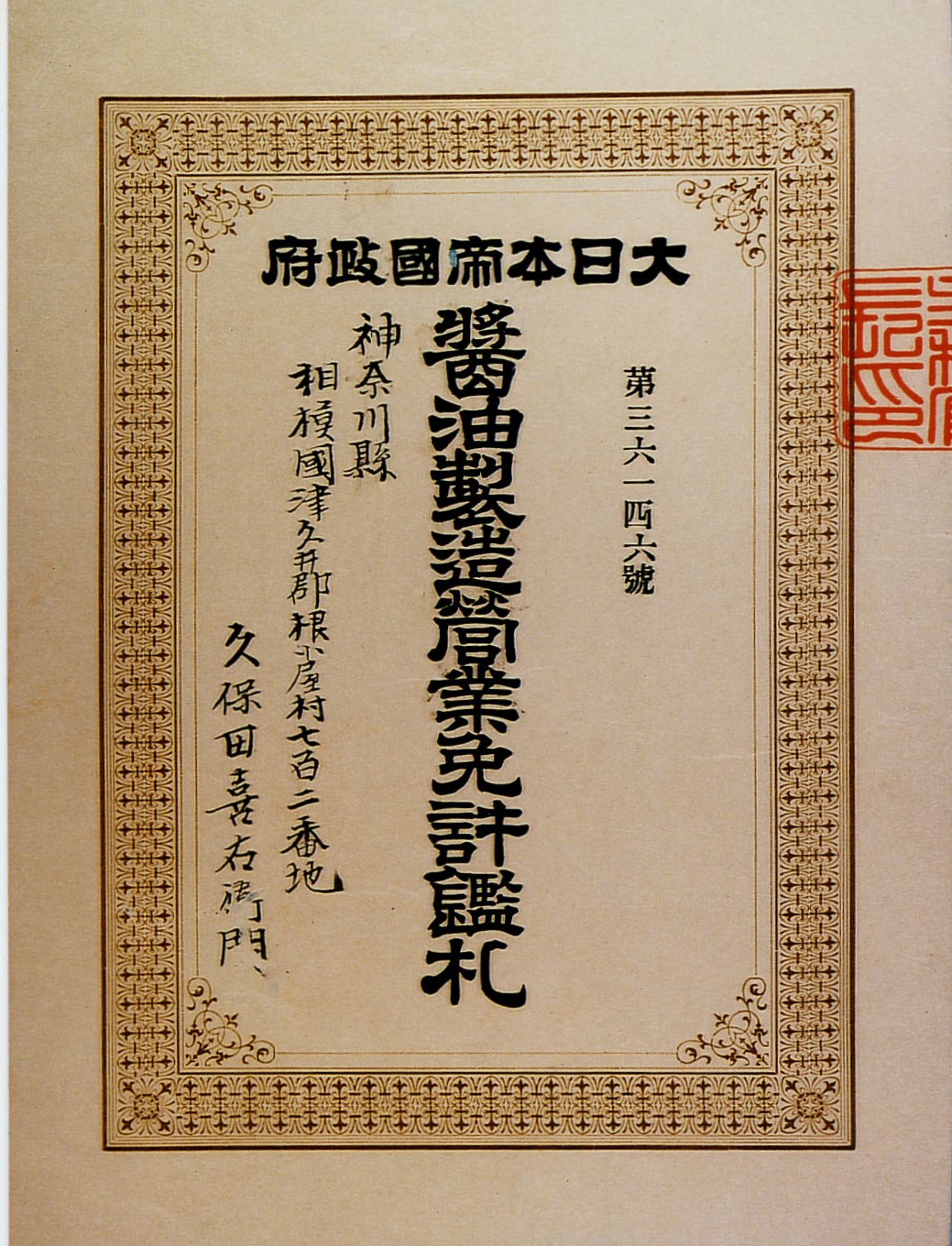

9-6 明治31(1898)年 醤油製造営業免許鑑札

※ 画像をクリックすると、拡大することができます。

神奈川県が発行した免許鑑札です。酒造免許税は明治29(1896)年改正の酒造税法と営業税法により、営業税のなかに組み込まれました。なお、明治32(1899)年から、醤油の製造免許は税務管理局長が交付するようになりました。

(研究調査員 大庭裕介)

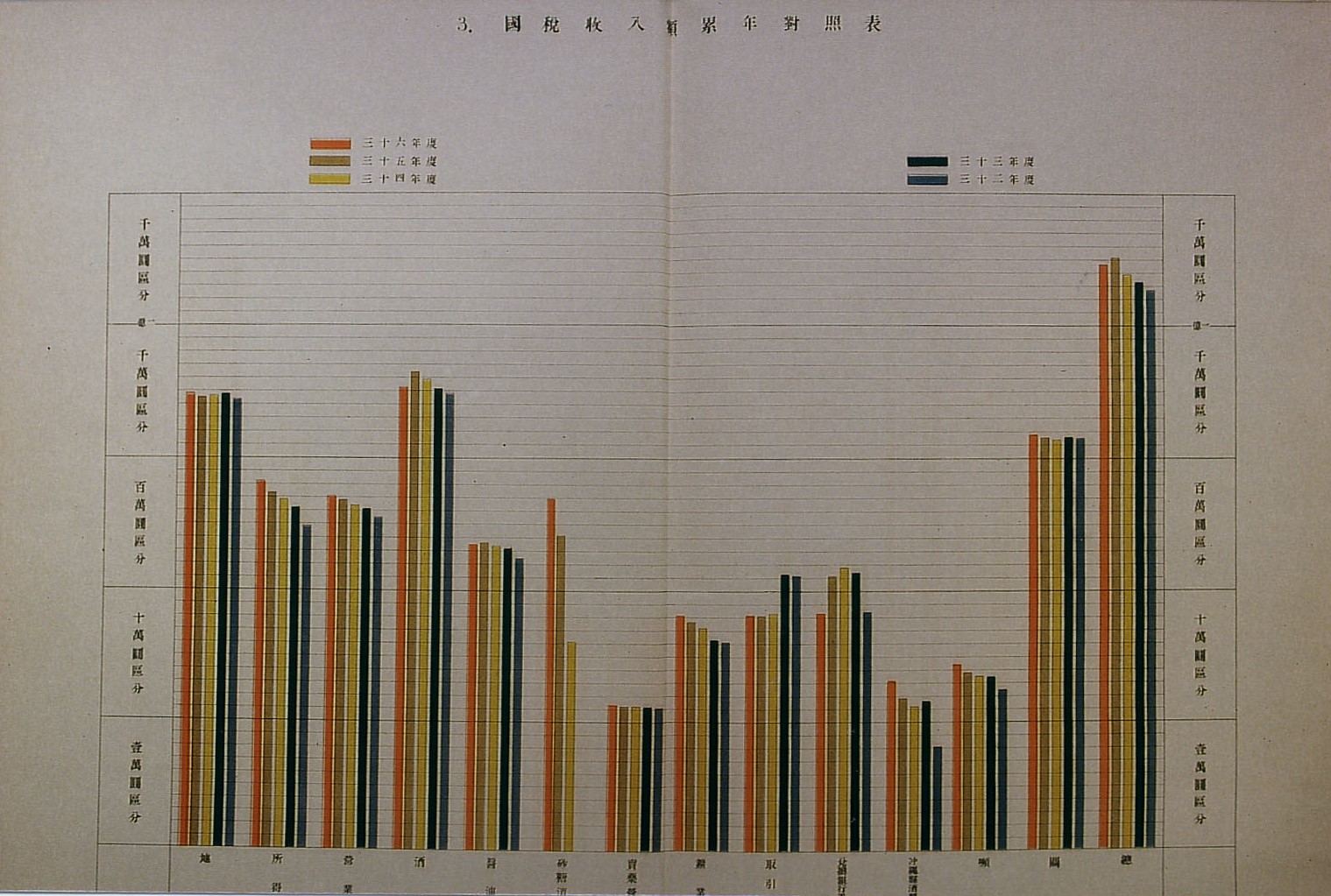

9-7 明治33〜37(1900〜1904)年度 国税収入額累年対照表

※ 画像をクリックすると、拡大することができます。

明治32(1899)年に1石につき7円から12円に酒税が増徴され、酒税の税額は上がりました。明治33(1900)年には地租を抜き、酒税が税収の1位となりました。

この時、酒税引き上げの一方で酒造免許税などの一部の国税が廃止されました。

(研究調査員 大庭裕介)

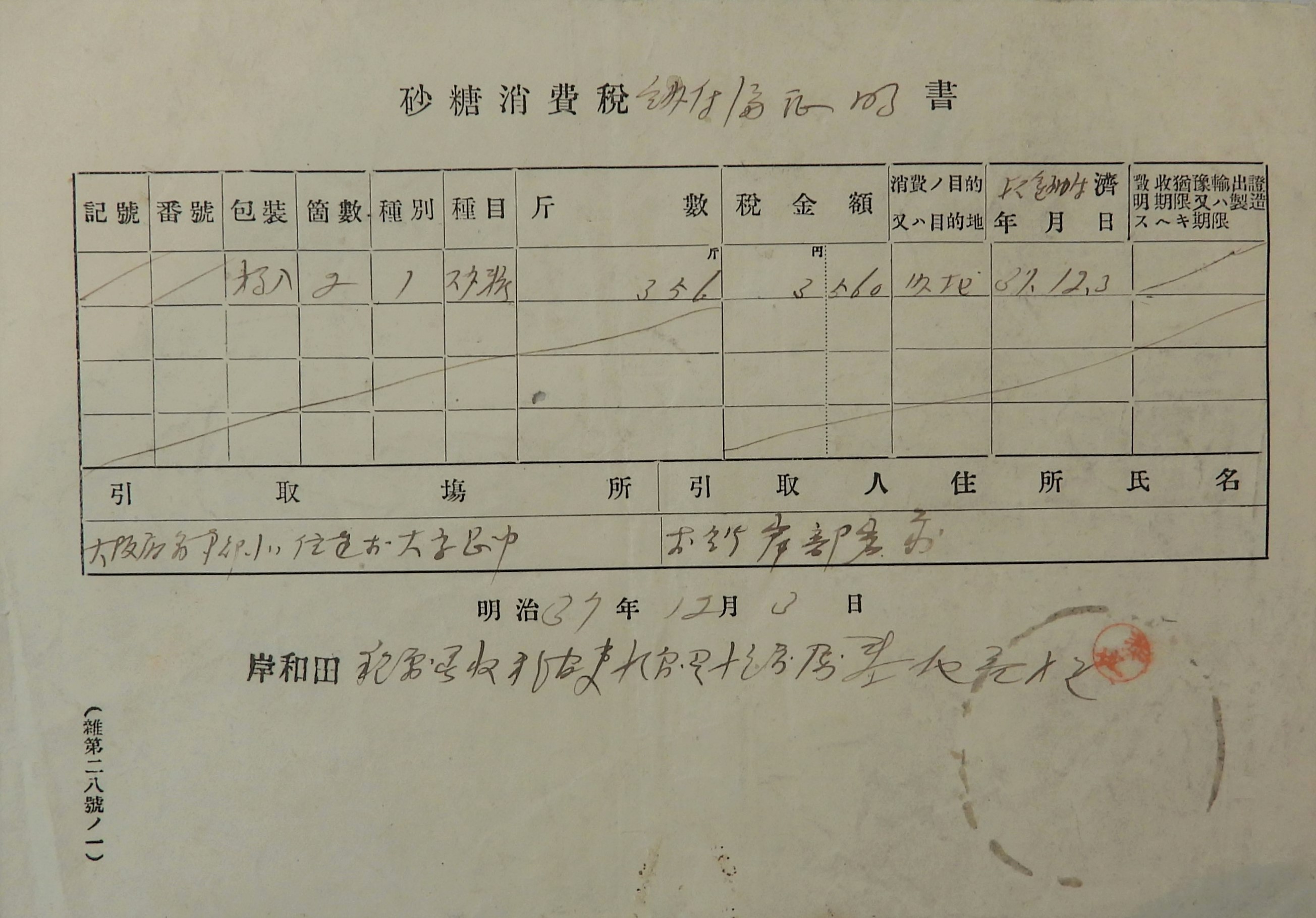

9-8 明治35(1902)年 砂糖消費税領収書

※ 画像をクリックすると、拡大することができます。

砂糖消費税は、日清戦争後、経営の財源として骨牌税と同時期に制定されました。同税は砂糖の購入者が支払うものとされました。黒糖より白糖の方が税率が高く設定されており、精製の度合いによって税額が変化しました。当時の製糖業界は日本精糖株式会社の設立により砂糖の自給化が推奨され、内地消費市場が勃興した時期でもありました。

(研究調査員 大庭裕介)

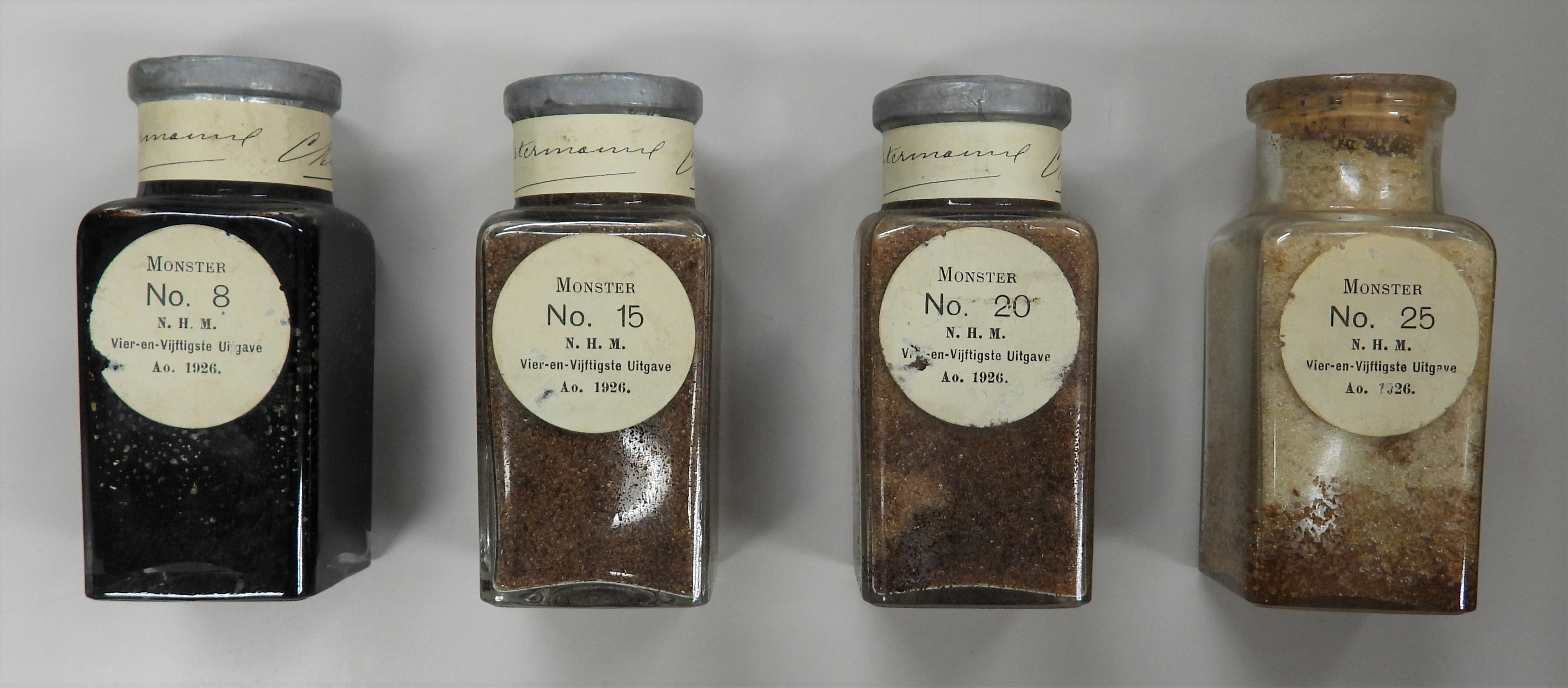

9-9 砂糖標本

※ 画像をクリックすると、拡大することができます。

砂糖消費税は明治34(1901)年から平成元(1989)年まで存在した砂糖や糖蜜に対する税です。同税では明治34年から昭和15(1940)年までの間、色相区分を用いて税率を決定していました。その基準として写真のような砂糖標本が用いられていました。

(研究調査員 菅沼明弘)