7 徴収制度の整備

国税の徴収制度は、明治の地方制度とともに整備されました。名主や庄屋に代わって、区長や戸長が徴収を担いました。明治11(1878)年に、徴収事務が郡区長に委任されると、戸長は町村の国税を取り集めて郡区長に上納しました。明治22(1889)年の国税徴収法などが成立し、地租や所得税などの徴収は市町村に委託されました。

明治17(1884)年に大蔵省主税局の設置に伴って、国税の徴収事務は府県に移され、府県の収税長と収税属により実施されました。市制・町村制施行後、府県の機構は、収税部−収税部出張所(明治22年)、直税署・間税署−直税分署・間税分署(同23年)、収税部−収税署(同26年)と変遷しました。そして、明治29(1896)年、国の機関である税務管理局−税務署に移行しました。

(研究調査員 吉川紗里矢)

【 目次 】

- 7-1 明治18(1885)年 神奈川県収税属の辞令

- 7-2 明治22〜23(1889〜90)年 国税滞納処分法・間接国税犯則者処分法

- 7-3 明治27(1894)年 島根県の収税署長会議の記念写真

- 7-4 明治26(1893)年 愛知県半田収税署の鬼瓦

- 7-5 明治21 (1888)年 岩手県第五租税検査区図

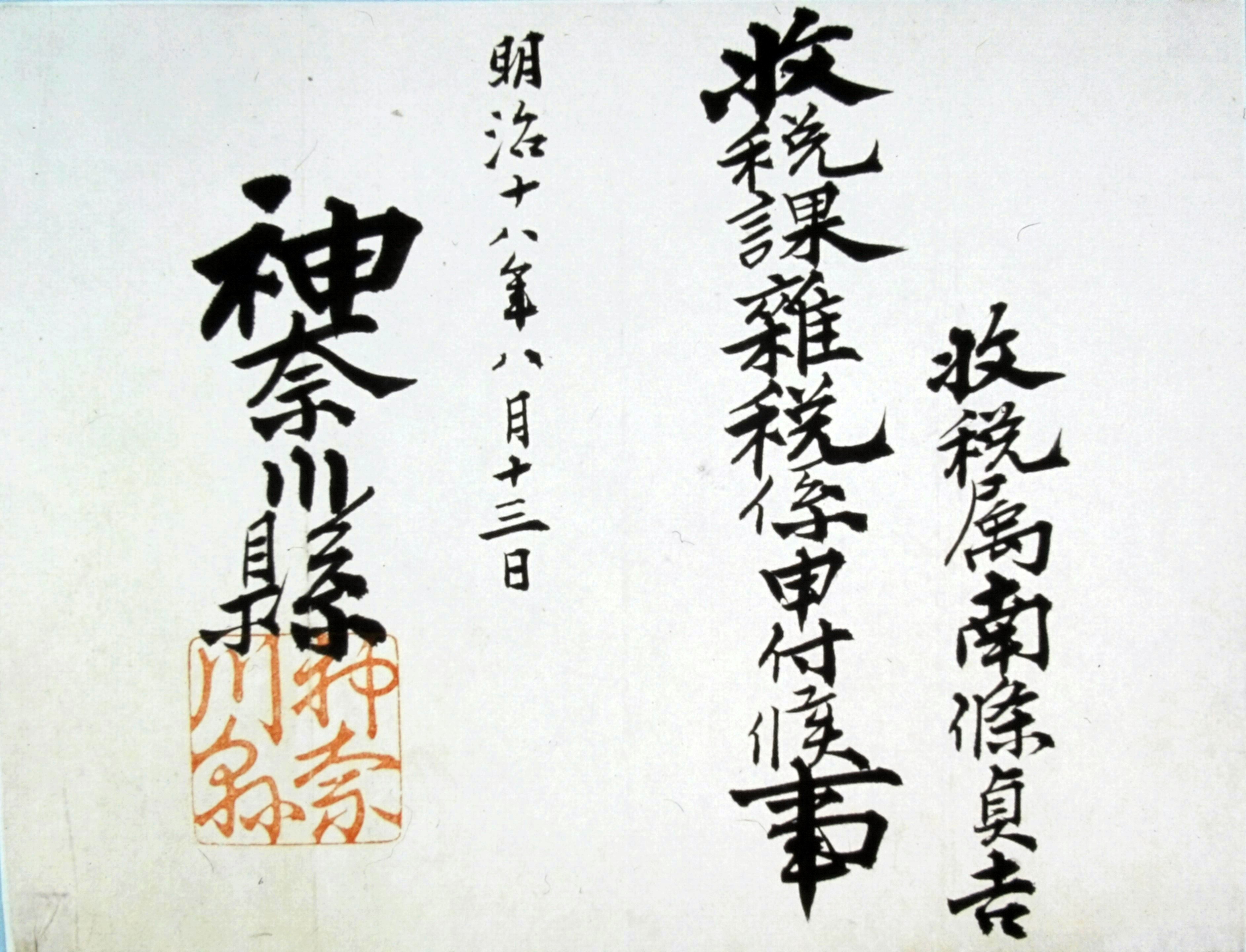

7-1 明治18(1885)年 神奈川県収税属の辞令

※ 画像をクリックすると、拡大することができます。

明治17(1884)年、大蔵省に主税局が設置され、各府県には収税課が設置されました。収税課では、国税事務を専担に行うこととされました。明治19(1886)年に収税課は、収税部に昇格しました。

(研究調査員 吉川紗里矢)

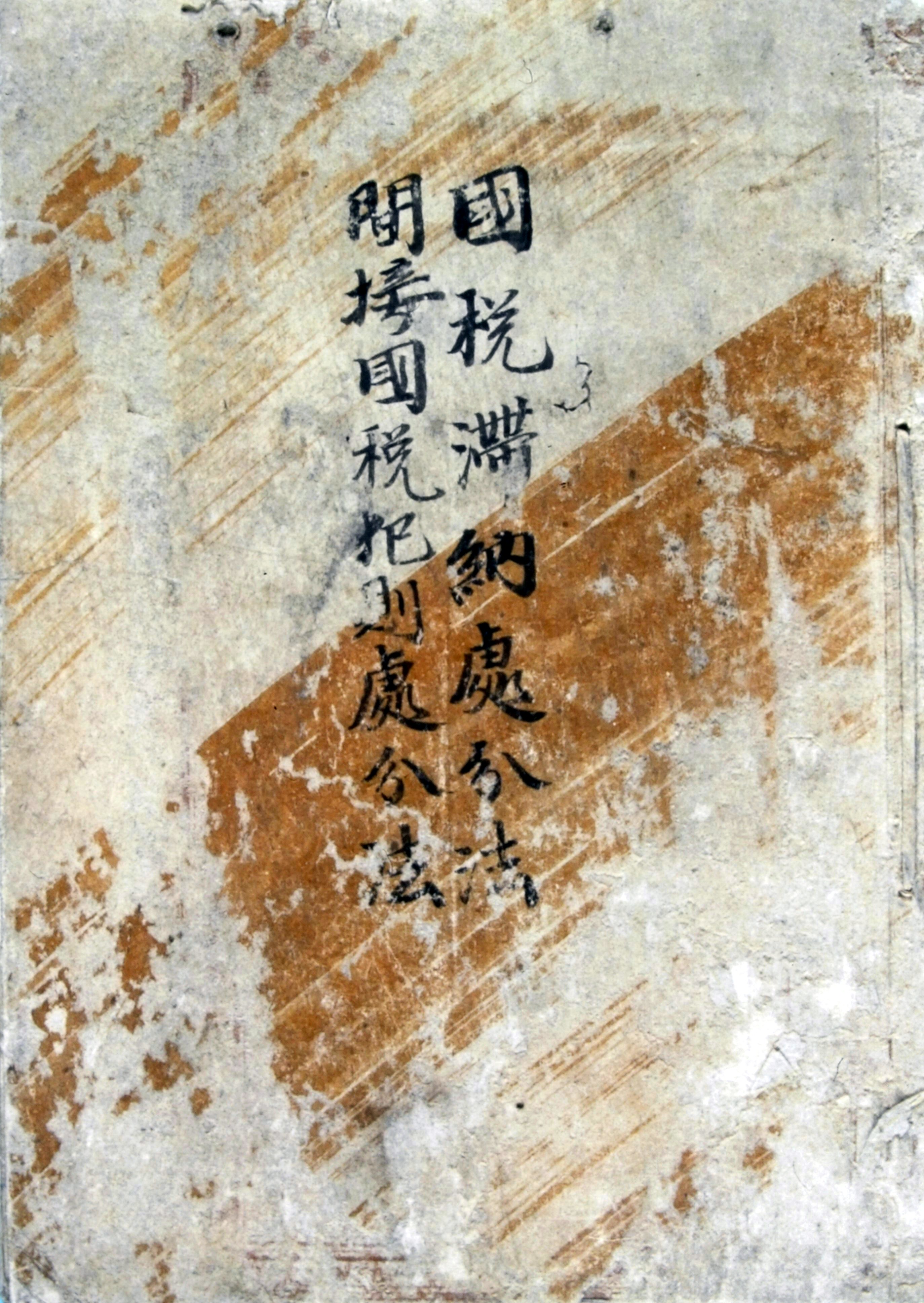

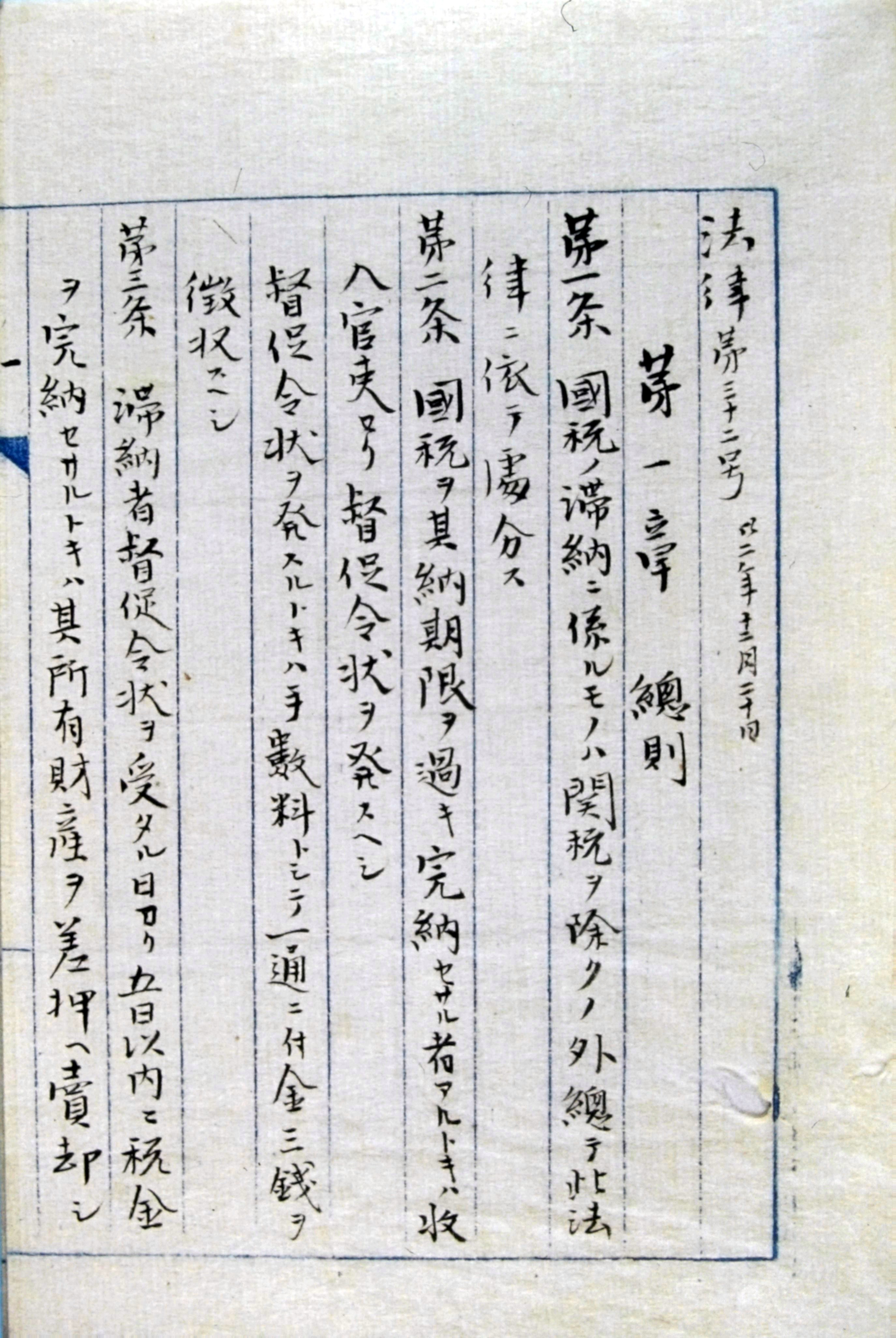

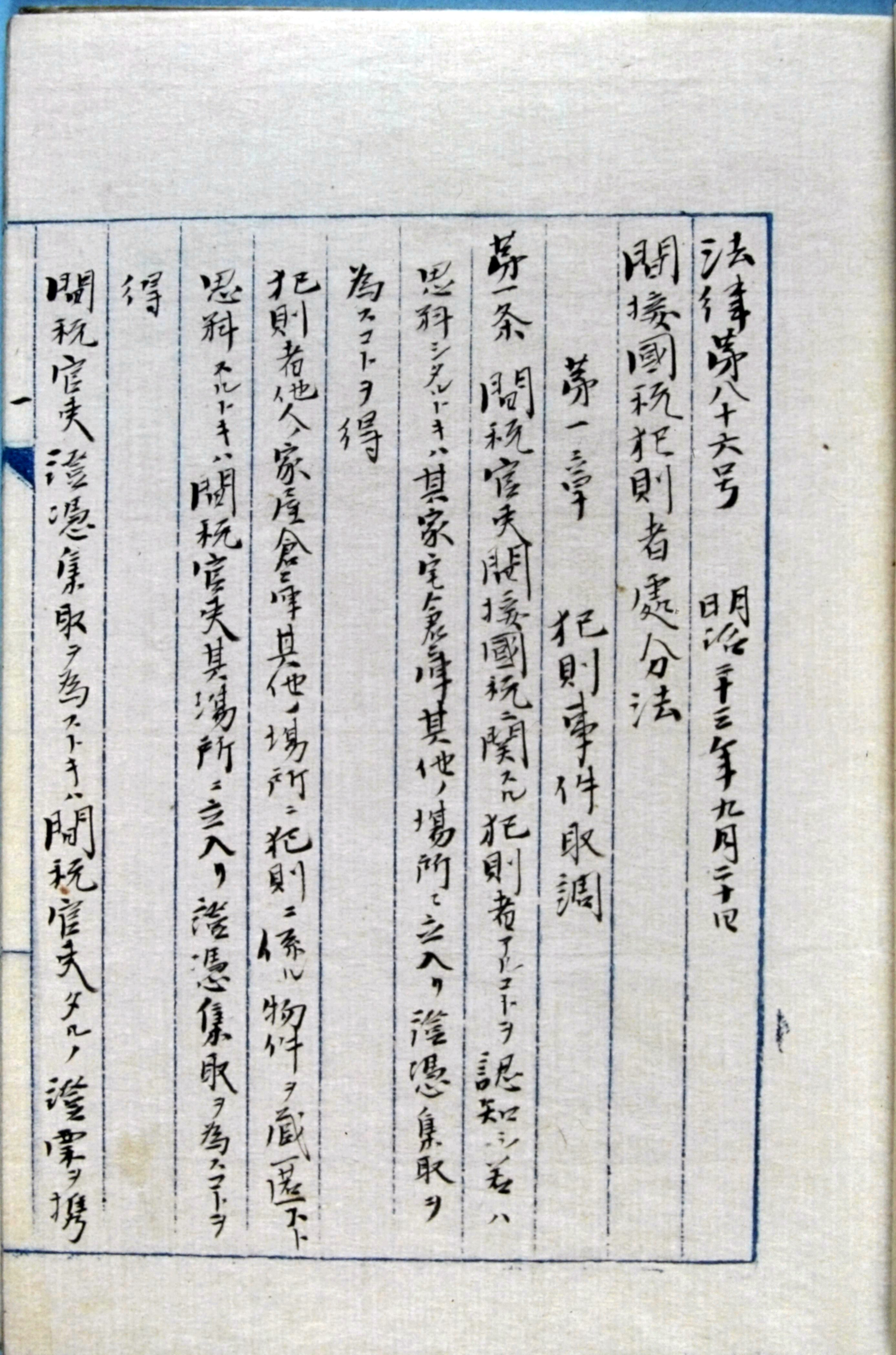

7-2 明治22〜23(1889〜90)年 国税滞納処分法・間接国税犯則者処分法

※ 画像をクリックすると、拡大することができます。

明治22(1889)年に大日本帝国憲法、翌年に府県制が出されるのに伴い、国税徴収制度が整備されました。間接国税犯則者処分法により、府県収税部の代わりに間接税を管轄する間税署・間税分署、直接税を管轄する直税署・直税分署がそれぞれ設置されました。

(研究調査員 吉川紗里矢)

7-3 明治27(1894)年 島根県の収税署長会議の記念写真

※ 画像をクリックすると、拡大することができます。

明治26(1893)年に、各府県の直税署と間税署が統合され収税部が設置されました。また、郡単位でも直税分署と間税分署とが統合され、収税署となりました。

(研究調査員 吉川紗里矢)

7-4 明治26(1893)年 愛知県半田収税署の鬼瓦

※ 画像をクリックすると、拡大することができます。

半田収税署の鬼瓦です。半田収税署は、明治26(1893)年、愛知県知多郡半田町(現愛知県半田市)に設置されました。明治29(1896)年11月1日に半田税務署となり、現在に至ります。

(研究調査員 吉川紗里矢)

7-5 明治21 (1888)年 岩手県第五租税検査区図

※ 画像をクリックすると、拡大することができます。

酒税や醤油税などの間接税は、課税物件の検査により課税額を決定しました。そのため、府県は間接税のための検査区を設定し、検査区内に租税検査員派出所を設置しました。租税検査員派出所は、明治23(1890)年に間税分署に改組しました。

(研究調査員 吉川紗里矢)