明治期から昭和戦後まで、市町村が配付した納税袋とはどのようなものか御紹介します。

納税袋は、「徴税令書告知書」を紛失しないよう保管し、納期までに完納するよう村役場が納税者に配付したものです。

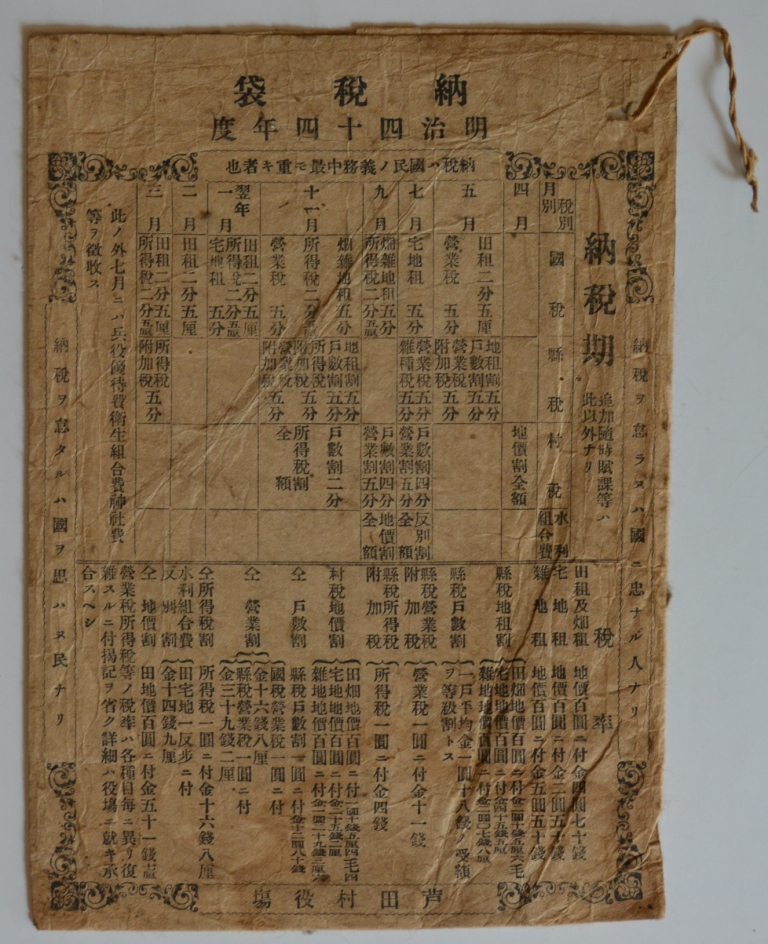

租税史料室が所蔵する納税袋の中で最も古いのは、明治44(1911)年の芦田村役場(現在の長野県立科町)の納税袋です(史料1)。

表面には、明治44年度の国税、県税、村税及び水利組合費の納期や税率の一覧が印刷されています。また、「納税ハ国民ノ義務中最モ重キ者也」など、納税の重要性を訴える言葉が記載されています。裏面には、納税袋の使い方等が記載されており、村役場から届いた「徴税令書告知書」をこの袋の中に入れ、納期を忘れないようにするのが目的です。「徴税令書告知書」を紛失した場合、再交付には1通につき2銭の手数料がかかることや滞納すると督促手数料が徴収され、滞納処分を受ければ公民権が停止されるとの注意書があります。また、村税を納期までに納付した場合は、納税組合に奨励金が交付されることも記載されています。

この納税袋が作成された背景が分かるよう、当時の税金の納付方法について説明します。

現在と大きく異なるのは、明治22(1889)年の国税徴収法により、地租と特別に指定された国税については市町村に徴収が義務付けられ、地租以外の徴収金額の4%の交付金が国から交付されたことです。これは、税務署創設後の明治30年の改正国税徴収法でも同じです。

明治30年の国税徴収法に基づく納税方法は、まず税務署から市町村に個人別の納税額が通知されます。これに基づいて市町村は、納税額、納期及び納付場所を記載した納税告知書を納税者に送付します。納期までに納税すれば完納ですが、納期までに納付されなかった場合、市町村は納期後5日以内に、税務署に納税者の氏名、住所及び滞納額等を報告します。税務署は、これを基に督促状を発付して納税を促し、最終的に滞納処分に至ります。

当時の統計書を見ると、日露戦争後の明治30年末から40年代にかけて、市町村が徴収する国税の滞納者数は急増しています。明治44年には督促状手数料の増額や延滞税の導入などの滞納防止策が採られました。当時のほとんどの納税者は督促状を受領してから納税しますが、市町村の事務量は多くなりますし、国からの交付金の対象は納期までに納付された税金額なので、できるだけ期日までの完納が望ましいのです。交付金は、府県税についても同様です。

当時の滞納の理由として納税告知書の紛失が多かったことから、多くの市町村で納税袋が配付され、納税袋は茶の間の目に付く場所にぶら下げられたようです。

芦田村の納税袋には、納税組合への奨励金の交付に関する記載があります。納税組合は円滑な納税を目的とする任意の組合で、一般的には、字や区、組などの住民生活に密着した地域を単位に設立されることが多く、納期までに組合の世話人などが税金を集めて一括して納税しました。村税、県税、国税の税金だけでなく、水利組合費等も一緒に集めるので、規定を設けて納税組合に村が水利組合費に関する交付金を拠出していました。

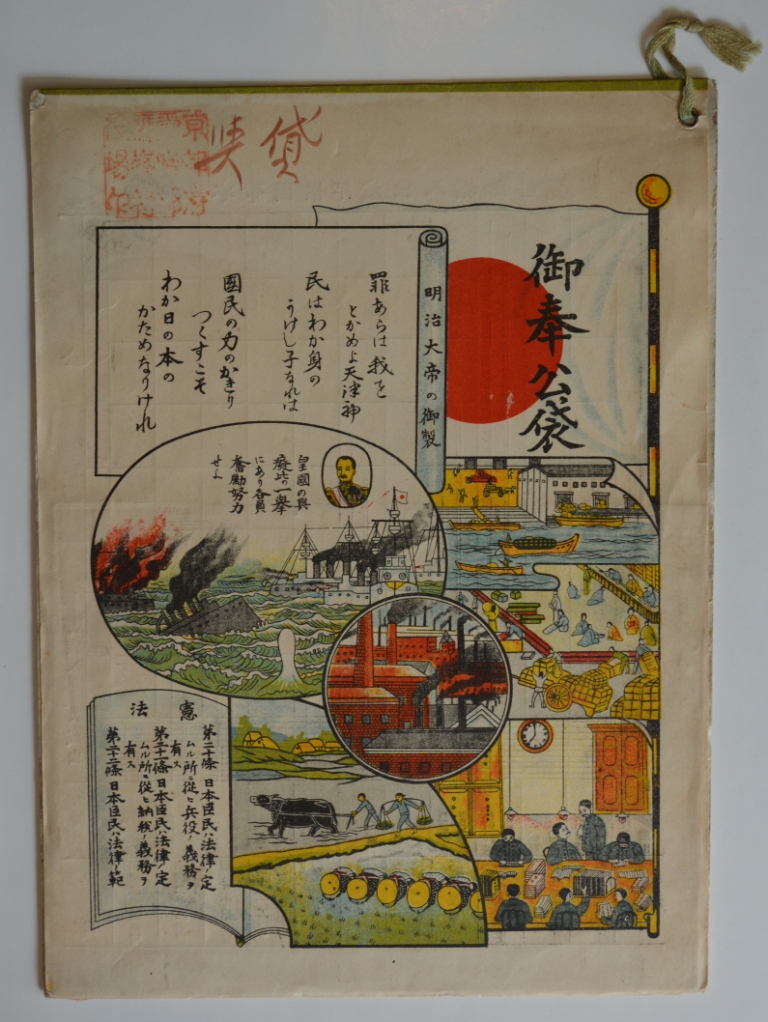

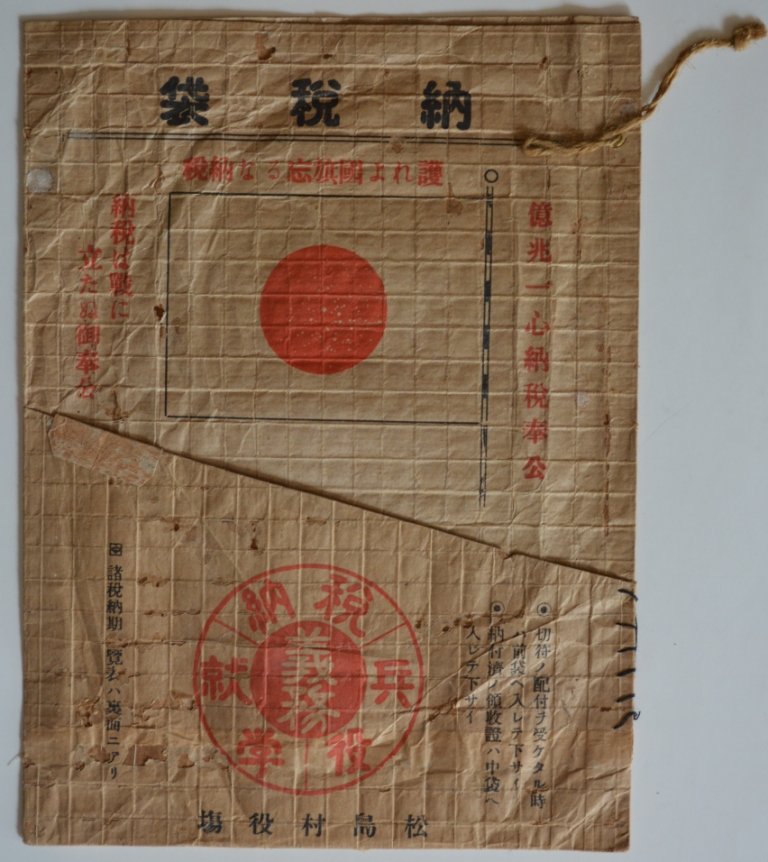

納税袋は、明治・大正・昭和にかけ、手軽で安価な納税奨励策として全国の多くの市町村で配付されました。所蔵史料から見ると、カラフルな納税袋が多くなるのは昭和期に入ってからで、納税標語などにも時代相が現れるようになります。しかし、史料2に掲載した大正期の納税袋は、例外的にカラフルなタイプで「御奉公袋」とあります。裏面には納税の必要性や納期一覧が記載されています。なお、昭和期のものには、「納税、兵役、就学」の3大義務や「億兆一心納税奉公」などが記載されています(史料3)。

国税徴収交付金制度は、昭和22(1947)年に廃止されますが、地方税については戦後も納税袋が利用されていました。

(研究調査員 牛米 努)