令和元年6月

名古屋国税局

平成30年度 査察の概要

査察制度は、悪質な脱税者に対して刑事責任を追及し、その一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資することを目的としています。

国税査察官は、近年における経済取引の広域化、国際化及びICT化等による脱税の手段・方法の複雑・巧妙化など、経済社会情勢の変化に的確に対応し、悪質な脱税者に対して厳正な調査を実施しています。

1 査察調査の概要

【平成30年度の取組】

○ 過去5年間で最も多い17件を検察庁へ告発

○ 告発率は81.0%と過去20年間で最高値

○ 脱税額(告発分)は17億円と過去5年間で最高額

○ 法人税、所得税、相続税、消費税、源泉所得税とすべての税目にわたり告発

○ 消費税事案は、告発事案の3分の1を占める6件を告発

○ 消費税受還付事案3件、無申告事案4件と重点事案を多数告発(注)

消費税受還付事案は、国庫金の詐取ともいえ悪質性が高く、輸出免税制度の悪用や、宿泊施設の改修工事を装った事案など、過去最多の3件を告発。

無申告ほ脱事案は、申告納税制度の根幹を揺るがすものであり、平成23年に創設された単純無申告ほ脱犯も含め、他人名義を使用したFX取引利益の無申告ほ脱事案など4件を告発。

(注)重点事案とは、消費税受還付事案、無申告ほ脱事案、国際事案及びその他の社会的波及効果が高いと見込まれる事案をいう。

【平成30年度中の判決状況】

○ 12件の一審判決全てに有罪判決

2 重点事案への取組

平成30年度においては、現下の経済社会情勢を踏まえて、特に、消費税受還付事案、無申告ほ脱事案、国際事案、市場が拡大する分野における事案などの社会的波及効果の高いと見込まれる事案を重点事案として積極的に取り組みました。

(1) 消費税受還付事案

消費税の輸出免税制度などを利用した消費税受還付事案は、いわば国庫金の詐取ともいえる悪質性の高い事案です。平成30年度は3件と過去最多の告発を行いました。

| 年度 | 平成 26 |

27 | 28 | 29 | 30 |

|---|---|---|---|---|---|

| 告発件数 | 内1 件 1 |

内− 件 − |

内1 件 1 |

内2 件 2 |

内− 件 3 |

| 不正還付額 | 百万円 1 |

百万円 − |

百万円 1 |

百万円 14 |

百万円 179 |

(注1)告発件数は、受還付未遂犯を含んだ件数であり、告発件数欄の内書は、ほ脱犯との併合事案の件数である。

(注2)不正還付額は、未遂の還付額を含む(加算税を除く)。

(2) 無申告ほ脱事案

申告納税制度の根幹を揺るがす無申告によるほ脱犯について積極的に取り組み、平成30年度は4件を告発しました。そのうち、単純無申告ほ脱犯事案を、1件告発しました。

| 年度 | 平成 26 |

27 | 28 | 29 | 30 |

|---|---|---|---|---|---|

| 告発件数 | 内− 件 − |

内− 件 1 |

内− 件 3 |

内2 件 4 |

内1 件 4 |

(注)件数欄の内書は、単純無申告ほ脱事案の件数である。

(参考)単純無申告ほ脱犯(故意の申告書不提出によるほ脱犯)の規定は、悪質性の高い無申告に厳正に対処するため、平成23年に創設されました。

(3) 国際事案

海外取引を利用した悪質・巧妙な事案や海外に不正資金を隠すなどの国際事案に積極的に取り組み、平成30年度は4件を告発しました。

国際事案では、租税条約等に基づく外国税務当局との情報交換制度を活用しました。

| 年度 | 平成 26 |

27 | 28 | 29 | 30 |

|---|---|---|---|---|---|

| 告発件数 | 件 1 |

件 2 |

件 3 |

件 3 |

件 4 |

3 告発事例

(1) 海外へ逃亡した者を告発

査察調査を受け、嫌疑者が海外へ逃亡したまま、長期にわたり海外に潜伏した事案について、関係機関との連携により嫌疑者を捕捉し、告発に至りました。

【事例】

Aは、外国為替証拠金取引(FX取引)により多額の利益を得ていたものですが、インターネットを利用した自動売買ソフトを用いて、二十余名もの他人名義で同取引を行うことにより所得を隠し、所得税の確定申告を一切せずに納税を免れていました。

(2) 6件の消費税事案を告発

イ 過去5年で最多の消費税受還付を告発

平成30年度は、輸出免税制度の利用などによる消費税不正受還付事案を3件告発しました。

なお、悪質性の高い消費税の不正受還付事案に厳正に対処するため、消費税の不正受還付に係る未遂処罰規定が、平成23年に創設されて初めて不正受還付未遂事案を告発しました。

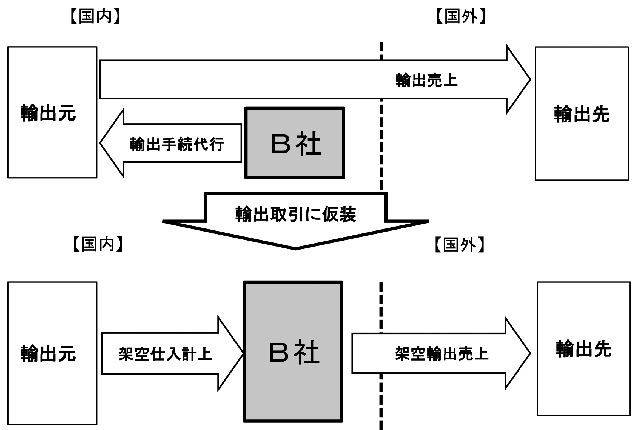

【事例】輸出免税制度を利用した消費税不正受還付事件

B社は、自動車部品輸出代行業を営んでおり、取引先が中古自動車部品を海外に輸出する際、輸出手続きの代行のみを行っていたにもかかわらず、輸出手続きに必要な取引先の書類を流用することで、B社自らが輸出や国内での仕入をしているかのように装い、架空の免税売上及び架空の課税仕入を計上する方法で、不正に消費税の還付を受けていました。

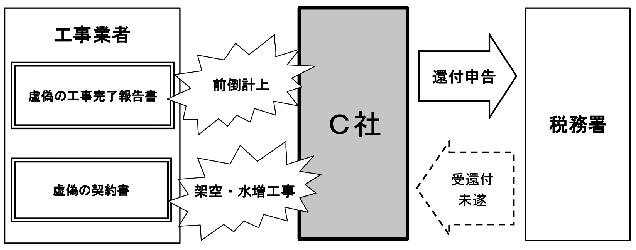

【事例】工事完了の前倒し及び架空・水増工事の付込みによる消費税の不正受還付未遂事案

C社は、旅館業を目的に設立された法人であり、代表者は、取得したビジネスホテルの改修工事において、工事が終了していないにもかかわらず、工事業者に依頼して虚偽の工事完了報告書等を作成させたほか、一連の改修工事の中に架空の工事を混在させ工事代金を水増しさせる方法で、前倒し及び架空の課税仕入を計上し消費税の還付を受けようとしていました。

ロ 人材派遣業者による消費税の脱税を多数告発

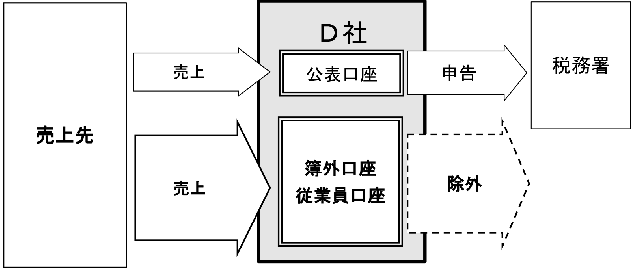

【事例】売上分散による消費税ほ脱事案

D社は、人材派遣業を営んでいるものであり、代表者は、簿外口座や従業員を代表者にした実態のない法人名義の預金口座に売上金を振り込ませる方法により、消費税を免れていました。

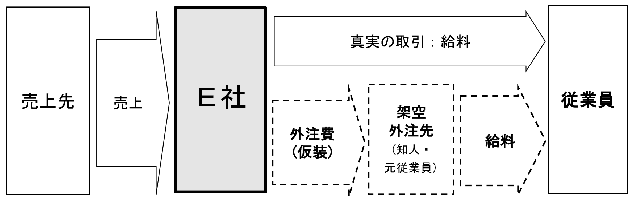

【事例】架空外注費による消費税ほ脱事案

E社は、人材派遣業を営んでいるものであり、実質経営者は、従業員に対する給与を知人や元従業員などを代表者又は事業主とする事業実態のない者への外注費に仮装する方法により、消費税を免れていました。

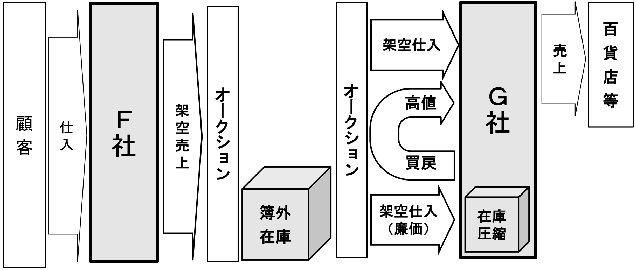

(3) 好況な美術品買取・販売業者を告発

近年の絵画・骨董品人気に伴い、美術品市場が拡大する中、全国に支社を有し広範囲で事業を展開する美術品買取・販売会社による脱税を告発しました。

【事例】

F社は、絵画・骨董品の美術品を広く一般顧客から買取り、関係法人であるG社を通して百貨店やオークション等において販売していましたが、実質経営者は、F社において、オークションを通じ、著しく廉価な金額で売れたように装い、架空売上を計上する方法で、在庫を除外し利益を圧縮していたほか、当該在庫の売上を除外していました。

また、G社においても、F社において簿外とした商品を百貨店等で売却した際、当該商品をオークションを通じ仕入れたかのように装い、当該売上に見合う架空仕入を計上するほか、F社において簿外とした商品を、オークションを通じ、廉価で仕入れたように装い、在庫を圧縮することで、所得を秘匿し、法人税を免れていました。

4 不正資金の留保状況及び隠匿場所

脱税によって得た不正資金の多くは、現金や預貯金などの金融資産として留保されていましたが、その他に、高級車両、特殊関係人等への援助資金、ギャンブル等の遊興費などに充てられていた事例もみられました。

また、不正資金の一部が、海外の預金口座で留保されていた事例もありました。

脱税によって得た不正資金の隠匿場所は様々でしたが、

○ 居宅居間の金庫内に現金を保管

○ 居宅寝室の収納棚のダンボール内やクローゼット内に金地金を保管

していた事例がありました。

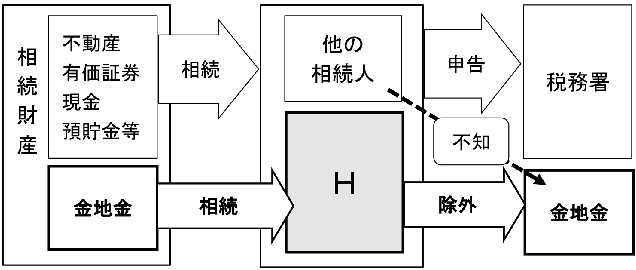

【事例】

Hは、被相続人の財産を他の相続人とともに共同相続したものであるが、相続財産から金地金を除外する方法により、相続税課税価格を減少させ、相続税を免れていました。

5 査察事件の一審判決の状況

平成30年度中に一審判決が言い渡された件数は12件であり、全てに有罪判決が出されました

6 参考計表

(1) 着手・処理・告発件数、告発率の状況

年度

項目 |

平成

26 |

27 | 28 | 29 | 30 | |

|---|---|---|---|---|---|---|

| 着手件数 | 件 | 件 | 件 | 件 | 件 | |

| 20 | 21 | 21 | 20 | 20 | ||

| 処理件数(A) | 16 | 19 | 22 | 19 | 21 | |

| 告発件数(B) | 8 | 10 | 14 | 15 | 17 | |

| 告発率(B/A) | % | % | % | % | % | |

| 50.0 | 52.6 | 63.6 | 78.9 | 81.0 | ||

(2) 脱税額の状況

年度

項目 |

平成

26 |

27 | 28 | 29 | 30 | |

|---|---|---|---|---|---|---|

| 脱税額 | 総額 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 |

| 1,449 | 1,062 | 1,672 | 1,178 | 1,884 | ||

| 同上1件当たり | 91 | 56 | 76 | 62 | 90 | |

| 告発分 | 816 | 703 | 1,231 | 995 | 1,665 | |

| 同上1件当たり | 102 | 70 | 88 | 66 | 97 | |

(注) 脱税額には加算税額を含む。

(3) 税目別告発事案の推移

イ 税目別の告発件数

年度

区分 |

平成26 | 27 | 28 | 29 | 30 |

|---|---|---|---|---|---|

| 所得税 | 件 | 件 | 件 | 件 | 件 |

| 1 | 3 | 1 | 2 | 2 | |

| 法人税 | 4 | 4 | 10 | 7 | 5 |

| 相続税 | 1 | 1 | 1 | - | 1 |

| 消費税 | 内1 | 内- | 内1 | 内2 | 内3 |

| 1 | - | 2 | 5 | 6 | |

| 源泉所得税 | 1 | 2 | - | 1 | 3 |

| 合計 | 8 | 10 | 14 | 15 | 17 |

(注) 消費税の内書は消費税受還付事案(ほ脱犯との併合事案を含む)の告発件数である。

ロ 税目別の脱税額

年度

区分 |

平成26 | 27 | 28 | 29 | 30 |

|---|---|---|---|---|---|

| 所得税 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 |

| 8 | 264 | 90 | 106 | 116 | |

| 法人税 | 470 | 240 | 789 | 566 | 468 |

| 相続税 | 155 | 101 | 239 | - | 241 |

| 消費税 | 136 | - | 113 | 260 | 414 |

| 源泉所得税 | 47 | 98 | - | 63 | 416 |

| 合計 | 816 | 703 | 1,231 | 995 | 1,655 |

- (注)脱税額には加算税額を含む。

(4) 告発の多かった業種

| 平成28 | 29 | 30 | |||

|---|---|---|---|---|---|

| 業種 | 者数 | 業種 | 者数 | 業種 | 者数 |

| 建設業 | 3 | 建設業 | 2 | 人材派遣 | 3 |

| − | − | 人材派遣 | 2 | 小売業 | 2 |

| − | − | − | − | 建設業 | 2 |

(注) 同一の納税者が複数の税目で告発されている場合は1者としてカウントしている。

(5) 査察事件の一審判決の状況

項目

年度 |

①

判決件数 |

②

有罪件数 |

有罪率(②/①) | 実刑判決人数 | ③

1件当たり犯則税額 |

④

1人当たり懲役月数 |

⑤

1人(社)当たり罰金額 |

|---|---|---|---|---|---|---|---|

平成

28 |

件 | 件 | % | 人 | 百万円 | 月 | 百万円 |

| 内1 | 内1 | 2 | |||||

| 12 | 12 | 100.0 | 2 | 35 | 12.3 | 9 | |

| 29 | 内− | 内− | − | − | |||

| 14 | 14 | 100.0 | − | 53 | 15.5 | 14 | |

| 30 | 内− | 内− | − | ||||

| 12 | 12 | 100.0 | − | 32 | 12.5 | 9 |

- (注1)表中の内書は他の犯罪との併合事件を示している。

- (注2)③〜⑤は他の犯罪との併合事件を除いてカウントしている。