平成30年6月

名古屋国税局

平成29年度 査察の概要

査察制度は、悪質な脱税者に対して刑事責任を追及し、その一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資することを目的としています。

昨今の経済取引の広域化、国際化及びICT化等により、脱税の手段・方法が複雑・巧妙化している中で、国税査察官は、経済社会情勢の変化に的確に対応し、悪質な脱税者の告発に努めています。

1 査察調査の概要

【平成29年度の取組】

平成29年度においては、自己の所得を秘匿し申告を行わない無申告ほ脱事案に積極的に取り組み、過去5年間で最も多くの告発を行いました。

また、国際事案や太陽光発電関連事案など近年の社会情勢に即した事案に対しても積極的に取り組みました。

【平成29年度の査察事績】

○ 着手・処理・告発件数、告発率

平成29年度において査察調査に着手した件数は、20件でした。

平成29年度以前に調査着手した査察事案について、平成29年度中に処理(検察庁への告発の可否を判断)した件数は19件、そのうち検察庁に告発した件数は15件であり、告発率は78.9%でした。

○ 脱税額

平成29年度に処理した査察事案に係る脱税額は総額で12億円、そのうち告発分は10億円でした。

告発した事案1件当たりの脱税額は66百万円でした。

○ 業種

平成29年度に告発した査察事案で多かった業種は、「建設業」が2件及び「人材派遣業」が2件でした。

【査察事件の一審判決の状況】

平成29年度中に一審判決が言い渡された件数は14件であり、全てに有罪判決が出されました。

2 社会的波及効果の高い事案への取組

平成29年度においては、現下の経済社会情勢を踏まえて、特に無申告ほ脱事案、国際事案、近年の経済社会情勢に即した事案等の社会的波及効果の高い事案に積極的に取り組みました。

(1) 無申告ほ脱事案

無申告ほ脱事案については、申告納税制度の根幹を揺るがすものであることから積極的に取り組みました。

平成29年度の無申告ほ脱事案の告発件数は4件で、このうち、平成23年度に創設された単純無申告ほ脱犯を適用した事案は2件ありました。

【平成29年度告発事例】

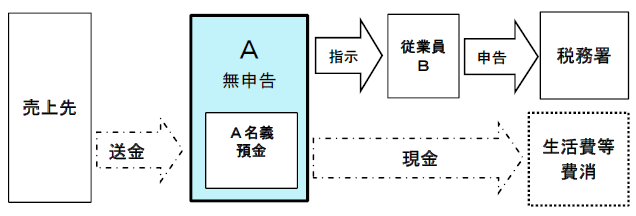

Aは、自動車の振動・騒音の実験及び解析ソフトウェアの開発等を行う者ですが、自己の所得を秘匿するために従業員Bの事業であるかのように装い、従業員名義で虚偽の所得税の申告をさせる等の不正な方法により多額の所得税を免れ、不正資金をAの生活費等に費消していました。

(2) 国際事案

国税庁では、国際課税への取組を重要な課題と位置付けており、査察部門においても、国外取引を利用した悪質・巧妙な不正を行っている国際事案に積極的に取り組みました。

平成29年度の国際事案の告発件数は3件でした。

【平成29年度告発事例】

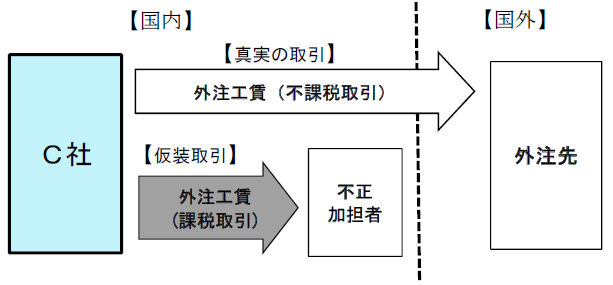

C社は、工業製品のデザイン等を行う会社ですが、国外の外注先に対する外注工賃(不課税取引)を国内の不正加担先に対する外注工賃(課税取引)に仮装する方法により、不正に多額の消費税を免れるとともに、消費税の還付を受けていました。

(3) 近年の経済社会情勢に即した事案

近年の経済社会情勢に即し、急速に市場が拡大する分野において、悪質な脱税が多数みられ、それらの事案に対して積極的に取り組みました。

【平成29年度告発事例】

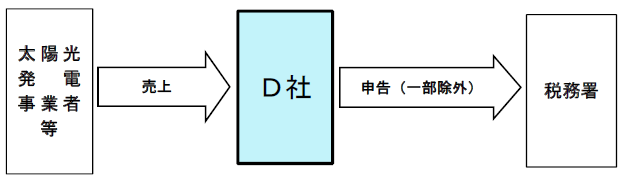

D社は、太陽光発電コンサルタントを行う会社ですが、売上の一部を除外し多額の法人税を免れていました。

3 不正資金の留保状況

脱税によって得た不正資金の多くは、現金や預貯金として留保されていたほか、ギャンブル等の遊興費に充てられていた事例もみられました。

4 査察事件の一審判決の状況

平成29年度中に一審判決が言い渡された件数は14件であり、全てに有罪判決が出されました。

5 査察部門の今後の取組

平成30年度においては、査察制度の一罰百戒の効果が最大限に発揮できるよう、現下の経済社会情勢を踏まえ、特に、

○ 消費税受還付事案

○ 無申告ほ脱事案

○ 国際事案

のほか、社会的関心が高く、近年の経済社会情勢に即した分野で、悪質な脱税が伏在する可能性の高い事案など、社会的波及効果が高いと見込まれる事案の積極的な着手・処理に取り組むこととします。

6 参考計表

(1) 着手・処理・告発件数、告発率の状況

年度

項目 |

平成

25 |

26 | 27 | 28 | 29 | |

|---|---|---|---|---|---|---|

| 着手件数 | 件 | 件 | 件 | 件 | 件 | |

| 16 | 20 | 21 | 21 | 20 | ||

| 処理件数(A) | 20 | 16 | 19 | 22 | 19 | |

| 告発件数(B) | 14 | 8 | 10 | 14 | 15 | |

| 告発率(B/A) | % | % | % | % | % | |

| 70.0 | 50.0 | 52.6 | 63.6 | 78.9 | ||

(2) 脱税額の状況

年度

項目 |

平成

25 |

26 | 27 | 28 | 29 | |

|---|---|---|---|---|---|---|

| 脱税額 | 総額 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 |

| 2,014 | 1,449 | 1,062 | 1,672 | 1,178 | ||

| 同上1件当たり | 101 | 91 | 56 | 76 | 62 | |

| 告発分 | 1,819 | 816 | 703 | 1,231 | 995 | |

| 同上1件当たり | 130 | 102 | 70 | 88 | 66 | |

(注) 脱税額には加算税額を含む。

(3) 税目別告発事案の推移

イ 税目別の告発件数

年度

区分 |

平成25 | 26 | 27 | 28 | 29 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | |

| 所得税 | 件 | % | 件 | % | 件 | % | 件 | % | 件 | % |

| 1 | 7 | 1 | 12.5 | 3 | 30 | 1 | 7 | 2 | 13 | |

| 法人税 | 6 | 42 | 4 | 50 | 4 | 40 | 10 | 72 | 7 | 47 |

| 相続税 | 1 | 7 | 1 | 12.5 | 1 | 10 | 1 | 7 | - | - |

| 消費税 | 内2 | 内1 | 内- | 内1 | 内2 | |||||

| 3 | 22 | 1 | 12.5 | - | - | 2 | 14 | 5 | 33 | |

| 源泉所得税 | 3 | 22 | 1 | 12.5 | 2 | 20 | - | - | 1 | 7 |

| 合計 | 14 | 100 | 8 | 100 | 10 | 100 | 14 | 100 | 15 | 100 |

(注) 消費税の内書は消費税受還付事案(ほ脱犯との併合事案を含む)の告発件数である。

ロ 税目別の脱税額

年度

区分 |

平成25 | 26 | 27 | 28 | 29 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 脱税額 | 割合 | 脱税額 | 割合 | 脱税額 | 割合 | 脱税額 | 割合 | 脱税額 | 割合 | |

| 所得税 | 百万円 | % | 百万円 | % | 百万円 | % | 百万円 | % | 百万円 | % |

| 34 | 2 | 8 | 1 | 264 | 38 | 90 | 7 | 106 | 11 | |

| 法人税 | 411 | 23 | 470 | 57 | 240 | 34 | 789 | 64 | 566 | 57 |

| 相続税 | 649 | 36 | 155 | 19 | 101 | 14 | 239 | 20 | - | - |

| 消費税 | 内117 | 内136 | 内- | 内31 | 内116 | |||||

| 207 | 11 | 136 | 17 | - | - | 113 | 9 | 260 | 26 | |

| 源泉所得税 | 518 | 28 | 47 | 6 | 98 | 14 | - | - | 63 | 6 |

| 合計 | 1,819 | 100 | 816 | 100 | 703 | 100 | 1,231 | 100 | 995 | 100 |

- (注1)脱税額には加算税額を含む。

- (注2)消費税の内書は消費税受還付事案(ほ脱犯との併合事案を含む)の脱税額である。

(4) 告発の多かった業種(2者以上)

| 平成27 | 28 | 29 | |||

|---|---|---|---|---|---|

| 業種 | 者数 | 業種 | 者数 | 業種 | 者数 |

| 建設業 | 3 | 建設業 | 3 | 建設業 | 2 |

| クラブ・バー | 2 | − | − | 人材派遣業 | 2 |

(注) 同一の納税者が複数の税目で告発されている場合は1者としてカウントしている。

(5) 査察事件の一審判決の状況

項目

年度 |

①

判決件数 |

②

有罪件数 |

有罪率(②/①) | 実刑判決人数 | ③

1件当たり犯則税額 |

④

1人当たり懲役月数 |

⑤

1人(社)当たり罰金額 |

|---|---|---|---|---|---|---|---|

平成

27 |

件 | 件 | % | 人 | 百万円 | 月 | 百万円 |

| 内1 | 内1 | − | |||||

| 7 | 7 | 100.0 | − | 49 | 18.4 | 18 | |

| 28 | 内1 | 内1 | 内2 | ||||

| 12 | 12 | 100.0 | 2 | 35 | 12.3 | 9 | |

| 29 | − | − | − | ||||

| 14 | 14 | 100.0 | − | 53 | 15.5 | 14 |

- (注1)表中の内書は他の犯罪との併合事件を示している。

- (注2)③〜⑤は他の犯罪との併合事件を除いてカウントしている。