戦後財政は、戦争の後処理から始まりました。戦争国債の発行や大規模な増税が続いた影響で、インフレは戦時中に既に進行していましたが、終戦後も国土の荒廃に加え、復員や引揚によって人口が急増する一方で物資と食糧が大幅に不足し、貧困とインフレは深刻化しました。また、昭和21(1946)年度の歳出予算額152億円の内、国債の利払いが73億円に上っていたことから、国債を償却して財政収支の均衡を図り悪性インフレを防ぐことが喫緊の課題となっていました。

こうした中で問題となったのが、戦時中に政府が負った債務補償です。これは、政府が戦争遂行上の目的から命令又は契約の形で支払いを約束した補償や保険金等を指します。旧軍需会社法や旧国家総動員法等に基づく損失補償や補助金、徴用船舶の損失補償、軍需品の対価、防空法に基づく工場疎開費、戦争保険金等がこれに該当します。

今回注目する「戦時補償特別税」は、戦時下で政府が負ったこれらの債務補償を、事実上無効としてしまった税です。形式上は支払う形をとりましたが、支払額に対して100%の税率で課税し全額回収したため、実質的に戦時補償は打ち切られ、課税対象となる請求権の概算は917億円余に達しました。

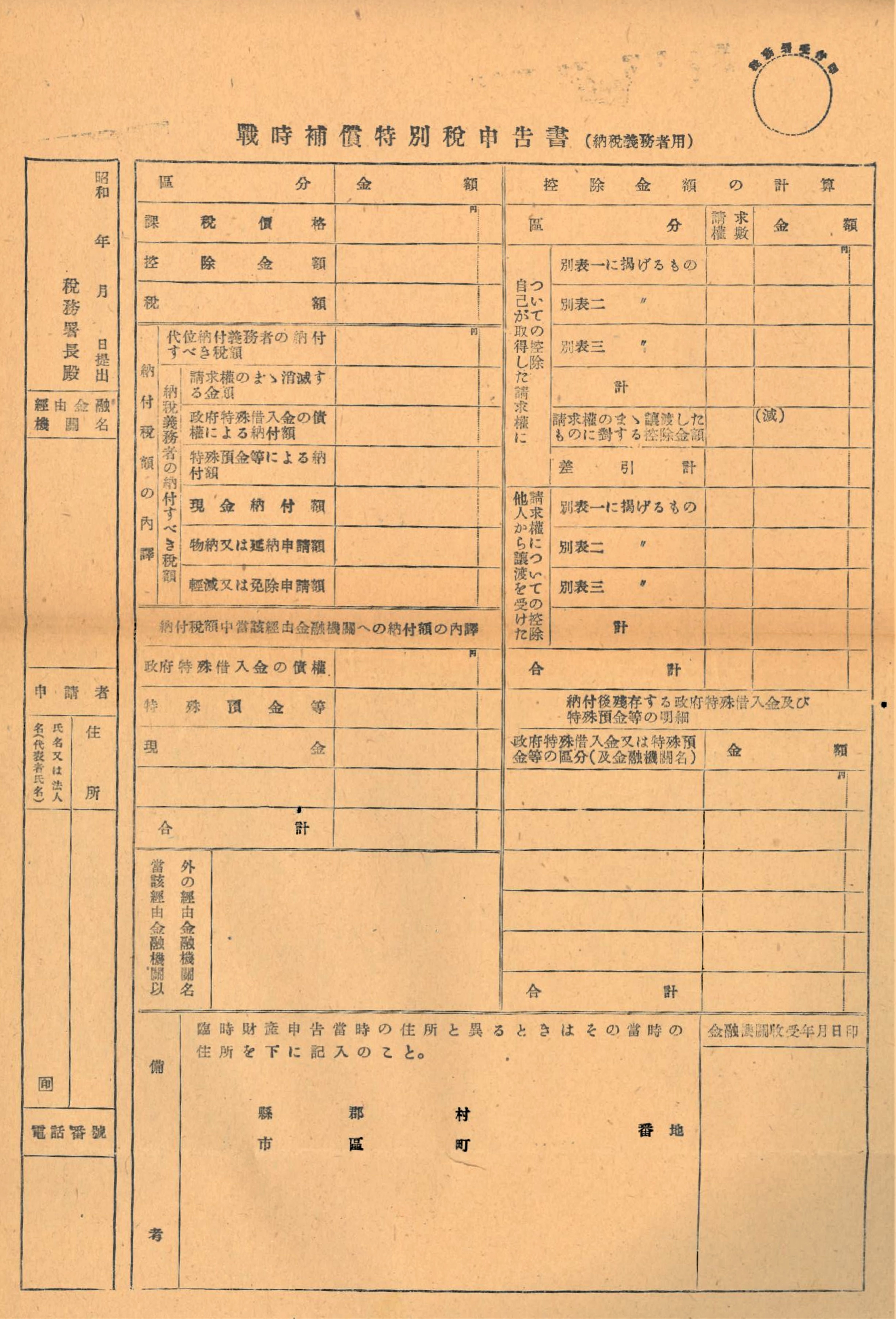

写真は、当時の戦時補償特別税の申告書です。「課税価格」は戦時補償請求権の価格の100%を記載します。「控除金額」は、例えば、軍需関係の損失補償等の請求権については各1万円、戦争保険の請求権については個人5万円、法人1万円とされ、各納税者につき最大10万円まで認められていました。「納付税額の内訳」をご覧いただくと、現金納付額よりも上位に「政府特殊借入金」や「特殊預金等」による納付額の欄が設けられています。戦時補償特別税の特徴として、現金納付よりも、特殊預金や政府借入金による納入、物納・延納が非常に多かった点が挙げられます。特殊預金とは、戦争末期に企業整備資金や戦争保険の支払いを実質的に凍結し、政府指定の銀行で預金としていたものです。つまり、戦時中に生じた請求権に関して、戦後に課税されたわけですが、それが戦時中に凍結された資産によって納税されたということです。終戦直後の昭和20(1945)年9月時点で、特殊預金は普通銀行の預金全体の約4分の1を占めていました。特殊預金等によって納付する際は、預入先の金融機関を経由したため、申告書左下の申請者欄の上部には「経由金融機関名」欄が見られます。

また、延納を申請する納税者も数多くいました。当時の延納申請書をひもとくと、空襲等の罹災により経営困難に陥る者や、金納も物納もできず僅かに残った資材を担保に延納を申請する者等、戦後の混乱の中で窮境に苦しむ納税者の切実な声が聞こえてきます。

ところで、このような強硬な補償打切りは、終戦直後においては全く予期されていませんでした。戦時補償特別税が新設されたのは昭和21年10月の事でしたが、同年2月時点においても、幣原喜重郎内閣及び大蔵省は、戦時補償を行う方針を明示していたのです。その具体的な方法は、個人・法人への財産税、個人財産増加税、法人戦時利得税を臨時に賦課し、国民財産を再分配するとともに、これを財源として戦時補償債務を支払うというもので、特に当時の蔵相である石橋湛山は、戦時補償の必要性を強調していました。しかし、戦争によって何者も利得を得てはならぬとの意向を持つGHQの強い要請を受け、同年10月18日に戦時補償特別措置法が成立し、10万円以上の財産を所有する個人を対象とした財産税と併せて、戦時補償特別税が新設されるに至りました。

両税は、そもそも戦時国債を解消して財政収支の均衡を図り、国家財政を立て直すために導入されたものでしたが、昭和21年度の決算において両税の税収は「一般会計歳入」の24%に流用されています。激烈なインフレの前では、両税は破綻寸前の国家財政の一時的な支えにしかなり得ず、財政再建には長い年月を要しました。

(研究調査員 山本 晶子)