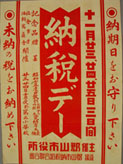

今回紹介するのは、昨年個人の方より寄贈いただいた昭和7年(1932)の福島県郡山市が主催した納税デー宣伝のポスター、チラシ及び同時に配付されたと考えられる「市ノ財政ニ就テ」という郡山市の昭和7年度予算の詳細な説明書である。

史料には、昭和7年の11月23日〜25日にかけて、納税デーを開催する旨が書かれている。興味深いのは、期間中、昭和7年度戸数割(明治11年〜昭和15年。戸主の所得額や資産状況に応じて課税された。)のうち、第三期分か第四期分を納付した人には記念品を贈呈すると書かれているのだ。記念品の贈呈とあるが、近年でもふるさと納税でさまざまな記念品を贈呈する自治体が相次ぎ、話題となったが、このようなイベントを開催する背景はどのようなものであったのだろうか。

五・一五事件で政党政治に終止符が打たれ、満州国が成立した年でもある昭和7年は、経済的には昭和4年に発生した世界恐慌とあいまって、農家の重要な現金収入源であった繭や米の価格の暴落、また東北地方を中心とした冷害による凶作など、人々の生活の疲弊はピークに達していた。娘の身売りや欠食児童が問題化したのもこの頃である。そのため、税金の滞納、特に市町村税の滞納は深刻な問題となっていた。

では、なぜ戸数割のみが記念品の対象となっていたのだろうか。当時の税制を中心に振り返ってみよう。

昭和5年のロンドン海軍軍縮会議で削減された軍艦建造費は、国民負担を軽減させることを目的に減税に回されることとなった。戦前最後の大規模減税である。結果、翌年の地租法(詳しくは当校ホームページ平成16年度特別展示「町と村の地租改正」において紹介しています。)によって地租は減税されたのだが、地方にとっては主要な税源であった地租附加税の減収を意味することであり、財政に大打撃となった。しかも、昭和2年の金融恐慌以来、減り続けていた地方歳出も昭和7年から増加に転じていた。それを補うため、国税に対する附加税などとともに、戸数割の税率も上げられていくようになった。

昭和7年当時の農家(大別すれば自作農と小作料を払って土地を借り耕作をする小作農に分かれる。)の税負担は、市町村税、府県税、国税の順で重く、地方税負担額は租税負担総額の9割超という状態だった。特に、地租附加税(府県税と市町村税があり)と戸数割(市町村税のみ)とが中心であり、例えば、自作農の租税負担総額に占める地租附加税の割合は41%(内、府県税分が26%で市町村税分が15%)で、戸数割は25%になった。同じく小作農の場合は地租附加税17%(府県税分12%、市町村税分5%)で、戸数割は29%にまで上った(『昭和財政史 14巻』)。逆にいうと、市町村にとって戸数割は重要な財源だったと考えられる。現に、昭和7年の郡山市の市税収入が367,022円であり、うち、戸数割は198,749円とトップを占めていたのである(ちなみに地租附加税は18,284円)。そのため、特に戸数割を記念品の対象としたのだろう。

地租は、地租法により課税標準である賃貸価格が10年間据置とされており、戸数割もほぼ決まった額を徴収される性質の税であったため、昭和恐慌で作物の値段が急落した農家にとっては、非常に重い負担となったのである。その結果、これらの税の滞納が特に深刻な状況となった。当時の地方財政の歳出は、教育費が市町村歳出総額の37%を占め、次いで土木費が19%だったのだが(同前書)、学校の教員や役場の職員の給料を払うことにすら難渋する村も現れる程であった。

このような状況の中、講演会や活動写真の上映など全国で様々な税の完納運動が行われた。自治体によっては、納期内に国税、地方税ともに完納した場合、戸数割の一割を奨励金として交付する市町村もあった。裏を返せば、そうせざるを得ないほど財政が危機的状況だったともいえる。郡山市の記念品贈呈もこの一環と考えられる。これらの史料は、記念品の贈呈と同時に、市の財政状況を分かりやすく説明することで納税を促そうとした当時の経済情勢に苦慮する地方の姿が窺える史料といえよう。

(研究調査員 今村千文)