〔措置法第70条の7((非上場株式等についての贈与税の納税猶予及び免除))関係〕

(贈与税の納税猶予及び免除の対象となる非上場株式等の意義)

70の7-1 措置法第70条の7第1項((非上場株式等についての贈与税の納税猶予及び免除))の適用対象となる同条第2項第2号に規定する非上場株式等(以下70の7の8-6までにおいて「非上場株式等」という。)は、議決権に制限のない株式等に限られていることから、次に掲げる株式等は含まれないことに留意する。(平21課資2-7追加、平22課資2-14、平26課資2-12、平29課資2-14、平30課資2-9改正)

- (1) 会社の株主総会又は社員総会(以下70の7-12までにおいて「株主総会等」という。)において議決権を行使できる事項の全部又は一部について制限がある株式等

- (2) 会社の株主総会等において議決権を行使できる事項の全部又は一部について制限がある株主又は社員(以下70の7の8-4までにおいて「株主等」という。)の有する株式等

(対象受贈非上場株式等の意義等)

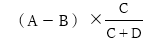

70の7-2 措置法第70条の7第1項の適用対象となる非上場株式等(議決権に制限のない株式等に限る。以下70の7-2において同じ。)の贈与及び同項に規定する対象受贈非上場株式等(以下70の7の4-10までにおいて「対象受贈非上場株式等」という。)とは、次の表の左欄に掲げる場合の区分に応じ、それぞれ、中欄に掲げる贈与(同条第2項第6号に規定する経営贈与承継期間の末日までに贈与税の申告書(相続税法第28条第1項の規定による期限内申告書をいう。以下70の7の8-6までにおいて同じ。)の提出期限(措置法第69条の8第3項((相続税及び贈与税の申告書の提出期限の特例))の規定又は国税通則法第10条((期間の計算及び期限の特例))若しくは第11条((災害等による期限の延長))の規定により当該提出期限が延長された場合には、当該延長前の提出期限)が到来する贈与に限る。以下70の7の4-10までにおいて「対象贈与」という。)及び右欄に掲げる株式の数又は出資の金額に達するまでの部分をいうことに留意する。(平21課資2-7追加、平22課資2-14、平26課資2-12、課審7-17、徴管6-25、平27課資2-9、平30課資2-9、令元課資2-10 改正)

| 区分 | 対象贈与 | 対象受贈非上場株式等 |

|---|---|---|

|

|

|

|

Aの全部の贈与 | A |

(注)

- 1 上記算式中の符号は次のとおり。

- Aは、措置法第70条の7第1項に規定する贈与者(以下70の7の4-10までにおいて「贈与者」という。)が同項の規定の適用に係る贈与の直前に有していた非上場株式等の数又は金額

- Bは、同条第2項第3号に規定する経営承継受贈者(以下70の7の4-11までにおいて「経営承継受贈者」という。)が当該贈与の直前に有していた非上場株式等の数又は金額

- Cは、当該贈与の時における同条第2項第1号に規定する認定贈与承継会社(以下70の7の4-2の2までにおいて「認定贈与承継会社」という。)の発行済株式又は出資(議決権に制限のない株式等に限る。)の総数又は総額

- 2 同一年中に、異なる贈与者から同一の認定贈与承継会社に係る非上場株式等を贈与により取得をした場合、異なる贈与者から複数の認定贈与承継会社に係る非上場株式等を贈与により取得をした場合及び同一の贈与者から複数の認定贈与承継会社に係る非上場株式等を贈与により取得をした場合の対象贈与及び対象受贈非上場株式等に該当するかどうかの判定は、それぞれの認定贈与承継会社及び贈与ごとに行うことに留意する。

- 3 上記(1)又は(2)により計算された株式の数又は出資の金額のうち、措置法第70条の7第1項に規定する贈与税の申告書に同項の規定の適用を受ける旨の記載がある部分が対象受贈非上場株式等に該当することに留意する。

- 4 上記(1)の右欄の

の数又は金額に1株又は1円未満の端数がある場合には、措置法令第40条の8第2項((非上場株式等についての贈与税の納税猶予及び免除))の規定により、その端数は切り上げることに留意する。

の数又は金額に1株又は1円未満の端数がある場合には、措置法令第40条の8第2項((非上場株式等についての贈与税の納税猶予及び免除))の規定により、その端数は切り上げることに留意する。

(対象贈与に係る贈与者が贈与税の申告期限前に死亡した場合)

70の7-3 対象贈与に係る贈与者が、当該対象贈与に係る贈与税の申告書の提出期限前に、かつ、受贈者による当該申告書の提出前に死亡した場合(70の7-3の2及び70の7-3の3に掲げる場合を除く。)における措置法第70条の7第1項の規定の適用については、次に掲げることに留意する。(平21課資2-7追加、平22課資2-14、平27課資2-9、平29課資2-14、平30課資2-9改正)

- (1) 贈与者が対象贈与をした日の属する年に死亡した場合

- イ 受贈者がロ以外の者である場合

-

(イ) 受贈者が贈与者の死亡に係る相続又は遺贈により財産を取得したとき

当該対象贈与により取得をした認定贈与承継会社の非上場株式等については、相続税法第21条の2第4項の規定に該当する場合には贈与税の課税価格の計算の基礎に算入されないので、措置法第70条の7第1項の規定の適用はない。(注) 上記の場合、贈与者の死亡に係る相続税については、当該非上場株式等は、措置法令第40条の8の2第2項の規定により受贈者が贈与者から相続又は遺贈により取得をしたものとみなされることから、同項の規定により読み替えられた措置法第70条の7の2第1項の規定の適用に係る要件を満たしている場合には、同項の規定の適用を受けることができることに留意する。

- (ロ) 受贈者が贈与者の死亡に係る相続又は遺贈により財産を取得しなかったとき

受贈者が、当該対象贈与により取得をした認定贈与承継会社の非上場株式等について措置法第70条の7第1項の規定の適用を受ける旨の贈与税の申告書を提出したとき(同項の規定の適用に係る要件を満たしている場合に限る。)は、当該申告書は、同項の規定の適用のある申告書となることに留意する。

この場合において、同項の規定による贈与税の納税猶予の適用要件のうち担保の提供については、その提供を要しないものとし、同条第15項の規定による贈与税の免除の規定の適用に当たっては、当該申告書の提出があった時に免除の効果が生ずるものとして取り扱う。

-

(イ) 受贈者が贈与者の死亡に係る相続又は遺贈により財産を取得したとき

-

ロ 受贈者が贈与者に係る相続時精算課税適用者(相続時精算課税の適用を受けようとする者を含む。)である場合

当該対象贈与により取得をした認定贈与承継会社の非上場株式等については、贈与税の課税価格の計算の基礎に算入されるが、相続税法第28条第4項の規定により贈与税の申告は不要のため措置法第70条の7第1項の規定の適用はない。(注) 上記の場合、贈与者の死亡に係る相続税については、当該非上場株式等は、措置法令第40条の8の2第2項の規定により受贈者が贈与者から相続又は遺贈により取得をしたものとみなされることから、同項の規定により読み替えられた措置法第70条の7の2第1項の規定の適用に係る要件を満たしている場合には、同項の規定の適用を受けることができることに留意する。

- イ 受贈者がロ以外の者である場合

- (2) 贈与者が対象贈与をした日の属する年の翌年に死亡した場合

上記(1)のイ(ロ)を準用する。

(対象贈与に係る贈与者の前の贈与者が贈与税の申告期限前に死亡した場合)

70の7-3の2 措置法第70条の7第1項の規定の適用を受けようとする経営承継受贈者に係る贈与者の前の贈与者が、対象贈与に係る贈与税の申告書の提出期限前に、かつ、経営承継受贈者による当該申告書の提出前に死亡した場合における同項の規定の適用については、当該経営承継受贈者が、当該対象贈与により取得をした認定贈与承継会社の非上場株式等について同項の規定の適用を受ける旨の贈与税の申告書を提出したとき(同項の規定の適用に係る要件を満たしている場合に限る。)は、当該申告書は、同項の規定の適用のある申告書となることに留意する。

この場合において、同項の規定による贈与税の納税猶予の適用要件のうち担保の提供については、その提供を要しないものとし、同条第15項(第3号に係る部分に限り、措置法第70条の7の5第11項において準用する場合を含む。)の規定による贈与税の免除の規定の適用に当たっては、当該申告書の提出があった時に免除の効果が生ずるものとして取り扱う。(平27課資2-9追加、平29課資2-14、平30課資2-9、令元課資2-10改正)

(注) 「前の贈与者」とは、次に掲げる場合の区分に応じそれぞれに定める者に当該認定贈与承継会社の非上場株式等の贈与をした者をいう(以下70の7-13の2において同じ。)。

イ 贈与者に対する措置法第70条の7第1項又は措置法第70条の7の5第1項の規定の適用に係る贈与が、当該贈与をした者の措置法第70条の7第15項(第3号に係る部分に限り、措置法第70条の7の5第11項において準用する場合を含む。)の規定の適用に係るもの(以下このイ及び70の7-37の4において「免除対象贈与」という。)である場合 対象受贈非上場株式等に係る認定贈与承継会社の非上場株式等の免除対象贈与をした者のうち最初に措置法第70条の7第1項又は第70条の7の5第1項の規定の適用を受けた者

ロ イに掲げる場合以外の場合 贈与者

(措置法第70条の7第1項又は第70条の7の5第1項の規定の適用を受けている贈与者が贈与税の申告期限前に死亡した場合)

70の7-3の3 贈与者(措置法第70条の7第1項の規定の適用を受けている経営承継受贈者又は措置法第70条の7の5第1項の規定の適用を受けている同条第2項第6号に規定する特例経営承継受贈者に限る。)が、当該贈与者に係る対象受贈非上場株式等又は同条第1項に規定する特例対象受贈非上場株式等の贈与(当該贈与者の措置法第70条の7第15項第3号(措置法第70条の7の5第11項において準用する場合を含む。)の規定の適用に係る贈与に限る。)の日の属する年に死亡した場合において、当該贈与に係る経営承継受贈者が措置法第70条の7第1項の規定の適用を受けるためには、同項に規定する贈与税の申告書の提出を要することに留意する。

なお、当該贈与者の相続の開始に係る相続税については、同項の規定の適用を受けた当該対象受贈非上場株式等又は特例対象受贈非上場株式等には、措置法令第40条の8第64項(措置法令第40条の8の5第38項において準用する場合を含む。)の規定により、相続税法第19条、第21条の15及び第21条の16の規定の適用がないことに留意する。(平27課資2-9追加、平29課資2-14、平30課資2-9改正)

(対象贈与に係る受贈者が贈与税の申告期限前に死亡した場合)

70の7-4 対象贈与に係る受贈者が、当該対象贈与を受けた日の属する年の中途において死亡した場合又は当該対象贈与に係る贈与税の申告書の提出期限前に当該申告書を提出しないで死亡した場合において、当該受贈者の相続人(包括受遺者を含む。)が当該受贈者の当該対象贈与に係る認定贈与承継会社の非上場株式等について措置法第70条の7第1項の規定の適用を受ける旨の贈与税の申告書を提出したとき(同項の規定の適用に係る要件を満たしている場合に限る。)は、当該申告書は、同項の規定の適用のある申告書として取り扱って差し支えない。

この場合において、同項の規定による贈与税の納税猶予の適用要件のうち担保の提供については、その提供を要しないものとし、同条第15項の規定による贈与税の免除の規定の適用に当たっては、当該申告書の提出があった時に免除の効果が生ずるものとして取り扱う。(平21課資2-7追加、平29課資2-14、平30課資2-9改正)

(申告期限前に全部確定事由が生じた場合)

70の7-5 対象贈与があった日の翌日から贈与税の申告書の提出期限までの間に、措置法第70条の7第3項各号に掲げる場合のいずれかに該当することとなった場合には、当該対象贈与に係る認定贈与承継会社の非上場株式等について同条第1項の規定の適用を受けることができないことに留意する。(平21課資2-7追加、平29課資2-14、平30課資2-9、令元課資2-10改正)

(修正申告等に係る贈与税額の納税猶予)

70の7-6 措置法第70条の7第1項の規定は、対象受贈非上場株式等の贈与に係る贈与税についての期限後申告、修正申告又は更正に係る税額について適用がないことに留意する。

ただし、修正申告又は更正があった場合で、当該修正申告又は更正が期限内申告において同項の規定の適用を受けた対象受贈非上場株式等の評価又は税額計算の誤りのみに基づいてされるときにおける当該修正申告又は更正により納付すべき贈与税額(附帯税を除く。)については、当初から同項の規定の適用があることとして取り扱う。

この場合において、当該修正申告又は更正により納税猶予を受ける贈与税の本税の額と当該本税に係る利子税の額に相当する担保については、当該修正申告書の提出の日又は当該更正に係る通知書が発せられた日の翌日から起算して1月を経過する日までに提供しなければならないこととして取り扱う。(平21課資2-7追加、平30課資2-9改正)

(担保の提供等)

70の7-7 措置法第70条の7第1項の規定による担保の提供については、国税通則法第50条から第54条までの規定の適用があることに留意する。(平21課資2-7追加)

(贈与税の額に相当する担保)

70の7-8 措置法第70条の7第1項に規定する「当該納税猶予分の贈与税額に相当する担保」とは、納税猶予に係る贈与税の本税の額と当該本税に係る納税猶予期間中の利子税の額との合計額に相当する担保をいうことに留意する。

なお、この場合の当該本税に係る猶予期間中の利子税の額は、同項の規定の適用に係る贈与税の申告書の提出期限における贈与者の平均余命年数を納税猶予期間として計算した額によるものとして取り扱うことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平24課資2-10、令2課資2-10改正)

(注) 上記平均余命年数は、相続税法施行規則第12条の6((定期金給付契約の目的とされた者に係る平均余命))に定める平均余命によることに留意する(以下70の7の2-11において同じ。)。

(持分会社の持分等が担保提供された場合)

70の7-9 措置法第70条の7第6項本文により認定贈与承継会社(持分会社又は株券不発行会社(会社法第117条第7項((株式の価格の決定等))に規定する株券発行会社(以下「株券発行会社」という。)以外の株式会社をいう。以下同じ。)に限る。)の持分又は株式を担保として提供を受け質権を設定した場合には、納税猶予期間中においては、当該持分又は株式から生じる配当その他の利益処分については、税務署長はその支払又は引渡し等を受けないことに留意する。(平21課資2-7追加、平26課資2-12、課審7-17、徴管6-25、平29課資2-14、令7課資2−6改正)

(常時使用従業員の意義)

70の7-10 経営承継受贈者の親族であっても、措置法規則第23条の9第4項((非上場株式等についての贈与税の納税猶予及び免除))に規定する者に該当すれば、当該親族は、措置法第70条の7第2項第1号イに規定する常時使用従業員に該当することに留意する。(平21課資2-7追加、平26課資2-12、課審7-17、徴管6-25改正)

(納税猶予の対象とならない資産保有型会社又は資産運用型会社の意義)

70の7-11 措置法第70条の7第2項第1号ロの要件を判定する場合において、同項第8号に規定する資産保有型会社に該当するかどうかの判定は、対象贈与の日の属する事業年度の直前の事業年度の開始の日から当該対象贈与に係る贈与税の申告期限までの間のいずれかの日において次の(1)に掲げる算式を満たすかどうかにより行い、同項第9号に規定する資産運用型会社に該当するかどうかの判定は、対象贈与の日の属する事業年度の直前の事業年度の開始の日から当該対象贈与に係る贈与税の申告期限までの間に終了するいずれかの事業年度において次の(2)に掲げる算式を満たすかどうかにより行うのであるが、これらの会社のうち措置法令第40条の8第6項第1号及び第2号の要件の全てに該当するものに係る非上場株式等が、措置法第70条の7第1項の適用対象とならないことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平29課資2-14、平30課資2-9、令元課資2-10改正)

- (1)

(注)

- 1 上記算式中の符号は次のとおり。

- A=当該いずれかの日における当該会社の総資産の貸借対照表に計上されている帳簿価額の総額

- B=当該いずれかの日における当該会社の特定資産(現金、預貯金その他の資産であって措置法規則第23条の9第15項に規定するものをいう。以下70の7-11において同じ。)の貸借対照表に計上されている帳簿価額の合計額

- C=当該いずれかの日以前5年以内において経営承継受贈者及び当該経営承継受贈者と特別の関係がある者(措置法令第40条の8第11項に規定する者をいう。)がその会社から受けた次のa及びbに掲げる額の合計額

- a 当該会社から受けた当該会社の株式等に係る剰余金の配当又は利益の配当(最初の対象贈与の時(対象受贈非上場株式等に係る認定贈与承継会社の非上場株式等について、当該対象贈与の時前に措置法第70条の7の2第1項の規定の適用に係る相続又は遺贈により当該非上場株式等の取得をしている場合には、最初の同項の規定の適用に係る相続の開始の時。以下70の7-11において同じ。)前に受けたものを除く。)の額

- b 当該会社から支給された給与(債務の免除による利益その他の経済的な利益を含み、最初の対象贈与の時前に支給されたものを除く。)の額のうち、法人税法第34条((役員給与の損金不算入))又は第36条((過大な使用人給与の損金不算入))の規定により当該会社の各事業年度の所得の金額の計算上損金の額に算入されないこととなる金額

- (注) 措置法第70条の7第2項第8号に規定する資産保有型会社に該当するかどうかの判定において、措置法令第40条の8第21項第2号に規定する法人税法第34条又は第36条の規定により当該会社の各事業年度の所得の金額の計算上損金の額に算入されないこととなる金額がある場合で、当該損金の額に算入されないこととなる金額が、最初の対象贈与の時前又は当該対象贈与の時以後のいずれに属するものか区分することができないときは、当該区分することができない金額を当該対象贈与の日の属する事業年度の開始の日から当該対象贈与の日の前日までの日数と当該対象贈与の日から当該事業年度の末日までの日数がそれぞれ当該事業年度の日数に占める割合によりあん分する。この場合において、あん分後の金額に1円未満の端数があるときは、その端数金額を切り捨てて差し支えない。

- 2 認定贈与承継会社の事業活動のために必要な資金の借入れを行ったことその他の措置法規則第23条の9第14項に規定する事由が生じたことにより、当該いずれかの日において当該認定贈与承継会社が上記算式を満たした場合には、当該事由が生じた日から同日以後6月を経過する日までの期間は、資産保有型会社の判定に係る上記の期間から除かれることに留意する。

- 1 上記算式中の符号は次のとおり。

- (2)

(注)

- 1 上記算式中の符号は次のとおり。

- A=当該いずれかの事業年度における総収入金額

- B=当該いずれかの事業年度における特定資産の運用収入の合計額

- 2 認定贈与承継会社の事業活動のために必要な資金を調達するために特定資産を譲渡したことその他の措置法規則第23条の9第16項に規定する事由が生じたことにより、当該いずれかの事業年度において当該認定贈与承継会社が上記算式を満たした場合には、当該いずれかの事業年度の開始の日から当該いずれかの事業年度終了の日の翌日以後6月を経過する日の属する事業年度終了の日までの期間は、資産運用型会社の判定に係る上記の期間から除かれることに留意する。

- 1 上記算式中の符号は次のとおり。

(認定贈与承継会社から支給された給与等の意義)

70の7-11の2 措置法令第40条の8第21項第2号に規定する「給与(債務の免除による利益その他の経済的な利益」とは、対象受贈非上場株式等に係る認定贈与承継会社(以下70の7-11の2において「当該認定贈与承継会社」という。)から対象受贈非上場株式等に係る経営承継受贈者及び当該経営承継受贈者と特別の関係がある者(措置法令第40条の8第11項に規定する者をいう。)(以下70の7-11の2において「当該経営承継受贈者等」という。)に対し支給された給与(当該認定贈与承継会社の使用人としての給与を含む。)及び当該経営承継受贈者等に対しもたらされた経済的な利益(所得税法上経済的な利益として課税されないものを除き、当該認定贈与承継会社が例えば次に掲げる行為をした場合のように、その行為をしたことにより当該認定贈与承継会社から当該経営承継受贈者等に対し実質的に給与が支給されたと同様の経済的効果がもたらされる利益をいう。)をいい、明らかに株主等の地位に基づいて取得したと認められるもの及び香典又は災害等の見舞金など社交上の必要によるもので、その金額が社会的地位、当該認定贈与承継会社と当該経営承継受贈者等との関係等に照らし社会通念上相当と認められるものは除かれることに留意する。(平22課資2-14追加、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平30課資2-9改正)

(1) 当該経営承継受贈者等に対して有する債権の放棄をし又は免除をした場合(貸倒れに該当する場合を除く。)

(2) 当該経営承継受贈者等に対して物品その他の資産の贈与をした場合

(3) 当該経営承継受贈者等に対して資産を低い価額で譲渡した場合

(4) 当該経営承継受贈者等から高い価額で資産を買い入れた場合

(5) 当該経営承継受贈者等から債務を無償で引き受けた場合

(6) 当該経営承継受贈者等に対してその居住の用に供する土地又は家屋を無償又は低い価額で提供した場合

(7) 当該経営承継受贈者等に対して金銭を無償又は通常の利率よりも低い利率で貸し付けた場合

(8) 当該経営承継受贈者等に対して無償又は低い対価で上記(6)及び(7)に掲げるもの以外の用役の提供をした場合

(9) 当該経営承継受贈者等に対して機密費、接待費、交際費、旅費等の名義で支給したもののうち、当該認定贈与承継会社の業務のために使用したことが明らかでないものがある場合

(10) 当該経営承継受贈者等のために個人的費用を負担した場合

(11) 当該経営承継受贈者等が社交団体等の会員となるため又は会員となっているために要する当該社交団体の入会金、経常会費その他当該社交団体の運営のために要する費用で当該経営承継受贈者等が負担すべきものを当該認定贈与承継会社が負担した場合

(12) 当該認定贈与承継会社が当該経営承継受贈者等を被保険者及び保険受取人とする生命保険契約を締結してその保険料の額の全部又は一部を負担した場合

(特定特別関係会社の意義等)

70の7-11の3 会社(以下70の7-11の3において「特定会社」という。)の措置法第70条の7第2項第1号ハに規定する特定特別関係会社が同号ニに規定する風俗営業会社に該当する場合若しくは中小企業における経営の承継の円滑化に関する法律(平成20年法律第33号)第2条に規定する中小企業者に該当しない場合又は当該特定特別関係会社の株式等が非上場株式等に該当しない場合には、当該特定会社は認定贈与承継会社に該当しないことに留意する。(平23課資2-8追加、平30課資2-9改正)

(注) 特定会社の代表権を有する者と生計を一にする親族が措置法令第40条の8第1項第1号イに規定する総株主等議決権数の過半数を有する会社は特定特別関係会社に該当するが、代表権を有する者と生計を一にしない親族が当該総株主等議決権数の過半数を有する会社は特定特別関係会社に該当しないことに留意する。

(経営承継受贈者を判定する場合等の議決権の数の意義)

70の7-12 措置法第70条の7第2項第3号ハ及びニの要件を判定する場合の同号ハの「議決権の数」及び「総株主等議決権数」並びに同号ニの「議決権の数」には、次の(1)及び(2)に掲げる株式等に係る議決権の数が含まれることに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平30課資2-9、令元課資2-10改正)

- (1) 株主総会等において議決権を行使できる事項の一部について制限がある株式等

- (2) 株主総会等において議決権を行使できる事項の一部について制限がある株主等が有する株式等

(注)

- 1 措置法第70条の7第2項第3号ハ及びニの要件の判定は、対象贈与直後の株主等の構成により行うことに留意する。

- 2 措置法令第40条の8第1項第1号イ及びロの要件、措置法規則第23条の9第35項第1号及び第2号の要件、同条第39項第1号及び第2号の要件、措置法令第40条の8第7項の特別の関係がある会社並びに同条第11項の特別の関係がある者を判定する場合も上記に準じて行うことに留意する。

(役員である期間の意義)

70の7-13 措置法第70条の7第2項第3号ヘの要件は、同号の個人が対象贈与の日からさかのぼって3年目の応当日から当該対象贈与の日までの間(以下70の7-13において「直近3年間」という。)、継続して、同項第1号の認定贈与承継会社が株式会社の場合にはその役員(取締役、会計参与及び監査役をいう。)としての地位を、持分会社の場合にはその業務を執行する社員としての地位を有することをいうことに留意する。(平21課資2-7追加、平30課資2-9改正)

(注)

- 1 直近3年間において、当該地位を有しない期間がある場合には、措置法 第70条の7第2項第3号の要件は満たさないことに留意する。

- 2 当該地位は、直近3年間において当該地位のいずれかを有していれば、同一の地位を有する必要はないことに留意する。

(経営贈与承継期間の意義)

70の7-13の2 措置法第70条の7第2項第6号に規定する経営贈与承継期間とは、対象贈与の日の属する年分の贈与税の申告書の提出期限の翌日から、次の(1)又は(2)のいずれか早い日までの期間をいうことに留意する。(平30課資2-9追加)

(1) 次のいずれか早い日

イ 経営承継受贈者の最初の対象贈与の日の属する年分の贈与税の申告書の提出期限の翌日以後5年を経過する日

ロ 経営承継受贈者の最初の措置法第70条の7の2第1項の規定の適用に係る相続に係る相続税の申告書(相続税法第27条第1項の規定による期限内申告書をいう。以下70の7の8-6までにおいて同じ。)の提出期限の翌日以後5年を経過する日

(2) 経営承継受贈者又は当該経営承継受贈者に係る贈与者の死亡の日の前日

(注) 上記(2)の「贈与者」は、対象受贈非上場株式等の全部又は一部が当該贈与者の措置法第70条の7第15項(第3号に係る部分に限り、措置法第70条の7の5第11項において準用する場合を含む。)の規定の適用に係るものである場合における当該対象受贈非上場株式等に係る納税猶予分の贈与税については「前の贈与者」となることに留意する(70の7-16の2(注)1及び5において同じ。)。

(認定贈与承継会社等が外国会社、上場会社又は医療法人の株式等を有する場合の納税猶予分の贈与税額の計算の基となる対象受贈非上場株式等の価額)

70の7-14 対象受贈非上場株式等について措置法第70条の7第1項の規定の適用を受ける場合において、贈与の時に、対象受贈非上場株式等に係る認定贈与承継会社又は当該認定贈与承継会社の特別関係会社(措置法令第40条の8第7項の特別の関係がある会社をいう。以下70の7-14の2までにおいて同じ。)であって当該認定贈与承継会社との間に措置法第70条の7第2項第1号ホに規定する支配関係(以下70の7の4-6までにおいて「支配関係」という。)がある法人(以下70の7-14の2までにおいて「特別支配関係法人」という。)が会社法第2条第2号に規定する外国会社(当該認定贈与承継会社の特別関係会社に該当するものに限る。)、措置法令第40条の8第12項第1号に掲げる法人(当該認定贈与承継会社が措置法第70条の7第2項第8号に規定する資産保有型会社又は同項第9号に規定する資産運用型会社(以下「資産保有型会社等」という。)に該当する場合に限る。)又は措置法令第40条の8第12項第2号に掲げる医療法人(以下70の7-14の2までにおいて「外国会社等」という。)の株式等(投資信託及び投資法人に関する法律(昭和26年法律第198号)第2条第14項に規定する投資口を含む。)を有するときにおける措置法第70条の7第2項第5号に規定する納税猶予分の贈与税額(以下70の7の3-1までにおいて「納税猶予分の贈与税額」という。)の計算の基となる当該対象受贈非上場株式等の価額は、当該認定贈与承継会社又は当該認定贈与承継会社の特別支配関係法人の株式等の価額の計算において適用する評価基本通達の定めを基礎とし、次に掲げる場合の区分により計算した価額となることに留意する。

この場合において、「当該外国会社等の株式等を有していなかったものとして計算した」価額とは、当該対象受贈非上場株式等の価額を評価基本通達の定めにより計算した価額を基礎とし、当該認定贈与承継会社又は当該認定贈与承継会社の特別支配関係法人が有していなかったものとされる外国会社等の株式等の価額及び当該外国会社等から受けた配当金に相当する金額を除外したところで計算した場合の当該株式等の価額とする。(平22課資2-14追加、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平30課資2-9改正)

(1) 当該認定贈与承継会社が外国会社等の株式等を有する場合

当該認定贈与承継会社が当該外国会社等の株式等を有していなかったものとして計算した価額

(注) 上記価額の計算に当たっては、当該外国会社等との間に支配関係がある他の外国会社等の株式等について考慮する必要がないことに留意する。

(2) 当該認定贈与承継会社の特別支配関係法人が外国会社等の株式等を有する場合(当該特別支配関係法人が上記(1)の認定贈与承継会社が有する株式等に係る外国会社等である場合を除く。)

当該特別支配関係法人が当該外国会社等の株式等を有していなかったものとして計算した当該特別支配関係法人の株式等の価額を基に当該認定贈与承継会社の株式等の価額を計算して得た価額

(注) 上記価額の計算に当たっては、当該外国会社等との間に支配関係がある他の外国会社等の株式等について考慮する必要がないことに留意する。

(対象受贈非上場株式等に係る贈与者又は認定贈与承継会社が2以上ある場合の納税猶予分の贈与税額の計算)

70の7-14の2 対象受贈非上場株式等を措置法第70条の7第1項の適用を受ける経営承継受贈者に贈与をした同項に規定する贈与者又は対象受贈非上場株式等に係る認定贈与承継会社が2以上ある場合における納税猶予分の贈与税額の計算は、次の順により行うことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平27課資2-9、平29課資2-14、平30課資2-9、令元課資2-10、令5課資2-21改正)

-

(1) 次に掲げる場合の区分に応じ、それぞれに掲げる額を当該経営承継受贈者に係るその年分の贈与税の課税価格とみなして、措置法第70条の7第2項第5号の規定により計算する(措置法令第40条の8第13項の規定による100円未満の端数処理は行わない。)。

- イ ロに掲げる場合以外の場合 当該対象受贈非上場株式等に係る経営承継受贈者がその年中において対象贈与により取得をした全ての認定贈与承継会社の対象受贈非上場株式等の価額の合計額

- ロ 当該対象受贈非上場株式等が相続税法第21条の9第3項(措置法第70条の2の6第1項、第70条の2の7第1項(第70条の2の8において準用する場合を含む。)又は第70条の3第1項において準用する場合を含む。)の規定の適用を受けるものである場合 当該対象受贈非上場株式等に係る経営承継受贈者がその年中において対象贈与により取得をした全ての認定贈与承継会社の対象受贈非上場株式等の価額を特定贈与者ごとに合計した額のそれぞれの額

- (注)1 贈与の時において、対象受贈非上場株式等に係る認定贈与承継会社又は当該認定贈与承継会社の特別支配関係法人が外国会社等の株式等を有する場合の納税猶予分の贈与税額の計算の基となる当該対象受贈非上場株式等の価額については、70の7-14((認定贈与承継会社等が外国会社、上場会社又は医療法人の株式等を有する場合の納税猶予分の贈与税額の計算の基となる対象受贈非上場株式等の価額))の取扱いによることに留意する。

- 2 その年中において特定贈与者から当該対象受贈非上場株式等以外の財産の贈与がある場合における当該対象受贈非上場株式等の価額から控除される相続時精算課税に係る基礎控除の額は、その年中において対象贈与により取得をした当該対象受贈非上場株式等の価額を基礎として計算した金額ではなく、その年分の贈与税の課税価格(当該対象受贈非上場株式等の価額及び当該対象受贈非上場株式等以外の財産の価額の合計額)を基礎として計算した金額となることに留意する。

- (2) 措置法令第40条の8第15項の規定により、当該対象受贈非上場株式等の上記(1)イ及びロに掲げる場合の区分に応じ、当該対象受贈非上場株式等に係る贈与者及び認定贈与承継会社の異なるものごとの納税猶予分の贈与税額を計算する(同項の規定による100円未満の端数処理を行う。)。

- (3) 上記(2)により算出されたそれぞれの納税猶予分の贈与税額の合計額が当該経営承継受贈者に係る納税猶予分の贈与税額となる。

(相続時精算課税適用者等に係る贈与税の納税猶予)

70の7-15 (削除)(平29課資2-14)

(代表権を有しないこととなった場合の意義)

70の7-16 措置法第70条の7第3項第1号に掲げる「代表権を有しないこととなった場合」とは、次のいずれかをいうことに留意する。

ただし、次のいずれかに該当する場合であっても措置法規則第23条の9第17項に掲げるいずれかの事由に該当するときは、措置法第70条の7第3項第1号に掲げる「代表権を有しないこととなった場合」には該当しないことに留意する。(平21課資2-7追加、平29課資2-14、令元課資2-10改正)

- (1) 経営承継受贈者が有していた制限のない代表権を有しないこととなった場合

- (2) 経営承継受贈者が有していた制限のない代表権に制限が加えられた場合

(常時使用従業員の雇用が確保されていない場合)

70の7-16の2 措置法第70条の7第3項第2号に規定する「常時使用従業員の雇用が確保されているものとして政令で定める数を下回る数となった場合」とは、従業員数確認期間内にある各基準日における対象受贈非上場株式等に係る認定贈与承継会社の常時使用従業員の数の合計を従業員数確認期間の末日において従業員数確認期間内にある基準日の数で除して計算した数が、最初の対象贈与の時(対象受贈非上場株式等に係る認定贈与承継会社の非上場株式等について、当該対象贈与の時前に法第70条の7の2第1項の規定の適用に係る相続又は遺贈により当該非上場株式等の取得をしている場合には、最初の同項の規定の適用に係る相続の開始の時。以下70の7-16の2において同じ。)における常時使用従業員の数に100分の80を乗じて計算した数を下回る数となったことをいうことに留意する。(平30課資2-9追加、令元課資2-10改正)

(注)

1 上記の「従業員数確認期間」とは、当該対象受贈非上場株式等に係る認定贈与承継会社の非上場株式等について措置法第70条の7第1項又は第70条の7の2第1項の規定の適用を受けるために提出する最初の贈与税の申告書又は相続税の申告書の提出期限の翌日から同日以後5年を経過する日(当該経営承継受贈者又は当該経営承継受贈者に係る贈与者が同日までに死亡した場合には、その死亡の日の前日)までの期間をいうことに留意する。

2 上記の「基準日」とは、上記1の提出期限の翌日から1年を経過するごとの日をいうことに留意する。

3 当該対象贈与の時後に措置法規則第23条の9第18項各号に掲げる事由が生じたときにおける上記の「対象贈与の時における常時使用従業員の数」は、同項に定める数となることに留意する。

4 上記の「常時使用従業員の数に100分の80を乗じて計算した数」は、その数に1人未満の端数があるときはこれを切り捨てた数となり、当該対象贈与の時における常時使用従業員の数が1人のときは1人となることに留意する。

5 上記1の「最初の贈与税の申告書又は相続税の申告書の提出期限の翌日から同日以後5年を経過する日」までに当該経営承継受贈者に係る贈与者が死亡した場合において、当該経営承継受贈者が当該対象受贈非上場株式等につき措置法第70条の7の4第1項((非上場株式等の贈与者が死亡した場合の相続税の納税猶予及び免除))の規定の適用を受けるときは、措置法第70条の7第3項第2号の規定の適用はないことに留意する。

(対象受贈非上場株式等の譲渡等の判定)

70の7-17 措置法第70条の7第3項第5号若しくは第6号、同条第4項の表の第1号又は同条第5項の表の第1号若しくは第2号の対象受贈非上場株式等の全部又は一部の同条第3項第5号に規定する譲渡等(以下70の7-39までにおいて「譲渡等」という。)があったかどうかの判定は、措置法令第40条の8第62項及び第63項の規定により行うことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平27課資2-9、平29課資2-14、平30課資2-9改正)

(注) なお、対象受贈非上場株式等を措置法第70条の7第15項第3号の規定による贈与をしたかどうかの判定についても上記により行うことに留意する。

(譲渡等をした日の意義)

70の7-18 措置法第70条の7第3項第5号、同項第6号及び同条第5項の表の第2号下欄の「当該譲渡等をした日」とは、当該譲渡等の効力が発生した日をいうのであるが、具体的には次に掲げる場合の区分に応じ次に定める日であることに留意する。(平21課資2-7追加、平22課資2-14、平26課資2-12、課審7-17、徴管6-25、平29課資2-14改正)

- (1) 株券発行会社の場合 株券の交付を行った日

- (2) 株券不発行会社の場合 譲渡契約効力発生の日

(注) ただし、株券不発行会社の株式について書面によらない贈与を行った場合には、株主名簿の名義変更の日とする。

(解散等をした場合等の意義)

70の7-19 措置法第70条の7第3項第8号の「解散をした場合」とは、会社法第471条各号(同条第4号を除く。)又は第641条各号(同条第5号を除く。)((解散の事由))に掲げるいずれかの事由が生じた場合をいい、「解散をした日」とは、当該事由が生じた日をいうことに留意する。

また、措置法第70条の7第3項第8号の「会社法の規定により解散をしたものとみなされた場合」とは、会社法第472条第1項((休眠会社のみなし解散))の規定に該当する場合をいい、「そのみなされた解散の日」とは、同項の「期間の満了の時」をいうことに留意する。(平21課資2-7追加、平23課資2-8、平29課資2-14改正)

(確定事由となる資産保有型会社又は資産運用型会社の意義)

70の7-20 措置法第70条の7第3項第9号の要件を判定する場合には、70の7-11((納税猶予の対象とならない資産保有型会社又は資産運用型会社の意義))を準用する。

この場合において、70の7-11中「対象贈与の日の属する事業年度の直前の事業年度の開始の日」とあるのは「贈与税の申告期限の翌日」と、「贈与税の申告期限」とあるのは「措置法第70条の7第2項第7号ロに規定する猶予中贈与税額に相当する贈与税の全部につき納税の猶予に係る期限が確定する日」と、「第40条の8第6項」とあるのは「第40条の8第24項」となることに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平29課資2-14、平30課資2-9改正)

(資本金等の額の減少がその効力を生じた日の意義)

70の7-21 措置法第70条の7第3項第11号の「資本金の額の減少又は当該準備金の額の減少がその効力を生じた日」とは、会社法第449条第6項又は第627条第6項((債権者の異議))に定める日(同法第449条第6項ただし書の規定の適用がある場合には、同条第7項の規定による変更した日)をいうことに留意する。(平21課資2-7追加、平29課資2-14改正)

(経営承継受贈者が非上場株式等についての納税猶予の適用を取りやめる場合の期限)

70の7-22 措置法第70条の7第3項第12号の規定に該当することによる納税の猶予に係る期限は、同条第1項の規定の適用を受けている経営承継受贈者から同項の規定の適用を受けることをやめる旨の届出書の提出があった日から2月を経過する日(当該届出書の提出があった日から当該2月を経過する日までの間に当該経営承継受贈者が死亡した場合には、当該経営承継受贈者の相続人(包括受遺者を含む。)が当該経営承継受贈者の死亡による相続の開始があったことを知った日の翌日から6月を経過する日)となることから、当該納税猶予に係る贈与税の額及び当該贈与税の額に係る利子税の額の納付の有無に関わらず、当該2月を経過する日に確定することに留意する。(平21課資2-7追加、平29課資2-14改正)

(合併がその効力を生じた日の意義)

70の7-23 措置法第70条の7第3項第13号及び第5項の表の第3号下欄並びに同条第4項の表の第2号下欄の「合併がその効力を生じた日」とは、吸収合併の場合には吸収合併契約において定めたその効力を生ずる日をいい、新設合併の場合には新設合併設立会社の成立の日(設立登記の日)をいうことに留意する。(平21課資2-7追加、平27課資2-9、平29課資2-14改正)

(株式交換等がその効力を生じた日の意義)

70の7-24 措置法第70条の7第3項第14号及び第5項の表の第4号下欄並びに同条第4項の表の第2号下欄の「株式交換等がその効力を生じた日」とは、株式交換の場合には株式交換契約において定めたその効力を生ずる日をいい、株式移転の場合には株式移転設立完全親会社の成立の日(設立登記の日)をいうことに留意する。(平21課資2-7追加、平27課資2-9、平29課資2-14改正)

(非上場株式等に該当しないこととなった場合等の意義)

70の7-25 措置法第70条の7第3項第15号の「当該対象受贈非上場株式等に係る認定贈与承継会社の株式等が非上場株式等に該当しないこととなった場合」とは、次に掲げる場合をいい、「その該当しないこととなった日」とは、当該場合の区分に応じ次に定める日をいうことに留意する。(平21課資2-7追加、平26課資2-12、課審7-17、徴管6-25、平29課資2-14、平30課資2-9改正)

- (1) 措置法規則第23条の9第7項第1号に規定する金融商品取引所(金融商品取 引所に類するものであって外国に所在するものを含む。)への上場又は当該上場の申請がなされた場合 当該上場の申請がなされた日(申請が不要の場合には、当該上場がなされた日)

- (2) 措置法規則第23条の9第7項第3号に規定する店頭売買有価証券登録原簿(店頭売買有価証券登録原簿に類するものであって外国に備えられているものを含む。)への登録若しくは当該登録の申請がなされた場合 当該登録の申請がなされた日(申請が不要の場合には、当該登録がなされた日)

(注) 持分会社の出資の場合にも、上記に準ずることに留意する。

(風俗営業会社に該当することとなった日の意義等)

70の7-26 措置法第70条の7第3項第16号に規定する「風俗営業会社」とは、風俗営業等の規制及び業務の適正化等に関する法律 第2条第5項に規定する性風俗関連特殊営業に該当する事業を営む会社をいい、同号の「その該当することとなった日」とは、同法第27条第1項、第31条の2第1項、第31条の7第1項、第31条の12第1項又は第31条の17第1項の届出書を提出した日とする。(平21課資2-7追加、平29課資2-14、令元課資2-10改正)

(会社分割をした場合等の意義)

70の7-27 措置法第70条の7第5項の表の第5号上欄に掲げる場合には、株式等以外のみを配当財産とする剰余金の配当があった場合は含まれないことに留意する。

また、同号下欄の「会社分割がその効力を生じた日」とは、吸収分割の場合には吸収分割契約において定めたその効力を生ずる日をいい、新設分割の場合には新設分割設立会社の成立の日(設立登記の日)をいうことに留意する。(平21課資2-7追加、平29課資2-14)

(組織変更をした場合等の意義)

70の7-28 措置法第70条の7第5項の表の第6号上欄に掲げる「組織変更」とは、会社法第2条第26号に規定する組織変更をいうのであるから、持分会社の中で会社の種類を変更した場合(例えば、合名会社から合資会社への変更など)は含まれないことに留意する。

また、同号下欄の「組織変更がその効力を生じた日」とは、組織変更計画において定めたその効力を生ずる日をいうことに留意する。(平21課資2-7追加、平22課資2-14、平29課資2-14改正)

(納税猶予税額の一部について納税猶予の期限が確定する場合の贈与税の額の計算)

70の7-29 措置法第70条の7第4項又は第5項の規定により納税猶予税額の一部について、納税猶予の期限が確定する場合における贈与税の額の計算は、これらの項の規定に該当する直前の猶予中贈与税額(同条第2項第7号ロに規定する猶予中贈与税額をいう。以下70の7の4-7までにおいて同じ。)に、次に掲げる場合の区分に応じ、次に定める割合を乗ずることにより行うことに留意する。

なお、これにより算出された金額に100円未満の端数があるとき又はその全額が100円未満であるときは、その端数金額又はその全額を切り捨て、その切り捨てた金額は、納税猶予税額として残ることに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平27課資2-9、平29課資2-14、平30課資2-9、令元課資2-10改正)

- (1) 同条第4項の表の第1号の規定に該当する場合

(注)

- 1 上記の「贈与」とは、措置法第70条の7第3項第3号に規定する贈与をいう。したがって、当該贈与は、経営承継受贈者が対象受贈非上場株式等につき行う同条第1項又は措置法第70条の7の5第1項の規定の適用に係る贈与だけでなく、当該贈与と併せて行う同号に規定する適用対象非上場株式等の贈与が含まれることに留意する。

- 2 猶予中贈与税額に上記の割合を乗じて計算した金額のうち、経営承継受贈者が措置法第70条の7第1項又は措置法第70条の7の5第1項の規定の適用に係る贈与をした対象受贈非上場株式等に対応する部分の金額については、措置法第70条の7第15項第3号の規定により免除される。この場合、当該経営承継受贈者は、同号の対象受贈非上場株式等の贈与を受けた者が当該対象受贈非上場株式等について同条第1項又は措置法第70条の7の5第1項の規定の適用に係る贈与税の申告書を提出した日以後6月を経過する日までに措置法第70条の7第15項に規定する届出書を納税地の所轄税務署長に提出しなければならない。

- 3 猶予中贈与税額に上記の割合を乗じて計算した金額のうち、上記2の免除される部分以外の金額については、当該贈与の日から2月を経過する日をもって納税の猶予に係る期限が確定することから、当該経営承継受贈者は、贈与を受けた者の贈与税の申告書の提出を待たずに贈与税を納付しなければならないことに留意する。

- (2) 同条第4項の表の第2号の規定に該当する場合

(注)

- 1 上記の分子の金銭等に、合併又は株式交換等(株式交換又は株式移転をいう。以下70の7の2-31までにおいて同じ。)に際して交付すべき吸収合併存続会社等又は措置法第70条の7第4項の表の第2号の他の会社の株式に1株未満の端数が生じたため交付されたものがある場合の措置法規則第23条の9第20項第5号又は同条第21項第5号の要件の判定に当たっては、当該交付された金銭等は同条第20項第5号又は同条第21項第5号の交付しなければならない株式に含まれるものとして判定することに留意する。

- 2 「吸収合併存続会社等」とは、措置法第70条の7第4項の表の第2号に規定する吸収合併存続会社等をいう。以下70の7-29において同じ。

- 3 「株式交換完全子会社等」とは、措置法第70条の7第3項第6号に規定する株式交換完全子会社等をいう。以下70の7-30までにおいて同じ。

- 4 「合併前純資産額」とは、合併がその効力を生ずる日の属する年の前年の12月31日における認定贈与承継会社の純資産額(資産の額から負債の額を控除した残額をいう。「承継純資産額」という場合を除き、この70の7-29において同じ。)をいう。以下70の7-29において同じ。

- 5 「交換等前純資産額」とは、株式交換等がその効力を生ずる日の属する年の前年の12月31日における認定贈与承継会社の純資産額をいう。以下70の7-29において同じ。

- 6 上記4及び5の「純資産額」を算定する場合における各資産及び各負債の価額は、評価基本通達の定めにより算定した価額となることに留意する。

- (3) 同条第5項の表の第2号の規定に該当する場合

(注) 上記の「譲渡等」が措置法第70条の7第3項第3号に規定する贈与である場合には、(1)(注)2及び3によることに留意する。

- (4) 同条第5項の表の第3号の規定に該当する場合

- (5) 同条第5項の表の第4号の規定に該当する場合

- (6) 同条第5項の表の第5号の規定に該当する場合

(注)

- 1 「承継純資産額」とは、吸収分割承継会社等が認定贈与承継会社から承継した資産の当該会社分割がその効力を生ずる日の属する年の前年12月31日における価額から当該吸収分割承継会社等が当該認定贈与承継会社から承継した負債の同日における価額を控除した残額をいう。

- 2 「吸収分割承継会社等」とは、措置法第70条の7第5項の表の第5号の上欄に規定する吸収分割承継会社等をいう。以下70の7-29において同じ。

- 3 「分割前純資産額」とは、会社分割がその効力を生ずる日の属する年の前年の12月31日における認定贈与承継会社の純資産額をいう。

- 4 上記1の「承継した資産の当該会社分割がその効力を生ずる日の属する年の前年12月31日における価額」及び「承継した負債の同日における価額」並びに上記3の「純資産額」を算定する場合における各資産及び各負債の価額は、評価基本通達の定めにより算定した価額となることに留意する。

- (7) 同条第5項の表の第6号の規定に該当する場合

(注)

- 1 「組織変更前純資産額」とは、組織変更がその効力を生ずる日の属する年の前年の12月31日における認定贈与承継会社の純資産額をいう。

- 2 上記1の「純資産額」を算定する場合における各資産及び各負債の価額は、評価基本通達の定めにより算定した価額となることに留意する。

(みなす充足に該当しないこととなる事由)

70の7-30 措置法令第40条の8第33項第1号の「担保の全部又は一部につき変更があった場合」とは、例えば、次のようなものをいうことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平27課資2-9、平30課資2-9、令元課資2-10改正)

- (1) 担保として提供された対象受贈非上場株式等に係る認定贈与承継会社が合併により消滅した場合

- (2) 担保として提供された対象受贈非上場株式等に係る認定贈与承継会社が株式交換等により他の会社の株式交換完全子会社等になった場合

- (3) 担保として提供された対象受贈非上場株式等に係る認定贈与承継会社が組織変更した場合

- (4) 担保として提供された対象受贈非上場株式等である株式の併合又は分割があった場合

- (5) 担保として提供された対象受贈非上場株式等に係る認定贈与承継会社が会社法第185条((株式無償割当て))に規定する株式無償割当てをした場合

- (6) 担保として提供された対象受贈非上場株式等に係る認定贈与承継会社の名称変更があったことその他の事由により担保として提供された当該対象受贈非上場株式等に係る株券の差替えの手続が必要となった場合

- (7) 担保財産の変更等が行われたため、対象受贈非上場株式等の全てが担保として提供されていないこととなった場合

- (8) 担保として提供された対象受贈非上場株式等について、措置法規則第23条の9第29項に掲げる要件に該当しないこととなった場合

(担保財産の変更等が行われた場合のみなす充足)

70の7-31 措置法第70条の7第6項本文の規定は、同条第1項の規定の適用を受けようとする場合に対象受贈非上場株式等の全てを担保として提供したときに適用されるものであることから、同条第1項の規定の適用を受けるに当たり対象受贈非上場株式等以外の財産を担保として提供したこと等により同条第6項本文の規定が適用されなかった場合又は同条第6項本文の規定が適用されたものの担保の全部若しくは一部につき変更があったため同条第6項ただし書に該当した場合には、その後に担保財産の変更を行った結果、対象受贈非上場株式等の全てを担保提供している状況が生じても、その時点から同条第6項本文の規定が適用されるものではないことに留意する。

ただし、同条第6項本文の規定が適用されたものの担保の全部又は一部につき変更があったため同条第6項ただし書に該当した場合であっても、担保として提供している対象受贈非上場株式等について措置法令第40条の8第34項に規定する特定事由が生じた又は生じることが確実と認められるため、同項の規定に基づき、当該対象受贈非上場株式等に対応するものとして新たに取得した対象受贈非上場株式等の全部が担保として提供されたときには、同項第1号の規定により当該担保の解除はなかったものとみなすことから、措置法第70条の7第6項本文の規定が継続して適用されることに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平27課資2-9、平29課資2-14、平30課資2-9改正)

(譲渡制限株式の担保の取扱い)

70の7-32 対象受贈非上場株式等の全てが担保として提供される場合には、当該対象受贈非上場株式等が会社法第107条第1項第1号((株式の内容についての特別の定め))又は同法第108条第1項第4号((異なる種類の株式))の規定により譲渡に制限が付されているものであっても、措置法第70条の7第6項の規定により、納税猶予分の贈与税額に相当する担保が提供されたものとみなすことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平29課資2-14、平30課資2-9改正)

(特定事由)

70の7-33 措置法令第40条の8第34項に規定する「特定事由」とは、70の7-30((みなす充足に該当しないこととなる事由))(1)から(6)に掲げるようなものをいうことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平27課資2-9改正)

(既に非上場株式等についての相続税の納税猶予及び免除等の適用を受けている他の者がいる場合等)

70の7-34 認定贈与承継会社の非上場株式等について、措置法第70条の7第1項の規定の適用を受けようとする場合において、同項の規定の適用を受けようとする者以外の者が当該認定贈与承継会社の非上場株式等について次に掲げるいずれかの規定の適用を現に受けているときは、同項の規定の適用を受けることができないことに留意する。(平21課資2-7追加、平22課資2-14、平27課資2-9、平29課資2-14、平30課資2-9改正)

- (1) 措置法第70条の7第1項

- (2) 措置法第70条の7の2第1項

- (3) 措置法第70条の7の4第1項

(注)

- 1 措置法第70条の7第1項の規定の適用を受けようとする者が、当該認定贈与承継会社の非上場株式等について上記(1)から(3)までのいずれかの規定の適用を受けている場合、同条第15項第3号又は同法第70条の7の2第16項第2号の規定の適用に係る贈与により当該認定贈与承継会社の非上場株式等の取得をした者である場合には、同法第70条の7第1項の規定の適用を受けることができることに留意する。

- 2 上記の措置法第70条の7第1項の規定の適用を受けることができるかどうかの判定は、認定贈与承継会社ごとに行うことに留意する。

(継続届出書の提出期間)

70の7-35 措置法第70条の7第9項に規定する届出書は、対象贈与に係る同条第2項第7号イに規定する第1種贈与基準日の翌日から5月を経過するごとの日及び同号ロに規定する第2種贈与基準日の翌日から3月を経過するごとの日までに提出しなければならないのであるが、その提出期間は、それぞれ、当該第1種贈与基準日の翌日から当該5月を経過するごとの日までの期間及び当該第2種贈与基準日の翌日から当該3月を経過するごとの日までの期間として取り扱う。(平21課資2-7追加、平29課資2-14、平30課資2-9改正)

(注)

1 上記の「第1種贈与基準日」とは、対象贈与の日の属する年分の贈与税の申告書の提出期限(経営承継受贈者が対象受贈非上場株式等に係る認定贈与承継会社の非上場株式等について措置法第70条の7の2第1項の適用を受けている場合において、その適用に係る相続税の申告書の提出期限が当該贈与税の申告書の提出期限前であるときは、当該相続税の申告書の提出期限)の翌日から1年を経過するごとの日をいうことに留意する。

2 上記の「第2種贈与基準日」とは、経営贈与承継期間の末日の翌日から3年を経過するごとの日をいうことに留意する。

(増担保命令等に応じない場合の納税猶予の期限の繰上げ)

70の7-36 措置法第70条の7第12項の規定により、増担保命令等に応じないため(措置法令第40条の8第34項第2号の規定により増担保命令等に応じなかったものとみなす場合を含む。)納税猶予の期限を繰り上げる場合には、担保不足に対応する納税猶予に係る税額だけでなく、猶予中贈与税額の全額について納税猶予の期限を繰り上げることに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平27課資2-9、平29課資2-14、平30課資2-9改正)

(持分会社の出資の持分等を担保提供できる場合)

70の7-37 措置法第70条の7第13項第2号の規定は、同条第1項の規定の適用を受けようとする場合に対象受贈非上場株式等の全てを担保として提供するとき又は措置法令第40条の8第34項の規定により対象受贈非上場株式等を再び担保として提供する場合に適用されることに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平26課資2-12、課審7-17、徴管6-25、平27課資2-9、平29課資2-14、平30課資2-9改正)

(贈与者が死亡した場合の免除税額等)

70の7-37の2 措置法第70条の7第15項第2号の規定により免除となる贈与税は、同号の贈与者の死亡の直前における猶予中贈与税額に次の割合を乗じて計算した金額となることに留意する。(平27課資2-9追加、平29課資2-14、平30課資2-9改正)

なお、これにより算出された金額に100円未満の端数があるとき又はその全額が100円未満であるときは、その端数金額又はその全額を切り捨てる。

(注)

- 1 上記の「当該贈与者が贈与をした対象受贈非上場株式等の数又は金額」からは、当該贈与者が措置法第70条の7第15項第3号(措置法第70条の7の5第11項において準用する場合を含む。)の規定の適用に係る贈与をした当該対象受贈非上場株式等の数又は金額が除かれることに留意する。

- 2 上記の「当該贈与者が贈与をした対象受贈非上場株式等の数又は金額」からは、同条第1項の規定の適用を受ける経営承継受贈者が、当該贈与により取得した対象受贈非上場株式等の譲渡等をしている場合には、その譲渡等をした当該対象受贈非上場株式等の数又は金額は除かれることに留意する。

なお、この場合において、「当該贈与者が贈与をした対象受贈非上場株式等の数又は金額」の算定に当たっては、措置法令第40条の8第62項又は第63項の規定の適用に留意する。

(措置法第70条の7第1項又は第70条の7の5第1項の適用に係る贈与をした場合の免除税額等)

70の7-37の3 措置法第70条の7第15項第3号の規定により免除となる贈与税は、同号に規定する贈与の直前における猶予中贈与税額に次の割合を乗じて計算した金額となることに留意する。(平27課資2-9追加、平29課資2-14、平30課資2-9改正)

なお、これにより算出された金額に100円未満の端数があるとき又はその全額が100円未満であるときは、その端数金額又はその全額を切り捨てる。

この場合において、当該猶予中贈与税額(下記(注)2により期限が到来した部分を除く。)のうち、上記により免除された金額以外の金額は、納税猶予税額として残ることに留意する。

(注)

- 1 措置法第70条の7第15項第3号の規定の適用を受ける経営承継受贈者から対象受贈非上場株式等を贈与により取得をした受贈者が、当該対象受贈非上場株式等及び当該対象受贈非上場株式等以外の当該対象受贈非上場株式等に係る会社の非上場株式等を贈与により取得をした場合には、当該対象受贈非上場株式等から先に同条第1項又は措置法第70条の7の5第1項の規定の適用を受けるものとすることに留意する。

- 2 経営承継受贈者からの贈与により取得をした当該対象受贈非上場株式等について、当該贈与に係る受贈者が措置法第70条の7第1項又は措置法第70条の7の5第1項の規定の適用を受けない部分がある場合には、当該部分に係る猶予中贈与税額については免除されず同条第4項又は第5項の規定により納税の猶予に係る期限が到来することに留意する。

(免除を受けた経営承継受贈者に係る相続税法第21条の14から第21条の16までの不適用)

70の7-37の4 措置法第70条の7第1項の規定の適用を受ける経営承継受贈者が同条第15項、第16項又は第21項の規定により猶予中贈与税額の全部又は一部の免除を受けた場合において、同条第1項の規定の適用に係る対象受贈非上場株式等(相続税法第21条の9第3項(措置法第70条の2の6第1項、第70条の2の7第1項(第70条の2の8において準用する場合を含む。)又は第70条の3第1項において準用する場合を含む。70の7-37の5において同じ。)の規定の適用を受けるものに限る。)の贈与者の相続が開始したときは、当該対象受贈非上場株式等のうち当該免除を受けた猶予中贈与税額に対応する部分については、相続税法第21条の14から第21条の16までの規定は適用されないことに留意する。

この場合において、「当該対象受贈非上場株式等のうち当該免除を受けた猶予中贈与税額に対応する部分」とは、当該経営承継受贈者が当該免除につき適用を受けた次に掲げる規定の区分に応じ、それぞれに定める部分をいうことに留意する。(平29課資2-14追加、平30課資2-9、令元課資2-10改正)

(1) 措置法第70条の7第15項第1号 当該対象受贈非上場株式等のうち当該経営承継受贈者が同号の死亡の直前に有していたもの

(2) 措置法第70条の7第15項第2号 当該対象受贈非上場株式等のうち同号の贈与者が贈与(免除対象贈与を除く。)をしたものであって当該経営承継受贈者が同号の死亡の直前に有していたもの

(3) 措置法第70条の7第15項第3号 当該対象受贈非上場株式等のうち当該経営承継受贈者が同号の規定の適用に係る贈与をしたもの

(4) 措置法第70条の7第16項 当該対象受贈非上場株式等のうち次の算式により計算した金額に相当する部分

(算式)

(注) 上記算式中の符号は次のとおり。

- A=当該対象受贈非上場株式等の同条第1項の規定の適用に係る贈与の時における価額

- B=当該対象受贈非上場株式等に係る納税猶予分の贈与税額

- C=同条第16項の規定により免除された贈与税の額

(5) 措置法第70条の7第21項 当該対象受贈非上場株式等のうち次の算式により計算した金額に相当する部分

(算式)

(注) 上記算式中の符号は次のとおり。

- A=当該対象受贈非上場株式等の同条第1項の規定の適用に係る贈与の時における価額

- B=当該対象受贈非上場株式等の同条第21項に規定する認可決定日における価額

- C=同項の規定により免除された贈与税の額

- D=同項第2号に掲げる金額

(注) 上記(4)又は(5)に掲げる規定の適用前に当該対象受贈非上場株式等について措置法第70条の7第21項の規定の適用を受けている場合には、上記(4)又は(5)の算式中の「贈与の時における価額」は、同項に規定する認可決定日における価額による。

(第二贈与者が死亡した場合の相続税法第21条の14から第21条の16までの不適用)

70の7-37の5 措置法第70条の7第1項の規定の適用を受ける経営承継受贈者の同項の規定の適用に係る贈与が同条第15項第3号(措置法第70条の7の5第11項において準用する場合を含む。)の規定の適用に係る贈与(相続税法第21条の9第3項の規定の適用を受ける対象受贈非上場株式等に係る贈与に限る。以下70の7-37の5において「第二贈与」という。)であり、かつ、当該対象受贈非上場株式等が第二贈与者(第二贈与をした者をいう。以下70の7-37の5において同じ。)が第一贈与者(第二贈与前に第二贈与者に当該対象受贈非上場株式等の贈与をした者をいう。)からの贈与により取得をしたものである場合の当該第二贈与者が死亡したときにおける当該経営承継受贈者が当該第二贈与により取得をした当該対象受贈非上場株式等については、相続税法第21条の14から第21条の16までの規定は適用されないことに留意する。(令元課資2-10追加)

(破産免除等の申請書が申請期限までに提出されない場合等)

70の7-38 経営承継受贈者が措置法第70条の7第16項の規定に基づき贈与税の免除を受けようとする場合には、同項に規定する申請期限(以下70の7-38において「免除申請期限」という。)までに同項に規定する申請書を納税地の所轄税務署長に提出しなければ、同項の規定の適用はないことに留意する。

当該申請書を免除申請期限までに提出しない場合には、同項各号に掲げる場合の区分に応じ同条第5項の表の各号の中欄に掲げる金額に相当する贈与税については当該各号の下欄に掲げる日から2月を経過する日(当該各号の下欄に掲げる日から当該2月を経過する日までの間に当該経営承継受贈者が死亡した場合には、当該経営承継受贈者の相続人(包括受遺者を含む。)が当該経営承継受贈者の死亡による相続の開始があったことを知った日の翌日から6月を経過する日)に納税の猶予に係る期限が到来することに留意する。(平21課資2-7追加、平29課資2-14改正)

(注) 免除申請期限までに措置法第70条の7第16項に規定する申請書の提出がなかった場合のゆうじょ規定は設けられていない。

(措置法第70条の7第16項第1号の規定の適用を受けるための譲渡等)

70の7-39 措置法第70条の7第16項第1号の規定の適用を受けようとする場合には、同条第1項の規定の適用を受けている対象受贈非上場株式等のみならず、経営承継受贈者が有する当該対象受贈非上場株式等に係る会社の株式等の全てを譲渡等する必要があることに留意する。(平21課資2-7追加、平23課資2-8、平29課資2-14、平30課資2-9改正)

(対象受贈非上場株式等の時価に相当する金額の意義)

70の7-40 措置法第70条の7第16項第1号イ、第3号イ及び第4号イの「対象受贈非上場株式等の時価に相当する金額として財務省令で定める金額」は、措置法規則第23条の9第36項に規定する金額をいうのであるが、同項の「1単位当たりの価額」は、同項の規定に基づき評価基本通達の定めにより算定することに留意する。

この場合において、同項の規定により評価基本通達185((純資産価額))のただし書及び評価基本通達188-2((同族株主以外の株主等が取得した株式の評価))に定める評価方法(これらの定めと同様に評価することとされている評価基本通達に定める評価方法を含む。)が適用されることはないことに留意する。(平21課資2-7追加、平29課資2-14、平30課資2-9、令元課資2-10改正)

(免除申請があった場合の延滞税の計算)

70の7-41 措置法令第40条の8第43項の規定は、措置法第70条の7第16項の規定による免除申請書が提出された場合で、納期限又は当該免除申請書の提出があった日のいずれか遅い日の翌日から同条第17項の規定による免除通知書を発した日までの間に猶予中贈与税額から同条第16項に規定する免除申請贈与税額(以下70の7-43までにおいて「免除申請贈与税額」という。)を控除した残額に相当する贈与税を納付するときに、それと併せて納付すべき延滞税の額の計算に関する取扱いであることに留意する。したがって、当該免除通知書を発した日後においては、猶予中贈与税額から同条第17項の規定により免除をする税額を控除した残額に相当する贈与税を基礎金額として、納付すべき延滞税の額を計算することに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平27課資2-9、平29課資2-14、平30課資2-9改正)

(注) 免除申請贈与税額と免除をする税額が異なる場合には、措置法令第40条の8第43項の規定により計算した延滞税の額と免除後の贈与税額を基礎金額として計算した納付すべき延滞税の額に差額が生じることになるため、同項の規定により計算した延滞税の額の増額又は減額の処理を行う必要があることに留意する。

(免除申請があった場合の利子税の計算)

70の7-42 措置法令第40条の8第44項の規定は、措置法第70条の7第16項の規定による免除申請書が提出された場合で、当該免除申請書の提出があった日から同条第17項の規定による免除通知書を発した日までの間に猶予中贈与税額から免除申請贈与税額を控除した残額に相当する贈与税を納付するときに、それと併せて納付すべき利子税の額の計算に関する取扱いであることに留意する。したがって、当該免除通知書を発した日後においては、猶予中贈与税額から同条第17項の規定により免除をする税額を控除した残額に相当する贈与税を基礎金額として、納付すべき利子税の額を計算することに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平27課資2-9、平29課資2-14、平30課資2-9改正)

(注) 免除申請贈与税額と免除をする税額が異なる場合には、措置法令第40条の8第44項の規定により計算した利子税の額と免除後の贈与税額を基礎金額として計算した納付すべき利子税の額に差額が生じることになるため、同項の規定により計算した利子税の額の増額又は減額の処理を行う必要があることに留意する。

(免除申請に伴い担保解除を行う場合に納付すべき贈与税額)

70の7-43 措置法令第40条の8第45項に規定する「同項各号の猶予中贈与税額から同項に規定する免除申請贈与税額を控除した残額に相当する贈与税」とは、措置法第70条の7第16項各号の猶予中贈与税額から免除申請贈与税額を控除した残額に相当する贈与税の額と、措置法令第40条の8第44項の規定により計算した当該贈与税の額に係る納税猶予期間中の利子税の額の合計額をいうことに留意する。(平21課資2-7追加、平22課資2-14、平23課資2-8、平27課資2-9、平29課資2-14、平30課資2-9改正)

(2以上の認定贈与承継会社がある場合等の担保の取扱い)

70の7-44 対象受贈非上場株式等に係る贈与者又は認定贈与承継会社が2以上ある場合、措置法第70条の7第1項に係る担保の提供手続き、同条第6項に係るみなす充足の取扱い、同条第12項に係る納税猶予の期限の繰り上げの取扱いに当たっては、贈与者又は認定贈与承継会社の異なるものごとの納税猶予分の贈与税額にそれぞれの規定を適用することに留意する。(平21課資2-7追加、平29課資2-14、平30課資2-9改正)

(猶予中贈与税額の再計算に係る申請書が申請期限までに提出されない場合等)

70の7-45 経営承継受贈者が措置法第70条の7第21項の規定の適用を受けようとする場合には、同条第23項に規定する申請期限(以下70の7-45において「申請期限」という。)までに同項に規定する申請書を納税地の所轄税務署長に提出しなければ、同条第21項の規定の適用はないことに留意する。(平26課資2-12、課審7-17、徴管6-25追加、平29課資2-14改正)

(注) 申請期限までに措置法第70条の7第23項に規定する申請書の提出がなかった場合のゆうじょ規定は設けられていない。

(債務処理計画が成立した日の意義)

70の7-46 措置法第70条の7第21項に規定する「債務処理計画が成立した日」とは、産業競争力強化法第135条第1項に規定する中小企業再生支援協議会が、措置法第70条の7第16項第1号に規定する債務処理計画の策定の支援を含む認定贈与承継会社の事業の再生を支援する場合において、対象となる債権者全員が再生計画に同意する旨の書面を提出した日をいうことに留意する。(平26課資2-12、課審7-17、徴管6-25追加、平29課資2-14、平30課資2-9、令元課資2-10改正)

(認可決定日後に確定事由が生じた場合)

70の7-47 措置法第70条の7第21項に規定する認可決定日以後同条第24項の規定による通知が発せられた日(以下70の7-47において「通知日」という。)前に、同条第5項の表の各号の上欄に掲げる場合に該当することとなった場合及び同条第11項の規定の適用があった場合並びに当該通知日前に同条第12項又は第14項の規定による納税の猶予に係る期限の繰上げがあった場合には、同条第21項の規定の適用がないことに留意する。(平26課資2-12、課審7-17、徴管6-25、平29課資2-14改正追加)

(対象受贈非上場株式等の認可決定日における価額の意義)

70の7-48 措置法第70条の7第22項の「対象受贈非上場株式等の認可決定日における価額として財務省令で定める金額」の意義については、70の7-40((対象受贈非上場株式等の時価に相当する金額の意義))を準用する。(平26課資2-12、課審7-17、徴管6-25追加、平29課資2-14、平30課資2-9、令元課資2-10改正)

(納税猶予期限の繰上げに該当することとなった日)

70の7-49 措置法第70条の7第27項の表の第5号の上欄に掲げる場合に該当する場合における同条第28項に規定する「経営贈与承継期間の末日の翌日以後にこれらの規定に規定する場合に該当することとなった場合」とは、税務署長が納税猶予期限の繰上通知書を発した日が当該経営贈与承継期間の末日の翌日以後である場合をいうことに留意する。(平26課資2-12、課審7-17、徴管6-25追加、平29課資2-14改正)

(措置法第70条の7第29項各号の価額の意義)

70の7-50 措置法第70条の7第29項第1号の「認定贈与承継会社の資産の価額」及び同項第2号の「現物出資等資産の価額」は、対象贈与があった時における評価基本通達の定めにより算定した価額をいうことに留意する。(平21課資2-7追加、平22課資2-14、平26課資2-12、課審7-17、徴管6-25、平29課資2-14、平30課資2-9改正)

(注) 対象贈与があった時に措置法第70条の7第29項に規定する現物出資等資産(以下70の7-50において「現物出資等資産」という。)を認定贈与承継会社が有していない場合でも、当該現物出資等資産を有しているものとして上記により措置法第70条の7第29項第2号の価額を算定することに留意する。

(「贈与特定期間」の意義)

70の7-51 措置法第70条の7第30項の規定の適用に当たり、同項に規定する「贈与特定期間」(以下70の7-61までにおいて「贈与特定期間」という。)とは、次の(1)及び(2)の区分に応じて、それぞれに掲げる期間をいうことに留意する。(平29課資2-14追加)

- (1) 災害が同項第1号に規定する経営贈与承継期間(以下70の7-61までにおいて「経営贈与承継期間」という。)の末日までに発生した場合

経営贈与承継期間の末日の翌日から、当該災害が発生した日の直前の経営贈与報告基準日(同号に規定する経営贈与報告基準日をいう。以下70の7-51において同じ。)の翌日以後10年を経過する日までの期間(最初の経営贈与報告基準日が当該災害が発生した日後に到来する場合にあっては、当該経営贈与報告基準日の翌日から同日以後10年を経過する日までの期間) - (2) 災害が経営贈与承継期間の末日の翌日以後に発生した場合

当該災害が発生した日の直前の特定基準日の翌日から同日以後10年を経過する日までの期間(最初の特定基準日が当該災害が発生した日後に到来する場合にあっては、経営贈与承継期間の末日の翌日から同日以後10年を経過する日までの期間)であって、当該災害が発生した日以後の期間

(注)

- 1 上記の「災害」とは、措置法第70条の7第30項第1号に規定する災害をいうことに留意する(以下70の7の4-10の2までにおいて同じ。)。

- 2 上記の「特定基準日」とは、経営贈与承継期間の末日から1年を経過するごとの日をいうことに留意する。

(災害によって甚大な被害を受けた場合)

70の7-52 措置法第70条の7第30項第1号に規定する「災害によって甚大な被害を受けた場合」とは、次の算式を満たす場合をいうことに留意する。(平29課資2-14追加)

(注) 上記算式における「滅失」には、通常の修繕によっては原状回復が困難な損壊が含まれることに留意する(以下70の7の4-10の2までにおいて同じ。)。

(通常の修繕によっては原状回復が困難な損壊)

70の7-53 措置法令第40条の8第50項に規定する「通常の修繕によっては原状回復が困難な損壊」とは、同項に規定する災害によって被害を受けた同項に規定する資産につき、今後取壊し若しくは除去せざるを得ないと認められる場合又は相当の修繕を行わなければ使用することができないと認められる場合の当該資産に係る損壊をいうことに留意する。(平29課資2-14追加、平30課資2-9改正)

(事業所が災害によって被害を受けたことにより認定贈与承継会社における雇用の確保が困難となった場合)

70の7-54 措置法第70条の7第30項第2号に規定する「事業所が災害によって被害を受けたことにより当該認定贈与承継会社における雇用の確保が困難となった場合」とは、次の算式を満たす場合をいうことに留意する。(平29課資2-14追加)

(注) 上記算式における「被災常時使用従業員」とは、当該認定贈与承継会社の事業所(常時使用従業員が勤務している事務所、店舗、工場その他これらに類するもので、当該災害により滅失し、又はその全部若しくは一部が損壊したものに限る。)のうち当該災害が発生した日から同日以後6月を経過する日までの間継続して常時使用従業員が当該認定贈与承継会社の本来の業務に従事することができないと認められるものにおいて、当該災害が発生した日の前日に使用していた常時使用従業員をいうことに留意する。

(被災事業所の常時使用従業員の雇用が確保されているものとして政令で定める数を下回る数となったこと)

70の7-55 措置法第70条の7第30項第2号イに規定する「当該被災事業所の常時使用従業員の雇用が確保されているものとして政令で定める数を下回る数となったこと」とは、従業員数確認期間内にある各基準日における被災事業所(同号イに規定する「被災事業所」をいう。以下70の7-55において同じ。)の常時使用従業員の数の合計を従業員数確認期間の末日において従業員数確認期間内にある基準日の数で除して計算した数が、当該被災事業所に係る特例対象贈与(最初の同条第1項の規定の適用に係る贈与をいう。以下70の7-59までにおいて同じ。)の時(対象受贈非上場株式等に係る認定贈与承継会社の非上場株式等について、当該特例対象贈与の時前に措置法第70条の7の2第1項の規定の適用に係る相続又は遺贈により当該非上場株式等の取得をしている場合には、最初の同項の規定の適用に係る相続の開始の時。以下70の7-59までにおいて同じ。)における常時使用従業員の数に100分の80を乗じて計算した数を下回る数となったことをいうことに留意する。

なお、当該認定贈与承継会社の事業所のうちに被災事業所以外の事業所がある場合にあっては、従業員数確認期間内にある各基準日における当該事業所の常時使用従業員の数の合計を従業員数確認期間の末日において従業員数確認期間内にある基準日の数で除して計算した数が、当該事業所に係る特例対象贈与の時における常時使用従業員の数に100分の80を乗じて計算した数以上である場合に限られることに留意する。(平29課資2-14追加、平30課資2-9、令元課資2-10改正)

(注)

- 1 上記の「従業員数確認期間」は、災害が発生した日以後の期間に限られることに留意する。

- 2 特例対象贈与の時後に措置法規則第23条の9第18項各号に掲げる事由が生じたときにおける上記の「特例対象贈与の時における常時使用従業員の数」は、同条第42項に定める数となることに留意する。

- 3 上記の「常時使用従業員の数に100分の80を乗じて計算した数」は、その数に1人未満の端数があるときはこれを切り捨てた数となり、当該特例対象贈与の時における常時使用従業員の数が1人のときは1人となることに留意する。

(措置法第70条の7第30項第3号に規定する「認定贈与承継会社の売上金額が大幅に減少した場合」)

70の7-56 措置法第70条の7第30項第3号に規定する「当該認定贈与承継会社の売上金額が大幅に減少した場合」とは、次の算式を満たす場合をいうことに留意する。

なお、次の算式を満たす場合であっても当該認定贈与承継会社が中小企業信用保険法(昭和25年法律第264号)第2条第5項第1号又は第2号((定義))に該当することにつき措置法規則第23条の9第43項に定めるところにより証明がされた場合に限られることに留意する。(平29課資2-14追加、令元課資2-10改正)

(注)

- 1 上記算式における「特定日」とは、中小企業信用保険法第2条第5項第1号の事由が発生した日又は同項第2号の事業者が同号の経済産業大臣の指定した事業活動の制限を実施した日をいうことに留意する。

- 2 中小企業信用保険法第2条第5項第1号の事由が発生した日又は同項第2号の事業者が同号の経済産業大臣の指定した事業活動の制限を実施した日については、70の7-60参照。

(措置法第70条の7第30項第3号に規定する「売上金額に応じた常時使用従業員の雇用が確保されているとき」)

70の7-57 措置法第70条の7第30項第3号に規定する「売上金額に応じた常時使用従業員の雇用が確保されているとき」とは、売上割合の平均値の次表の(1)から(3)までに掲げる区分に応じ、雇用割合の平均値がそれぞれ(1)から(3)までに掲げる割合以上であるときをいうことに留意する。(平29課資2-14追加、平30課資2-9、令元課資2-10改正)

| 売上割合の平均値 | 雇用割合の平均値 | |

|---|---|---|

| (1) | 100分の100以上の場合 | 100分の80 |

| (2) | 100分の70以上100分の100未満の場合 | 100分の40 |

| (3) | 100分の70未満の場合 | 零(0) |

(注)

-

1 上記表の「売上割合の平均値」とは、次の算式により計算した割合をいう。

なお、最初の売上判定事業年度終了の日が経営贈与承継期間の末日の翌日以後である場合には、措置法令第40条の8第54項に規定する割合をいうことに留意する。

- イ 上記算式における「売上判定事業年度」とは、基準日(売上金額に係る事業年度の翌事業年度中にある経営贈与報告基準日をいう。以下70の7-57において同じ。)の直前の経営贈与報告基準日の翌日から当該基準日までの間に終了する事業年度(当該基準日が最初の経営贈与報告基準日である場合には、措置法第70条の7第1項の規定の適用に係る贈与の日の属する年分の贈与税の申告書の提出期限の翌日から当該基準日までの期間内に終了する事業年度とし、中小企業信用保険法第2条第5項第1号又は第2号の事由が発生した日の属する事業年度以前の事業年度を除く。)をいうことに留意する。

-

ロ 上記算式における「売上割合」とは、次の算式で計算した割合をいう。

(注) 上記算式における「贈与特定事業年度における売上金額」とは、次の算式で計算した金額をいう。

(注)

- 1 上記算式における「贈与特定事業年度」とは、認定贈与承継会社の中小企業信用保険法第2条第5項第1号又は第2号の事由が発生した日の属する事業年度の直前の事業年度をいうことに留意する。

- 2 特例対象贈与の時後に措置法規則第23条の9第45項で定める事由が生じたときは、当該事由が生じた日以後の認定贈与承継会社に係る当該割合として、同項で定めるものをいうことに留意する。

-

2 「雇用割合の平均値」とは、次の算式により計算した割合をいう。

なお、最初の売上判定事業年度終了の日が経営贈与承継期間の末日の翌日以後である場合には、当該認定贈与承継会社の特例対象贈与の時における常時使用従業員の数に対する経営贈与承継期間の末日における常時使用従業員の数の割合をいうことに留意する。

(注)

- 1 上記算式における「雇用判定基準日」とは、売上判定事業年度に係る基準日が経営贈与承継期間(中小企業信用保険法第2条第5項第1号又は第2号の事由が発生した日以後の期間に限る。)内にある場合における当該基準日をいうことに留意する。

-

2 上記算式における「雇用割合」とは、次の算式で計算した割合をいうことに留意する。

(注) 上記算式における「特例対象贈与の時における常時使用従業員の数」については、特例対象贈与の時後に措置法規則第23条の9第18項各号に掲げる事由が生じたときには、特例対象贈与の時における常時使用従業員の数に相当するものとして同条第42項で定める数となることに留意する。

(措置法第70条の7第30項第4号に規定する「認定贈与承継会社の売上金額が大幅に減少した場合」)

70の7-58 措置法第70条の7第30項第4号に規定する「当該認定贈与承継会社の売上金額が大幅に減少した場合」とは、次の算式を満たす場合をいうことに留意する。

なお、次の算式を満たす場合であっても当該認定贈与承継会社が中小企業信用保険法第2条第5項第3号又は第4号に該当することにつき措置法規則第23条の9第44項に定めるところにより証明がされた場合に限られることに留意する。(平29課資2-14追加、令元課資2-10改正)

(注)

- 1 上記算式における「特定日」とは、中小企業信用保険法第2条第5項第3号又は第4号の経済産業大臣の指定する事由が発生した日をいうことに留意する。

- 2 中小企業信用保険法第2条第5項第3号又は第4号の経済産業大臣の指定する事由が発生した日については、70の7-60参照。

(措置法第70条の7第30項第4号に規定する「売上金額に応じた常時使用従業員の雇用が確保されているとき」)

70の7-59 措置法第70条の7第30項第4号に規定する「売上金額に応じた常時使用従業員の雇用が確保されているとき」とは、次の(1)及び(2)に掲げる場合の区分に応じ、(1)及び(2)に掲げるときをいうことに留意する。(平29課資2-14追加、平30課資2-9、令元課資2-10改正)

-

(1) 経営贈与承継期間内に措置法第70条の7第3項第2号に掲げる場合に該当することとなった場合

売上割合の平均値の次表の から

から までに掲げる区分に応じ、雇用割合の平均値がそれぞれからまでに掲げる割合以上であるとき。

までに掲げる区分に応じ、雇用割合の平均値がそれぞれからまでに掲げる割合以上であるとき。

売上割合の平均値 雇用割合の平均値 100分の100以上の場合 100分の80

100分の70以上100分の100未満の場合 100分の40 100分の70未満の場合 零(0) (注)

-

1 上記表の「売上割合の平均値」とは、次の算式により計算した割合をいう。

なお、最初の売上判定事業年度終了の日が経営贈与承継期間の末日の翌日以後である場合には、措置法令第40条の8第56項に規定する割合をいうことに留意する。

- イ 上記算式における「売上判定事業年度」とは、基準日(売上金額に係る事業年度の翌事業年度中にある経営贈与報告基準日をいう。以下70の7-59において同じ。)の直前の経営贈与報告基準日の翌日から当該基準日までの間に終了する事業年度(当該基準日が最初の経営贈与報告基準日である場合には、措置法第70条の7第1項の規定の適用に係る贈与の日の属する年分の贈与税の申告書の提出期限の翌日から当該基準日までの期間内に終了する事業年度とし、中小企業信用保険法第2条第5項第3号又は第4号の事由が発生した日の属する事業年度以前の事業年度を除く。)をいうことに留意する。

-

ロ 上記算式における「売上割合」とは、次の算式で計算した割合をいう。

(注) 上記算式における「贈与特定事業年度における売上金額」とは、次の算式で計算した金額をいう。

(注)

- 1 上記算式における「贈与特定事業年度」とは、認定贈与承継会社の中小企業信用保険法第2条第5項第3号又は第4号の事由が発生した日の属する事業年度の直前の事業年度をいうことに留意する。

- 2 特例対象贈与の時後に措置法規則第23条の9第45項で定める事由が生じたときは、当該事由が生じた日以後の認定贈与承継会社に係る当該割合として、同項で定めるものをいうことに留意する。

-

2 「雇用割合の平均値」とは、次の算式により計算した割合をいう。

なお、最初の売上判定事業年度終了の日が経営贈与承継期間の末日の翌日以後である場合には、当該認定贈与承継会社の特例対象贈与の時における常時使用従業員の数に対する経営贈与承継期間の末日における常時使用従業員の数の割合をいうことに留意する。

(注)

- 1 上記算式における「雇用判定基準日」とは、売上判定事業年度に係る基準日が経営贈与承継期間(中小企業信用保険法第2条第5項第3号又は第4号の事由が発生した日以後の期間に限る。)内にある場合における当該基準日をいうことに留意する。

-

2 上記算式における「雇用割合」とは、次の算式で計算した割合をいうことに留意する。

(注) 上記算式における「特例対象贈与の時における常時使用従業員の数」については、特例対象贈与の時後に措置法規則第23条の9第18項各号に掲げる事由が生じたときには、特例対象贈与の時における常時使用従業員の数に相当するものとして同条第42項で定める数となることに留意する。

-

1 上記表の「売上割合の平均値」とは、次の算式により計算した割合をいう。

-

(2) 経営贈与承継期間内に措置法第70条の7第3項第9号に掲げる場合又は贈与特定期間内に同条第5項の表の第1号の上欄(同条第3項第9号に係る部分に限る。)に掲げる場合に該当することとなった場合

売上判定事業年度(同条第30項第4号ロに掲げる場合には、同号ロに定める期間内に終了する事業年度)における売上割合の次表のからまでに掲げる区分に応じ、当該売上判定事業年度に係る雇用判定基準日(当該売上判定事業年度に係る基準日が贈与特定期間内にある場合には、特定基準日)における雇用割合がそれぞれからまでに掲げる割合以上であるとき。

売上割合 雇用割合 100分の100以上の場合 100分の80 100分の70以上100分の100未満の場合 100分の40 100分の70未満の場合 零(0) (注)

- 1 上記の「雇用判定基準日」とは、当該売上判定事業年度に係る基準日が経営贈与承継期間(中小企業信用保険法第2条第5項第3号又は第4号の事由が発生した日以後の期間に限る。)内にある場合における当該基準日をいうことに留意する。

- 2 上記の「特定基準日」とは、経営贈与承継期間の末日から1年を経過するごとの日をいうことに留意する。

-

3 上記表の「売上割合」とは、次の算式により計算した割合をいう。

(注) 上記算式における「贈与特定事業年度における売上金額」とは、次の算式で計算した金額をいう。

(注)

- 1 上記算式における「贈与特定事業年度」とは、認定贈与承継会社の中小企業信用保険法第2条第5項第3号又は第4号の事由が発生した日の属する事業年度の直前の事業年度をいうことに留意する。

- 2 特例対象贈与の時後に措置法規則第23条の9第45項で定める事由が生じたときは、当該事由が生じた日以後の認定贈与承継会社に係る当該割合として、同項で定めるものをいうことに留意する。

-

4 上記表の「雇用割合」とは、次の算式で計算した割合をいう。

(注) 上記算式における「特例対象贈与の時における常時使用従業員の数」については、特例対象贈与の時後に措置法規則第23条の9第18項各号に掲げる事由が生じたときには、特例対象贈与の時における常時使用従業員の数に相当するものとして同条第42項で定める数となることに留意する。

(中小企業信用保険法第2条第5項第1号から第4号の事由の発生した日)

70の7-60 措置法第70条の7第31項に規定する「当該災害等が発生した日」のうち中小企業信用保険法第2条第5項第1号から第4号までの事由の発生した日とは、次に掲げる区分に応じ、それぞれに掲げる日となることに留意する。(平29課資2-14追加、平30課資2-9改正)

- (1) 同項第1号の事由

同号の規定に基づき経済産業大臣が指定した事業者に係る市町村長又は特別区長に対して特定中小企業者の認定を申請することができる期間の初日 - (2) 同項第2号の事由

同号の規定に基づき経済産業大臣が指定した事業活動の制限に係る指定期間の初日 - (3) 同項第3号又は第4号の事由

同項第3号又は第4号の規定に基づき経済産業大臣が指定した災害その他の突発的に生じた事由に係る指定の期間の初日 - (注) 措置法令第40条の8第54項第1号に規定する「中小企業信用保険法第2条第5項第1号の事由が発生した日又は同項第2号の事業者が同号の経済産業大臣の指定した事業活動の制限を実施した日」及び同条第56項第1号に規定する「中小企業信用保険法第2条第5項第3号又は第4号の経済産業大臣の指定する事由が発生した日」についても同様であることに留意する。

(措置法令第40条の8第60項に規定する届出書の提出期間等)

70の7-61 措置法令第40条の8第60項に規定する届出書は、基準日が経営贈与承継期間内にある場合には当該基準日の翌日から5月を経過するごとの日、基準日が経営贈与承継期間の末日の翌日以後にある場合には当該基準日の翌日から3月を経過するごとの日までに提出しなければならないのであるが、その提出期間は、それぞれ、当該基準日の翌日から5月を経過する日ごとの日までの期間及び当該基準日の翌日から3月を経過するごとの日までの期間として取り扱う。

なお、当該届出書は、贈与特定期間終了後に初めて到来する同項に規定する届出期限が当該届出書の最終の提出期限となり、その後は当該届出書の提出は要しないことに留意する。(平29課資2-14追加、平30課資2-9改正)

(措置法第70条の7第16項に関する通達の準用)

70の7-62 70の7-38から70の7-43までについては、措置法第70条の7第32項の規定により、同条第16項第1号又は第2号に掲げる場合に該当するものとみなし、この条の規定を適用する場合について準用する。(平29課資2-14追加)